抗微生物感受性試験市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

抗菌薬感受性試験市場レポートは、製品(手動AST、自動AST機器、消耗品および試薬、ソフトウェアおよびサービス)、検査タイプ(抗菌、抗真菌、抗寄生虫など)、用途(臨床診断、創薬および開発など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

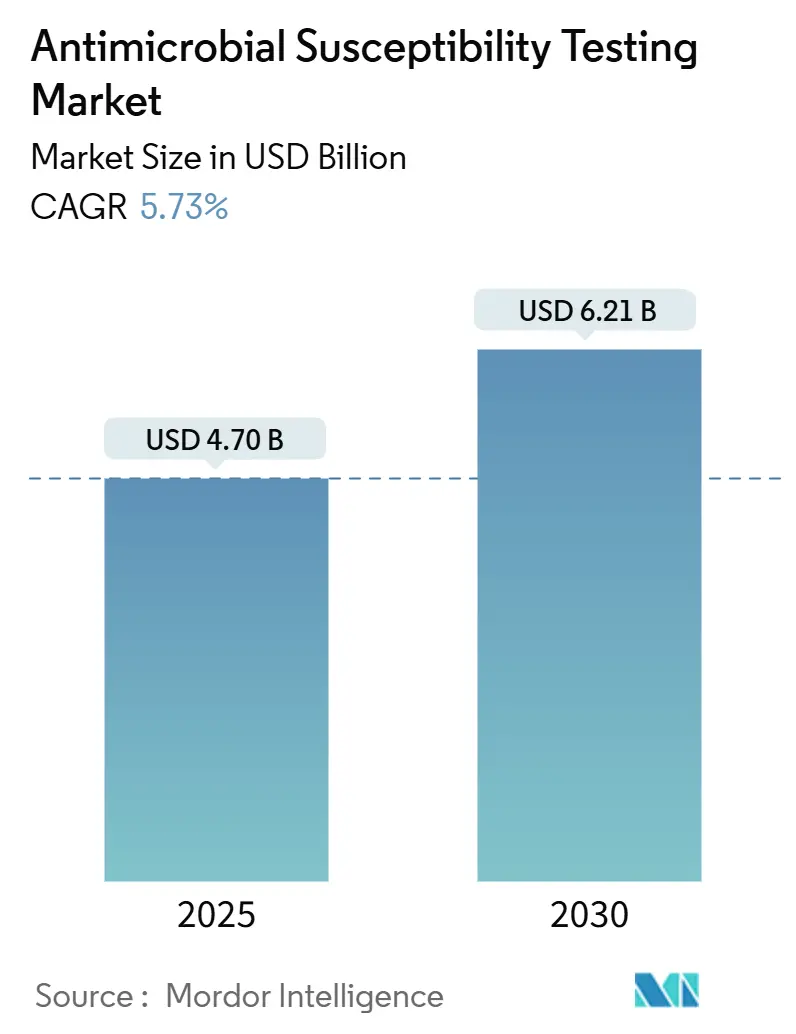

抗菌薬感受性試験(Antimicrobial Susceptibility Testing, AST)市場は、2025年には47.0億米ドルと推定され、2030年までに62.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.73%が見込まれています。この成長は、2時間以内の迅速な表現型結果に対する臨床現場からの緊急の需要、薬剤耐性(AMR)による死亡者数の増加、および世界保健機関(WHO)が24種類の病原体を対象とした細菌優先病原体リストを発表したことなどが主な要因となっています。

市場の成長を支える要因としては、検査室の自動化、AI駆動型分析の進展、抗菌薬適正使用(Antimicrobial Stewardship)の義務化の拡大が挙げられます。また、製薬業界における薬剤と診断薬の協調的な開発の統合も、長期的な需要を強化しています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、これはコスト制約のある医療システムがポータブルプラットフォームやコンセンサスに基づく適正使用ガイドラインを導入しているためです。戦略的買収やソフトウェア中心の製品提供は、既存企業と新興イノベーター間の競争を激化させています。

主要な市場動向と洞察

市場の推進要因

1. 薬剤耐性(AMR)の世界的な拡大と医療負担の増加:

AMRの蔓延は世界的な医療負担を増大させており、AST市場の成長に1.8%のCAGR影響を与え、特に南アジアとラテンアメリカで顕著です。これは長期的な影響をもたらします。

2. 製薬・バイオテクノロジー企業による抗生物質パイプラインにおけるASTの採用:

製薬・バイオテクノロジー企業が抗生物質開発パイプラインにASTを早期に統合することで、市場に1.2%のCAGR影響を与えています。これは北米とEUを中心に、アジア太平洋地域へと拡大しており、中期的な影響が見込まれます。

3. 病原体特異的治療のための精密医療の推進:

病原体特異的な治療を目指す精密医療の推進は、市場に0.9%のCAGR影響を与え、先進国主導で世界的に中期的な影響をもたらします。超迅速プラットフォームは、88分で病原体を同定し、148分で完全な感受性結果を提供することで、従来の16時間かかる培養ワークフローを凌駕します。これにより、敗血症における正しい治療の割合が48%から97.6%に向上することが示されています。敗血症では治療の遅延が1時間ごとに死亡率を7.6%上昇させるため、迅速なAST導入の投資対効果が強調されています。

4. ポイントオブケア向けの迅速表現型ASTデバイス(2時間未満):

QuantaMatrix社が最速のASTプラットフォームとして販売されている製品を発売するなど、2時間未満の結果を提供する競争が激化しています。VITEK REVEALは、176種類の細菌-薬剤ペアにおいて、陽性血液培養から平均5.5時間で結果を提供し、商業的な実現可能性を示しています。FDAが多重ASTシステムをクラスII特別管理に分類したことは、品質基準を維持しつつ規制当局の支援があることを示唆しています。救急部門や集中治療室では、経験的治療の選択が数時間以内に行われるため、これらの製品が優先的に導入されています。

市場の抑制要因

1. 断片化された厳格なデバイス承認経路:

FDA、IVDR、CLSI、EUCASTといった異なる規制要件は、企業にとって課題であり、欧州での承認には米国よりも12~18ヶ月の遅延が生じることがあります。インドやブラジルなどで求められる現地での研究は、製品発売をさらに遅らせます。AI対応プラットフォームは、各地域での再検証が必要であり、コストを増加させ、リソースを高価値市場に優先的に振り向ける原因となります。これにより、最も耐性菌の負担が大きい地域への展開が遅れる結果となります。この要因はCAGRに-0.8%の影響を与え、中期的な影響をもたらします。

2. 分析装置の高額な初期費用と低い償還率:

自動ASTプラットフォームは20万米ドルを超えることがあり、迅速検査は従来の検査方法よりも3~5倍高価であるにもかかわらず、償還率は同程度であることが多く、アジア太平洋地域や地方の病院での導入を妨げています。検査量の少ない施設では投資の正当化が困難であり、保険会社は、入院期間の短縮が研究で示されていても、より迅速で高価な検査への報酬に消極的です。低・中所得国(LMIC)の検査室では、年間予算が単一のハイスループット分析装置の価格を下回ることもあり、低コストのポータブルキットへの需要が高まっています。この要因はCAGRに-1.1%の影響を与え、長期的な影響をもたらします。

3. 新興市場における訓練された微生物学者の不足:

LMIC地域、サハラ以南アフリカ、東南アジアでは、訓練された微生物学者の不足がAST市場の成長を妨げる要因となっています。この要因はCAGRに-0.6%の影響を与え、長期的な影響をもたらします。

4. 迅速分子ASTにおける遺伝子型と表現型の不一致:

迅速分子ASTにおける遺伝子型と表現型の不一致は、分子診断の採用に影響を与え、CAGRに-0.4%の影響を与えます。これは短期的な影響をもたらします。

セグメント分析

1. 製品別: 自動化が検査室の変革を推進

2024年には、手動製品が抗菌薬感受性試験市場シェアの51.25%を占め、小規模な検査室でのディスク拡散法やブロス微量希釈法の使用が引き続き優勢でした。しかし、自動化された機器は、高スループットと標準化されたワークフローへの統合が進むにつれて、6.98%のCAGRで成長すると予測されています。高所得国の検査室は、労働力不足を緩和し、文書化基準を満たすために完全自動化を優先しています。メーカーは、耐性トレンドを特定し、遠隔サポートを可能にするソフトウェア分析をバンドルすることで、単発のハードウェア販売を継続的なサービス収益へと転換しています。消耗品と試薬は、リファレンスセンターでの検査量増加に伴い、予測可能な収入源となります。新興市場では、半自動オプションがコストと効率のバランスを取り、資本調達が改善するにつれて全自動ラインへの需要が徐々にシフトしています。

2. テストタイプ別: 抗寄生虫薬検査が成長リーダーとして浮上

2024年には、抗菌薬カテゴリーが収益の42.43%を占めましたが、抗寄生虫薬セグメントは、顧みられない熱帯病プログラムが監視を強化するにつれて、2030年まで7.12%のCAGRで最も高い成長率を記録すると予測されています。抗真菌薬検査は、免疫不全患者における多剤耐性カンジダ・アウリスの発生から恩恵を受けています。抗ウイルス薬のニッチ市場は、慢性肝炎やHIV耐性モニタリングの要件に伴い徐々に拡大しています。マラリア、リーシュマニア症、住血吸虫症の制御キャンペーンへの多大な投資が、寄生虫特異的アッセイの新たな需要を促進しています。

3. アプリケーション別: 創薬が臨床統合を加速

2024年には、臨床診断が収益の60.12%を維持し、病院は日常的な治療決定の指針として結果に依存しています。創薬用途は6.74%のCAGRで最も急速な成長を示しており、これは治験設計を合理化する感受性データの早期統合を反映しています。製薬企業は、薬物動態学(PK)および薬力学(PD)モデリングを感受性結果に重ね合わせることで、用量選択と患者層別化を洗練させています。このアプローチは、臨床試験の効率を高め、精密なラベリングに関する規制当局の期待と一致しています。

4. エンドユーザー別: 製薬企業がイノベーションの採用を推進

2024年には、病院検査室が41.63%のシェアを維持しましたが、製薬・バイオテクノロジー企業は、CARB-X資金やQIDPインセンティブ(薬剤と診断薬の組み合わせ提出を優遇)に後押しされ、7.03%のCAGRで最も高い成長を示しています。製薬企業の需要は、パイプラインにある抗生物質に合わせたパネルを含む、特注の検査開発を促進しています。創薬ラボへの自動分析装置の統合は、サイクルタイムを短縮し、リアルタイムの耐性フィードバックを提供します。

地域分析

1. 北米:

2024年には、洗練された検査室インフラと新しいプラットフォームの導入を加速させるインセンティブフレームワークにより、北米が収益の42.95%を占めました。

2. アジア太平洋:

アジア太平洋地域は、医療の拡大と診断能力への政府投資に牽引され、2030年まで7.33%のCAGRを記録すると予測されています。中国とインドの国家AMR行動計画は、検査室の自動化に資金を割り当てており、日本と韓国はワークフローを合理化するAI強化システムを導入しています。東南アジア諸国は、地域社会での適正使用を拡大するために費用対効果の高いポータブルキットを展開しており、新規ベンダーの参入機会を創出しています。

3. ヨーロッパ:

ヨーロッパは、調和された監視ネットワークと検査室のアップグレード資金に支えられ、一貫した成長を示しています。

4. 南米、中東・アフリカ:

南米は、ブラジルのCDCとの監視提携を通じて、三次病院でのプラットフォーム展開を奨励しています。経済の変動は短期的な購入を抑制しますが、多国間資金が重要なギャップに対処しています。中東とアフリカは浸透度が低いものの、ドナープログラムがインフラと訓練に資金を提供することで、長期的な機会を提示しています。国際機関との協力は、技術移転を加速させ、熟練労働者不足の克服に役立っています。

競合状況

抗菌薬感受性試験市場は中程度の断片化を特徴としています。BioMérieux、Becton Dickinson、Thermo Fisher Scientificといった主要企業は、血液培養不要のワークフローやAIベースの予測を提供する機敏な挑戦者と競合しています。2024年には、BioMérieuxがLUMEDを買収し、処方最適化ソフトウェアを自社の機器ポートフォリオに統合しました。BARDAはPattern Bioscienceと迅速表現型プラットフォームで提携し、破壊的アプローチに対する政府の関心を示しています。Affinity Biosensors、Selux Diagnostics、Deepullは、商業化経路を円滑にするFDAの承認または指定を受けています。

主要企業:

* bioMérieux SA

* Becton Dickinson, and Company

* Thermo Fisher Scientific Inc.

* Bio-Rad Laboratories, Inc.

* Danaher Corporation

最近の業界動向:

* 2025年2月: BioMérieuxは、シェールブルック大学およびCIUSSS de l’Estrie – CHUSと提携し、カナダ初の抗菌薬耐性対策センター・オブ・エクセレンスを設立しました。

* 2024年10月: FDAは、Accelerate DiagnosticsのArcシステムを迅速な微生物感染症同定のために承認し、迅速診断の選択肢を広げました。

この市場は、AMRの脅威に対抗するための革新的な技術と戦略的パートナーシップによって、今後も進化し続けると見込まれています。

このレポートは、抗菌薬感受性試験(Antimicrobial Susceptibility Testing, AST)市場に関する包括的な分析を提供しています。AST市場は、臨床診断、創薬・開発、疫学・監視、獣医用途、環境モニタリングといった幅広い分野で、細菌、真菌、ウイルス、寄生虫の感受性プロファイルを決定するために使用される、手動キット、自動機器、試薬、ソフトウェア、および関連サービスから生じる世界的な収益を対象としています。ただし、家庭用の市販迅速自己検査製品は本レポートの範囲外とされています。

市場の推進要因と抑制要因

AST市場の成長を促進する主な要因としては、薬剤耐性(AMR)の世界的な拡大とそれに伴う医療負担の増大が挙げられます。AMRは公衆衛生上の深刻な脅威となっており、効果的な治療法の選択と感染拡大の抑制のためにASTの重要性が高まっています。また、製薬・バイオテクノロジー企業が抗生物質開発パイプラインにASTを導入していること、病原体特異的治療を推進する精密医療への動き、2時間未満で結果が得られる迅速な表現型ASTデバイスの登場、AIやクラウド分析の統合による検査スループットの向上、そして低コストのポータブルキットが低・中所得国(LMIC)における薬剤管理プログラムの展開を可能にしていることも、市場を牽引しています。

一方で、市場の成長を妨げる抑制要因も存在します。デバイス承認経路が断片的で厳格であること、分析装置の高額な初期費用と低い償還率、新興市場における訓練された微生物学者の不足、そして迅速分子ASTにおける遺伝子型と表現型の不一致などが課題として挙げられます。

市場セグメンテーション

本レポートでは、AST市場を以下の主要なセグメントに分けて分析しています。

* 製品別: 手動AST(MICストリップ、感受性プレート、ディスク拡散キットなど)、自動AST機器(半自動システム、全自動システム)、消耗品・試薬、ソフトウェア・サービスに分類されます。

* 検査タイプ別: 抗菌、抗真菌、抗寄生虫、抗ウイルスAST、その他が含まれます。

* 用途別: 臨床診断、創薬・開発、疫学・監視、獣医用途、環境モニタリングが対象です。

* エンドユーザー別: 病院検査室、リファレンスラボ、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CROs)などが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)に細分化して分析されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 北米、欧州、アジア太平洋、ラテンアメリカの病院検査室長、感染管理医師、国立リファレンスラボ、調達マネージャーへのインタビューや構造化されたアンケートを通じて、使用傾向、ブランド構成、試薬消費率、平均ターンアラウンドタイムの改善に関する洞察を得ています。

* 二次調査: 世界保健機関(WHO)のGLASSダッシュボード、米国疾病対策センター(CDC)の薬剤耐性アトラス、欧州CDC監視ネットワーク、PubMedに掲載された臨床微生物学論文、米国食品医薬品局(FDA)の510(k)承認ファイルなどの公開データベースから基礎データを収集しています。貿易統計や企業年次報告書も活用し、ベースラインの量、価格帯、地域別の検査普及率を確立しています。

* 市場規模予測: トップダウンとボトムアップのアプローチを組み合わせたフレームワークを採用しています。入院患者数や外来培養検査数をAST普及率と試薬費用で乗じて収益プールを再構築し、自動機器の出荷数や平均販売価格のボトムアップ集計で検証しています。AMR有病率、血液培養の成長、自動分析装置の導入基盤、平均パネル価格、病院のデジタル化率などの主要変数を考慮し、多変量回帰と専門家によるシナリオ分析を用いて2030年までの市場を予測しています。

* データ検証と更新: すべての出力は外部ベンチマークと照合され、差異がある場合はアナリストによるレビューと再検証が行われます。レポートは毎年更新され、重要な規制や償還に関するイベントが発生した際には随時更新されます。

Mordor Intelligenceレポートの信頼性

Mordor IntelligenceのAST市場ベースラインは、その包括的なスコープと厳格な更新サイクルにより高い信頼性を誇ります。他社の推定値が製品構成、対象生物、地域範囲、通貨基準、更新頻度、ソフトウェア収益の有無などによって異なる中で、本レポートはソフトウェア、サービス、新しい迅速AST手法を規律的に含め、毎年モデルを更新することで、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

レポートが回答する主要な質問

本レポートは、AST市場における以下の主要な疑問に答えています。

* ASTワークフローを変革する技術: 2時間未満で結果が得られる表現型プラットフォーム、マイクロ流体技術、AI駆動の画像分析などが、結果時間を短縮し、手作業を削減しています。

* 製薬業界のAST開発への影響: 医薬品開発企業は、承認要件を満たし、治験デザインを最適化するために、前臨床段階でコンパニオンASTプロトコルを共同設計しています。

* 迅速表現型ASTシステムの早期臨床導入分野: 救急部門や集中治療室では、治療決定が数時間以内に行われる必要があるため、これらのシステムが最初に導入されています。

* 製品革新を形成する規制動向: FDAによる多重ASTシステムのClass II特別管理分類は、性能基準を維持しつつ、より明確な承認経路を提供しています。

* 低・中所得国でのAST普及を制限する障壁: 高額な機器費用、限られた償還、訓練された微生物学者の不足が、AMR負担の増大にもかかわらず導入を制限しています。

* AIがASTの精度とスループットを向上させる方法: 機械学習アルゴリズムは、手動読み取りよりも迅速に成長パターンを解釈し、混合感染を特定し、耐性予測を検査室ダッシュボードに統合します。

競合環境

市場の競合環境には、bioMérieux SA、Becton, Dickinson and Company、Thermo Fisher Scientific Inc.、Danaher Corporation、Merck KGaA、Bio-Rad Laboratories, Inc.などの主要企業が含まれており、これらの企業のプロファイルが詳細に分析されています。

このレポートは、AST市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 薬剤耐性菌の世界的な蔓延による医療負担の増大

- 4.2.2 製薬・バイオテクノロジー企業による抗生物質パイプラインにおけるASTの採用

- 4.2.3 病原体特異的治療のための精密医療の推進

- 4.2.4 迅速表現型ASTデバイス(2時間未満)によるポイントオブケア

- 4.2.5 AI/クラウド分析の統合による検査室のスループット向上

- 4.2.6 低コストのポータブルキットによるLMIC管理プログラムの実現

-

4.3 市場の阻害要因

- 4.3.1 細分化された厳格なデバイス承認経路

- 4.3.2 高い設備投資コストと分析装置の低い償還率

- 4.3.3 新興市場における訓練された微生物学者の不足

- 4.3.4 迅速分子ASTにおける遺伝子型と表現型の不一致

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 手動AST

- 5.1.1.1 MICストリップ

- 5.1.1.2 感受性プレート

- 5.1.1.3 ディスク拡散キット

- 5.1.1.4 その他

- 5.1.2 自動AST機器

- 5.1.2.1 半自動システム

- 5.1.2.2 全自動システム

- 5.1.3 消耗品および試薬

- 5.1.4 ソフトウェアおよびサービス

-

5.2 検査タイプ別

- 5.2.1 抗菌

- 5.2.2 抗真菌

- 5.2.3 抗寄生虫

- 5.2.4 抗ウイルスAST

- 5.2.5 その他

-

5.3 用途別

- 5.3.1 臨床診断

- 5.3.2 創薬および開発

- 5.3.3 疫学およびサーベイランス

- 5.3.4 獣医用途

- 5.3.5 環境モニタリング

-

5.4 エンドユーザー別

- 5.4.1 病院検査室

- 5.4.2 リファレンスラボラトリー

- 5.4.3 製薬・バイオテクノロジー企業

- 5.4.4 学術・研究機関

- 5.4.5 医薬品開発業務受託機関(CRO)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 bioMérieux SA

- 6.3.2 Becton, Dickinson and Company

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Danaher Corporation

- 6.3.5 Merck KGaA

- 6.3.6 Bio-Rad Laboratories, Inc.

- 6.3.7 HiMedia Laboratories

- 6.3.8 Alifax Srl

- 6.3.9 Accelerate Diagnostics, Inc.

- 6.3.10 Bruker Corporation

- 6.3.11 QIAGEN N.V.

- 6.3.12 Liofilchem S.r.l.

- 6.3.13 Luminex Corporation

- 6.3.14 Creative Diagnostics

- 6.3.15 Resistell AG

- 6.3.16 T2 Biosystems, Inc.

- 6.3.17 Mast Group Ltd.

- 6.3.18 Seegene Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

抗微生物感受性試験は、感染症の原因となる微生物(主に細菌や真菌)が、特定の抗微生物薬に対してどの程度の感受性を持つか、あるいは耐性を持つかをin vitroで評価する検査です。この試験は、感染症患者さんに対して最も効果的で適切な薬剤を選択するために不可欠であり、治療効果の最大化、副作用の最小化、そして薬剤耐性菌の出現抑制に大きく貢献しています。薬剤耐性菌の世界的脅威が増大する中で、その重要性はますます高まっています。

抗微生物感受性試験には、主に定性試験と定量試験の二つのアプローチがあります。定性試験の代表的なものに、ディスク拡散法(Kirby-Bauer法)があります。これは、抗菌薬を含浸させたディスクを微生物を塗布した寒天培地上に置き、培養後にディスク周囲に形成される阻止円の直径を測定することで、感受性、中間、耐性のいずれかに判定する方法です。簡便でコストが低いことから、多くの臨床検査室で広く用いられています。また、Eテスト(MICストリップ法)も定性試験に分類されますが、これは抗菌薬の濃度勾配を持つストリップを使用し、阻止円とストリップが交わる点で最小発育阻止濃度(MIC)を直接読み取ることができるため、より定量的な情報を提供します。

一方、定量試験は、微生物の発育を完全に阻止するのに必要な最小の薬剤濃度であるMICを直接測定する方法です。主要な方法として、微量液体希釈法と寒天平板希釈法があります。微量液体希釈法は、抗菌薬を段階的に希釈した液体培地に一定量の微生物を接種し、培養後に微生物の発育が認められない最小の薬剤濃度をMICとして決定します。この方法は標準的な手法として広く採用されており、自動化システムも普及しています。寒天平板希釈法は、抗菌薬を段階的に希釈した寒天培地に微生物を接種し、発育が認められない最小の薬剤濃度をMICとします。これらの定量試験は、より詳細な薬剤感受性情報を提供し、治療方針の決定に役立ちます。近年では、VITEK、MicroScan、Phoenixなどの自動化システムが普及しており、迅速性、標準化、大量処理が可能となり、MIC測定だけでなく、特定の耐性メカニズムの検出も行えるようになっています。さらに、分子生物学的手法として、PCRやリアルタイムPCR、DNAシーケンシングなどを用いて、薬剤耐性遺伝子を直接検出する方法も開発されています。これらは迅速な結果が得られる利点がありますが、表現型としての感受性とは異なる情報であるため、従来の培養法と組み合わせて解釈されることが一般的です。

抗微生物感受性試験の用途は多岐にわたります。臨床診断においては、感染症患者さんから分離された微生物に対して、どの抗菌薬が最も効果的であるかを特定し、最適な治療薬の選択に直結します。これにより、治療効果を最大化し、不適切な薬剤の使用による治療失敗や副作用のリスクを低減できます。また、メチシリン耐性黄色ブドウ球菌(MRSA)やバンコマイシン耐性腸球菌(VRE)、基質特異性拡張型β-ラクタマーゼ(ESBL)産生菌などの多剤耐性菌を早期に発見し、院内感染対策や感染制御に貢献します。疫学調査の分野では、地域や病院内における薬剤耐性菌の動向を監視し、公衆衛生上の対策立案や新規抗菌薬開発のための基礎データを提供します。薬剤開発においては、新しい抗菌薬候補のin vitro活性評価や、既存薬に対する耐性メカニズムの研究に不可欠なツールとなっています。

関連技術としては、質量分析法が注目されています。特にMALDI-TOF MS(マトリックス支援レーザー脱離イオン化飛行時間型質量分析法)は、微生物の同定を非常に迅速に行うことができ、感受性試験と組み合わせることで、診断から治療開始までの時間を大幅に短縮できます。次世代シーケンサー(NGS)を用いた全ゲノムシーケンシング(WGS)は、薬剤耐性遺伝子や病原性遺伝子を網羅的に解析し、疫学調査やアウトブレイク解析に強力なツールとして活用されています。また、マイクロ流体デバイスやバイオセンサー技術は、微量サンプルで迅速に感受性試験を行うことを可能にし、Point-of-Care(POC)診断への応用が期待されています。画像解析技術も自動化システムにおいて、阻止円の測定や菌の増殖パターンの解析に利用され、検査の精度と効率を高めています。

市場背景としては、薬剤耐性菌(AMR)の世界的脅威が最大の成長要因となっています。AMRは公衆衛生上の深刻な課題であり、効果的な治療薬の選択を可能にする感受性試験の需要は高まる一方です。また、COVID-19パンデミックのような感染症の増加も、迅速かつ正確な診断のニーズを加速させています。医療費削減と治療効果向上の両立が求められる中で、効率的で信頼性の高い感受性試験は不可欠です。一方で、迅速性の課題、特に重症感染症における迅速な結果の必要性、検査コスト、そして新規抗菌薬開発の停滞は、市場における課題として挙げられます。検査の標準化と精度管理の重要性も、信頼性の高い結果を得る上で常に意識されるべき点です。主要な市場プレイヤーとしては、BD、bioMérieux、Danaher(Cepheid)、Thermo Fisher Scientificなどが挙げられ、これらの企業が技術革新を牽引しています。

将来展望としては、迅速化と自動化のさらなる進展が期待されます。検体から直接、数時間以内に感受性結果が得られるような迅速検査や、POC診断デバイスの開発が進むでしょう。AIや機械学習を用いたデータ解析は、感受性パターンの予測や耐性メカニズムの解明に貢献し、診断の精度と効率を向上させると考えられます。分子生物学的検査と表現型感受性試験の融合も進み、遺伝子型と表現型の両方からの情報を統合することで、より包括的な診断が可能になります。これにより、患者さん一人ひとりに最適な抗菌薬治療を提供する個別化医療への貢献が期待されます。薬剤耐性対策の強化も重要な課題であり、グローバルな監視ネットワークの構築や、ヒト、動物、環境の健康を一体的に捉えるOne Healthアプローチでの耐性対策が推進される中で、感受性試験は中心的な役割を担い続けるでしょう。CRISPR-Casシステムを用いた耐性菌検出やナノテクノロジーの応用など、新たな技術の導入も、将来の感受性試験の可能性を広げるものとして注目されています。