抗菌テキスタイル市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

抗菌繊維市場レポートは、タイプ(第四級アンモニウム、トリクロサン、キトサン、シクロデキストリン、その他)、生地タイプ(綿、ポリエステル、ポリアミドなど)、用途(医療用繊維、アパレル、ホームテキスタイルなど)、エンドユーザー産業(ヘルスケア、スポーツ・レジャー、住宅など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗菌繊維市場の概要

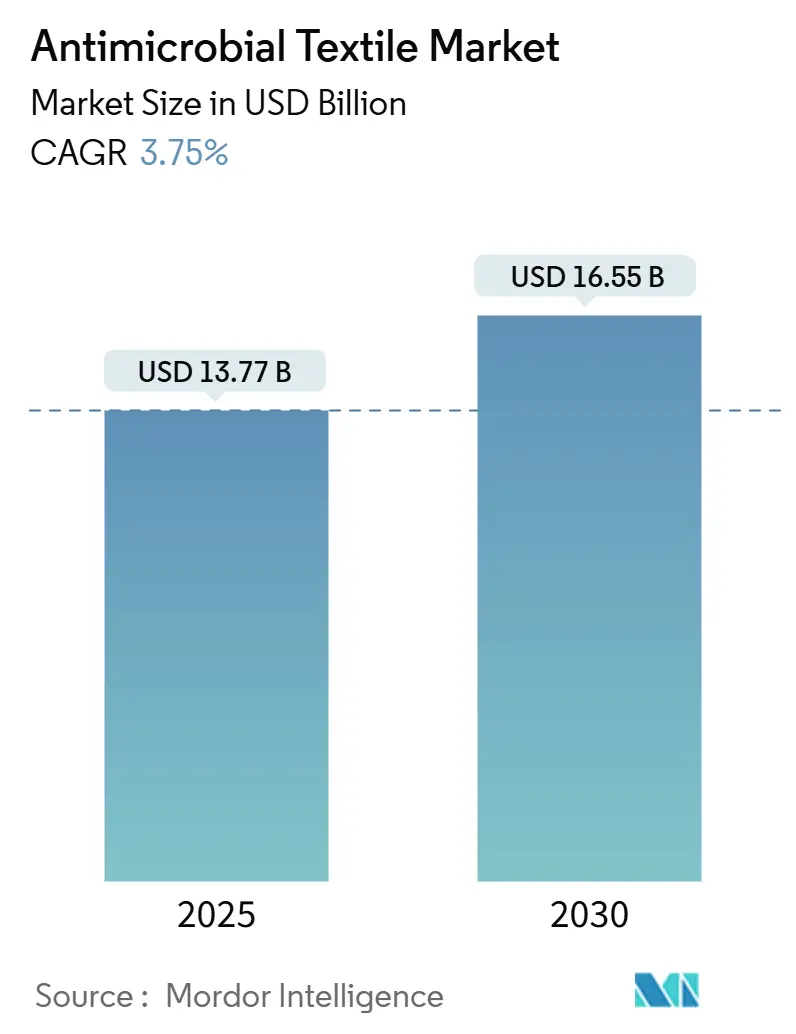

抗菌繊維市場は、2025年には137.7億米ドルに達し、2030年には165.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.75%です。この市場は現在、中程度の成熟期にあり、COVID-19パンデミック後の衛生意識の高まりと、有効成分に対する規制の厳格化が、バランスの取れた成長見通しを形成しています。

市場規模と予測

* 調査期間:2019年~2030年

* 2025年の市場規模:137.7億米ドル

* 2030年の市場規模:165.5億米ドル

* 成長率(2025年~2030年):CAGR 3.75%

* 最も急速に成長する市場:北米

* 最大の市場:ヨーロッパ

* 市場集中度:中程度

主要な市場動向と推進要因

1. スポーツウェアでの用途拡大(CAGRへの影響:+0.8%)

スポーツアパレルブランドは、製品ラインの差別化のために恒久的な防臭加工を取り入れています。Microbanの「Freshology」のような技術は、イソ吉草酸とアンモニアを99%削減し、ReebokやJack Wolfskinなどのブランドで急速に採用されています。「より少なく洗い、より長く着用する」という習慣に合わせた合成繊維のジャージは、持続可能性へのコミットメントとも合致しています。ポリアミドやポリエステルは、30回の洗濯サイクル後も効果を維持する耐久性を提供し、北米では処理された合成ニットの注文量がパンデミック前の水準を超えています。

2. ホームテキスタイルへの関心の高まり(CAGRへの影響:+0.6%)

消費者が居住空間のリノベーションを行う際、衛生的な表面を重視する傾向が、抗菌カーテン、寝具、室内装飾品の需要を押し上げています。HeiQは、Culp Upholsteryとの提携により、ダニのアレルゲンから最大12ヶ月間保護するプロバイオティクス「Allergen Tech」を家具用生地に拡大しました。ホテル業界も需要を牽引しており、抗菌シャワーカーテンなどの大量注文が増加しています。処理された生地は初期費用が12~20%高くなるものの、マットレスやソファの交換サイクルが長くなることで、総所有コストが低減されます。ヨーロッパでは、低温洗濯を奨励するエネルギー規制も市場を後押ししています。

3. 公共交通機関の座席への採用(CAGRへの影響:+0.4%)

都市の鉄道やバスの当局は、細菌の蓄積に抵抗し、難燃性基準を満たす座席を求めています。Continental Industryが2024年に導入した帯電防止・抗菌コーティングは、1,000回の摩耗サイクル後も99%以上の殺菌率を維持します。調達サイクルは長いものの、プロジェクトあたりの発注量は数万シートメートルに達し、安定した需要をもたらします。アジア太平洋地域のメガシティが採用をリードし、ヨーロッパの自治体もCOVID-19で得た感染対策の教訓を活かしています。

4. ヘルスケア産業からの需要増加(CAGRへの影響:+1.2%)

病院では、寝具、ドレープ、ユニフォームに抗菌性能が基本的な仕様として求められています。2024年の多施設試験では、MAP-1ポリマーを使用したシーツが24時間以内に総生菌数を80.37%、MRSAを87.31%削減したと報告されており、これは償還制度と連動した医療関連感染(HAI)削減目標の一環として、抗菌リネンへの設備投資を促しています。銀や第四級アンモニウムコーティングが依然として主流ですが、ヨーロッパの毒性評価が銀イオン放出の制限を厳しくしているため、酸化銅やバイオベースの代替品への関心が高まっています。

5. スマートウェアラブルのセンサー保護統合(CAGRへの影響:+0.3%)

スマートウェアラブルデバイスのセンサー保護においても、抗菌繊維の統合が進んでいます。

市場の抑制要因

1. 殺生物剤およびナノ粒子の排出規制の強化(CAGRへの影響:-0.9%)

フランスは2026年からアパレル製品におけるPFASを禁止し、2030年までに完全廃止する方針であり、サプライヤーはポリフッ素化された抗菌・撥水混合物の再処方を余儀なくされています。EUの殺生物性製品規制(BPR)は、銀ナノ粒子仕上げに対し、個別の毒性評価を義務付けています。同様の監視は米国の州にも広がり、カリフォルニア州はプロポジション65の下でいくつかのナノシルバーカテゴリーをリストアップしています。これらのコンプライアンス費用は参入障壁を高め、承認期間を長期化させ、キャッシュフローに制約のある工場を圧迫しています。

2. 従来の繊維に対する高コストプレミアム(CAGRへの影響:-0.6%)

処理された生地は、特殊化学品、ライセンス料、追加の品質保証試験のため、未処理の同等品よりも通常15~30%高価です。原材料費は衣料品の工場出荷価格の約3分の1を占めますが、抗菌加工を追加するとその構成要素が6~8パーセントポイント上昇する可能性があり、これは基本的なTシャツや一般的な寝具において特に大きな負担となります。小規模または中規模の生産者は、新しいコーティングラインやロイヤリティの償却に苦慮しています。

3. 複雑な製造プロセス(CAGRへの影響:-0.4%)

抗菌繊維の製造プロセスは複雑であり、特に小規模メーカーにとっては課題となっています。

セグメント分析

* タイプ別:第四級アンモニウム化合物が優勢、バイオベースの挑戦

第四級アンモニウム化合物は2024年に抗菌繊維市場の32.18%を占め、広範囲な抗菌活性により30分以内に4-log以上の細菌減少を実現しています。一方、キトサンは収益の10分の1強に過ぎませんが、ESG(環境・社会・ガバナンス)へのコミットメントに合致する再生可能で生分解性の薬剤として、5.04%のCAGRで拡大しています。市場は有効性と最終的な排出プロファイルのバランスを重視する傾向にあり、抗菌性、吸湿性、UV遮断性を組み合わせた多機能コーティングへの転換が見られます。

* 繊維タイプ別:綿がリードするも合成繊維への移行が加速

綿は2024年に抗菌繊維市場の44.17%を占め、通気性と肌触りの良さから直接肌に触れる製品で好まれています。しかし、処理の接着性に関する課題がコストを増加させるため、平均成長率は鈍化しています。ポリアミドは2030年までに5.28%のCAGRで成長すると予測されており、高性能スポーツウェアや医療用着圧衣料での需要増加を反映しています。綿/ポリエステルやウール/ポリアミドなどの混紡は、天然繊維の感触と合成繊維の保持力を両立させ、ハイブリッド生地の可能性を示しています。

* 用途別:医療分野の優位性と多様化の圧力

医療用繊維は2024年に抗菌繊維市場の56.59%を占め、感染管理プロトコルにより手術用ドレープ、隔離ガウン、患者用リネンに処理された生地が組み込まれています。ヨーロッパの病院ではISO 20743またはAATCC 100への準拠が求められています。保護服、ろ過材、軍事用品など、その他の用途は4.98%のCAGRで拡大しており、市場基盤を広げています。スポーツ・アウトドアアパレルは再利用可能な衣料品のトレンドに乗り、ホームテキスタイルはパンデミック時代の衛生習慣を永続的な購買パターンへと転換させています。

* 最終用途産業別:ヘルスケアが牽引、スポーツ分野が加速

ヘルスケアシステムは2024年の収益の46.64%を占め、細胞毒性なしに75回以上の滅菌サイクルに耐える病院グレードの仕上げに依存しています。しかし、スポーツ・レジャー分野の抗菌繊維市場は、ジムからストリートへのアスレジャースタイルが防臭の物語を主流化するにつれて、5.91%のCAGRを記録すると予測されています。住宅分野では、室内空気質の消費者意識の高まりとともに、抗菌枕カバーやマットレスの需要が増加しています。軍事契約では、長期間の展開における足の感染症を防ぐための高性能ギアが求められています。

地域分析

* ヨーロッパは2024年に抗菌繊維市場の34.88%を占め、厳格な製品安全法規が処理された生地を規制し、正当化しています。ドイツは高度なヘルスケア調達を通じて地域全体の量を支え、フランスのPFAS禁止はフッ素フリーのバイオベース化学品への迅速な再処方を促進しています。

* 北米は4.67%のCAGRで最も急速に成長している地域であり、米国の防衛近代化と病院インフラのアップグレードから恩恵を受けています。

* アジア太平洋は多様な状況を呈しています。中国の垂直統合型工場は、新しい化学品の市場投入までの時間を短縮していますが、国内規制はEUの厳格さに遅れをとっており、輸出コンプライアンスの課題を生み出しています。日本は、厳しい消費者製品安全ガイドラインも満たす抗菌ソリューションへと転換しています。

* 南米、中東、アフリカはまだ初期段階ですが、ヘルスケア支出の増加と観光部門での衛生重視の繊維採用により、長期的な成長が期待されています。

競争環境

抗菌繊維市場は中程度の断片化が特徴です。Microban International、HeiQ Materials AG、Polygiene Group ABなどの化学品メーカーは、知的財産ポートフォリオと規制に関する専門知識を活用し、世界中の数百の工場に技術をライセンス供与しています。一方、MillikenやArvindのような垂直統合型大手企業は、ロイヤリティの流出を減らし、供給を保証するために社内で仕上げラインを構築しています。

主要プレーヤー

* Polygiene Group AB

* Sanitized AG

* Microban International

* Milliken & Company

* HeiQ Materials AG

最近の業界動向

* 2024年10月:1888 MillsとFUZE Technologiesが、100回以上の商業洗濯に耐える化学物質不使用の水性抗菌処理「FUZE F1」を発表しました。

* 2024年9月:Microban InternationalはCiCLO Technologyと提携し、ポリエステルおよびナイロン繊維プラットフォームに防臭機能と強化された最終段階での生分解性を組み込みました。

この市場は、衛生意識の高まりと技術革新、そして規制環境の変化に対応しながら、今後も着実に成長していくと見込まれています。

このレポートは、抗菌繊維市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、抗菌繊維市場を、銀塩、第四級アンモニウム化合物、キトサンなどの活性剤が恒久的に組み込まれ、医療、アパレル、ホームファニシング、軽工業用途において、繰り返し洗濯しても細菌、真菌、ウイルスの増殖を抑制する加工済み繊維および既製製品と定義しています。工場出荷後に一度だけ適用されるスプレーやフォギングサービスは、本調査の範囲外です。

2. 調査方法論と信頼性

Mordor Intelligenceの調査は、厳格な一次および二次調査に基づいており、その信頼性が強調されています。一次調査では、最終製品の配合業者、病院の購買担当者、スポーツウェア調達責任者など業界関係者との対話を通じて、平均販売価格(ASP)や洗濯耐久性などの洞察を得ています。二次調査では、貿易データ、特許情報、感染管理勧告、企業報告書など多岐にわたる情報源を活用しています。市場規模の算出と予測は、生産・貿易データからのトップダウン分析と、インタビューに基づく浸透率を組み合わせたボトムアップ検証により行われます。主要な変数には、処理済み繊維のシェア、処理ASP、洗濯耐久性による交換、病院の病床追加、スポーツアパレルの売場面積の成長などが含まれ、多変量回帰分析により2030年までの需要が予測されます。データは毎年更新され、重要な事象発生時には中間更新も行われます。

他社の調査結果との比較では、Mordor Intelligenceの調査が異なるスコープ、薬剤の種類、基準年、更新頻度を採用しているため、数値に差異が生じる可能性があることを指摘し、本調査が意思決定者が信頼できる透明性の高いベースラインを提供していると述べています。

3. エグゼクティブサマリーと市場規模

抗菌繊維市場は、2025年に137.7億米ドルと評価され、2030年までに165.5億米ドルに達すると予測されています。

4. 市場の動向と促進要因・抑制要因

* 市場促進要因: スポーツウェアでの用途拡大、ホームテキスタイルへの関心の高まり、公共交通機関の室内装飾での採用、スマートウェアラブルセンサー保護への統合、ヘルスケア産業からの需要増加が挙げられます。

* 市場抑制要因: 殺生物剤およびナノ粒子の排出規制の強化、従来の繊維と比較した高コストプレミアム、製造プロセスの複雑さが市場の成長を妨げる可能性があります。

5. 主要セグメントの分析

* アプリケーション別: 医療用繊維が市場シェアの56.59%を占めており、これは病院における厳格な感染管理プロトコルによるものです。

* 地域別: 北米が4.67%のCAGRで最も速い成長を遂げると予測されており、防衛の近代化とヘルスケアインフラのアップグレードがその要因となっています。

* 生地タイプ別: ポリアミド繊維は、抗菌加工の優れた洗濯耐久性により、5.28%のCAGRで最も急速に拡大すると予測されています。

* 規制の影響: EUおよび米国の殺生物剤排出規制とPFAS(有機フッ素化合物)禁止は、サプライヤーをキトサンなどのバイオベース剤へと移行させ、ナノシルバーやフッ素系化学物質のコンプライアンスコストを上昇させています。

6. 市場のセグメンテーション

市場は、タイプ別(第四級アンモニウム、トリクロサン、キトサンなど)、生地タイプ別(綿、ポリエステル、ポリアミドなど)、用途別(医療用繊維、アパレル、ホームテキスタイルなど)、最終用途産業別(ヘルスケア、スポーツ・レジャー、住宅など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に詳細に分類され、分析されています。

7. 競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業(1888 Mills, LLC.、Ahlstrom、BioCote Limited、HeiQ Materials AG、Microban International、Milliken & Company、Toray Industries, Inc.、UNITIKA LTD.など)のプロファイルが提供されています。将来の機会としては、ホワイトスペースと未充足ニーズの評価、非毒性および生体適合性製品の開発が挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スポーツウェアでの用途拡大

- 4.2.2 ホームテキスタイルへの傾倒の高まり

- 4.2.3 公共交通機関の張り地の採用

- 4.2.4 スマートウェアラブルセンサー保護の統合

- 4.2.5 ヘルスケア産業からの需要の増加

-

4.3 市場の阻害要因

- 4.3.1 殺生物剤およびナノ粒子の排出規制の強化

- 4.3.2 従来の繊維製品に対する高コストプレミアム

- 4.3.3 複雑な製造プロセス

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 第四級アンモニウム

- 5.1.2 トリクロサン

- 5.1.3 キトサン

- 5.1.4 シクロデキストリン

- 5.1.5 その他

-

5.2 生地タイプ別

- 5.2.1 綿

- 5.2.2 ポリエステル

- 5.2.3 ポリアミド

- 5.2.4 混紡および複合

- 5.2.5 その他の生地タイプ

-

5.3 用途別

- 5.3.1 医療用繊維

- 5.3.2 アパレル

- 5.3.3 ホームテキスタイル

- 5.3.4 産業用繊維

- 5.3.5 その他の用途(防護服など)

-

5.4 エンドユーザー産業別

- 5.4.1 ヘルスケア

- 5.4.2 スポーツ・レジャー

- 5.4.3 住宅

- 5.4.4 産業・製造

- 5.4.5 軍事・防衛

- 5.4.6 食品加工

- 5.4.7 輸送

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 1888 Mills, LLC.

- 6.4.2 Ahlstrom

- 6.4.3 BioCote Limited

- 6.4.4 Birlacril

- 6.4.5 HeiQ Materials AG

- 6.4.6 Herculite

- 6.4.7 Indorama Ventures Public Company Limited

- 6.4.8 Microban International

- 6.4.9 Milliken & Company

- 6.4.10 Noble Biomaterials

- 6.4.11 Polygiene Group AB

- 6.4.12 PurThread

- 6.4.13 Sanitized AG

- 6.4.14 Sciessent LLC

- 6.4.15 東レ株式会社

- 6.4.16 ユニチカ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗菌テキスタイルとは、繊維製品に細菌の増殖を抑制する機能や、細菌を死滅させる機能を付与したものを指します。一般的に「抗菌」という言葉は、細菌の増殖を抑制する効果を意味し、完全に細菌を殺す「殺菌」や「滅菌」とは区別されます。この機能により、繊維製品を清潔に保ち、不快な臭いの発生を抑え、衛生的な環境を維持することを目的としています。特に、汗や皮脂などを栄養源として増殖する細菌が原因で発生する臭いを防ぐ効果が期待され、快適性や衛生意識の向上に貢献しています。

抗菌テキスタイルの種類は、主に抗菌剤の加工方法と抗菌メカニズムによって分類されます。加工方法としては、繊維の原料段階で抗菌剤を練り込む「練り込み型」と、繊維製品の製造工程の最終段階で表面に抗菌剤を付着させる「後加工型(表面加工型)」があります。練り込み型は、抗菌効果が洗濯耐久性に優れ、半永久的に持続する特徴がありますが、適用できる繊維の種類が限られます。一方、後加工型は、多様な素材に適用可能で、比較的容易に抗菌機能を付付与できますが、洗濯や摩擦によって抗菌剤が徐々に失われる可能性があります。抗菌メカニズムの観点からは、銀イオンや銅イオンなどの金属系抗菌剤、第四級アンモニウム塩などの有機系抗菌剤、キトサンなどの天然系抗菌剤が主に用いられます。金属系抗菌剤は、細菌の細胞膜を損傷させたり、酵素の働きを阻害したりすることで抗菌効果を発揮し、安全性が高く広範囲の菌に有効です。有機系抗菌剤は、細菌の細胞膜を破壊することで効果を発揮し、即効性を持つものもあります。天然系抗菌剤は、環境負荷が低く、安全性への期待が高いのが特徴です。

抗菌テキスタイルは、その衛生的な特性から多岐にわたる分野で活用されています。最も身近な用途としては、スポーツウェア、インナーウェア、靴下、作業服、ユニフォームなどの衣料品が挙げられます。これらの製品では、汗による不快な臭いを抑制し、快適性を向上させる目的で抗菌機能が求められます。また、シーツ、布団カバー、枕カバーといった寝具類や、カーテン、カーペット、ソファカバーなどのインテリア製品にも広く採用されており、ダニやカビの発生を抑え、室内環境の衛生維持に貢献しています。さらに、医療・介護分野では、白衣、手術着、寝具、カーテンなどに抗菌テキスタイルが使用され、院内感染のリスク低減や衛生管理の徹底に不可欠な役割を果たしています。その他、マスク、ウェットティッシュ、おしぼりなどの衛生用品や、フィルター、ワイパー、食品包装材といった産業資材にも応用され、製品の品質保持や衛生管理に寄与しています。

抗菌テキスタイルに関連する技術は多岐にわたり、単一の機能だけでなく複合的な機能を持つ製品開発が進んでいます。例えば、抗菌機能と密接に関連するのが「防臭加工」や「消臭加工」です。防臭加工は、臭いの原因となる細菌の増殖を抑制することで臭いの発生自体を防ぎ、消臭加工は、すでに発生した臭いを吸着・分解することで臭いを軽減します。また、カビの発生を抑制する「防カビ加工」も、抗菌テキスタイルと併用されることが多い技術です。近年では、特定のウイルスを不活性化する「抗ウイルス加工」が注目されており、抗菌テキスタイルと組み合わせることで、より高度な衛生機能を提供します。さらに、繊維が水分を素早く吸収・拡散・乾燥させる「吸湿速乾性」は、細菌の増殖に適さない環境を作り出すため、抗菌効果を高める相乗効果が期待されます。これらの機能性加工技術に加え、抗菌剤の安全性評価技術や、JIS L 1902などの標準試験法に基づいた効果測定技術も、抗菌テキスタイルの品質と信頼性を保証する上で重要な関連技術です。

抗菌テキスタイルの市場背景を見ると、近年、衛生意識の高まりを背景に需要が拡大しています。特に、新型コロナウイルス感染症のパンデミック以降、個人や公共空間における衛生管理への関心が高まり、抗菌・抗ウイルス機能を持つ製品への需要が飛躍的に増加しました。また、高齢化社会の進展に伴い、医療・介護分野での感染症予防や衛生管理の重要性が増しており、抗菌テキスタイルの活用が不可欠となっています。スポーツ・アウトドアブームも、汗臭抑制や快適性を求める機能性衣料の需要を押し上げています。一方で、市場にはいくつかの課題も存在します。抗菌剤の安全性や環境負荷への配慮は常に重要なテーマであり、特に有機系抗菌剤の中には環境への影響が懸念されるものもあります。また、細菌が抗菌剤に対して耐性を持つリスクも指摘されており、新たな抗菌メカニズムの開発が求められています。消費者の間には「抗菌=無菌」という誤解があることもあり、適切な情報提供と業界団体による自主基準(例:SIAAマーク)の普及が重要視されています。

将来展望として、抗菌テキスタイルはさらなる高機能化と多機能化が進むと予想されます。抗菌機能に加えて、抗ウイルス、消臭、防カビ、UVカット、防汚などの複合的な機能を併せ持つ製品が主流となるでしょう。また、安全性と環境配慮は今後も重要な開発テーマであり、より安全性の高い抗菌剤や、天然由来成分を活用した抗菌技術、製造工程での環境負荷を低減する持続可能な抗菌テキスタイルの開発が加速すると考えられます。スマートテキスタイルとの融合も期待されており、センサーを内蔵した抗菌テキスタイルが、着用者の健康状態をモニタリングしながら衛生を保つといった、IoT技術との連携による新たな価値創造が進む可能性があります。医療・ヘルスケア分野では、ウェアラブルデバイスとしての活用や、感染症予防への貢献がさらに進化し、パーソナライズされた衛生管理ソリューションの提供も視野に入ってきます。グローバル市場での展開を見据え、国際的な標準化と規制の動向も、今後の抗菌テキスタイル市場の発展に大きな影響を与える要因となるでしょう。