アンチモン市場 規模とシェア分析 – 成長動向および予測 (2026年~2031年)

アンチモン市場レポートは、製品タイプ別(金属インゴット、三酸化アンチモン、五酸化アンチモン、合金、その他の製品タイプ)、鉱石タイプ別(輝安鉱、その他)、用途別(難燃剤、バッテリーなど)、最終用途産業別(プラスチック・ポリマー、自動車・輸送など)、および地域別(アジア太平洋、北米など)にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチモン市場の概要を以下にまとめます。

# アンチモン市場規模、シェア、成長および調査レポート2031

本レポートは、アンチモン市場の製品タイプ(金属インゴット、三酸化アンチモン、五酸化アンチモン、合金、その他)、鉱石タイプ(輝安鉱、その他)、用途(難燃剤、電池、その他)、最終用途産業(プラスチック・ポリマー、自動車・輸送、その他)、および地域(アジア太平洋、北米、その他)別にセグメント化されています。市場予測は、2026年から2031年までの期間における数量(キロトン)で提供されています。

市場概要

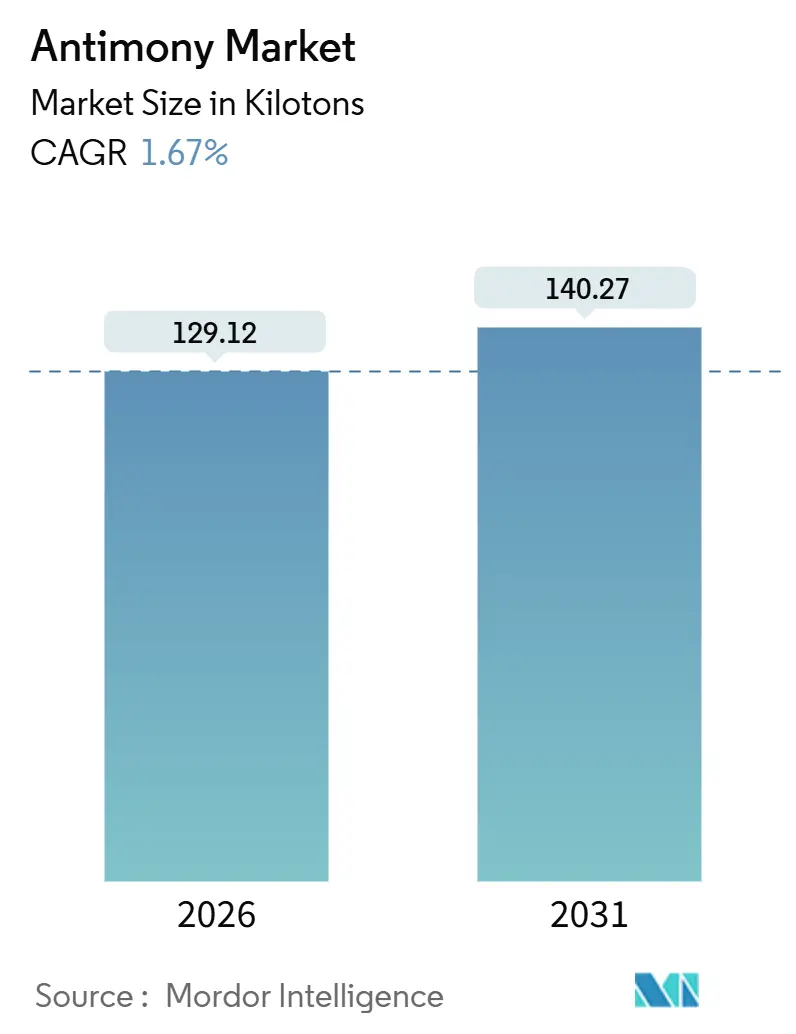

アンチモン市場規模は、2026年に129.12キロトンと推定され、2031年までに140.27キロトンに達すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は1.67%です。

市場は、中国の供給への構造的依存が価格の急騰によって露呈したことを背景に、大きな変化を経験しています。戦略的需要は、アンチモンの冶金学的および電子的特性に代替品が少ないエネルギー貯蔵、半導体ドーピング、防衛電子機器へとシフトし続けています。中国が2024年12月に輸出禁止措置を導入し、ベンチマーク価格が倍増したことを受け、西側諸国の鉱山会社、精錬会社、政府は、アイダホ州、モンタナ州、オーストラリアで新たな生産能力を拡大しています。

一方、欧米では毒性に関する規制が厳しくなっており、ハロゲンフリー難燃剤への緩やかな移行が加速しています。これにより、数量の伸びは抑制されるものの、高純度および特殊グレードの価値が高まっています。競争上の差別化は、コストから純度、原産地、供給の安全性へと移行しており、特に半導体グレードの材料で顕著です。

主要なレポートのポイント

* 製品タイプ別: 2025年には三酸化アンチモンが56.48%のシェアを占め、五酸化アンチモンは2031年までに2.5%のCAGRで成長すると予測されています。

* 用途別: 2025年には難燃剤がアンチモン市場規模の55.02%を占め、セラミックスおよびガラスは2031年までに3.3%のCAGRで成長すると予測されています。

* 鉱石タイプ別: 2025年には輝安鉱が96.21%のシェアを占め、2031年までに1.75%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年にはプラスチック・ポリマーがアンチモン市場シェアの48.76%を占め、エネルギー貯蔵・公益事業は2031年までに3.26%のCAGRを記録すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が86.67%のシェアを占め、2031年までに3.12%のCAGRで拡大すると予測されています。

世界のアンチモン市場のトレンドと洞察

促進要因

1. アジア太平洋地域におけるグリッドスケール鉛蓄電池および液体金属電池の拡大:

公益事業規模の貯蔵がアンチモン市場をますます形成しています。2024年2月、Ambri社はシリーズD資金調達を確保し、アンチモン鉛カソードに依存する液体金属電池をXcel Energy社とVistra社に供給する予定です。東南アジア全域の通信バックアップでは鉛蓄電池が引き続き優勢であり、これらは深放電サイクル耐久性を高めるためにグリッド合金にアンチモンを組み込んでいます。中国の膨大な内燃機関車群は、電化が進む中でもベースライン需要を支え、アンチモン市場を自動車部門にしっかりと定着させています。カルシウム-スズ合金の台頭により電池におけるアンチモン使用量が減少する可能性もありますが、グリッドスケール液体金属システムは、モジュールあたり大量の高純度アンチモンを消費することでこれを相殺しています。このダイナミクスは、中期的に総量を増加させるだけでなく、厳格な純度基準に準拠した供給の価値を高めています。

2. PET樹脂ブームによるアンチモン触媒の使用増加:

三酸化アンチモンは、ポリエチレンテレフタレート(PET)生産の90%以上で主要な重合触媒として機能しています。サウジアラビアとベトナムの新しいPET施設は、2027年までに稼働を開始する予定です。帝人による三元触媒混合物に関する最近の特許は、運動学的利点を維持しながら残留アンチモンを削減しようとする業界の動きを強調しています。しかし、規制当局は厳しく監視しており、欧州化学品庁は現在、食品接触包装の許容移行限界を再評価しています。この監視はコンプライアンスコストを発生させ、プレミアム製品では業界をチタンベースのシステムへと向かわせる可能性があります。低い設備投資と確立された専門知識が現在アンチモンの触媒としての優位性を支えていますが、下流の生産者は規制リスクを軽減するために代替品を積極的に模索しています。この慎重なアプローチは、今後2年間のアンチモン市場の成長見通しを抑制しています。

3. 中国の輸出規制による非中国サプライチェーンへの投資促進:

2024年8月、北京はライセンス制度を導入し、続いて2024年12月には米国への輸出を禁止しました。これらの動きにより、ロッテルダムの価格はわずか10ヶ月で劇的に4倍に高騰しました。この混乱は、北米とオーストラリアでの投資の急増を促しました。2025年1月、Perpetua Resources社は国防生産法協定とStibniteプロジェクトの最終決定記録を獲得しました。United States Antimony Corporation社は、メキシコでの精錬事業を再開し、2025年にはモンタナ州での採掘活動を開始しました。一方、Korea Zinc社は国家基幹技術の地位を求め、これは外国資本の所有を制限し、同社の隔膜電解プロセスに対する国家支援を強化する動きです。これらの取り組みは物理的な生産能力には比較的わずかしか貢献しませんが、その地政学的な重みは生産量をはるかに上回り、防衛、半導体、エネルギー貯蔵部門全体の調達戦略を再構築しています。

4. 次世代カルシウム/ナトリウム液体金属電池におけるアンチモン合金の使用:

20年の寿命と1kWhあたり100米ドル以下のコストを目指すカルシウム-アンチモン電池およびナトリウム-アンチモン電池は、アンチモンを単なるコモディティから戦略的エネルギー材料へと移行させようとしています。Ambri社の当面の展開はわずかなトン数しか消費しませんが、進行中のパイプライン交渉により、今後数年間で需要が大幅に急増する可能性があります。Perpetua社はStibniteからの量をAmbri社のカソードに直接供給し、中国の支配を回避する垂直統合型サプライチェーンを構築しています。この技術は熱管理費用という課題を抱えていますが、長期貯蔵を優遇する政策インセンティブへのシフトがあれば、アンチモン市場は1980年代の難燃剤ブームを彷彿とさせる需要の急増を経験する可能性があります。

5. 5Gおよび量子デバイス向け半導体グレードアンチモン:

半導体グレードのアンチモンは、5G通信および量子デバイスの進化において重要な役割を担っています。これらの先端技術分野では、極めて高い純度のアンチモンが求められ、その需要は世界的に、特に北米とアジア太平洋地域で長期的に増加すると予測されています。

抑制要因

1. 中国の輸出割当と価格高騰の不安定性:

ロッテルダムのベンチマーク価格は、2023年12月から2025年2月にかけて大幅に高騰しました。この急激な上昇は、コストを転嫁することが困難なコンパウンダーや電池メーカーの利益を圧迫しています。欧米では、中小規模の加工業者がこのキャッシュフローの逼迫に苦しんでおり、一部は価格が安定するまで生産を停止しています。Korea Zinc社の年間供給量は限られており、世界の採掘生産量のわずかな割合を占めるに過ぎません。この限られた供給は、西側諸国の買い手を北京の政策変更に対して脆弱にしています。Stibniteのようなプロジェクトが準備を進める中、継続的な価格変動は予測されるCAGRに影響を与えると見られています。

2. 欧米におけるハロゲンフリー難燃剤へのシフト:

大西洋両岸の規制機関は、三酸化アンチモンと相乗効果を発揮するハロゲン化システムに対する規制を強化しています。欧州化学品庁の継続的な見直しにより、消費者向け電子機器や繊維製品におけるアンチモン含有製剤が制限される可能性があります。米国のTSCA評価は、特に子供向け製品において、予防的な再処方を奨励しています。三酸化アンチモンは強力なコスト優位性を持っていますが(ハロゲンフリーシステムは同等の性能を得るために2倍または3倍の配合量が必要)、コンプライアンス負担とブランドイメージのリスクが代替を加速させています。したがって、アンチモン市場は、アジア太平洋地域の需要が増加する一方で、北米と欧州では成長が鈍化すると予想されます。

3. REACH/TSCA毒性コンプライアンスコスト:

欧州のREACH規制や米国のTSCA規制といった毒性に関するコンプライアンスコストは、アンチモンを使用する企業にとって大きな負担となっています。これらの規制は、製品の安全性評価、登録、認可に多大な費用を要求し、特に欧米市場において、アンチモン含有製品の製造コストを押し上げています。このコスト増は、企業がアンチモン代替材料への移行を検討する動機となり、中期的にアンチモン市場の成長を抑制する要因となっています。

セグメント分析

製品タイプ別: 三酸化アンチモンの優位性と五酸化アンチモンの特殊用途での成長

2025年には三酸化アンチモンが56.48%の数量シェアを占め、PET触媒および難燃剤におけるその確立された役割を反映しています。しかし、欧州におけるハロゲンフリー代替品へのシフトにより、その成長軌道は制約に直面しています。五酸化アンチモンは、特殊ガラスや太陽光発電メーカーがその優れた脱色および清澄化能力を求めるため、2.5%のCAGRで拡大しています。Korea Zinc社製の高純度金属インゴットは、軍事および半導体部門の高純度需要に応えています。鉛蓄電池合金では、カルシウム-スズ配合の台頭によりアンチモン含有量が減少していますが、グリッドスケール電池がこの減少を相殺するのに役立っています。さらに、花火で好まれる三硫化アンチモンなどのニッチ製品は、高いマージンを誇りますが、トン数への貢献はごくわずかであり、アンチモン市場内の多様なダイナミクスを浮き彫りにしています。

五酸化アンチモンの台頭は特殊用途の収益を押し上げていますが、欧米以外では三酸化アンチモンの優位性は揺るぎません。帝人による三元触媒の進歩は、運動学的特性を損なうことなく移行を抑制することで、PET部門における三酸化アンチモンの支配を延長する可能性があります。この取り組みがわずかでも成功すれば、世界のアンチモン需要のかなりの部分を差し迫った代替から保護できるでしょう。したがって、アンチモン市場は、数量が多く規制に敏感な三酸化アンチモンを基盤とし、五酸化アンチモンの急速な成長と、大きな利益を生み出すニッチな高純度インゴットセグメントによって特徴付けられています。

用途別: 難燃剤が主導するも、セラミックスが加速

2025年には難燃剤が55.02%の数量を消費しましたが、その優位性は西側で勢いを失いつつあります。セラミックスおよびガラスは、太陽光発電ガラスの清澄化とアンチモンをドープした単結晶シリコンのおかげで、3.3%のCAGRで成長しています。PET重合における触媒需要は依然として大きいですが、規制圧力に敏感です。キログラム単位で測定される特殊電子用途は、高いマージンと戦略的意義を持っています。この用途構成は、成熟経済圏で難燃剤のトン数が減少しても、総収益の緩衝材となる、より少なく、しかしより価値の高いストリームへの移行を示しています。

セラミックス需要は、特に太陽光発電ガラスメーカーが透明度と気泡除去を改善するために五酸化アンチモンを確保しているため、規制の逆風に対するヘッジを提供します。電池も別のヘッジを提供します。自動車用スターターでは単位あたりのアンチモン強度が低下していますが、グリッドスケールプロジェクトではモジュールあたりキログラムレベルの負荷が必要です。したがって、アンチモン市場は、単一の用途クラスからの下振れリスクを緩和する多様な需要ドライバーを維持しています。

鉱石タイプ別: 輝安鉱の独占が地質学的希少性を反映

2025年には輝安鉱が原材料供給の96.21%を占めました。このセグメントは、そのアンチモン含有量に匹敵する代替の一次鉱石がないため、1.75%のCAGRで成長しています。2031年までに、Perpetua社のアイダホプロジェクトが追加供給を導入し、同じ鉱石ファミリー内での起源をわずかに多様化する予定です。鉛亜鉛精錬からの二次生産は供給にわずかなシェアしか貢献しませんが、より高い純度と低い環境コストを誇ります。これにより、Korea Zinc社のような統合精錬業者にとって魅力的な選択肢となっています。しかし、中国の錫鉱山における枯渇とミャンマーの政策不安定性は、重大な地質学的ボトルネックを浮き彫りにしています。使用済み電池のリサイクルは供給を強化する可能性がありますが、現在の乾式冶金フローシートがスズをスラグに失う傾向があるため、回収されたアンチモンの利用可能性が制限されています。湿式冶金における大きな進歩がなければ、アンチモン市場は輝安鉱の地質に密接に結びついたままです。

最終用途産業別: プラスチックが支配するも、エネルギー貯蔵が急増

2025年にはプラスチックが最終用途の48.76%を占め、ワイヤーハーネスや家電製品の筐体向けの難燃剤配合に根ざしています。EUおよび米国の規制がハロゲンフリー代替品を奨励しているため、このセグメントの今後の成長は緩やかです。エネルギー貯蔵および公益事業は3.26%のCAGRで最も急速に成長しました。Ambri社のパイプラインと回復力のある通信バックアップ需要が、このセクターの上振れ可能性を強調しています。自動車および輸送部門は、鉛蓄電池と軸受合金を利用しました。化学品および触媒は代替のリスクにさらされています。半導体および防衛部門はごくわずかな量を消費しましたが、5N純度材料の価格プレミアムに大きな影響を与えました。したがって、アンチモン市場は、規制上の課題に取り組む大量のプラスチックと、急速に拡大するエネルギー貯蔵部門との間で分かれており、戦略的優位性を示しています。

地域分析

アジア太平洋地域:

2025年にはアジア太平洋地域が86.67%のシェアを占め、3.12%のCAGRで拡大しています。2024年、中国はアンチモンを精錬しましたが、鉱石不足とコンプライアンスコストに苦しみ、設備容量のわずか3分の1で稼働していました。インドのプラスチックおよび二輪車部門における需要の増加と、ベトナムのPETの急増が、アンチモン市場におけるアジア太平洋地域の中心的な役割を確固たるものにしています。国内精錬にもかかわらず、日本は純輸入国であり、主に中国とベトナムから調達しています。一方、韓国のKorea Zinc社は生産量を増やし、わずかな増加を計画しており、生産量の一部は西側市場をターゲットとしています。

北米:

北米は供給拡大に向けて準備を進めています。Perpetua社のStibniteプロジェクトやUnited States Antimony社によるメキシコおよびモンタナ州での事業は、今後数年間で国内需要のかなりの部分を満たす態勢を整えています。この需要は、CHIPS and Science Actの下での国内回帰推進も相まって、防衛電子機器、グリッドスケール貯蔵、半導体製造工場などの部門によって牽引されています。

欧州:

欧州は輸入に大きく依存していますが、難燃剤に関する規制の強化により、ベルギーのCampine社のような加工業者はリサイクルへと軸足を移しています。

中東・アフリカ/南米:

中東・アフリカ/南米地域では、ボリビアとモロッコが供給の多様化において主要な役割を担っていますが、両国の合計生産量は限られた緩和策しか提供していません。

西側諸国の多様化努力にもかかわらず、中国の精錬業者が規模の経済から引き続き恩恵を受けるため、アジア太平洋地域の市場シェアは今後数年間でわずかに減少すると予想されます。しかし、回復力のあるサプライチェーンを求める政治的動機に牽引され、アンチモン市場のより大きな部分が、絶対的なトン数が地域需要の伸びに追いつかないとしても、非中国チャネルを通じて流れると予想されます。

競合状況

アンチモン市場は中程度に統合されています。技術差別化が鋭くなっています。Korea Zinc社の隔膜電解は、量子デバイスやレーダーシステムに適した5N純度の金属を供給し、難燃剤グレードの数倍の価格で取引されています。リサイクル専門家は、使用済み鉛蓄電池からスズを失うことなくアンチモンを回収するための湿式冶金フローシートを実験しており、これは二次供給を解き放ち、中国の精鉱への依存を減らす可能性のある開発です。価格変動は下流のコンパウンダーの利益を圧迫し、生産者にコストではなくセキュリティと純度で競争することを強いています。

アンチモン業界の主要企業

* Xikuangshan Shanxing Antimony Industry Co., Ltd.

* Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

* Hunan Gold Co., Ltd.

* Campine NV

* United States Antimony Corporation

最近の業界動向

* 2025年4月: Mandalay Resources社とAlkane Resources社は、金とアンチモンに焦点を当てたより強力な鉱業会社を設立するための合併を発表しました。Mandalay社はすでにCosterfield鉱山でアンチモンを生産しており、この取引により、合併会社は生産拡大のためのより強力な財務力と資源を得ることになります。

* 2024年11月: United States Antimony Corporation社は、Stibnite Creek近くの3,840エーカーをカバーする24の追加採掘権を取得し、アラスカでの採掘拠点を拡大しました。この買収により、同社のアラスカにおける総採掘権は93件、14,880エーカーに増加し、主にアンチモンおよびその他の重要鉱物に関連しています。

このレポートは、世界のアンチモン市場に関する詳細な分析を提供しています。調査の前提、市場の定義、調査範囲、および厳格な調査方法に基づいて、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会を包括的に評価しています。

1. 市場の定義と調査範囲

本調査では、アンチモン市場を、一次精製された金属と、三酸化アンチモン、五酸化アンチモン、マスター合金、インゴットなどの即時販売可能な派生製品の世界的な生産および取引と定義しています。これらの製品は、主に難燃剤、鉛蓄電池、触媒、セラミックス、エレクトロニクス、および関連産業で消費されます。市場規模は、鉱山生産から精製所出荷、そして最初の商業販売時点までの量に基づいて追跡されており、監査可能な管理の連鎖を確保しています。完成したバッテリー、PET樹脂、アンチモンを含むプラスチック部品などの最終製品は、調査範囲から除外されています。

2. 調査方法の信頼性

本レポートは、堅牢な調査方法を採用しており、その信頼性を強調しています。一次調査として、アジア太平洋、ヨーロッパ、北米の製錬業者、バッテリー合金配合業者、商品トレーダー、地域安全規制の専門家への構造化インタビューを実施し、二次データだけでは得られない情報(歩留まりの仮定、価格スプレッド、代替動向など)を検証しています。二次調査では、米国地質調査所、国連貿易統計、中国非鉄金属工業協会、欧州化学物質庁の通知、査読付きジャーナル、企業提出書類、投資家向け資料、信頼できる報道機関などの公的情報源を広範に活用しています。市場規模の算出と予測は、トップダウンの生産・貿易再構築と、サンプリングされた製錬能力および平均販売価格のボトムアップ集計を組み合わせた手法を用いています。中国の輸出割当、鉛蓄電池の製造量、建築基準における難燃剤の普及率、リサイクル率、アンチモン金属の価格分散などの主要変数が考慮され、2030年までの予測は多変量回帰とシナリオ分析に基づいて行われています。データは3層のアナリストレビューと独立した指標との差異テストを経て検証され、毎年更新されます。他の調査との比較では、スコープ、変数、更新頻度の違いにより数値が大きく異なることが示されており、本レポートの透明性の高い量計算と定期的な情報更新が、戦略的意思決定のための信頼できる出発点を提供すると強調されています。

3. 市場の概要と成長予測

アンチモン市場は、2026年から2031年の期間に年平均成長率(CAGR)1.67%で拡大すると予測されています。世界の需要量は、2026年の129.12キロトンから2031年には140.27キロトンに達すると見込まれています。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域におけるグリッドスケール鉛蓄電池および液体金属電池の拡大。

* PET樹脂の需要増加に伴うアンチモン触媒の使用拡大。

* 中国の輸出規制強化が、中国国外でのサプライチェーン投資を促進。

* 次世代カルシウム/ナトリウム液体金属電池におけるアンチモン合金の使用。

* 5Gおよび量子デバイス向けの半導体グレードアンチモンの需要。

5. 市場の阻害要因

市場の成長を抑制する可能性のある要因も存在します。

* 中国の輸出割当の変動とそれに伴う価格高騰。

* EUおよび北米におけるハロゲンフリー難燃剤へのシフト。

* REACH/TSCAなどの毒性コンプライアンスコスト。

6. セグメンテーションのハイライト

* 地域別: アジア太平洋地域が世界のアンチモン需要の86.67%を占め、特に中国の支配的な精製能力がその主要因となっています。

* 製品タイプ別: 三酸化アンチモンが2025年の市場量の56.48%を占め、主にPET触媒や難燃剤として消費されています。

* 用途別: 難燃剤、電池、セラミックス・ガラス、触媒などが主要な用途です。

* 最終用途産業別: エネルギー貯蔵および公益事業分野が、液体金属電池や鉛蓄電池の導入に牽引され、年平均成長率3.26%で最も急速に成長しています。

7. 競争環境と市場機会

本レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Alkane Resources Ltd.、AMG Advanced Metallurgical Group N.V.、Hunan Gold Co., Ltd.、Nihon Seiko Co., Ltd.など多数)を通じて競争環境を詳細に分析しています。

将来の市場機会としては、使用済み鉛蓄電池のリサイクル、中国国外での国内精製能力の開発、および未開拓のニーズの評価が挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるグリッドスケール鉛蓄電池および液体金属電池の拡大

- 4.2.2 PET樹脂ブームによるSb触媒使用の増加

- 4.2.3 中国の輸出規制が非中国サプライチェーンへの投資を促進

- 4.2.4 次世代カルシウム/ナトリウム液体金属電池におけるアンチモン合金化

- 4.2.5 5Gおよび量子デバイス向け半導体グレードSb

- 4.3 市場の阻害要因

- 4.3.1 中国の輸出割当量の変動と価格高騰

- 4.3.2 EUおよび北米におけるハロゲンフリー難燃剤への移行

- 4.3.3 REACH/TSCA毒性コンプライアンスコスト

- 4.4 バリューチェーン分析

- 4.5 生産分析

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 金属インゴット

- 5.1.2 三酸化アンチモン

- 5.1.3 五酸化アンチモン

- 5.1.4 合金

- 5.1.5 その他の製品タイプ(顆粒、単結晶など)

- 5.2 鉱石タイプ別

- 5.2.1 輝安鉱

- 5.2.2 その他

- 5.3 用途別

- 5.3.1 難燃剤

- 5.3.2 電池

- 5.3.3 セラミックスおよびガラス

- 5.3.4 触媒

- 5.3.5 その他の用途(半導体、防衛など)

- 5.4 エンドユーザー産業別

- 5.4.1 プラスチックおよびポリマー

- 5.4.2 自動車および輸送

- 5.4.3 化学品および触媒

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 エネルギー貯蔵および公益事業

- 5.4.6 その他の産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル

- 6.4.1 Alkane Resources Ltd.

- 6.4.2 AMG Advanced Metallurgical Group N.V.

- 6.4.3 Belmont Metals Inc.

- 6.4.4 Campine NV

- 6.4.5 GUANGXI HUAYUAN METAL CHEMICAL CO., LTD.

- 6.4.6 Hunan Gold Co., Ltd.

- 6.4.7 Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

- 6.4.8 Koreazinc

- 6.4.9 Lambert Metals International Limited

- 6.4.10 Nihon Seiko Co., Ltd.

- 6.4.11 Perpetua Resources

- 6.4.12 SPMP (Strategic and Precious Metals Processing)

- 6.4.13 SUZUHIRO CHEMICAL CO.,LTD.

- 6.4.14 United States Antimony Corporation

- 6.4.15 Xikuangshan Shanxing Antimony Industry Co., Ltd.

- 6.4.16 Yiyang City Huachang Antimony Industry Co.,Ltd

- 6.4.17 Youngsun (Guangdong Yuxing) Fire-Retardant New Material Co.

- 6.4.18 Yunnan Muli Antimony Industry Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アンチモンは、元素記号Sb、原子番号51の半金属元素でございます。銀白色の光沢を持つ脆い固体であり、金属と非金属の中間的な性質を示すことが特徴です。熱や電気の伝導性は金属ほど高くありませんが、非金属よりは優れております。空気中では比較的安定しており、常温では酸化されにくい性質を持っております。しかし、加熱すると酸化アンチモンを生成いたします。アンチモンは古くから知られており、その化合物は化粧品や医薬品として利用されてきた歴史がございますが、現代においてはその毒性も認識されており、取り扱いには注意が必要な元素でございます。

アンチモンの種類としましては、まず単体の金属アンチモンがございます。これは主に合金の添加剤や半導体材料として利用されます。化合物としては、三酸化アンチモン(Sb2O3)が最も重要で、アンチモン化合物の生産量の大部分を占めております。これは白色の粉末で、主に難燃剤として用いられます。その他にも、硫化アンチモン(Sb2S3やSb2S5)があり、これらは顔料やゴムの加硫促進剤として利用されることがございます。また、アンチモン酸ナトリウム(NaSbO3)なども難燃剤として使われることがあり、用途に応じて様々なアンチモン化合物が合成され、利用されております。これらの化合物は、それぞれ異なる物理的・化学的特性を持ち、特定の産業分野でその特性が活かされております。

アンチモンの用途は多岐にわたりますが、最も主要な用途は難燃剤としての利用でございます。特に、三酸化アンチモンはハロゲン系難燃剤と併用されることで、相乗効果を発揮し、プラスチック、繊維、塗料、ゴム製品などの燃焼を抑制する効果を高めます。これにより、家電製品、自動車の内装材、建築材料、電線被覆材など、幅広い製品の安全性の向上に貢献しております。次に重要な用途は、合金の添加剤でございます。鉛にアンチモンを添加することで、鉛の硬度や強度、耐食性を向上させることができ、鉛蓄電池の電極板や活字合金、ケーブル被覆材などに利用されております。また、錫合金(はんだや軸受合金)にも添加され、強度や融点の調整に役立っております。半導体材料としても、高純度アンチモンはシリコンやゲルマニウムのドーパントとして、あるいはガリウムアンチモンなどの化合物半導体の構成元素として、赤外線検出器やホール素子などに利用されております。その他にも、PET樹脂の製造における重合触媒、ガラスやセラミックスの着色剤、ブレーキライニングの摩擦材、花火やマッチの材料としても利用されることがございます。かつては寄生虫感染症の治療薬としても用いられましたが、毒性の問題から現在では限定的な使用に留まっております。

アンチモンに関連する技術は、その多様な用途を支える形で発展してまいりました。難燃技術においては、アンチモン化合物がハロゲン系難燃剤とどのように相互作用し、燃焼を抑制するのかというメカニズムの解明が進められております。近年では環境規制の強化に伴い、ハロゲンフリー難燃剤への移行が進む中で、アンチモンがその代替技術においてどのような役割を果たすか、あるいは新たな相乗効果剤としての可能性が探られております。また、資源の有効活用と環境負荷低減の観点から、リサイクル技術の重要性が高まっております。特に、使用済み鉛蓄電池からのアンチモン回収は、その主要なリサイクル源となっており、効率的な回収・精錬技術の開発が進められております。高純度アンチモンを製造するための精錬技術も、半導体用途など高付加価値製品の需要に応えるために不可欠でございます。さらに、材料科学の分野では、アンチモンを基盤とした新しい合金や化合物半導体の開発、熱電変換材料としての応用研究など、その特性を最大限に引き出すための研究が活発に行われております。アンチモンの毒性管理や環境への排出抑制に関する技術も、安全な利用を確保するために重要な関連技術でございます。

アンチモンの市場背景は、その供給構造と需要動向に大きな特徴がございます。アンチモンの主要な生産国は中国であり、世界のアンチモン生産量の約80%以上を占めております。この特定の国への高い依存度は、地政学的リスクや輸出政策の変更などにより、供給の不安定性や価格変動のリスクをはらんでおります。中国以外では、ロシア、タジキスタン、ボリビアなどが生産国として挙げられますが、その規模は中国に遠く及びません。需要面では、難燃剤としての用途が最も大きく、自動車産業、建設産業、電子機器産業の動向に強く影響を受けます。これらの産業の成長はアンチモン需要を押し上げる要因となりますが、一方で、環境規制の強化、特に欧州連合(EU)のRoHS指令などに代表されるハロゲン系難燃剤の使用制限は、アンチモン需要に影響を与える可能性がございます。価格は、供給リスク、需要変動、投機的要因などによって変動しやすく、市場の透明性も課題となることがございます。資源の枯渇リスクも指摘されており、リサイクルによる供給確保の重要性が増しております。

アンチモンの将来展望は、環境規制、技術革新、そして資源の持続可能性という複数の要因によって形成されると見込まれております。難燃剤市場においては、ハロゲンフリー化の流れが加速する中で、アンチモンが相乗効果剤としての役割を維持しつつも、その使用形態や代替材料の開発が進む可能性がございます。しかし、アンチモン自体が持つ難燃効果の高さから、特定の用途では引き続き重要な材料であり続けるでしょう。新たな用途開発も期待されており、熱電変換材料としての研究や、次世代半導体、さらにはナトリウムイオン電池のアノード材など、エネルギー貯蔵材料としての応用が注目されております。これらの新技術が実用化されれば、アンチモンの新たな需要創出に繋がる可能性がございます。資源の持続可能性の観点からは、リサイクル技術のさらなる発展が不可欠でございます。特に、鉛蓄電池からのアンチモン回収率の向上は、供給安定化と環境負荷低減の両面で重要な課題となります。また、アンチモンの毒性に対する懸念は引き続き存在するため、安全な取り扱い方法の確立、環境への排出抑制技術の改善、そして代替材料の開発が、将来的な利用において重要な要素となるでしょう。供給源の多様化や戦略的備蓄も、特定国への依存度が高い現状を鑑みると、各国にとって重要な課題として認識されていくと考えられます。