アンチセンスおよびRNAi治療薬市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アンチセンス・RNAi治療薬市場レポートは、分子タイプ(siRNA、アンチセンスオリゴヌクレオチド)、投与経路(静脈内、皮下、髄腔内、その他)、治療領域(希少遺伝性疾患、神経学、腫瘍学、心血管代謝、感染症、眼疾患、その他)、および地域(北米、欧州、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチセンスおよびRNAi治療薬市場は、2025年から2030年までの期間において、その規模、シェア、成長トレンド、予測が注目されています。本レポートは、この市場の現状と将来の見通しについて詳細に分析しています。

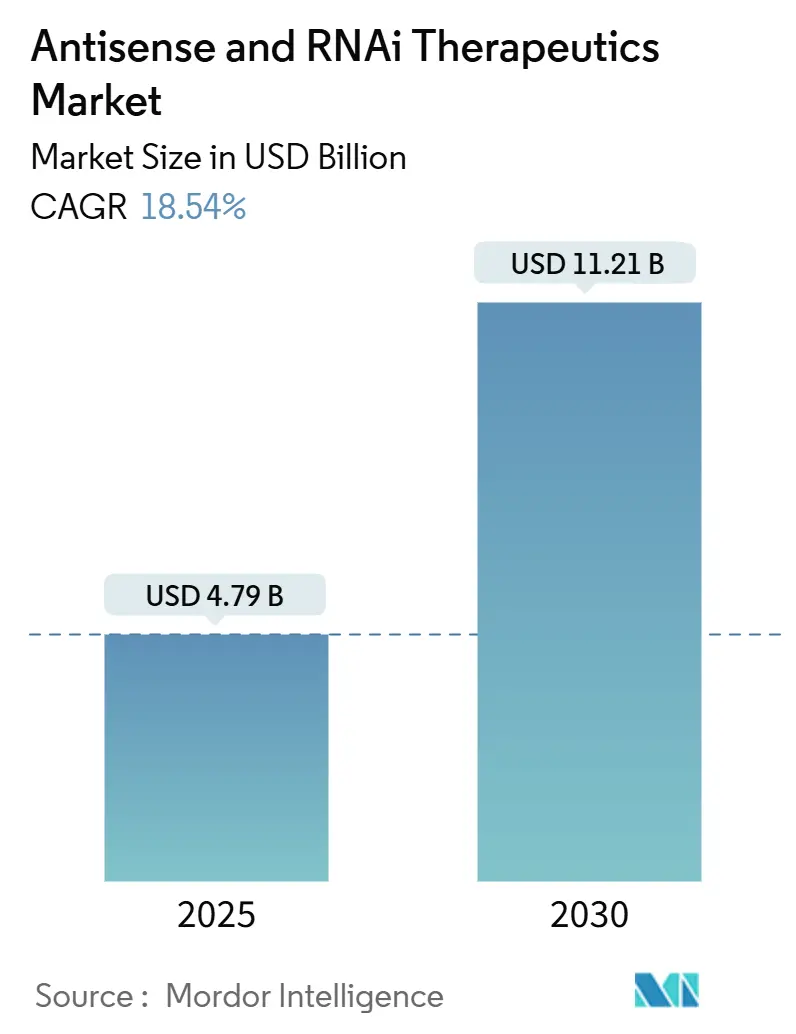

市場概要

調査期間は2019年から2030年です。市場規模は2025年に47.9億米ドル、2030年には112.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は18.54%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。

市場分析

アンチセンスおよびRNAi治療薬市場は、2025年の47.9億米ドルから2030年には112.1億米ドルへと、CAGR 18.54%で成長すると予測されています。この成長は、RNAベースの精密医療に関する臨床的証拠の増加、安定した規制支援、およびスケーラブルな製造技術の進歩によって推進されています。これらの治療法は、ニッチな研究ツールから、従来の低分子医薬品やバイオ医薬品と競合する第一選択治療オプションへと移行しつつあります。遺伝性疾患、神経疾患、心血管代謝疾患における疾患修飾療法の需要の高まりが投資を促進しており、GalNAc複合体や次世代脂質ナノ粒子(LNP)などの技術的ブレークスルーが、投与量の削減、免疫原性の低下、組織到達範囲の拡大に貢献しています。

また、オーファンドラッグ指定やファストトラック承認といったインセンティブの拡大が承認までの期間を短縮し、大規模なオリゴヌクレオチド生産能力の成熟、成果ベースの償還モデルに対する支払い側の受容度向上も市場を形成しています。同時に、既存の主要企業がデリバリーおよび化学における知的財産を保護する一方で、新規参入企業が肝臓外標的化や併用療法を追求するなど、競争が激化しています。

主要レポートポイント

* 分子タイプ別: siRNAは2024年にアンチセンスおよびRNAi治療薬市場の65.66%を占めましたが、アンチセンスオリゴヌクレオチド(ASO)は2030年までにCAGR 20.67%で拡大すると予測されています。

* 投与経路別: 静脈内投与は2024年に市場規模の47.89%を占めましたが、髄腔内投与は2030年までにCAGR 20.13%で進展すると見込まれています。

* 治療領域別: 希少遺伝性疾患は2024年に市場収益の38.83%を占め、心血管代謝疾患への応用がCAGR 20.45%で最も速い成長を遂げると予測されています。

* 地域別: 北米は2024年に市場規模の43.12%を占めましたが、アジア太平洋地域は2030年までにCAGR 20.55%で最も速く成長すると予測されています。

市場のトレンドと洞察:推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 遺伝性疾患の有病率上昇: ゲノムシーケンシングの継続的な改善により、7,000以上の希少疾患において治療可能な変異が特定され、治療薬開発者に明確な分子標的と予測可能な患者プールが提供されています。これにより、かつて商業的に魅力的でないと見なされていたプログラムへと研究開発ポートフォリオが再構築されています。先進国市場における年間8,000億米ドルを超える経済的負担と相まって、満たされていない医療ニーズが持続的な資金流入と政策的注目を確保しています。迅速審査経路により開発サイクルは8~9年に短縮され、治療効果に対する支払い側の意欲が、高額な初期価格への懸念を和らげています。患者支援団体の圧力も、早期診断と合理化された保険適用決定を促進し、採用をさらに加速させています。

* 希少疾患における治療成績の向上: 2024年に発表された直接比較試験の結果では、脊髄性筋萎縮症(SMA)において、アンチセンスオリゴヌクレオチドが標準治療と比較して40~60%の機能改善を示し、標準治療の15~25%を上回りました。これらの効果の大きさの違いは、処方ガイドラインを再形成し、対症療法から疾患修飾戦略への転換を促進しています。支払い側は、臨床的耐久性と生活の質の改善が明確な場合、15万米ドルをはるかに超えるQALYあたりの費用閾値を受け入れる傾向にあります。

* 研究開発資金の急増と堅牢なパイプライン: 2024年にはベンチャー、戦略的、および公的資本の配分が82億米ドルに達し、前年比45%増となりました。これは、プラットフォームのスケーラビリティに対する投資家の確信を裏付けています。資金は、プログラムリスクを分散し、企業が複数の治験を同時に実施できるようなマルチアセットパイプラインを支えています。大手製薬会社との提携は、グローバルな開発および商業化能力を注入し、RNA化学の深さと後期段階の実行能力を統合した複合モデルを生み出しています。現在、200以上の臨床プロジェクトが希少疾患、神経変性疾患、および主要な慢性疾患を対象としており、その約40%はこれまで治療困難であったタンパク質標的を扱っています。

* オーファンドラッグおよびファストトラック規制インセンティブ: 2024年には12のRNA治療薬がFDAの画期的治療薬指定を受け、前年の2倍となりました。これは、安全性と有効性基準に対する規制当局の信頼を反映しています。オーファンドラッグ指定は7年間の独占権を保証し、投資リスクを軽減します。一方、ローリングレビュープロトコルは承認前期間を短縮します。欧州における並行科学的助言プログラムは、複数の管轄区域間で研究を調整し、多国籍での申請を円滑にします。

* 画期的なGalNAcおよびLNPデリバリープラットフォーム: これらの技術は、投与量の削減、免疫原性の低下、組織到達範囲の拡大に貢献し、市場成長の重要な推進力となっています。

* 肝臓外抗体-siRNA複合体による新たな疾患領域の開拓: これにより、これまで治療が困難であった疾患領域へのRNA治療薬の適用が拡大しています。

市場のトレンドと洞察:阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 高額な治療費と償還圧力: 年間30万米ドルを超える治療費は、特に予算が柔軟でない市場において、高度な医療技術評価を引き起こします。支払い側は、実世界でのパフォーマンスと償還を一致させるために、エビデンス開発条項やクローバック条項を課します。製造業者は、適応症に基づく価格設定、長期分割払いオプション、リスク共有契約で対応しています。これらの交渉の資源集約性は、小規模企業にとって負担となり、比較的裕福でない地域での上市を遅らせる可能性があります。

* デリバリー関連のオフターゲット効果および免疫効果: 最適化された化学構造であっても、患者の15~20%がToll様受容体シグナル伝達に関連する自然免疫活性化を示すことがあります。オフターゲットサイレンシングは稀ですが、慢性的な曝露が必要な場合には規制当局の懸念事項となります。開発者は現在、安全性設計作業を前倒しし、ハイスループットのオフターゲットスクリーニングを統合し、治験中期段階に免疫モニタリングコホートを組み込むなど、研究開発コストと期間を増加させる措置を講じています。

* オリゴヌクレオチドAPIの生産能力のボトルネックと知的財産訴訟: グローバルなサプライチェーンに影響を与え、市場の成長を阻害する可能性があります。

* 短い貯蔵寿命と安定性の問題: グローバルな流通における課題となっています。

セグメント分析

* 分子タイプ別: siRNAの優位性とASOの挑戦

siRNAは、肝臓での効果的なノックダウン、大規模生産に適したGalNAc化学、医師の慣れ親しんだ経験により、2024年にアンチセンスおよびRNAi治療薬市場の65.66%のシェアを占めました。一方、アンチセンスオリゴヌクレオチド(ASO)は、より簡便な合成、低い免疫原性、およびsiRNAが血液脳関門を通過するのに苦労した神経領域での困難な成功を背景に、2030年までにCAGR 20.67%で成長すると予測されています。現在の市場リーダーシップは、代謝性疾患や希少肝疾患に特化したsiRNAプログラムにありますが、プラットフォームの多様性は変化しつつあります。臨床関係者は現在、アンチセンスプログラムがスプライシングを調節し、不足しているタンパク質産生を上方制御し、または毒性のある機能獲得型転写産物をノックダウンできることを認識しています。FDAの申請トレンドは、脳および筋肉疾患においてアンチセンスを支持する傾向にあり、siRNAは依然として肝臓、眼、および一部の腫瘍プログラムで優位を占めています。製造経済も変化しており、アンチセンスは精製工程が少なく、商業規模でのグラムあたりのコストを削減できます。もしsiRNAの肝臓外デリバリーが遅れる場合、アンチセンスプログラムは神経筋および心臓パイプラインで追加のシェアを獲得する可能性があります。

* 投与経路別: 静脈内投与のリーダーシップから髄腔内投与の成長へ

静脈内投与は、普遍的な病院での点滴能力と数十年にわたる安全性の実績を反映し、2024年にアンチセンスおよびRNAi治療薬市場規模の47.89%を占めました。しかし、RNA技術がより洗練され、特定の臓器や組織への送達が可能になるにつれて、髄腔内投与のような代替経路が神経疾患治療において重要な役割を果たすようになっています。髄腔内投与は、中枢神経系(CNS)疾患の治療において、血液脳関門を回避し、治療薬を直接標的部位に届けることができるため、その利用が拡大しています。この傾向は、CNS疾患に対するRNAベースの治療薬の開発が進むにつれて、さらに加速すると予想されます。

本レポートは、アンチセンスおよびRNAi治療薬市場に関する詳細な分析を提供しています。これらの治療薬は、体内の疾患や病状の原因となる特定の遺伝子の産生を停止させることで作用する薬剤と定義されています。

市場規模と成長予測

アンチセンスおよびRNAi治療薬市場は、2025年の47.9億米ドルから2030年には112.1億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は18.54%に達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 遺伝性疾患の有病率上昇

* 希少疾患に対する治療成績の向上

* 研究開発資金の急増と堅調なパイプライン

* オーファンドラッグおよび迅速承認制度による規制上のインセンティブ

* GalNAcおよびLNPデリバリープラットフォームにおける画期的な進歩

* 肝臓外抗体-siRNA複合体による新たな疾患領域の開拓

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な治療費と償還圧力

* デリバリーに関連するオフターゲット効果や免疫反応

* オリゴヌクレオチドAPIの生産能力のボトルネックと知的財産訴訟

* 短い保存期間と安定性の問題

主要セグメントの洞察

* 分子タイプ別: siRNAが2024年に65.66%の市場シェアを占め、成熟した肝臓デリバリー技術に支えられ、市場を牽引しています。

* 投与経路別: 髄腔内投与は、中枢神経系への優れた浸透性と持続的な薬物曝露により、20.13%のCAGRで最も速い成長が予測されています。

* 治療領域別: 心血管代謝疾患は、プラットフォームの成熟により大規模な慢性疾患患者に対応可能となり、検証済みの脂質管理ターゲットにより20.45%のCAGRで成長が加速しています。

* 地域別: アジア太平洋地域は、規制改革、製造能力の拡大、患者アクセス向上に牽引され、20.55%のCAGRで最も高い成長を記録すると予測されています。

競争環境

Alnylam PharmaceuticalsとIonis Pharmaceuticalsが市場の主要プレーヤーとして先行していますが、Novartis AG、Pfizer Inc.、Arrowhead Pharmaceuticals、Dyne Therapeuticsなどの新興企業も、買収やパートナーシップを通じて急速に事業を拡大しています。レポートでは、Alnylam Pharmaceuticals、Ionis Pharmaceuticals、Novartis AG、Biogen Inc.、Sarepta Therapeuticsなど、主要20社の企業プロファイルが詳細に分析されています。

レポートの範囲と構成

本レポートは、アンチセンスおよびRNAi治療薬市場を、治療薬の種類、投与経路、適応症、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米など)別に詳細にセグメント化しています。世界の主要地域にわたる17カ国の市場規模とトレンドを推定し、各セグメントの価値を米ドルで提供しています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 遺伝性疾患の有病率の増加

- 4.2.2 希少疾患に対する治療成績の向上

- 4.2.3 研究開発資金の急増 & 堅調なパイプライン

- 4.2.4 希少疾病用医薬品 & 迅速承認の規制上のインセンティブ

- 4.2.5 画期的なGalNAc & LNPデリバリープラットフォーム

- 4.2.6 肝外抗体-siRNA複合体が新たな疾患領域を開拓

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費 & 償還圧力

- 4.3.2 デリバリー関連のオフターゲット効果/免疫効果

- 4.3.3 オリゴヌクレオチドAPIの生産能力のボトルネック & 知的財産訴訟

- 4.3.4 短い貯蔵寿命と安定性の問題

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 分子タイプ別

- 5.1.1 siRNA

- 5.1.2 アンチセンスオリゴヌクレオチド (ASO)

- 5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 皮下

- 5.2.3 髄腔内

- 5.2.4 その他

- 5.3 治療領域別

- 5.3.1 希少遺伝性疾患

- 5.3.2 神経学

- 5.3.3 腫瘍学

- 5.3.4 心血管代謝

- 5.3.5 感染症

- 5.3.6 眼疾患

- 5.3.7 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Alnylam Pharmaceuticals

- 6.3.2 Ionis Pharmaceuticals

- 6.3.3 Novartis AG

- 6.3.4 Biogen Inc.

- 6.3.5 Sarepta Therapeutics

- 6.3.6 Arrowhead Pharmaceuticals

- 6.3.7 Silence Therapeutics

- 6.3.8 AstraZeneca plc

- 6.3.9 Pfizer Inc.

- 6.3.10 Sanofi S.A.

- 6.3.11 Dicerna (Novo Nordisk)

- 6.3.12 Intellia Therapeutics

- 6.3.13 Avidity Biosciences

- 6.3.14 Dyne Therapeutics

- 6.3.15 OliX Pharmaceuticals

- 6.3.16 Sirnaomics

- 6.3.17 Arbutus Biopharma

- 6.3.18 Benitec Biopharma

- 6.3.19 Isarna Therapeutics

- 6.3.20 Gene Signal International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンチセンスおよびRNAi治療薬は、遺伝子発現を標的として疾患を治療する革新的な核酸医薬の一種です。これらは、特定のメッセンジャーRNA(mRNA)に結合し、そのタンパク質への翻訳を阻害するか、mRNAを分解することで、疾患の原因となるタンパク質の産生を抑制します。従来の低分子医薬や抗体医薬では困難だった、特定の遺伝子を直接標的とする治療を可能にする点で、大きな注目を集めています。

まず、定義についてご説明いたします。アンチセンス治療薬は、標的mRNAに相補的に結合する一本鎖の核酸(アンチセンスオリゴヌクレオチド、ASO)です。この結合により、RNase Hという酵素がmRNAを切断して分解を誘導したり、mRNAのスプライシングを調節して異常なタンパク質の産生を修正したり、あるいは単に翻訳開始を物理的に阻害したりすることで、遺伝子発現を抑制または修正します。一方、RNAi(RNA干渉)治療薬は、主に二本鎖RNA(siRNA: short interfering RNAなど)を利用します。siRNAは細胞内でRISC(RNA誘導サイレンシング複合体)に取り込まれ、標的mRNAを特異的に切断・分解することで、遺伝子発現を強力に抑制します。両者ともに、遺伝子の「設計図」であるmRNAの段階で介入することで、疾患の原因となるタンパク質の「製造」を根本から断つことを目指します。

次に、種類についてです。アンチセンスオリゴヌクレオチド(ASO)には、主に三つのタイプがあります。一つは、標的mRNAと結合後にRNase Hを活性化させ、mRNAを切断・分解する「RNase H依存型」です。もう一つは、mRNAのスプライシングパターンを変化させ、機能的なタンパク質の産生を回復させる「スプライシングモジュレーター型」で、脊髄性筋萎縮症(SMA)治療薬などがこれに該当します。三つ目は、標的mRNAの翻訳開始部位に結合し、リボソームによるタンパク質合成を物理的に阻害する「翻訳阻害型」です。RNAi治療薬としては、最も一般的な「siRNA」の他に、細胞内でsiRNAに加工されるヘアピン構造のRNAである「shRNA(short hairpin RNA)」があり、これは遺伝子治療ベクターに組み込まれて用いられることが多いです。また、内在性の遺伝子発現調節因子である「miRNA(microRNA)」の機能を模倣するアゴニストや、その機能を阻害するアンタゴニスト(アンチミール)も、治療薬として研究が進められています。

用途は多岐にわたります。遺伝性疾患、特に特定の遺伝子の変異や過剰発現が原因となる疾患に対しては、原因遺伝子の発現を抑制したり、異常なスプライシングを修正したりすることで、画期的な治療法を提供しています。脊髄性筋萎縮症、ハンチントン病、家族性アミロイドポリニューロパチーなどがその例です。がん治療においては、がん遺伝子の発現抑制や腫瘍抑制遺伝子の活性化、薬剤耐性メカニズムの克服を目指した研究が進められています。感染症、特にウイルス性疾患(B型肝炎、HIVなど)では、ウイルスの複製に必要な遺伝子の発現を阻害することで効果を発揮します。その他、高コレステロール血症などの心血管疾患、アルツハイマー病やパーキンソン病といった神経変性疾患、加齢黄斑変性症などの眼科疾患においても、その応用が期待されています。

関連技術も急速に進歩しています。核酸医薬は生体内で分解されやすく、細胞膜を透過しにくいという性質があるため、効率的な標的細胞への送達を可能にする「ドラッグデリバリーシステム(DDS)」が極めて重要です。現在、siRNA治療薬で広く用いられているのが「脂質ナノ粒子(LNP)」で、特に肝臓への送達に有効です。また、肝臓特異的な受容体であるアシアロ糖タンパク質受容体(ASGPR)を介して核酸医薬を肝細胞に効率的に送達する「GalNAc結合体」も実用化されています。さらに、エクソソーム、ポリマーナノ粒子、ウイルスベクターなど、他の組織や細胞への送達を目指した研究も活発です。核酸の安定性向上、オフターゲット効果の低減、免疫原性の抑制、細胞内取り込み効率の改善などを目的とした「化学修飾」も不可欠な技術であり、2'-O-メチル化やホスホロチオエート結合などが広く用いられています。加えて、標的遺伝子の選定やオフターゲット効果の予測、核酸配列の最適化には「バイオインフォマティクス」が不可欠であり、CRISPR-Cas9などの「ゲノム編集技術」との組み合わせによる、より永続的な遺伝子治療への応用も期待されています。

市場背景としては、アンチセンスおよびRNAi治療薬の市場は近年急速に成長しており、複数の薬剤が承認され、特に遺伝性疾患や肝臓関連疾患において顕著な成功を収めています。Ionis Pharmaceuticals、Alnylam Pharmaceuticals、Sarepta Therapeutics、Novartis、Pfizerなどが主要な市場プレイヤーとして挙げられます。承認された薬剤の例としては、脊髄性筋萎縮症治療薬のヌシネルセン(アンチセンス)、家族性アミロイドポリニューロパチー治療薬のパチシラン(siRNA)、高コレステロール血症治療薬のインクリシラン(siRNA)などがあります。この市場成長の背景には、DDS技術の進歩、化学修飾による安全性・有効性の向上、そしてアンメットメディカルニーズの高い疾患への適用が挙げられます。一方で、高額な治療費、特定の疾患への限定的な適用、そしてオフターゲット効果や免疫原性といった課題も依然として存在し、これらを克服するための研究開発が続けられています。

将来展望としては、アンチセンスおよびRNAi治療薬は、今後も医薬品開発の重要な柱の一つとして発展が期待されています。DDS技術のさらなる進化により、現在は肝臓や神経系への送達が比較的容易ですが、将来的には肺、心臓、脳、筋肉など、より広範な組織や細胞への効率的な送達が可能になることで、適用疾患が大きく拡大するでしょう。また、環状RNA、アプタマー、RNA編集技術など、核酸医薬の新たな形態や応用技術の研究も進んでおり、新規モダリティの開発が期待されます。患者個々の遺伝子情報に基づいたオーダーメイド治療への貢献も期待されており、個別化医療の実現に向けた重要なツールとなる可能性を秘めています。さらに、他の治療法(低分子医薬、抗体医薬、細胞治療など)との併用により、治療効果の最大化や薬剤耐性の克服を目指す研究も活発化するでしょう。製造コストの削減、長期的な安全性データの蓄積、そしてより広範な疾患への適用を可能にするためのDDSの革新が引き続き重要な課題ですが、これらの課題を克服することで、アンチセンスおよびRNAi治療薬は、難病に苦しむ多くの患者さんにとって、新たな希望となる可能性を秘めていると言えます。