不安障害・うつ病治療市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

不安障害およびうつ病治療市場レポートは、業界を薬物クラス別(選択的セロトニン再取り込み阻害薬(SSRIs)、セロトニン・ノルアドレナリン再取り込み阻害薬(SNRIs)など)、適応症別(大うつ病性障害など)、治療法別(薬物療法、心理療法など)、および地域別(北米など)に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不安障害およびうつ病治療市場は、2025年から2030年にかけての成長トレンドと予測に関する分析レポートです。本市場は、薬物クラス(選択的セロトニン再取り込み阻害薬(SSRIs)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRIs)など)、適応症(大うつ病性障害など)、治療法(薬物療法、心理療法など)、および地域(北米など)にセグメント化されています。市場予測は米ドル建ての価値で提供されています。

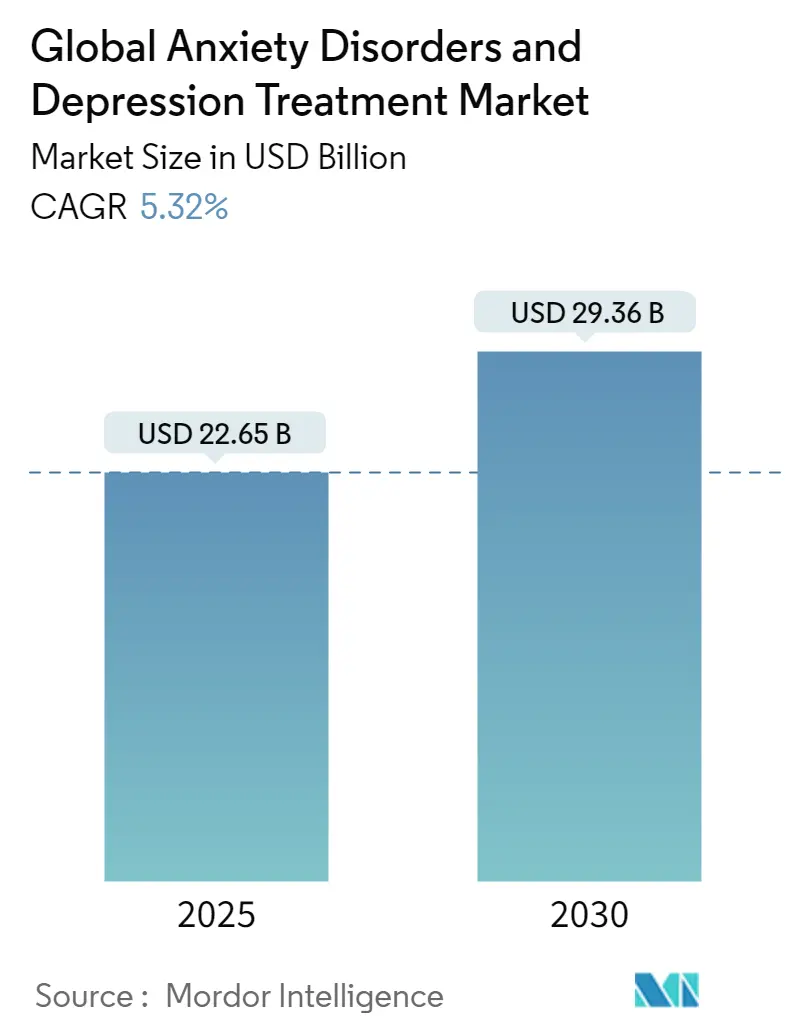

市場概要

本市場の調査期間は2019年から2030年です。2025年には226.5億米ドルに達し、2030年には293.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.32%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によると、世界の不安障害およびうつ病治療市場は、2025年の226.5億米ドルから2030年には293.6億米ドルに達し、CAGR 5.32%で成長する見込みです。この成長は、精神衛生に対する意識の高まり、特定のSSRIsに対する米国FDAの市販薬(OTC)経路を開放する最近の規制、デジタル治療薬やサイケデリック補助療法に関する画期的な承認によって推進されています。AI駆動型のアドヒアランスプラットフォーム、若年層における採用の増加、高齢者層におけるより安全な製剤への需要も、市場規模の拡大を後押ししています。一方、速効性のあるNMDA拮抗薬やニューロプラスゲンは、モノアミン系薬剤の優位性に挑戦しており、価値ベースの価格設定や精神衛生の均等法が主要市場における収益モデルを再構築しています。

主要な市場動向

* 薬物クラス別: 2024年には選択的セロトニン再取り込み阻害薬(SSRIs)が市場シェアの41.45%を占め、非定型抗精神病薬は2030年までに6.92%のCAGRで成長すると予測されています。

* 適応症別: 2024年には大うつ病性障害が市場規模の38.61%を占め、心的外傷後ストレス障害(PTSD)治療薬は2030年までに7.12%と最も高いCAGRを記録すると見込まれています。

* 治療法別: 2024年には薬物療法が収益の69.53%を占めましたが、デジタル治療薬は2030年までに6.35%と最も速いCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院・クリニックが収益の52.45%を占めましたが、在宅医療環境は2030年までに7.16%と最も速いCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が収益の37.56%を占めましたが、アジア太平洋地域は8.02%のCAGRで成長すると予測されています。

市場の成長要因

* 不安とうつ病の有病率の上昇: パンデミック後の精神疾患診断の急増により需要が増加しています。アジア諸国では、精神疾患によるDALYs(障害調整生命年)のうち、うつ病性障害が37.2%、不安障害が21.5%を占めています。若年層はデジタルファーストの介入を採用しており、企業は速効性のある個別化された選択肢を提供する必要に迫られています。支払者側は、測定可能なアウトカム改善を重視する価値ベースの償還フレームワークに移行しており、メーカーは現在のSSRIsを超える持続性と反応速度を証明することが求められています。

* 精神疾患にかかりやすい高齢者人口の増加: 高齢化社会は、遅発性気分障害や多剤併用リスクの増加をもたらし、相互作用プロファイルがよりクリーンな薬剤の必要性を高めています。初の経口選択的5-HT1Aアゴニストであるゲピロンの承認は、高齢者に優しいメカニズムにおける機会を浮き彫りにしています。デジタルモニタリングツールは、認知機能低下の早期発見に注目されており、在宅ケアモデルを強化し、既存の薬剤を取り巻くハードウェア・ソフトウェアエコシステムを刺激しています。

* 新規抗うつ薬および抗不安薬のパイプライン承認: 規制当局は非伝統的なメカニズムに対して開放的な姿勢を示しており、シロシビン類似体に画期的な治療薬指定を与え、うつ病に対する初の処方デジタル治療薬を承認しています。アッヴィとギルガメッシュの19.5億米ドルの契約は、古典的な精神活性経路を回避するニューロプラスゲンにベンチャーキャピタルが流入していることを示しています。

* 精神衛生に対する意識向上とスティグマの軽減: 公衆衛生キャンペーン、職場プログラム、ソーシャルメディアのインフルエンサーは、特に歴史的にスティグマが関与を抑制してきたアジア太平洋地域において、助けを求めることを正常化しています。この文化的変化は、低用量SSRIsへのOTC関心を加速させ、目立たない投与形態の採用を促進しています。医療提供者は現在、抗うつ薬を積極的なウェルネス補助剤として位置づけ、臨床集団を超えて対象となる基盤を広げています。

* 選択されたSSRIsのOTCスイッチの勢い: 米国FDAの規制がこの動きを後押ししています。

* AIを活用したデジタル治療薬によるアドヒアランス向上: 北米とEUを中心に、世界的に拡大しています。

市場の抑制要因

* ブロックバスターの特許切れとジェネリック浸食: 独占期間の終了は厳しく、ジェネリック医薬品は特許切れから1年以内に処方箋の最大90%を奪うことがあります。ブランド薬メーカーは、再処方やライセンス契約を通じて防御策を講じていますが、明確な差別化がなければ、経済的には安価な代替品が有利になります。

* 副作用による長期アドヒアランスの制限: 特に高齢者層において、副作用は長期的な治療継続を妨げる要因となっています。

* サイケデリック補助療法による需要の奪取: 北米とEUを中心に、サイケデリック補助療法が一部の需要を奪う可能性があります。

* 価値ベースの価格設定と均等法による利益率の圧迫: 米国の精神衛生均等法および依存症公平法は、同等の保険適用を義務付けており、成果ベースの契約においてコストリスクをメーカーに転嫁しています。企業は現在、ジェネリックSSRIsに対するプレミアム価格を正当化するために、症状スコアの改善を追跡する実世界エビデンスプラットフォームを提供する必要があります。

セグメント分析

* 薬物クラス別: SSRIsが優位を保ち、新規経路が加速

2024年にはSSRIsが収益の41.45%を占め、その広範な安全性記録により市場を支えています。しかし、非定型抗精神病薬は、大うつ病の補助選択肢として6.92%のCAGRで成長しています。この拡大は、ルマテペロンの適応症拡大の見込みやブレクスピプラゾールのPTSD承認に起因しています。一方、5-HT1Aアゴニスト、グルタミン酸モジュレーター、サイケデリックは「その他」のカテゴリーに分類され、投資家からは一次治療を変える可能性のある未開拓分野と見なされています。体重増加、性機能不全、鎮静作用を避ける薬剤への競争が激化しており、メーカーは精密投与キットや、リアルタイムでアドヒアランスを追跡し、副作用プロファイルを臨床医に報告する共同パッケージのデジタルサポートアプリで対応しています。ベンゾジアゼピンの使用は、支払者が長期処方を制限しているため縮小しており、非鎮静性抗不安薬やより安全な乱用プロファイルを持つGABA陽性アロステリックモジュレーターに機会が生まれています。

* 適応症別: うつ病が依然として支配的だが、PTSDが急増

2024年の収益の38.61%を大うつ病性障害が占め、市場を強化しています。しかし、PTSDは、ブレクスピプラゾールとセルトラリンのFDA初の承認や、ライコス社の最近の挫折にもかかわらずMDMA補助療法への関心の再燃により、7.12%のCAGRで最も速く拡大しています。一般市民の生活や退役軍人の健康政策におけるトラウマの認識の高まりが、患者層を広げています。全般性不安障害や社交不安障害の診断基準の拡大も、段階的な市場規模の増加を促しており、強迫性障害は依然として未開拓であり、グルタミン酸作動性化合物や速効性のある鼻腔スプレーにパイプラインの焦点が当たっています。

* 治療法別: デジタル併用が標準治療を変化させる

2024年の支出の69.53%を薬物療法が依然として占めていますが、ソフトウェアベースの補助療法が注目を集め、規制上の正当性を獲得しています。2024年のRejoynのFDA承認は、初の処方デジタル治療薬として、アプリと薬剤の組み合わせが将来のベースラインケアとなることを示唆しています。デジタルツールは、用量調整分析を拡張し、認知トレーニングを提供し、支払者の承認を得るための実世界エビデンスを生成します。rTMS、tDCS、埋め込み型迷走神経刺激装置などのデバイス駆動型ニューロモデュレーションは、難治性患者に対して注目を集めており、薬物療法や心理療法では効果が得られなかった患者に新たな選択肢を提供しています。これらのデバイスは、脳の特定の領域を標的とすることで、症状の緩和を目指し、個別化された治療プロトコルの開発が進められています。

* 地域別: 北米が市場を支配し、アジア太平洋地域が成長を牽引

北米は、精神疾患の有病率の高さ、先進的な医療インフラ、および研究開発への多額の投資により、引き続き精神疾患治療市場を支配しています。しかし、アジア太平洋地域は、医療支出の増加、精神疾患に対する意識の高まり、および未開拓の市場機会により、最も速いCAGRで成長すると予測されています。特に中国とインドでは、精神科医療へのアクセス改善と政府の支援策が市場拡大を後押ししています。欧州は、確立された医療システムと償還政策により安定した成長を維持しており、ラテンアメリカと中東・アフリカ地域も、医療インフラの改善と精神疾患に対するスティグマの軽減により、徐々に市場シェアを拡大しています。

* 主要企業: 競争環境と戦略的提携

精神疾患治療市場は、主要な製薬会社、バイオテクノロジー企業、および医療機器メーカーによって特徴付けられる競争の激しい状況です。主要な市場プレーヤーには、Pfizer Inc.、Johnson & Johnson、Eli Lilly and Company、AbbVie Inc.、Bristol Myers Squibb、Teva Pharmaceutical Industries Ltd.、Otsuka Pharmaceutical Co., Ltd.、H. Lundbeck A/S、Neurocrine Biosciences, Inc.、およびAxsome Therapeutics, Inc.などが含まれます。これらの企業は、新薬の開発、既存製品の適応症拡大、およびデジタル治療薬やデバイス駆動型治療法の開発企業との戦略的提携を通じて、市場での地位を強化しようとしています。合併・買収、共同研究開発、およびライセンス契約も、市場プレーヤーが製品ポートフォリオを拡大し、地理的プレゼンスを強化するための一般的な戦略です。特に、希少疾患や難治性疾患に対する革新的な治療法の開発に焦点が当てられており、これにより市場に新たな機会が生まれています。

このレポートは、世界の不安障害およびうつ病治療市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、主要なうつ病および5つの一般的な不安障害に対して承認または償還される処方薬、デバイスベースの神経調節システム、および専門家による心理療法を対象としています。市販の植物療法、臨床医が関与しないウェルネスアプリ、規制されていないセルフヘルプ製品は対象外とされています。

2. 市場概要と予測

世界の不安障害およびうつ病治療市場は、2025年に226.5億米ドルに達し、2030年までに293.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.32%です。

3. 市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 不安症とうつ病の有病率の上昇。

* 精神疾患にかかりやすい高齢者人口の増加。

* 新規抗うつ薬および抗不安薬のパイプライン承認。

* メンタルヘルスに対する意識向上とスティグマ(偏見)の軽減。

* 一部の選択的セロトニン再取り込み阻害薬(SSRIs)のOTC(一般用医薬品)への切り替えの動き。

* AIを活用したデジタル治療薬による服薬遵守率の向上。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ブロックバスター医薬品の特許切れとジェネリック医薬品による浸食。

* 長期的な服薬遵守を妨げる副作用。

* サイケデリック(幻覚剤)を用いた治療法による需要の奪取。

* バリューベースの価格設定とパリティ法(保険適用範囲の均等化)による利益率の圧迫。

5. 市場のセグメンテーションと主要な洞察

市場は、薬物クラス、適応症、治療タイプ、エンドユーザー、地域別に詳細に分析されています。

* 薬物クラス別: 選択的セロトニン再取り込み阻害薬(SSRIs)が2024年に41.45%の収益を占め、引き続き主要なセグメントです。一方、非定型抗精神病薬は6.92%のCAGRで最も急速に成長しているセグメントです。その他、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRIs)、三環系抗うつ薬(TCAs)、モノアミン酸化酵素阻害薬(MAOIs)、ベンゾジアゼピンなどが含まれます。

* 適応症別: 主な適応症には、大うつ病性障害、全般性不安障害、パニック障害、社交不安障害、強迫性障害などがあります。

* 治療タイプ別: 薬物療法、心理療法(例:CBT)、神経調節およびデバイスベースの治療法、デジタル治療薬が含まれます。特に、FDAがRejoynを承認したことにより、デジタル治療薬は服薬遵守と治療成果を向上させるソフトウェアベースの補助療法として重要性を増しており、6.35%のCAGRで成長しています。

* エンドユーザー別: 病院・クリニック、専門精神科センター、在宅医療などが挙げられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類されます。アジア太平洋地域は、規制の近代化、スティグマの軽減、医療アクセス向上により、予測期間中に8.02%のCAGRで最も急速に成長する地域と推定されています。

6. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Eli Lilly and Company、Pfizer Inc.、GlaxoSmithKline plc、Johnson & Johnson (Janssen)、AstraZeneca plc、武田薬品工業、大塚製薬など、20社以上の主要企業が詳細に分析されています。

7. 調査方法論の信頼性

本調査は、精神科医、病院薬局のバイヤー、支払者への一次調査(インタビュー)と、WHO、OECD、FDA、EMAなどの公開データセット、業界団体、学術誌、企業報告書を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、有病率から治療対象コホートを導き出すトップダウンモデルと、サプライヤーのデータを用いたボトムアップ検証を併用しており、毎年再評価されることで高い信頼性を確保しています。他の調査機関との比較では、Mordor Intelligenceの調査がデバイスベースの治療法を含み、最新の仮定に基づいている点で、より包括的かつ透明性の高いベースラインを提供していることが示されています。

8. 市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。例えば、米国のパリティ法は、償還をバリューベースの契約へと移行させ、企業が実世界での成果データを提供しない限り、利益率に圧力をかける可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 不安とうつ病の有病率の増加

- 4.2.2 精神疾患にかかりやすい高齢者人口の増加

- 4.2.3 新規抗うつ薬および抗不安薬のパイプライン承認

- 4.2.4 メンタルヘルスに対する意識向上とスティグマの軽減

- 4.2.5 一部のSSRIのOTCスイッチの勢い(水面下)

- 4.2.6 AIを活用したデジタル治療薬による服薬遵守の促進(水面下)

- 4.3 市場の阻害要因

- 4.3.1 ブロックバスターの特許切れとジェネリック浸食

- 4.3.2 長期的な服薬遵守を制限する副作用

- 4.3.3 サイケデリック補助療法による需要の流出(水面下)

- 4.3.4 価値ベースの価格設定とパリティ法による利益圧迫(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 薬物クラス別(金額)

- 5.1.1 選択的セロトニン再取り込み阻害薬(SSRI)

- 5.1.2 セロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)

- 5.1.3 三環系抗うつ薬(TCA)

- 5.1.4 モノアミン酸化酵素阻害薬(MAOI)

- 5.1.5 非定型抗精神病薬

- 5.1.6 ベンゾジアゼピン系薬剤

- 5.1.7 その他

- 5.2 適応症別(金額)

- 5.2.1 大うつ病性障害

- 5.2.2 全般性不安障害

- 5.2.3 パニック障害

- 5.2.4 社交不安障害

- 5.2.5 強迫性障害

- 5.2.6 その他

- 5.3 治療タイプ別(金額)

- 5.3.1 薬物療法

- 5.3.2 心理療法(例:CBT)

- 5.3.3 ニューロモデュレーション&デバイスベース療法

- 5.3.4 デジタル療法

- 5.4 エンドユーザー別(金額)

- 5.4.1 病院&クリニック

- 5.4.2 専門精神科センター

- 5.4.3 在宅医療環境

- 5.4.4 その他

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 南米のその他の地域

- 5.5.6 中東およびアフリカ

- 5.5.6.1 GCC

- 5.5.6.2 南アフリカ

- 5.5.6.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Eli Lilly and Company

- 6.3.2 Pfizer Inc.

- 6.3.3 GlaxoSmithKline plc

- 6.3.4 Johnson & Johnson (Janssen)

- 6.3.5 AstraZeneca plc

- 6.3.6 Lundbeck A/S

- 6.3.7 AbbVie (Allergan)

- 6.3.8 Takeda Pharmaceutical Co.

- 6.3.9 Otsuka Pharmaceutical Co.

- 6.3.10 Bausch Health Companies Inc.

- 6.3.11 Teva Pharmaceutical Industries Ltd.

- 6.3.12 Sun Pharma Industries Ltd.

- 6.3.13 Novartis AG

- 6.3.14 Merck & Co., Inc.

- 6.3.15 Boehringer Ingelheim GmbH

- 6.3.16 Alkermes plc

- 6.3.17 Sage Therapeutics Inc.

- 6.3.18 Biogen Inc.

- 6.3.19 MindMed Inc.

- 6.3.20 Compass Pathways plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

不安障害とうつ病は、現代社会において多くの人々が直面する精神疾患であり、その治療は個人の生活の質を大きく左右する重要な課題でございます。不安障害は、過度な不安や恐怖を特徴とし、パニック障害、全般性不安障害、社交不安障害、特定の恐怖症など多岐にわたります。一方、うつ病は、持続的な気分の落ち込み、興味や喜びの喪失、意欲の低下、睡眠障害、食欲不振などを主な症状とする気分障害でございます。これらの疾患の治療は、単に症状を軽減するだけでなく、患者様が日常生活や社会生活を円滑に送れるよう、機能回復と再発予防を目指す包括的なアプローチを指します。治療を通じて、患者様が自身の感情や思考パターンを理解し、適切な対処スキルを身につけることで、より充実した人生を送れるよう支援することが究極の目標となります。

不安障害とうつ病の治療法は多岐にわたり、患者様の症状や状態、生活背景に応じて最適な方法が選択されます。主要な治療法の一つは精神療法であり、中でも認知行動療法(CBT)は、患者様の不合理な思考パターンや行動を特定し、より現実的で適応的なものへと変容させることを目指す、科学的根拠に基づいた効果的なアプローチとして広く用いられています。その他にも、対人関係療法は人間関係の問題に焦点を当て、精神分析療法は無意識の葛藤を探求し、支持的精神療法は患者様への共感と励ましを通じて心理的な安定を図ります。もう一つの柱は薬物療法であり、うつ病には選択的セロトニン再取り込み阻害薬(SSRI)やセロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)などの抗うつ薬が、不安障害には抗不安薬が処方されることが一般的でございます。これらの薬剤は脳内の神経伝達物質のバランスを調整し、症状の緩和に寄与します。さらに、規則正しい運動、十分な睡眠、バランスの取れた食事、ストレス管理といった生活習慣の改善も、治療効果を高め、再発を防ぐ上で極めて重要でございます。重症例や難治例に対しては、電気けいれん療法(ECT)や経頭蓋磁気刺激療法(TMS)などの脳刺激療法が検討されることもございます。

これらの治療法の主な目的は、患者様の苦痛を伴う精神症状を軽減し、日常生活における機能障害を改善することにございます。具体的には、うつ病であれば抑うつ気分や意欲の低下を和らげ、不安障害であれば過度な不安や恐怖反応を制御できるよう支援いたします。症状の緩和に加えて、治療は患者様が仕事や学業、家庭生活、社会活動といった様々な場面で再び能力を発揮できるよう、社会復帰を支援する役割も担っております。また、治療を通じて患者様は自身の疾患に対する理解を深め、ストレスへの対処法や問題解決スキルを習得することで、将来的な再発を予防し、より自立した生活を送るための基盤を築くことができます。最終的には、患者様一人ひとりが抱える苦悩から解放され、希望を持って前向きに人生を歩めるよう、生活の質の向上を目指すことが治療の重要な目標でございます。

近年、不安障害とうつ病の治療分野では、デジタル技術の進化が目覚ましい進展をもたらしております。その代表例がデジタルセラピューティクス(DTx)であり、スマートフォンアプリやソフトウェアを通じて認知行動療法などの治療プログラムを提供し、患者様が自宅で手軽に専門的な介入を受けられるようになっています。また、ウェアラブルデバイスは、睡眠パターン、活動量、心拍変動といった生体データを継続的にモニタリングすることで、患者様の状態変化を客観的に把握し、治療の最適化に役立てられています。人工知能(AI)や機械学習は、膨大な医療データから患者様の診断支援、治療効果の予測、さらには個別化された治療計画の立案に貢献し始めております。バーチャルリアリティ(VR)や拡張現実(AR)技術は、恐怖症に対する曝露療法やリラクゼーション、マインドフルネスの実践に応用され、新たな治療体験を提供しております。さらに、新型コロナウイルス感染症のパンデミックを契機に普及した遠隔医療やオンライン診療は、地理的な制約や時間的な制約を軽減し、より多くの患者様が専門医の診察を受けられる機会を拡大いたしました。経頭蓋磁気刺激療法(TMS)のような非侵襲的な脳刺激療法も、薬物療法で十分な効果が得られない患者様に対する新たな選択肢として注目を集めております。これらの技術は、治療のアクセシビリティと効果を高め、患者様中心の医療を実現するための強力なツールとなりつつございます。

不安障害とうつ病は、世界的に見ても非常に有病率の高い疾患であり、日本においても多くの人々がこれらの精神疾患に苦しんでおります。厚生労働省の調査などによれば、生涯に一度はうつ病を経験する人の割合は高く、不安障害も同様に広範にわたる影響を及ぼしております。これらの疾患は、個人の苦痛だけでなく、労働生産性の低下、医療費の増大、介護負担など、社会全体に大きな経済的損失をもたらすことが指摘されております。しかしながら、精神疾患に対する社会的なスティグマ(偏見)は依然として根強く、多くの患者様が適切な治療を受けることをためらったり、治療開始が遅れたりする原因となっております。また、精神科医や臨床心理士といった専門職の地域的な偏在も課題であり、特に地方においては専門的な治療へのアクセスが困難な状況が見受けられます。近年では、企業のメンタルヘルス対策の義務化や、国民の精神疾患に対する理解を深めるための啓発活動が活発化しており、政府や民間企業が連携してこの問題に取り組む動きが加速しております。新型コロナウイルス感染症の世界的流行は、人々の精神的健康に深刻な影響を与え、不安やうつ症状の増加を招いた一方で、オンライン診療の普及を後押しし、精神医療の提供体制に変革をもたらす契機ともなりました。このような背景から、不安障害とうつ病の治療市場は、社会的なニーズの高まりとともに、今後も拡大していくことが予想されます。

不安障害とうつ病治療の未来は、個別化医療のさらなる進展とデジタル技術の統合によって大きく変革されると期待されております。遺伝子情報やバイオマーカー、脳画像データなどを活用し、患者様一人ひとりの特性に合わせた最適な治療法を選択する個別化医療は、治療効果の最大化と副作用の最小化を目指します。デジタルセラピューティクスやAIを活用した診断支援、治療効果予測、そして患者様の状態をリアルタイムでモニタリングするシステムは、より効率的で質の高い医療の提供を可能にするでしょう。また、疾患の発症を未然に防ぐための予防医療の強化も重要な課題であり、学校や職場におけるメンタルヘルス教育の充実、早期介入プログラムの導入が進められると予想されます。精神科医、臨床心理士、看護師、ソーシャルワーカー、作業療法士など、多職種が連携して患者様をサポートする体制はさらに強化され、地域全体で精神医療を支える仕組みが構築されていくことでしょう。遠隔医療のさらなる普及は、医療資源の偏在問題を緩和し、より多くの人々が専門的なケアを受けられるようになることに貢献いたします。社会全体として精神疾患に対するスティグマを解消し、誰もが安心して治療を受けられる環境を整備することも、今後の重要な目標でございます。脳科学研究の進展により、疾患のメカニズムがより深く解明され、画期的な新薬や治療法が開発される可能性も秘めております。最終的には、精神的な健康が身体的な健康と同様に重視され、ウェルビーイングを追求する社会の実現に向けて、不安障害とうつ病治療は進化を続けていくことでしょう。