大動脈修復機器市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

大動脈修復デバイス市場は、製品タイプ(ステントグラフト、カテーテル)、手術タイプ(腹部大動脈瘤修復、開胸・開腹手術、血管内動脈瘤修復、胸部大動脈瘤修復、胸部血管内動脈瘤修復、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。本レポートでは、上記セグメントの金額(100万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大動脈修復デバイス市場の概要(2025年~2030年予測)

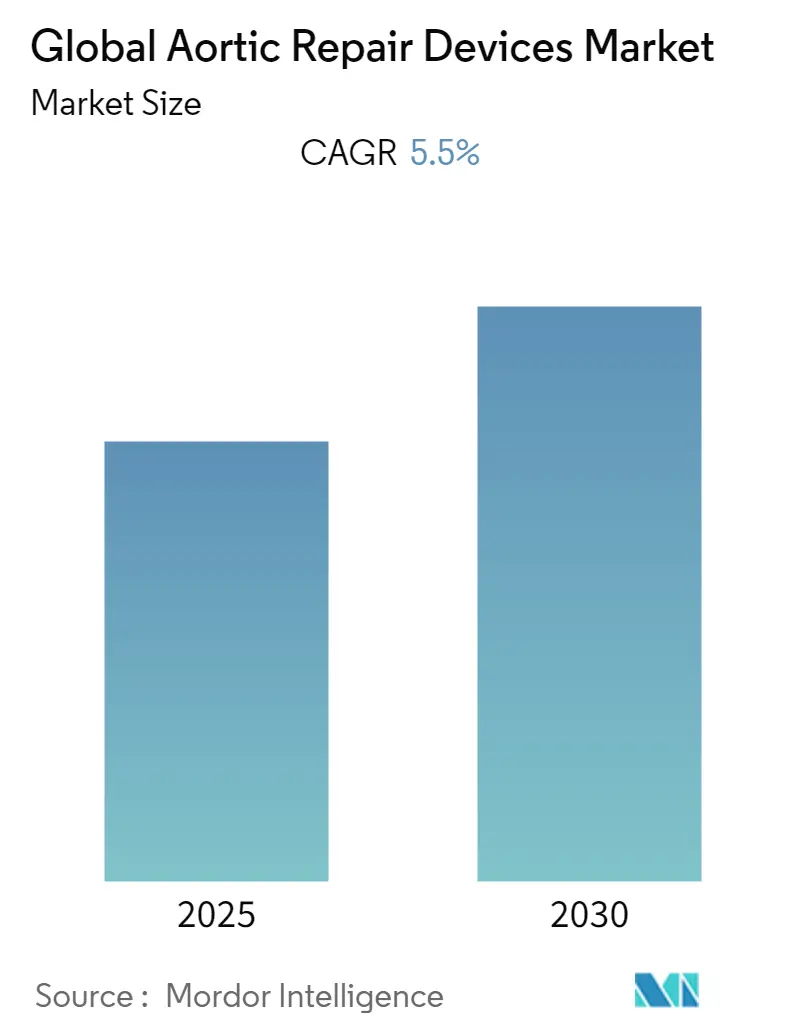

本レポートは、大動脈修復デバイス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に年平均成長率(CAGR)5.50%を記録すると予想されており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場セグメンテーション

市場は製品タイプ別(ステントグラフト、カテーテル)、処置タイプ別(腹部大動脈瘤修復術、開腹手術、血管内動脈瘤修復術、胸部大動脈瘤修復術、胸部血管内動脈瘤修復術、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、各セグメントの市場価値(USD百万)が提供されます。

COVID-19の影響

COVID-19のパンデミックは、当初、大動脈修復デバイス市場にマイナスの影響を与えました。業務、サプライチェーン、流通システムの混乱に加え、感染拡大を抑制するために多くの選択的処置がキャンセルまたは延期されました。例えば、2022年3月に発表された研究によると、成人心臓手術の件数は52.7%減少し、選択的症例は65.5%減少しました。

しかし、2021年4月の研究では、COVID-19がSARS-CoV-2ウイルスの受容体でもあるACE2を介してアテローム性動脈硬化症の発生を増加させる可能性が指摘されており、COVID-19の長期的な影響がアテローム性動脈硬化症やその他の心臓疾患の有病率を高め、結果的に市場の成長にプラスの影響を与える可能性も示唆されています。世界的なCOVID-19症例の減少と大規模なワクチン接種プログラムにより、市場は予測期間中にその潜在能力を完全に回復すると期待されています。

市場成長の主要因

大動脈修復デバイス市場の成長を牽引する主な要因は、血管内処置の増加、技術革新と進歩の進展、および大動脈修復におけるステントグラフトの選択肢の増加です。

特に、冠動脈疾患(CADs)の有病率の上昇が、ステントを必要とする経皮的冠動脈インターベンション処置の需要を促進しています。2020年5月の研究によると、2020年の30~79歳における頸動脈内膜中膜肥厚の有病率は27.6%(10億6,670万人)と推定され、2000年から57.46%増加しています。また、頸動脈プラークの有病率は21.1%(8億1,576万人)と推定され、2000年から58.97%増加しています。これらのデータは、冠動脈疾患の高い有病率と増加傾向を示しており、治療用ステントの需要を促進すると予想されます。さらに、高齢、高血圧、糖尿病などのCADリスク要因の増加も、市場の成長を補完すると見られています。

また、高齢者人口の増加も市場成長に寄与しています。2021年12月の研究では、インドの45歳以上の高齢者における心血管疾患(CVDs)の自己申告による有病率は29.4%であり、年齢とともに増加し、70歳以上では38%に達することが示されています。国連の「世界人口高齢化ハイライト2020」レポートによると、世界の65歳以上の人口は2020年に約7億2,700万人でしたが、2050年までに約15億人に達すると予測されています。この高齢者人口の増加は、大動脈修復処置の需要を高め、市場の成長を促進すると考えられます。

市場成長の阻害要因

一方で、一部の発展途上地域における特定のデバイスの入手困難さや、血管内大動脈瘤修復術後の再介入など、複雑な術後要件が、予測期間中の市場成長を妨げる可能性があります。

主要な市場トレンドと洞察

血管内動脈瘤修復術(EVAR)セグメントの優位性

血管内動脈瘤修復術(EVAR)セグメントは市場を支配しており、この傾向は予測期間中も続くと予想されます。EVARは、低侵襲性、入院期間の短縮、患者のコンプライアンスといった利点から、開腹手術よりも好まれています。開腹手術が推奨されない高齢者人口の増加も、EVARの需要を促進しています。また、心血管疾患の継続的な増加も、EVARセグメントの成長を後押ししています。

心血管疾患(CVDs)の負担増大は、心電図検査の件数増加につながっています。汎米保健機構(PAHO)の2021年の報告によると、アメリカ大陸では心血管疾患が4,080万の障害調整生命年(DALYs)を占めています。米国疾病対策センター(CDC)の2022年7月のデータでは、冠状動脈性心臓病が最も一般的な心臓病であり、米国では毎年約80万5,000人が心臓発作を起こしています。これらの統計は、EVARデバイスの需要増加を示しており、セグメントの成長に貢献しています。

北米市場の優位性

北米は予測期間を通じて市場全体を支配すると予想されています。ライフスタイルの変化、技術の進歩、先進国における心血管疾患の効果的な管理のための低侵襲処置の費用対効果の高さなどが、この地域の市場成長を牽引しています。また、技術的に高度な医療機器に対する高い需要も、北米市場の成長を促進すると見られています。

米国疾病対策センター(CDC)の2021年の報告によると、米国では40秒に1人が心臓発作を起こしており、2020年には米国成人の4.6%が冠状動脈性心臓病と診断されています。このような状況は、より良い治療のための大動脈修復デバイスの需要を高め、米国市場を牽引するでしょう。

さらに、疾病啓発のための支援的な取り組みも、北米の心血管デバイス市場を支えると予測されています。例えば、2020年2月には、メキシコがPAHO/WHOが推進するHEARTSイニシアチブに参加し、CVDのプライマリヘルスケアを強化し、高血圧の予防と管理を改善することを目指しています。

競争環境

大動脈修復デバイス市場は中程度の競争があり、いくつかの主要企業が存在します。VascutekとBolton MedicalがTerumo Aorticとして合併するなど、様々な組織の統合が進んでおり、将来的に主要企業間の競争が激化すると予想されます。市場の主要企業には、Terumo Aortic、Cardiatis、Cook Medical, Inc.、Endologix Inc.、Medtronic PLCなどが挙げられます。

最近の業界動向

* 2022年1月:Cardiovascular Systems, Inc.とOrbusNeich Medical Company Ltd(OrbusNeich)が、OrbusNeichのScoreflex NC Scoring Percutaneous Transluminal Coronary Angioplasty (PTCA) Catheter (Scoreflex NC)について米国食品医薬品局(FDA)の承認を取得しました。

* 2022年1月:Humacyteが、冠動脈バイパスグラフトにおける小径ヒト無細胞血管(HAV)の前臨床結果を報告しました。

本レポートは、「世界のAortic Repair Devices市場」に関する包括的な分析を提供しています。Aortic Repair Devicesは、ヒトの大動脈系の治療、維持、および寿命延長に使用される医療機器であり、動脈瘤などの様々な血管内疾患の治療に不可欠な役割を果たしています。

本調査は、市場の仮定、定義、および研究範囲を明確にした上で、厳格な調査方法論に基づいて実施されました。レポートの冒頭にはエグゼクティブサマリーが設けられ、主要な調査結果と市場の全体像が簡潔に要約されています。

市場のダイナミクスとして、いくつかの重要な要素が特定されています。

市場の推進要因としては、血管内手術の件数増加が顕著であり、これに加えて、医療技術における継続的な革新と進歩が市場成長の主要な原動力となっています。

一方、市場の抑制要因としては、一部の開発途上地域における特定のデバイスの入手困難さが課題として挙げられます。また、大動脈瘤血管内修復術(EVAR)後の再介入が必要となるケースがあるなど、複雑な術後要件も市場の成長を妨げる要因となる可能性があります。

さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった観点から、市場の競争環境が詳細に分析されており、市場構造への深い洞察を提供しています。

市場は、製品タイプ、処置タイプ、および地域別に詳細にセグメント化されています。

製品タイプ別では、ステントグラフトとカテーテルが主要なカテゴリとして分析対象に含まれます。

処置タイプ別では、腹部大動脈瘤修復(開腹手術、血管内動脈瘤修復)と胸部大動脈瘤修復(胸部血管内動脈瘤修復)などが詳細に分析されています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域と、合計17カ国の市場規模とトレンドがUSD百万単位で提供されており、グローバルな視点から市場を捉えています。

本レポートの主要な調査結果と予測によると、世界のAortic Repair Devices市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.5%で着実に成長すると予測されています。

地域別では、2025年には北米地域が最大の市場シェアを占めると見込まれており、その市場規模の大きさが強調されています。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域と推定されており、今後の市場拡大が期待されます。

主要な市場プレイヤーには、Terumo Aortic、Cardiatis、Cook Medical, Inc.、Endologix, Inc.、Medtronic PLCなどが挙げられ、競争環境のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向が網羅的に分析されています。これにより、市場の主要な競合他社の動向を把握することができます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の機会と将来のトレンドについても深く分析することで、市場参加者にとって戦略的な意思決定に役立つ貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 血管内治療件数の増加

- 4.2.2 技術革新と進歩の進展

- 4.3 市場の阻害要因

- 4.3.1 様々な発展途上地域における特定のデバイスの入手可能性の不足

- 4.3.2 血管内大動脈修復術による患者の再介入など、術後の複雑な要件

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品別

- 5.1.1 ステントグラフト

- 5.1.2 カテーテル

- 5.2 手術別

- 5.2.1 腹部大動脈瘤修復術

- 5.2.2 開腹修復術

- 5.2.3 血管内動脈瘤修復術

- 5.2.4 胸部大動脈瘤修復術

- 5.2.5 胸部血管内動脈瘤修復術

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業概要

- 6.1.1 Terumo Aortic

- 6.1.2 Cardiatis

- 6.1.3 Cook Medical, Inc.

- 6.1.4 Endologix, Inc.

- 6.1.5 JOTEC GmbH

- 6.1.6 Lombard Medical Technologies

- 6.1.7 Medtronic PLC

- 6.1.8 W. L. Gore and Associates

- 6.1.9 VASCUTEK Ltd.

- 6.1.10 MicroPort Scientific Corporation

- 6.1.11 W. L. Gore & Associates

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

大動脈修復機器とは、大動脈瘤や大動脈解離といった重篤な大動脈疾患の治療に用いられる医療機器の総称でございます。これらの機器は、損傷した大動脈の部位を補強したり、人工血管に置き換えたり、あるいは血流を再建したりする目的で使用されます。治療法としては、開胸手術を伴う外科的治療と、カテーテルを用いた血管内治療(EVT: Endovascular Therapy)の両方で用いられる多様な機器が含まれており、患者様の状態や疾患の特性に応じて最適なものが選択されます。大動脈疾患は生命に関わる危険な病態であり、これらの修復機器は患者様の生命予後を改善し、生活の質を向上させる上で極めて重要な役割を担っております。

大動脈修復機器には、その機能や使用方法によって様々な種類がございます。まず、最も代表的なものとして「人工血管(Grafts)」が挙げられます。これは、開胸手術において損傷した大動脈を切除し、その代わりに縫合して使用されるポリエステル製などのチューブ状の人工物です。一方、近年急速に普及しているのが「ステントグラフト(Stent Grafts)」でございます。これは、金属製のステントと人工血管素材(ポリエステルやPTFEなど)を組み合わせたもので、カテーテルを用いて血管内から病変部に留置し、血管を内側から補強・再建する低侵襲治療に用いられます。ステントグラフトには、腹部大動脈瘤用のEVAR(Endovascular Aneurysm Repair)用、胸部大動脈瘤用のTEVAR(Thoracic Endovascular Aneurysm Repair)用、さらに複雑な胸腹部大動脈瘤に対応するためのフェネストレーテッド(FENESTRATED)型やブランチ(BRANCHED)型といった特殊な形状のものも開発されております。その他、ステントグラフトの拡張や血管形成術に用いられる「バルーンカテーテル」、カテーテルやステントグラフトを目的部位まで誘導する「ガイドワイヤー」、ステントグラフトを体内に挿入し展開するための「デリバリーシステム」なども重要な構成要素でございます。また、血管内の詳細な画像診断を行う「血管内超音波(IVUS)」や「光干渉断層計(OCT)」も、治療計画の立案や手技中の確認に不可欠な機器として活用されております。

これらの機器は、主に以下のような大動脈疾患の治療に用いられます。最も一般的なのは「大動脈瘤」で、特に破裂のリスクが高い場合に治療が検討されます。腹部大動脈瘤に対しては、外科的置換術またはEVARが、胸部大動脈瘤に対しては外科的置換術またはTEVARが選択されます。複雑な胸腹部大動脈瘤に対しては、フェネストレーテッド/ブランチ型ステントグラフトや高度な外科手術が適用されます。次に「大動脈解離」も重要な適応疾患です。急性A型解離は緊急外科手術が原則ですが、急性B型解離では薬物治療が基本となるものの、臓器虚血や破裂リスクなどの合併症がある場合にはTEVARが選択されることがあります。慢性解離においても、瘤形成や臓器虚血に対してTEVARなどが用いられます。その他、「大動脈潰瘍(Penetrating Aortic Ulcer: PAU)」や「外傷性大動脈損傷」など、破裂リスクの高い病変や緊急性の高い病態に対しても、TEVARを中心とした血管内治療が広く適用されております。

大動脈修復機器の進化は、様々な関連技術の発展によって支えられております。まず、治療計画の精度を飛躍的に向上させたのが、CT、MRI、血管造影(DSA)といった「画像診断技術」でございます。特に3D再構築技術の進歩により、患者様個々の大動脈の複雑な形状を正確に把握し、最適な治療戦略を立てることが可能になりました。さらに、この画像データに基づき、患者様個々の大動脈形状に合わせたカスタムメイドのステントグラフトや、手術シミュレーションモデルを作成する「3Dプリンティング技術」も注目されております。また、「AI(人工知能)」は、画像診断の補助、治療計画の最適化、術後予測など、多岐にわたる分野での活用が期待されております。外科手術においては、「ロボット支援手術」が精密な操作を可能にし、外科医の負担軽減や手技の安定性向上に寄与しています。より耐久性があり、生体反応の少ない「生体適合性材料」の開発も、人工血管やステントグラフトの長期的な安全性と有効性を高める上で不可欠です。カテーテル技術の進化や「ハイブリッド手術室」の普及は、「低侵襲手術手技」の発展を加速させております。術中には、脳脊髄虚血予防のための脊髄ドレナージや神経モニタリングなど、「術中モニタリング技術」も重要な役割を果たしております。

大動脈修復機器の市場は、いくつかの要因によって大きく成長しております。最も大きな背景は、世界的な「高齢化社会」の進展でございます。大動脈疾患の有病率は加齢とともに増加するため、治療機器の需要は今後も拡大が見込まれます。また、開胸手術に比べて患者様の身体的負担が少ない「低侵襲治療へのシフト」が顕著であり、特にステントグラフトを用いた血管内治療(EVT)の普及が市場成長を牽引しております。この流れを加速させているのが、より複雑な病変に対応できるフェネストレーテッド/ブランチ型ステントグラフトの開発や、デリバリーシステムの小型化・操作性向上といった「技術革新」でございます。市場をリードしているのは、Medtronic、Gore、Cook Medical、Terumo、Abbott、Boston Scientificといったグローバル企業であり、これらの企業が新製品の開発や市場開拓を積極的に進めております。一方で、これらの機器は高額であるため、医療費抑制の観点からの評価や、費用対効果に関する議論も重要な課題となっております。

将来に向けて、大動脈修復機器の分野はさらなる進化を遂げることが期待されております。最も注目されるのは、「個別化医療の進展」でございます。患者様一人ひとりの解剖学的特徴や病態に合わせたカスタムメイドデバイスのさらなる普及が進み、より安全で効果的な治療が提供されるようになるでしょう。また、センサーを内蔵した「スマートデバイス」の開発により、術後のステントグラフトの状態をリアルタイムでモニタリングし、遠隔医療との連携を通じて早期に合併症を発見・対処できるようになる可能性もございます。治療後に体内で吸収されることで、長期的な異物反応のリスクを低減する「生体吸収性材料」を用いたデバイスの開発も進められております。さらに、幹細胞や組織工学技術を用いた「再生医療との融合」により、より生体に近い大動脈修復材が開発され、根本的な治療へと繋がる可能性も秘めております。診断から治療、術後管理までの一連のプロセスにおいて、「AIとロボティクスのさらなる活用」が進むことで、効率化と精度向上が図られるでしょう。加えて、早期発見・早期治療を促すための診断技術の進化は、「予防医療への貢献」にも繋がります。最終的には、現在では治療が困難とされる複雑な病変や、より若年層への治療適応の拡大も期待されており、大動脈疾患に苦しむ多くの患者様にとって、より良い未来が開かれることでしょう。