APオートメーション市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

AP自動化市場は、コンポーネント(ソリューション、サービス)、展開タイプ(クラウド、オンプレミス)、企業規模(大企業、中小企業)、業種(BFSI、IT・通信、小売・消費財、ヘルスケア・ライフサイエンス、製造業、エネルギー・公益事業、政府・公共部門、その他)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

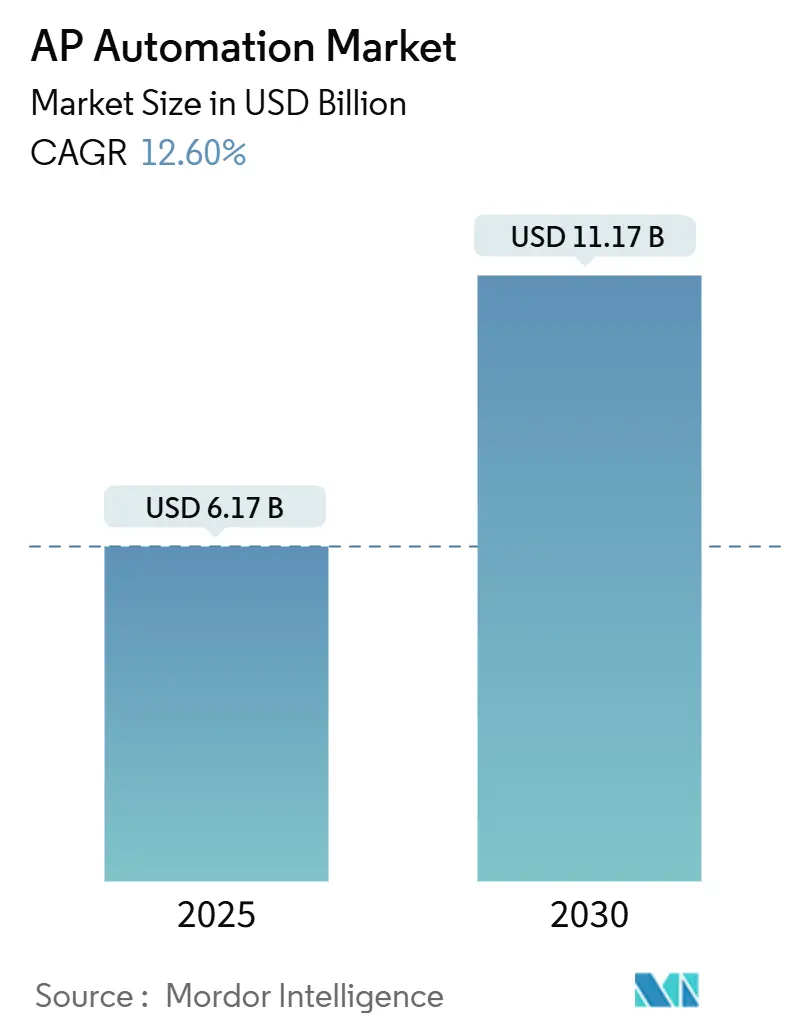

APオートメーション市場は、2025年には61.7億米ドルに達し、2030年までに111.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.6%です。この市場の成長は、クラウドネイティブな財務アーキテクチャの拡大、電子インボイスに関する規制の波、リアルタイム決済システムの普及によって強く牽引されています。企業は手作業による請求書処理から脱却し、コスト削減、多国籍税務要件への準拠、リアルタイムのキャッシュフロー可視化を目指しています。人工知能(AI)はデータ取得の精度と不正検出を強化し、請求書から支払いまでのサイクルを短縮し、監査対応能力を向上させています。ベンダーは、決済機能や炭素会計アドオンを組み込むことで、プラットフォームを収益源および環境報告効率の戦略的ツールに変え、価格決定力を高めています。ERP大手、フィンテック専門企業、垂直SaaS企業がAP、支出分析、組み込み型決済を統合した財務運用レイヤーの提供を競い合う中、競争は激化しています。

主要な市場動向と分析は以下の通りです。

コンポーネント別では、ソリューションが2024年に68%の収益シェアを占め、エンドツーエンドの請求書から支払いまでのプラットフォームに対する買い手の選好を反映しています。しかし、サービスは2030年までに15.7%のCAGRで成長すると予測されており、組織が統合、変更管理、およびマネージド運用に関する専門知識を求める傾向が強まっています。CorpayによるPaymerangの買収は、バンドルされたソフトウェアとサービスモデルの重要性を示しており、APオートメーション市場は、アドバイザリー、実装、継続的な最適化を通じてプラットフォームの価値を最大限に引き出すライフサイクルパートナーシップへと進化しています。

展開モード別では、オンプレミス型が2024年にAPオートメーション市場シェアの55%を占めましたが、クラウドサブスクリプションは14.7%のCAGRで拡大しています。初期の導入企業は、セキュリティ上の利点から機密性の高い支払いデータをオンサイトに保持していましたが、現在では暗号化、ゼロトラスト制御、ISO準拠のデータセンターによって強化されたクラウドインフラが、多くの企業サーバー室を上回る性能を発揮しています。ハイブリッドワークがブラウザベースの承認を必要とするため、財務責任者はリスク評価を見直し、俊敏性を優先しており、APオートメーション市場におけるクラウドファーストの経路を強化しています。

企業規模別では、大企業が2024年の収益の61%を占めましたが、中小企業(SME)は18.7%のCAGRで成長を牽引しています。これは、直感的なSaaSインターフェースと請求書ごとの価格設定による自動化の民主化を反映しています。Airwallexのようなプラットフォームは、現地の税法や決済システムをすぐに統合し、中小企業にとっての技術的な障壁を取り除いています。SMEの採用は、サプライヤーが電子発注書や送金通知を期待するようになり、より大規模な買い手も自社のシステムをアップグレードするよう促すネットワーク効果を生み出しています。

業界垂直別では、BFSI(銀行・金融サービス・保険)が規制の厳格さと高い取引量により2024年に35%の収益を維持しました。しかし、ITおよび通信セグメントは、テクノロジー企業がAPIファーストのアーキテクチャとデータ駆動型支出分析を容易に採用するため、17.5%のCAGRで最も速く成長しています。ヘルスケアおよび製造業の垂直市場も、厳格なサプライヤー追跡可能性と材料費の上昇に直面しているため拡大しています。ベンダーは、GS1バーコード検証、電子納品書との3ウェイマッチ、各セクターに合わせた自動ESGスコアカードなどの垂直特化機能を追加し、市場浸透を深めています。

地域別では、北米が2024年に世界の収益の37.6%を占め、最大の市場でした。これは、成熟したERPの普及と、APワークフローに直接組み込まれる即時銀行間決済を可能にするFedNowの導入によるものです。アジア太平洋地域は、インド、インドネシア、日本における電子インボイスの義務化、および2025年までに868億米ドルに達すると予測されるこの地域の急速なAI投資に牽引され、14.3%のCAGRで最も速く成長している地域です。ヨーロッパは、VAT in the Digital Age改革と、サプライヤー請求書に組み込まれた炭素排出量を企業が追跡することを促す持続可能性法制によって、一貫した導入が進んでいます。

市場成長の促進要因は以下の通りです。

デジタル変革とクラウドファーストの財務機能への移行は、CFOがデジタル財務変革を最優先事項と位置付け、企業がレガシーERPから統合プラットフォームへ移行する中で、クラウド展開がリアルタイムデータ、自動化されたコンプライアンス、迅速なAIイノベーションを可能にすることで、市場を加速させています。

世界的な電子インボイス義務化の急増は、80カ国以上で構造化された電子インボイスが義務付けられ、手作業では対応できないリアルタイムのデータ交換が求められることで、企業がAPオートメーションスイートへの切り替えを促しています。

ERPやB2Bマーケットプレイスにおける組み込み型決済の普及は、プラットフォームが支払いを国内外の決済ネットワークに直接ルーティングできるようになり、決済時間の短縮、早期支払い割引の獲得、新たな収益源の創出につながっています。

AI駆動型不正検出要件の増加は、決済量が増加するにつれて、財務チームが異常なベンダー、重複請求書、不審な銀行口座変更を検出する機械学習モデルを求めることで、AIエンジンを組み込むベンダーの差別化を促しています。

相互運用可能なリアルタイム決済システムの普及と、炭素会計統合への圧力も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。

レガシーERPシステムとの高い切り替えおよび統合コストは、多くの企業がカスタマイズされたSAP ECCやOracle E-Business Suite環境を運用しており、その移行コストが高額であるため、完全な自動化の恩恵を遅らせています。

データ主権およびデータレジデンシーに関する規制は、財務記録を国内に保持することが求められるため、ベンダーは現地データセンターを維持するか、ハイブリッド展開を提供する必要があり、運用コストが増加し、グローバルな拡張性が制限されています。

APIセキュリティの攻撃対象領域の拡大は、クラウドファーストの企業が特にこのリスクにさらされており、セキュリティ侵害の可能性が懸念されています。

ドメインスキルを持つAPデータサイエンティストの不足も、AP自動化ソリューションの導入と最適化に不可欠な専門家の確保が困難であるため、課題となっています。

競争環境を見ると、APオートメーション市場は中程度の断片化が続いています。SAPやOracleといった既存のERP大手は、大規模な導入基盤を活用しており、Coupa、Tipalti、AvidXchangeなどの専門企業は、AI抽出、グローバル決済、サプライヤーポータルなどの分野で革新を進めています。最近のM&A活動は市場の統合を示唆しており、CorpayがPaymerangを買収して支出管理と決済を統合したり、BaswareがAP Matchingを買収して重複検出を改善したり、ModulrがNookを買収してModulr APを展開したりしています。技術的な差別化は、組み込み型決済、AIベースの不正分析、炭素会計モジュール、および垂直特化型テンプレートの4つのテーマに集中しています。価格設定はサブスクリプションと取引手数料が主流ですが、エンタープライズ契約ではストレートスルー処理率に連動した価値ベースのモデルも登場しています。

最近の業界動向としては、2025年4月にVoPayがクロスボーダー決済サービスを開始し、既存のAPワークフロー内で140カ国以上への送金をサポートしました。2025年1月には、AvidXchangeがTPGとCorpayの提携により22億米ドルで買収されることに合意し、B2B決済およびAPオートメーションの統合リーダーが誕生しました。2024年11月には、ModulrがAPオートメーションプラットフォームNookを買収し、2025年初頭にAI OCRとグローバル決済および会計コネクタを統合したModulr APのローンチを発表しました。また、2024年10月にはProcurifyが請求書コーディングを加速し、例外処理時間を短縮するAI駆動型APオートメーションモジュールをリリースしています。

本レポートは、買掛金自動化市場に関する詳細な分析を提供しています。

1. 市場の定義と調査範囲

本調査では、買掛金(AP)自動化市場を、請求書の取り込み、購入データとの照合、承認ルート設定、電子決済の実行、監査および分析レイヤーへのデータ供給を行うクラウドまたはオンプレミスのソフトウェアおよび関連サービスと定義しています。市場価値には、ソリューションのライセンス料、サブスクリプション料、導入費用、マネージドサポートの収益が含まれます。大規模企業から中堅企業まで、第三者からの請求書を大量に処理するあらゆる業界の支出を分析対象としています。請求書から支払いまでのモジュールを持たない単独のワークフローまたはERPスイートは、調査範囲から除外されています。

2. 調査方法論

本調査は、一次調査、デスク調査、市場規模予測、データ検証の多角的なアプローチを採用しています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域のAPマネージャー、コントローラー、導入パートナーへのインタビュー、中堅企業のCFOを対象とした構造化アンケートを実施し、投資回収期間、デジタル請求書の普及率、平均サブスクリプション価格などを検証しました。

* デスク調査: 米国労働統計局の処理コスト調査、欧州委員会の電子インボイス義務化スケジュール、中央銀行のリアルタイム決済統計、上場企業の開示情報などの公的データに加え、D&B Hoovers、Dow Jones Factivaといった有料リソース、年次報告書、投資家向け資料などを活用しました。

* 市場規模予測: 従業員あたりの請求書量、タッチレス処理の割合、クラウド移行率、電子インボイス義務化の期限、SaaSの平均価格などの主要変数を基に、トップダウンとボトムアップの両方のアプローチで市場規模を推定し、多変量回帰モデルとシナリオ分析を用いて将来を予測しています。

* データ検証: 自動差異フラグ、アナリストによる相互検証、上級担当者の承認という3段階のレビュープロセスを経ており、毎年データセットを更新することで、最新の市場動向を反映しています。

3. 市場のセグメンテーション

市場は以下の要素で詳細にセグメント化されています。

* コンポーネント別: ソリューション、サービス

* 展開モード別: クラウド、オンプレミス

* 企業規模別: 大企業、中小企業(SMEs)

* 業種別: BFSI(銀行・金融サービス・保険)、IT・通信、小売・消費財、ヘルスケア・ライフサイエンス、製造業、エネルギー・公益事業、政府・公共部門、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東、アフリカ)

4. 主要な市場動向と予測

* 市場規模: 買掛金自動化市場は、2025年には61.7億米ドルに達し、2030年までに111.7億米ドルに成長すると予測されています。

* 最も成長の速いセグメント: クラウド展開が最も急速に成長しており、オンプレミスシステムからSaaSプラットフォームへの移行が進むことで、年平均成長率(CAGR)14.7%で拡大しています。

* 市場の推進要因:

* デジタルトランスフォーメーションとクラウドファーストの財務機能への移行。

* 世界的な電子インボイス義務化の急増(80カ国以上でリアルタイムデータ交換が義務付けられ、コンプライアンスのために自動化が不可欠)。

* ERPやB2Bマーケットプレイスにおける組み込み型決済の普及(請求書承認と支払実行を直接連携させ、決済時間を短縮し、ソフトウェアプロバイダーに新たな収益源を創出)。

* AIを活用した不正検知要件の増加。

* 相互運用可能なリアルタイム決済レールの進化。

* 炭素会計統合への圧力。

* 市場の阻害要因:

* レガシーERPとの切り替えおよび統合コストの高さ(大規模企業では1,000万米ドルを超えることもあり、最新の自動化スイートへの完全移行を遅らせる要因)。

* データ主権・居住地規則。

* APIセキュリティの攻撃対象領域の拡大。

* 専門知識を持つAPデータサイエンティストの不足。

* 地域別成長率: アジア太平洋地域は、政府による電子インボイス義務化とモバイルファーストの財務機能の普及により、CAGR 14.3%で最も高い成長率を示すと予想されています。

5. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびSAP SE、Coupa Software Inc.、Oracle Corporation、Tipalti Inc.、AvidXchange Holdings Inc.、Basware Oy、Sage Group plcなど、主要企業の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)も提供されています。

本レポートは、買掛金自動化市場の現状、成長予測、主要な推進要因と阻害要因、地域別の動向、および競争環境を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルトランスフォーメーションとクラウドファーストの財務機能

- 4.2.2 世界的な電子請求書発行義務の急増

- 4.2.3 ERPおよびB2Bマーケットプレイスにおける組み込み決済

- 4.2.4 AIを活用した不正検出要件

- 4.2.5 相互運用可能なリアルタイム決済レール

- 4.2.6 炭素会計統合の圧力

-

4.3 市場の阻害要因

- 4.3.1 レガシーERPとの高い切り替えおよび統合コスト

- 4.3.2 データ主権/居住地規則

- 4.3.3 拡大するAPIセキュリティの攻撃対象領域

- 4.3.4 ドメインスキルを持つAPデータサイエンティストの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 業界別

- 5.4.1 BFSI

- 5.4.2 IT・通信

- 5.4.3 小売・消費財

- 5.4.4 ヘルスケア・ライフサイエンス

- 5.4.5 製造業

- 5.4.6 エネルギー・公益事業

- 5.4.7 政府・公共部門

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 Coupa Software Inc.

- 6.4.3 Oracle Corporation

- 6.4.4 Tipalti Inc.

- 6.4.5 AvidXchange Holdings Inc.

- 6.4.6 Basware Oy

- 6.4.7 Bottomline Technologies Inc.

- 6.4.8 Sage Group plc

- 6.4.9 Zycus Inc.

- 6.4.10 Medius Sverige AB

- 6.4.11 Tradeshift Holdings Inc.

- 6.4.12 Bill.com Holdings Inc.

- 6.4.13 Stampli Inc.

- 6.4.14 Corcentric LLC

- 6.4.15 Procurify Technologies Inc.

- 6.4.16 Paymerang LLC

- 6.4.17 Beanworks Solutions Inc. (Quadient AP)

- 6.4.18 MineralTree Inc. (Global Payments)

- 6.4.19 Airbase Inc.

- 6.4.20 Nanonets Inc.

- 6.4.21 Xelix Ltd.

- 6.4.22 Yooz (ITESOFT S.A.)

- 6.4.23 Pleo Technologies ApS

- 6.4.24 FreshBooks Cloud Accounting Ltd.

- 6.4.25 Corpay Inc. (Comdata Corporate Payments)

7. 市場機会と将来のトレンド

- 7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

APオートメーションとは、企業における買掛金(Accounts Payable、以下AP)関連業務のプロセスを自動化する取り組みや、そのためのシステム、ソリューション全般を指します。具体的には、サプライヤーから送られてくる請求書の受領から、内容の確認、データ入力、社内での承認、支払い処理、そして会計システムへの仕訳計上といった一連の業務フローにおいて、手作業や紙媒体での処理を極力排除し、デジタル技術を活用して効率化・自動化を図ることを目的としています。これにより、業務の迅速化、コスト削減、ヒューマンエラーの削減、内部統制の強化、そしてキャッシュフロー管理の最適化などが期待されます。

APオートメーションには、その対象となる業務範囲や技術的なアプローチによっていくつかの種類が存在します。最も一般的なのは、請求書処理の自動化です。これは、紙の請求書をスキャンしてデジタルデータ化したり、PDFや電子データで受け取った請求書から、OCR(光学的文字認識)やAI-OCR技術を用いて、請求元、日付、金額、品目などの必要な情報を自動的に抽出し、システムに入力するプロセスを指します。次に、承認ワークフローの自動化があります。これは、請求書データが入力された後、事前に設定されたルールや承認階層に基づいて、適切な担当者へ自動的に承認依頼を回し、電子的な承認プロセスを完結させるものです。これにより、承認の遅延を防ぎ、リモートワーク環境下でもスムーズな業務遂行が可能となります。さらに、支払い処理の自動化も重要な要素です。承認された請求書に基づいて、銀行振込や電子決済などの支払い処理を自動的に実行し、会計システムへの仕訳計上までを連携させることで、一連のAP業務をエンドツーエンドで自動化します。また、サプライヤーポータルを導入し、サプライヤー自身が請求書をアップロードしたり、支払い状況を確認したりできる仕組みを提供することも、APオートメーションの一環として広がりを見せています。

APオートメーションの用途は多岐にわたります。第一に、請求書処理にかかる時間と労力を大幅に削減し、業務効率を向上させることができます。手作業によるデータ入力ミスや重複支払いのリスクを低減し、正確性を高めることも重要な用途です。第二に、承認プロセスの迅速化により、支払いの遅延を防ぎ、サプライヤーとの良好な関係維持に貢献します。また、早期支払いの割引機会を逃さず活用することで、コスト削減にも繋がります。第三に、紙の請求書や関連書類の保管・管理にかかる物理的なコストや手間を削減し、ペーパーレス化を推進します。第四に、すべての処理履歴がデジタルデータとして記録されるため、監査証跡の確保が容易になり、内部統制やコンプライアンスの強化に貢献します。不正防止の観点からも有効です。最後に、リアルタイムでの買掛金状況の可視化により、キャッシュフロー管理の精度を高め、経営判断に役立つ情報を提供します。

APオートメーションを支える関連技術は多岐にわたります。中核となるのは、前述のOCRやAI-OCR技術です。これにより、非構造化データである請求書から必要な情報を高精度で抽出することが可能になります。次に、RPA(Robotic Process Automation)は、定型的なデータ入力やシステム間の連携、レポート作成などの反復作業を自動化するために広く活用されます。AI(人工知能)や機械学習は、請求書の分類、異常検知、承認パターンの学習、支払い予測など、より高度な自動化や意思決定支援に利用されています。クラウドコンピューティングは、APオートメーションソリューションをSaaS(Software as a Service)として提供するための基盤となり、導入の容易さやスケーラビリティを提供します。また、APオートメーションは、企業の基幹システムであるERP(Enterprise Resource Planning)システムや会計システム、購買システムなどと密接に連携することで、その真価を発揮します。将来的には、ブロックチェーン技術が、支払い履歴の透明性やセキュリティ向上、スマートコントラクトによる自動支払いなどに活用される可能性も秘めています。

APオートメーションが注目される市場背景には、いくつかの要因があります。まず、企業のデジタルトランスフォーメーション(DX)推進の加速です。業務プロセスのデジタル化は、競争力強化のための不可欠な要素と認識されています。次に、労働力不足と人件費の高騰です。特に定型業務における人手不足は深刻であり、自動化による業務効率化は喫緊の課題となっています。また、新型コロナウイルス感染症のパンデミックを契機に普及したリモートワークは、紙ベースの業務プロセスからの脱却を強く促しました。オフィスに出社せずとも業務を遂行できる体制の構築が求められています。さらに、企業統治(ガバナンス)やコンプライアンスへの意識の高まりも背景にあります。透明性の高い業務プロセスと強固な内部統制は、企業の信頼性を高める上で不可欠です。グローバル化の進展も、多言語・多通貨対応や国際的な規制への準拠を求める要因となっています。これらの複合的な要因が、APオートメーション市場の成長を後押ししています。

APオートメーションの将来展望は非常に明るいと言えます。AI技術のさらなる進化により、請求書処理の精度は向上し、より複雑な例外処理や異常検知も自動で行えるようになるでしょう。これにより、人間が介在する業務は、より戦略的で付加価値の高い領域にシフトしていくと考えられます。また、購買から支払いまでの一連のプロセスを完全に自動化する「エンドツーエンドの自動化」がさらに進展し、サプライチェーン全体の効率化に貢献するでしょう。ブロックチェーン技術の活用は、サプライチェーンファイナンスの透明性を高め、支払いプロセスのセキュリティと信頼性を向上させる可能性を秘めています。統合プラットフォームの進化も期待され、APオートメーションソリューションが、ERP、CRM、SCMなど他の業務システムとよりシームレスに連携し、企業全体の情報共有と意思決定を支援するようになるでしょう。最終的には、企業ごとの独自のニーズやビジネス環境に合わせた、よりパーソナライズされた適応性の高いAPオートメーションソリューションが主流となり、企業の競争力強化に不可欠な要素として定着していくと考えられます。セキュリティとレジリエンスの強化も継続的な課題であり、サイバー攻撃への対策や事業継続性の確保が、今後の技術開発の重要な焦点となるでしょう。