アフェレーシス市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

アフェレーシス市場レポートは、製品別(機器、ディスポーザブル品および消耗品)、処置別(血漿分離、血小板分離など)、用途別(血液疾患など)、エンドユーザー別(血液銀行・血液製剤供給機関など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アフェレーシス市場レポートの概要

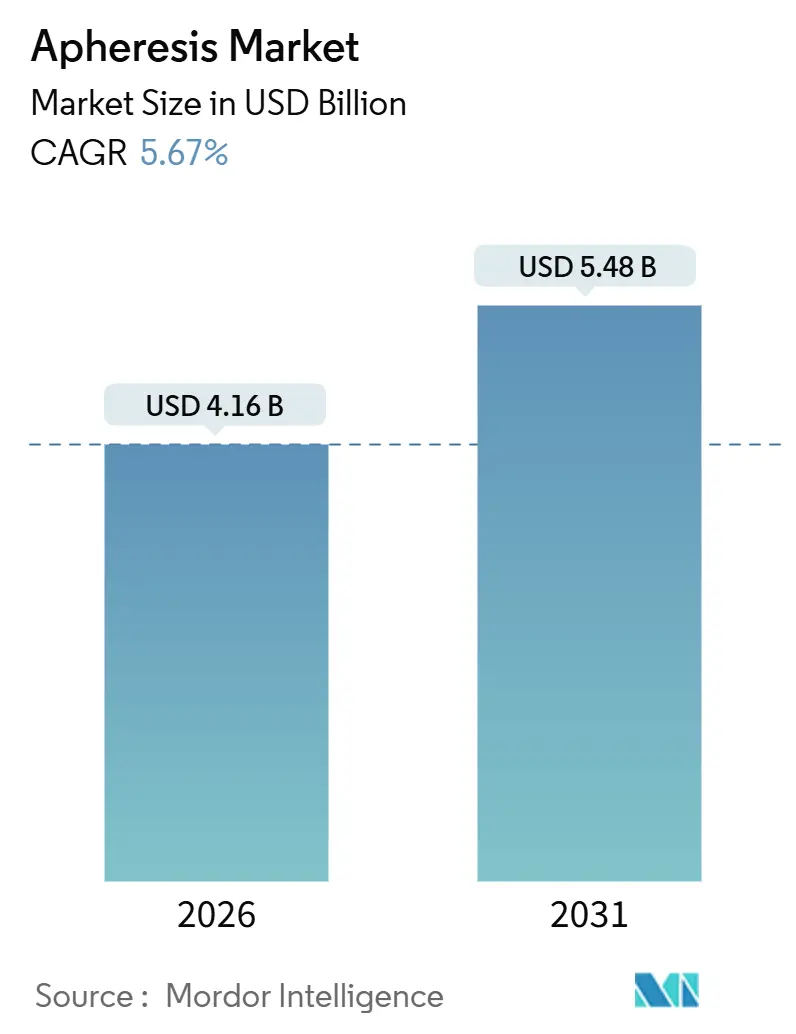

本レポートは、アフェレーシス市場の規模、成長トレンド、予測(2026年~2031年)について詳細に分析しています。市場は製品(デバイス、ディスポーザブル・消耗品)、処置(血漿交換、血小板アフェレーシスなど)、用途(血液疾患など)、エンドユーザー(血液銀行・血液成分供給者など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2020年 – 2031年

* 市場規模(2026年): 41.6億米ドル

* 市場規模(2031年): 54.8億米ドル

* 成長率(2026年 – 2031年): 年平均成長率(CAGR)5.67%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: フレゼニウスSE & Co. KGaA、旭化成株式会社、ハーモネティクス・コーポレーション、B. ブラウンSE、テルモ株式会社

アフェレーシス市場分析

アフェレーシス市場は、輸血医療の枠を超えて需要が拡大しています。FDAが承認した全てのCAR-T製品が標準化された白血球アフェレーシスに依存しているため、この処置は反復的な医薬品投入となり、病院はアフェレーシススイートを中核的な腫瘍学インフラとして扱うようになっています。水とエネルギー消費を削減する使い捨てキットは、処置ごとのコストを上昇させるにもかかわらず、調達の優先事項となっています。また、自動膜システムは、処理時間を短縮し、細胞収量を向上させています。北米と欧州における血漿由来免疫グロブリンの不足は、血漿交換の量を高く維持しており、中国と日本での規制の迅速化は、地域的な自給自足プログラムを支援するデバイス承認を加速させています。独自のディスポーザブル製品が購入者を既存のベンダーエコシステムに固定する一方で、中国の中堅企業が設備投資価格を切り下げているため、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 製品別: 2025年にはデバイスがアフェレーシス市場シェアの67.43%を占めましたが、ディスポーザブル・消耗品は2031年までに7.24%のCAGRで成長すると予測されています。

* 処置別: 2025年の処置量では血漿交換が41.62%を占めましたが、光アフェレーシスは2031年までに8.35%のCAGRで進展しています。

* 用途別: 2025年には血液疾患がアフェレーシス市場規模の37.88%を占め、神経疾患は2031年までに6.85%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には病院および輸血センターが47.74%の収益シェアを占め、血液銀行および血液成分供給者は2025年から2031年までで最高の8.68%のCAGRを記録すると予測されています。

* 地域別: 2025年には北米が43.35%の市場シェアを維持しましたが、アジア太平洋地域は8.08%のCAGRで成長し、世界で最も速いペースで拡大すると予測されています。

世界の市場トレンドと洞察(促進要因)

* 血液疾患および自己免疫疾患の有病率の増加: 2024年から2025年にかけて、多発性骨髄腫や形質細胞疾患を中心に、アフェレーシス適格症例が18%増加しました。重症筋無力症や慢性炎症性脱髄性多発神経炎の診断も22%増加し、治療的血漿交換が第一選択治療として位置づけられるガイドラインの改訂を後押ししています。日本の厚生労働省は2025年4月に免疫吸着アフェレーシスを承認し、全身性エリテマトーデス患者14,000人を追加しました。OECD諸国の高齢化は、単クローン性ガンマグロブリン血症の基本発生率を上昇させ続け、患者あたりの処置強度が横ばいであっても、処置量が安定的に維持されることを保証しています。

* 自動化および膜ろ過における技術進歩: フレゼニウス・カビのLovoシステムは、光学式ヘマトクリットセンサーを導入し、低カルシウム血症イベントを34%削減し、オペレーターの監視要件を軽減し、地域病院での採用を拡大しました。FDA承認のAurora Xi分離器は、0.2ミクロンのホローファイバー膜を利用して遠心分離に伴う血小板損傷を最小限に抑え、単一ドナー血小板収量を最大22%増加させています。テルモBCTは2025年半ばにSpectra OptiaにEHR接続機能を統合し、6つの検証サイトで患者パラメータの自動入力とセットアップエラーを41%削減しました。連続フロー白血球アフェレーシスモジュールは、3時間未満で15リットルの全血を処理できるようになり、バッチ遠心分離システムと比較して12%の収量増加を達成しています。これらの技術革新は、トレーニング時間の短縮、安全プロファイルの改善、施設稼働率の向上に貢献し、既存設備の更新サイクルを加速させています。

* 白血球アフェレーシスを必要とする細胞・遺伝子治療の拡大: 2024年から2025年にかけて承認された7つのCAR-T療法は自家白血球アフェレーシスを必要とし、アフェレーシス作業空間を細胞治療サプライチェーンの不可欠なノードに変えています。YESCARTAのリードタイムは、プロトコル最適化によりCD3+細胞回収率が11%向上した結果、2023年の28日から2024年には19日に短縮されました。ABECMAのラベルは外来白血球アフェレーシスを許可し、患者あたりの病床利用を2.4日削減し、直接費用で8,200米ドルを節約しています。KYMRIAHの採取量は前年比31%増加し、処置の42%が地域のがん治療施設に移管され、中堅分離器の対象基盤が拡大しました。第III相にある18のCAR-T候補により、白血球アフェレーシス量は2028年まで2桁の割合で成長し、消耗品の反復的な需要を確固たるものにすると予想されています。

* 血漿由来治療薬および血液成分の需要増加: 2025年には免疫グロブリン消費量が7.8%増加し、全血献血を上回り、血液銀行による高スループット血漿交換デバイスへの投資を促進しています。グリフォルスは米国に14の血漿センターを追加し、採取量が9.2%増加したと報告しており、血漿需要と設備導入の直接的な関連性を示しています。CMSはステロイド抵抗性移植片対宿主病(GVHD)の光アフェレーシスに対する保険適用を拡大し、年間1.8億米ドルの償還プールを創出し、病院の設備更新を奨励しています。中国での14の新規デバイスモデルの承認とインドの能力倍増計画は、新興市場が輸入依存度を減らすために血漿供給を現地化していることを示しています。持続的な治療需要は、デバイスの配置と消耗品の引き出しの両方にとって予測可能なベースラインを保証します。

抑制要因

* 高い設備投資および消耗品コスト: 自動アフェレーシスデバイスは85,000米ドルから140,000米ドルで販売されており、200処置を行う施設では年間180,000米ドルから260,000米ドルを消耗品に費やしています。2025年の病院外来血漿交換に対するCMSの料金引き下げ(18%)後、利益率はオーバーヘッド前で1セッションあたりわずか67米ドルにまで縮小し、新規設備の発注を抑制しました。ベンダーファイナンスリースや試薬レンタルモデルが登場しましたが、病院が供給途絶時に消耗品に縛られることを懸念するため、採用は低調です。価格モデルが進化するまで、資本制約はコストに敏感な地域での普及を遅らせるでしょう。

* 訓練された専門家の不足: 米国アフェレーシス学会は、2025年に米国の病院の38%が認定アフェレーシス従事者の採用に苦労したと報告しており、2年前の29%から増加しています。欧州では2024年に120時間の看護師トレーニング証明書が導入されましたが、取得者はわずか340人で、新規設置の15%未満しかカバーしていません。日本はCAR-T採取能力を追求する県で420人の人材不足に直面しています。スタッフの離職もこのギャップを悪化させており、病院が人員をより高度なケアユニットに再配置するため、看護師の平均在職期間は3.2年に短縮されています。自動化はスキル要件を下げますが、規制により医師の監督が依然として必要であり、医療ディレクターの利用可能性が限られている場合、スループットに上限が設けられます。

セグメント分析

* 製品別: 消耗品が持続可能性の推進で優位に

2025年にはデバイスセグメントが67.43%の価値シェアを維持しましたが、ディスポーザブル製品は、滅菌ステップを不要にし、ESG(環境・社会・ガバナンス)要件に合致する使い捨てキットに牽引され、2031年までに7.24%のCAGRでアフェレーシス市場を上回ると予測されています。Amicusのクローズドループセットを採用した病院は、セットアップ時間を9分短縮し、汚染リスクを62%削減し、粗利益率40%の消耗品ストリームを確立しました。同時に、中国の新規参入企業が既存企業より22~28%低い価格で製品を販売したため、デバイスの平均販売価格は4.3%下落し、利益が独自のディスポーザブル製品にシフトしていることを示しています。

CAR-T採取センターがチェーン・オブ・アイデンティティ監査要件を満たすためにEHR統合型自動化を必要とするため、設備更新サイクルは依然として重要です。テルモBCTは、2025年のSpectra Optia出荷の58%が白血球アフェレーシス能力の拡大を支援したと開示しました。それでも、FDA承認のコネクタ形状がサードパーティの代替品を阻止するため、ディスポーザブル製品は防御可能な堀を築き、ハードウェア価格の浸食にもかかわらず収益を確保しています。この反復的な消耗品への転換は、アフェレーシス市場の主要ベンダーにとって長期的な収益性の基盤となっています。

* 処置別: 光アフェレーシスが成長リーダーとして浮上

2025年には血漿交換が処置の41.62%を占め、慢性的な免疫グロブリン補充や神経疾患の血漿交換適応を反映しています。しかし、光アフェレーシスは、処置時間を3時間に短縮し、小児GVHDに対する広範なCMSカバレッジを確保するFDA承認のCELLEXシステムに牽引され、8.35%のCAGRで拡大しています。血小板アフェレーシスは血液銀行のロジスティクスに不可欠であり、白血球アフェレーシス量はCAR-T療法の展開と連動して増加しています。

赤血球アフェレーシスは4.1%と緩やかに成長しています。これは、自動デバイスが依然として不足しているサハラ以南アフリカでは、鎌状赤血球症の処置の54%が手動交換で行われているためです。米国アフェレーシス学会は、急性胸部症候群の治療として自動赤血球交換をカテゴリーIに格上げしましたが、その普及はデバイスの費用対効果と技術者のトレーニングにかかっています。全体として、処置の構成の変化は、ハードウェアの交換なしに複数のモダリティを処理できるプラットフォームを優遇しており、これはアフェレーシス市場におけるプレミアムシステムの地位を強化しています。

* 用途別: ガイドライン改訂後、神経疾患が加速

2025年には血液学的適応症がアフェレーシス市場規模の37.88%を占めました。しかし、重症筋無力症およびギラン・バレー症候群における血漿交換の第一選択治療としての地位が処置頻度を促進するため、神経疾患は6.85%のCAGRで増加すると予測されています。高齢化と自己抗体検査の改善により診断率が上昇し、持続的な利用が保証されています。

ランセット神経学誌のメタアナリシスでは、隔週の血漿交換により障害進行が41%減少することが示され、このモダリティの正当性がさらに高まりました。自己免疫疾患および腎臓疾患の用途はそれぞれ5.2%および4.9%で成長していますが、血液学および神経学の量と比較するとニッチなままです。ガイドラインの証拠が成熟するにつれて、償還の確実性が、アフェレーシス市場の高成長神経学セグメントへの資本および消耗品支出を促進するでしょう。

* エンドユーザー別: 血漿需要で血液銀行が急増

2025年には病院が47.74%の収益シェアを維持しましたが、血液銀行は、高齢化による血漿タンパク質治療薬の需要増加に牽引され、8.68%のCAGRで推移しています。ハーモネティクスのMCS+を採用した米国の血液センターでは、収量が22%増加し、ドナーの椅子に座る時間が14分短縮され、デバイス購入を正当化する運用上の利益を示しています。

CMSのサイトニュートラル支払い削減により、慢性血漿交換が病院外来から外来診療所にシフトしたため、外来診療所は収益の14.3%を占めました。フレゼニウス・メディカル・ケアの欧州における透析・アフェレーシス併設センターは、共有スタッフモデルがサイトあたり152,000米ドルの固定費を削減し、競争力のある価格設定を可能にしながら利益を保護する方法を示しています。したがって、エンドユーザーの構成は、オーバーヘッドが低く、処置スループットが高い環境に傾き、アフェレーシス市場における消耗品の引き出しを強化しています。

地域分析

* 北米: 2025年には43.35%の市場シェアを占め、4,200台のデバイスが治療、血液銀行、CAR-T採取のニーズに対応しています。CMSの外来料金引き下げにより、血漿交換量が外来診療所に転換され、オーバーヘッドが32%削減され、コンパクトで技術者にとって使いやすいシステムの需要が高まりました。カナダの9つの新規血漿センターは輸入依存度を14%削減し、PCS2デバイスの売上を19%増加させました。メキシコは12の病院に保険適用を拡大しましたが、予算の制約によりデバイスの普及率は40%未満に留まっています。

* 欧州: CliniMACS ProdigyのEMA承認により、18のサイトでCAR-T処理が分散化され、患者あたりのロジスティクス費用が12,000ユーロ削減されました。ドイツはステロイド抵抗性GVHDに対する光アフェレーシスを償還し、1,600人の患者を追加し、CELLEXの導入を促進しました。英国は14地域でTrima Accelを展開した後、血小板アフェレーシスを6.8%増加させました。南欧は償還率が低いため遅れをとっています。

* アジア太平洋: 2031年までに8.08%のCAGRで拡大すると予測されており、世界で最も速いペースです。中国は14のデバイスモデルを承認し、輸入制約に対処するため2024年に血漿分画能力を18%増加させました。インドは2027年までに採取センターの数を倍増させることを目指しており、フレゼニウス・カビとハーモネティクスから80台のデバイスを発注しましたが、ルピーの弱さが費用対効果に課題をもたらしています。日本の高齢者層は自己免疫疾患に対する血漿交換を12%増加させましたが、420人の訓練されたスタッフの不足が地方での拡大を抑制しています。オーストラリアと韓国は、それぞれLDLアフェレーシスとポータブル採取デバイスの保険適用を拡大しており、着実な成長を支えています。

* 中東・アフリカ: 収益の6.2%を占め、GCC諸国は血漿の自給自足に投資し、南アフリカは血小板アフェレーシスを22%拡大しています。サハラ以南アフリカでは、自動デバイスが依然として不足しているため、鎌状赤血球症のケアでは手動赤血球交換が主流です。

競争環境

アフェレーシス市場は中程度の集中度を示しており、上位5社が2025年の出荷量のかなりのシェアを占めましたが、いずれも個別のシェアは22%を超えませんでした。フレゼニウス・カビのAmicusプラットフォームは、リアルタイムのヘマトクリットセンシングと自動クエン酸投与を利用し、240人の患者を対象とした研究で低カルシウム血症イベントを34%削減し、米国で19件の新規契約を獲得しました。ハーモネティクスは、ラテンアメリカで初期費用を削減する試薬レンタルファイナンスで対抗していますが、病院は消耗品に縛られることを警戒しています。テルモBCTのEHR統合型Spectra Optiaは、セットアップエラーを41%削減し、監査証跡が義務付けられているCAR-T採取プラットフォームとして好まれています。

地方の輸血サイト向けのポータブルデバイスや、鎌状赤血球症向けの自動赤血球交換には、依然として未開拓の分野が存在します。カネカの22キログラムのLifestreamユニットはモバイル献血をターゲットとし、4ヶ月以内に日本で14件の注文を獲得しました。ミルテニーバイオテクのCliniMACS ProdigyはCAR-T処理を分散化し、患者あたり18,000~24,000米ドルのロジスティクス費用を削減しています。中国の子会社であるJinbaoとShanghai RAASは、価格を切り下げることでアジア太平洋地域の売上の11%を獲得しましたが、FDAまたはCEマークの限定的な取得により、規制されたOECD市場での普及は制限されています。FDAで平均9.2ヶ月、EU-MDRで14ヶ月かかる規制承認期間は、依然として参入障壁として機能し、既存企業の優位性を維持しています。

最近の業界動向

* 2025年5月: 武田薬品工業の子会社であるBioLife Plasma Servicesは、米国全土の血漿献血センターでフレゼニウス・カビのアダプティブ・ノモグラムの展開を開始しました。Aurora Xi血漿交換システムに統合されたこの技術は、献血の効率と安全性を向上させます。

* 2025年1月: FDAはAurora Xi自動血漿分離器に510(k)承認を与えました。このデバイスは、遠心分離を必要とせずに血漿を細胞成分から分離するために0.2ミクロンのホローファイバー膜を利用し、血小板損傷を最小限に抑え、単一ドナー血小板収量を18%から22%増加させると推定されています。

* 2024年11月: テルモ血液・細胞テクノロジー(テルモBCT)は、テルモ医療製品(杭州)有限公司との提携を通じて、中国での戦略的現地化イニシアチブを開始しました。これにより、中国市場向けの現地生産が実現し、高品質な製品を患者に提供できるようになります。

* 2024年6月: マリンクロットの子会社であるTherakosは、CELLEX光アフェレーシスシステムについてFDAの市販前承認を取得しました。このシステムは、インラインバフィーコート分離を組み込み、処置時間を4時間から3時間未満に短縮し、赤血球汚染を40%削減します。これは、ステロイド抵抗性GVHDおよび皮膚T細胞リンパ腫向けに承認された初の次世代体外光化学療法プラットフォームであり、年間1.8億米ドルの市場セグメントに対応します。

本レポートは、アフェレーシス市場に関する包括的な分析を提供しています。アフェレーシスとは、ドナーまたは患者の血液を体外循環させ、特定の血液成分(血漿、血小板、白血球など)を分離・除去し、残りの血液を体内に戻す医療技術です。この手順は、遠心分離または膜ろ過技術を用いて血液浄化や血液成分分離を行うもので、献血における特定の血液成分の採取や、様々な疾患の治療を目的として実施されます。

本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法に基づいて実施されました。その結果、世界の総アフェレーシス市場規模は、2026年に41.6億米ドルに達し、2031年には54.8億米ドルに成長すると予測されています。

市場は多角的にセグメント化され、詳細な分析が行われています。具体的には、製品別(デバイス、ディスポーザブル品・消耗品)、アフェレーシス手順別(血漿交換、血小板アフェレーシス、白血球アフェレーシス、赤血球アフェレーシス、光アフェレーシス)、技術別(遠心分離、膜分離)、用途別(血液疾患、神経疾患、腎疾患、自己免疫疾患、その他)、およびエンドユーザー別(血液銀行・成分供給者、病院・輸血センター、外来・専門クリニック)に分類されています。さらに、地域別分析では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に加え、世界17カ国の市場規模とトレンドがカバーされています。

市場の成長を牽引する主な要因としては、血液疾患および自己免疫疾患の有病率の増加、血漿由来治療薬および血液成分に対する需要の高まりが挙げられます。また、自動化や膜ろ過技術における技術的進歩、細胞・遺伝子治療の拡大に伴う白血球アフェレーシスの必要性の増加、携帯型ポイントオブケアアフェレーシスシステムの登場も重要な推進力となっています。加えて、低廃棄物の使い捨てキットに対するESG(環境・社会・ガバナンス)主導の投資も市場拡大に寄与しています。

一方で、市場の拡大を抑制する要因も存在します。高い設備投資および消耗品コストは、特に価格に敏感な地域における病院の投資収益率を低下させる主要な制約となっています。また、訓練された専門家の不足、重要なディスポーザブル品のサプライチェーンリスク、病原体低減全血技術との競合も課題として挙げられています。

本レポートの主要な洞察として、以下の点が強調されています。

* 最も急速に成長するアフェレーシス手順: 光アフェレーシスは、CMS(メディケア・メディケイドサービスセンター)の適用範囲拡大により、2031年まで年平均成長率(CAGR)8.35%で市場をリードすると予想されています。

* ディスポーザブル品の収益がデバイスを上回る理由: 使い捨てキットは感染管理とESG目標に合致するため、消耗品は7.24%のCAGRで成長し、デバイスの成長を上回っています。

* 最も高い成長が見込まれる地域: アジア太平洋地域は、デバイス承認の加速と血漿自給自足イニシアチブにより、8.08%のCAGRで最も高い成長を遂げると予測されています。

競争環境については、旭化成、B. Braun SE、Baxter International Inc.、Fresenius SE & Co. KGaA、Grifols S.A.、Haemonetics Corporation、Terumo Corporationなど、グローバルレベルで事業を展開する主要な20社がプロファイルされ、市場集中度や市場シェア分析が提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 血液疾患および自己免疫疾患の有病率の増加

- 4.2.2 血漿由来治療薬および血液成分の需要の増加

- 4.2.3 自動化および膜ろ過における技術的進歩

- 4.2.4 白血球アフェレーシスを必要とする細胞・遺伝子治療の拡大

- 4.2.5 ポータブルなポイントオブケアアフェレーシスシステムの登場

- 4.2.6 低廃棄物の使い捨てキットへのESG主導の投資

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資および消耗品コスト

- 4.3.2 訓練された専門家の不足

- 4.3.3 重要な使い捨て品に関するサプライチェーンのリスク

- 4.3.4 病原体低減全血技術との競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品別

- 5.1.1 機器

- 5.1.2 ディスポーザブル品および消耗品

- 5.2 手順別

- 5.2.1 血漿交換

- 5.2.2 血小板アフェレーシス

- 5.2.3 白血球アフェレーシス

- 5.2.4 赤血球アフェレーシス

- 5.2.5 光アフェレーシス

- 5.3 用途別

- 5.3.1 血液疾患

- 5.3.2 神経疾患

- 5.3.3 腎疾患

- 5.3.4 自己免疫疾患

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 血液銀行および成分供給者

- 5.4.2 病院および輸血センター

- 5.4.3 外来および専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 旭化成株式会社

- 6.3.2 B. Braun SE

- 6.3.3 Baxter International Inc.

- 6.3.4 Bioelettronica

- 6.3.5 Cerus Corporation

- 6.3.6 Fresenius SE & Co. KGaA

- 6.3.7 Grifols S.A.

- 6.3.8 Haemonetics Corporation

- 6.3.9 HemaCare Corporation

- 6.3.10 Infomed SA

- 6.3.11 カネカ株式会社

- 6.3.12 川澄化学工業株式会社

- 6.3.13 Macopharma SA

- 6.3.14 Mallinckrodt plc

- 6.3.15 Medica S.p.A.

- 6.3.16 Miltenyi Biotec GmbH

- 6.3.17 日機装株式会社

- 6.3.18 住友ベークライト株式会社

- 6.3.19 テルモ株式会社

- 6.3.20 Therakos (Mallinckrodt)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アフェレーシスとは、血液を体外に取り出し、特定の成分を分離・除去・処理した後に、残りの血液成分を再び体内に戻す医療行為の総称です。この技術は、献血分野では特定の血液成分を効率的に採取するために、治療分野では病気の原因となる物質や細胞を血液中から選択的に除去するために用いられます。全身の血液を一度に処理するのではなく、必要な成分のみを対象とすることで、患者さんやドナーへの負担を軽減し、より効果的な治療や献血を可能にしています。

アフェレーシスには、その目的によって様々な種類があります。献血分野では、血小板アフェレーシス(血小板献血)、血漿アフェレーシス(血漿献血)、赤血球アフェレーシス(赤血球献血)などがあり、特定の血液成分を大量に採取することが可能です。これにより、輸血に必要な特定の成分を効率的に供給することができます。一方、治療分野では、血漿交換療法(PE)が代表的で、病気の原因となる異常なタンパク質や抗体などが含まれる血漿を分離・除去し、代わりに新鮮凍結血漿やアルブミン製剤などを補充します。免疫吸着療法(IA)は、特定の抗体や免疫複合体などを選択的に吸着除去する治療法で、自己免疫疾患などに用いられます。その他にも、LDLアフェレーシス(低密度リポタンパク質除去療法)は家族性高コレステロール血症の治療に、白血球除去療法は潰瘍性大腸炎などの炎症性疾患に、造血幹細胞採取は骨髄移植や末梢血幹細胞移植の前処置として行われます。これらの治療は、遠心分離法や膜分離法といった異なる原理に基づいて行われ、病態に応じて最適な方法が選択されます。

アフェレーシスの用途は非常に広範です。献血においては、特定の血液成分が不足している場合に、効率的に供給するための重要な手段となっています。治療においては、自己免疫疾患(全身性エリテマトーデス、重症筋無力症、ギラン・バレー症候群など)、神経疾患、腎疾患(急速進行性糸球体腎炎など)、高脂血症(家族性高コレステロール血症)、血液疾患(血栓性血小板減少性紫斑病、播種性血管内凝固症候群、鎌状赤血球症など)、臓器移植における拒絶反応の治療や脱感作療法、さらには一部の悪性腫瘍に対する治療(GVHDの治療、CAR-T細胞療法のためのリンパ球採取など)に適用されます。これらの疾患において、アフェレーシスは病態の改善、症状の緩和、あるいは他の治療法の効果を高める目的で実施され、患者さんの生命予後やQOLの向上に大きく貢献しています。

関連技術としては、まずアフェレーシス装置そのものが挙げられます。これは、血液を体外循環させ、遠心分離や膜分離によって成分を分離するシステムです。遠心分離装置は、血液の比重差を利用して成分を分離し、連続式と間欠式があります。膜分離装置は、膜の孔径を利用して血漿と血球を分離します。これらの装置には、血液の凝固を防ぐための抗凝固剤(クエン酸ナトリウムなど)の供給システムや、分離された成分を安全に体内に戻すためのポンプ、圧力センサー、空気検出器などの安全監視システムが組み込まれています。また、治療目的のアフェレーシスでは、除去された成分の代わりに補充液(アルブミン製剤、新鮮凍結血漿、生理食塩液など)を投与するためのシステムも不可欠です。免疫吸着療法やLDLアフェレーシスでは、特定の物質を吸着する機能を持つ吸着カラムが用いられ、その選択性が治療効果を左右します。これらの技術は、患者さんの安全性を確保しつつ、効率的かつ効果的な治療を実現するために日々進化しています。

アフェレーシス市場は、慢性疾患や自己免疫疾患の増加、高齢化社会の進展、そしてアフェレーシス技術の進歩に伴い、世界的に拡大傾向にあります。特に、特定の血液成分の需要増加や、従来の薬物療法では効果が得られにくい難治性疾患に対する治療選択肢としての重要性が高まっています。主要な市場プレイヤーは、アフェレーシス装置、使い捨てキット、補充液、吸着カラムなどを製造・販売する医療機器メーカーや製薬会社です。市場の成長を牽引する要因としては、診断技術の向上による疾患の早期発見、治療ガイドラインの改訂によるアフェレーシスの適用拡大、そして再生医療や遺伝子治療といった新たな医療分野での応用が挙げられます。一方で、治療コストの高さ、専門的な知識と技術を持つ医療従事者の育成、医療インフラの整備、そして各国の医療保険制度における償還の問題などが、市場拡大の課題となっています。

将来展望として、アフェレーシス技術はさらなる進化を遂げると予想されます。一つは、装置の小型化、自動化、操作性の向上が進み、より多くの医療機関で導入されやすくなることです。これにより、患者さんのアクセス性が向上し、治療の選択肢が広がる可能性があります。また、分離・除去の選択性の向上も重要な研究開発テーマです。特定の病原体、炎症性サイトカイン、がん細胞などをより精密に、かつ効率的に除去できるような新しい吸着材や膜の開発が進められています。再生医療分野では、CAR-T細胞療法などの細胞治療に必要な細胞(T細胞など)の採取や、幹細胞の分離・濃縮技術としての応用が期待されています。さらに、AIやデータ解析技術との融合により、患者さんの病態に応じた最適なアフェレーシスプロトコルの自動生成や、治療効果の予測、副作用の早期発見などが可能になるかもしれません。個別化医療の進展に伴い、患者さん一人ひとりの状態に合わせたテーラーメイドのアフェレーシス治療が実現される日も遠くないでしょう。これらの技術革新は、アフェレーシスが今後も医療の重要な柱として、多くの患者さんの健康と生命を守る上で不可欠な役割を担い続けることを示唆しています。