API受託製造市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

API受託製造市場レポートは、業界をタイプ別(有機、無機)、製剤別(固体、液体、半固体)、分子別(低分子API、高分子API)、製造段階別(臨床製造、商業製造)、エンドユーザー(製薬・バイオテクノロジー企業、研究機関、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

API受託製造市場規模、シェア、およびトレンドレポート、2030年の概要

本レポートは、API(原薬)受託製造市場の規模、シェア、およびトレンドに関する詳細な分析を提供し、2025年から2030年までの成長予測を提示しています。市場は、タイプ(有機、無機)、製剤(固形、液体、半固形)、分子タイプ(低分子API、高分子API)、製造タイプ(臨床製造、商業製造)、エンドユーザー(製薬・バイオテクノロジー企業、研究機関、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

市場概要と主要動向

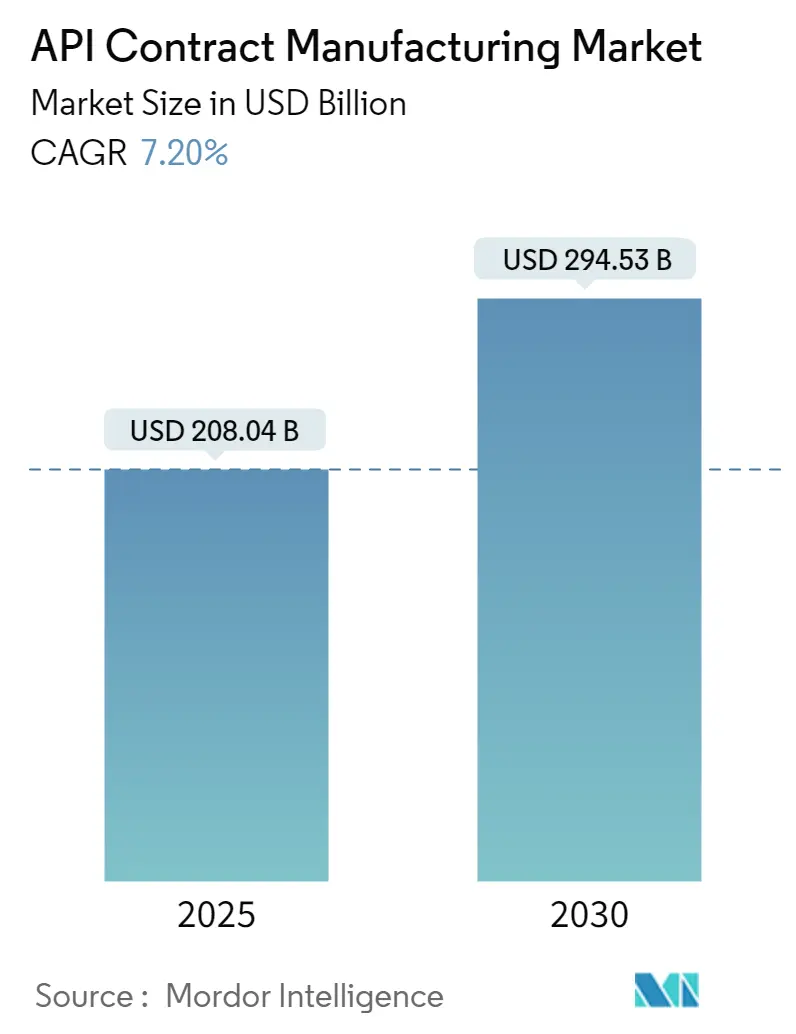

API受託製造市場は、2025年には2,080億4,000万米ドルに達し、2030年には2,945億3,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.8%です。この力強い成長は、複雑な分子のアウトソーシングの急増、高薬理活性API(HPAPI)に対する需要の拡大、および連続フロー製造の広範な採用によって推進されており、これらが医薬品サプライチェーンを再構築しています。

現在、原薬の70%以上が外部から調達されており、これによりブランドオーナーは研究開発に資本を再配分し、CDMO(医薬品受託開発製造機関)の規模と規制に関する専門知識を活用できるようになっています。地域別に見ると、アジア太平洋地域はインドと中国における生産能力の拡大により、9.7%という最も速いCAGRを記録すると予測されています。一方、北米は2024年にAPI受託製造市場で40.7%の市場シェアを維持しており、成熟したイノベーションエコシステムと厳格な規制監督に支えられています。

バイオ医薬品とHPAPIは、最も急速に成長している機会領域であり、特に腫瘍学パイプラインの拡大に伴い、HPAPIの収益は年間8.3%の成長が見込まれています。連続製造は、40~50%のコスト削減と大幅なESG(環境・社会・ガバナンス)上の利益をもたらし続けており、イノベーターと受託製造業者の双方にとって戦略的な魅力を強化しています。

主要なレポートのポイント

* 分子タイプ別: 2024年には低分子がAPI受託製造市場シェアの82.5%を占めましたが、バイオ医薬品は2030年までに7.07%のCAGRで成長する見込みです。

* 効力別: 2024年には標準効力APIがAPI受託製造市場規模の89.7%を占めましたが、HPAPIは8.34%のCAGRで最も急速に成長している分野です。

* 合成方法別: 2024年には化学合成経路が収益の71.35%を占めましたが、バイオテクノロジー/発酵は2030年までに年間7.67%の成長が予測されています。

* サービス別: 2024年には商業製造が収益の88.45%を占めましたが、臨床製造は7.12%のCAGRを記録する見込みです。

* 治療領域別: 2024年には腫瘍学が収益の42.71%を占めましたが、内分泌・代謝性疾患は2030年までに年間7.16%の成長が予測されています。

* 地域別: 2024年には北米が40.71%のシェアを占めましたが、アジア太平洋地域は9.7%のCAGRで最も急速に拡大している地域です。

市場の推進要因と洞察

* 複雑な低分子APIのアウトソーシングの増加: 2024年にはAPIのアウトソーシング浸透率が74%に上昇しました。これは、イノベーターが高度な化学技術へのアクセス、固定費の削減、スケールアップの迅速化を必要としているためです。フローケミストリーや高封じ込め設備を備えたCDMOは、社内ネットワークと比較して30~35%低いユニットコストを報告しており、外部製造の経済的合理性を強化しています。

* HPAPIの封じ込め専門知識を必要とする腫瘍パイプラインの急増: 腫瘍学は2024年に収益の42.71%を占め、この分野のプレミアム化合物がHPAPI需要の年間8.34%の増加を促進しています。厳格な作業曝露限界(OEL)は、アイソレーターやシングルユース技術を備えた専用の設備を必要とし、参入障壁を高め、強力な細胞毒性物質の安全な取り扱いを可能にする専門知識と設備への需要を促進しています。

このレポートは、API(原薬)受託製造市場に関する詳細な分析を提供しています。調査は、市場の定義、範囲、および研究方法論に基づいて実施されています。

市場概況と主要な推進要因

API受託製造市場は、複雑な低分子APIのアウトソーシングの増加、腫瘍治療薬パイプラインの急増に伴う高薬理活性API(HPAPI)封じ込め専門知識の需要、バイオ医薬品の拡大による高分子API契約の増加といった要因によって大きく牽引されています。また、FDAおよびEMAによる承認プロセスの加速がCDMO(医薬品受託開発製造機関)のスループットを拡大させているほか、ESG(環境・社会・ガバナンス)目標達成とコスト削減のために連続フロー製造が採用されていることも市場成長を後押ししています。

市場の抑制要因

一方で、HPAPI施設における交差汚染に関する規制の厳格化や、ジェネリック医薬品購入者からの価格圧力によるCDMOのマージン圧縮が、市場の成長を抑制する要因となっています。

市場分析の視点

レポートでは、市場のバリューチェーン/サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上の対立)、および設備投資トレンド分析を通じて、市場の包括的な理解を深めています。

市場規模と成長予測

API受託製造市場は、2025年には1,390億米ドルに達し、2030年までには2,008億米ドルに成長すると予測されています。特にアジア太平洋地域は、積極的な設備拡張と政府の支援政策により、2025年から2030年にかけて年平均成長率(CAGR)9.7%と最も速い成長を遂げると見込まれています。

主要な市場トレンドと投資動向

* 高薬理活性API(HPAPI)への投資: HPAPIは、標的型腫瘍治療薬に利用され、高価格で取引されるため、専用の封じ込め設備が必要とされます。このため、CDMOは専門施設を建設し、高マージンの契約を獲得しようと投資を強化しています。

* 連続フロー製造の利点: 連続フロー反応器は、生産コストを最大50%削減し、廃棄物を減らし、安全性を向上させます。これにより、CDMOはESG目標を達成しながら、コストに敏感な入札にも対応できるようになります。

市場セグメンテーション

市場は、分子タイプ(低分子API、高分子/バイオロジックAPI)、効力(標準効力API、高薬理活性API)、合成方法(合成/化学、バイオテクノロジー/発酵)、製造段階(前臨床、臨床フェーズI~III、商業生産)、サービスタイプ(原薬開発、原薬製造、製剤製造、分析・包装)、治療領域(腫瘍、心血管疾患、中枢神経系疾患、内分泌・代謝性疾患、感染症など)、エンドユーザー(大手製薬会社、中小製薬会社、バイオテクノロジー企業、ジェネリック医薬品メーカー、学術・研究機関)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)といった多角的な視点から詳細に分析されています。特に地域別では、主要な地域内の17カ国における市場規模とトレンドがカバーされています。

競争環境

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Lonza Group AG、Thermo Fisher Scientific Inc.、Catalent Inc.、WuXi AppTec Co., Ltd.など20社以上)が詳細に記述されており、各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 複雑な低分子APIのアウトソーシングの増加

- 4.2.2 HPAPI封じ込め専門知識を必要とする腫瘍パイプラインの急増

- 4.2.3 バイオ医薬品の拡大が大型分子API契約を推進

- 4.2.4 FDA/EMA承認の加速がCDMOのスループットを拡大

- 4.2.5 ESGとコスト削減のための連続フロー製造の採用

- 4.3 市場の阻害要因

- 4.3.1 HPAPI施設における交差汚染に対する規制の厳格化

- 4.3.2 ジェネリック購入者の価格圧力によるCDMOマージンの圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 生産能力と投資動向分析

5. 市場規模と成長予測(金額)

- 5.1 分子タイプ別

- 5.1.1 低分子API

- 5.1.2 高分子 / バイオロジクスAPI

- 5.2 効力別

- 5.2.1 標準効力API

- 5.2.2 高効力API (HPAPI)

- 5.3 合成方法別

- 5.3.1 合成 / 化学

- 5.3.2 バイオテクノロジー / 発酵

- 5.4 製造段階別

- 5.4.1 前臨床

- 5.4.2 臨床フェーズI

- 5.4.3 臨床フェーズII

- 5.4.4 臨床フェーズIII

- 5.4.5 商業生産

- 5.5 サービスタイプ別

- 5.5.1 原薬開発

- 5.5.2 原薬製造

- 5.5.3 製剤製造

- 5.5.4 分析 & 包装

- 5.6 治療領域別

- 5.6.1 腫瘍学

- 5.6.2 心血管疾患

- 5.6.3 中枢神経系疾患

- 5.6.4 内分泌 & 代謝性疾患

- 5.6.5 感染症

- 5.6.6 その他

- 5.7 エンドユーザー別

- 5.7.1 大手製薬会社

- 5.7.2 中小製薬会社

- 5.7.3 バイオテクノロジー企業

- 5.7.4 ジェネリック医薬品メーカー

- 5.7.5 学術・研究機関

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 アジア太平洋地域のその他

- 5.8.2.1 中国

- 5.8.2.2 日本

- 5.8.2.3 インド

- 5.8.2.4 韓国

- 5.8.2.5 オーストラリア

- 5.8.2.6 アジア太平洋地域のその他

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 フランス

- 5.8.3.3 イギリス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ヨーロッパのその他

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 南米のその他

- 5.8.5 中東およびアフリカ

- 5.8.5.1 GCC

- 5.8.5.2 南アフリカ

- 5.8.5.3 中東のその他

- 5.8.5.4 ブラジル

- 5.8.5.5 アルゼンチン

- 5.8.5.6 南米のその他

- 5.8.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Lonza Group AG

- 6.3.2 Thermo Fisher Scientific Inc. (Patheon)

- 6.3.3 Catalent Inc.

- 6.3.4 WuXi AppTec Co., Ltd.

- 6.3.5 Piramal Pharma Solutions

- 6.3.6 Cambrex Corporation

- 6.3.7 Boehringer Ingelheim BioXcellence

- 6.3.8 CordenPharma International

- 6.3.9 EuroAPI

- 6.3.10 Divi’s Laboratories Ltd.

- 6.3.11 Siegfried Holding AG

- 6.3.12 Recipharm AB

- 6.3.13 Almac Group

- 6.3.14 Ajinomoto Bio-Pharma Services

- 6.3.15 Evonik Industries AG (Health Care)

- 6.3.16 Jubilant Pharmova Limited

- 6.3.17 Ampac Fine Chemicals LLC

- 6.3.18 Hovione Farmaciência SA

- 6.3.19 Dishman Carbogen Amcis Ltd.

- 6.3.20 Aurobindo Pharma Ltd.

- 6.3.21 Sandoz (Novartis AG)

- 6.3.22 Teva Active Pharmaceutical Ingredients (TAPI)

- 6.3.23 Samsung Biologics

- 6.3.24 Pfizer CentreOne

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

API受託製造とは、医薬品の有効成分である原薬(Active Pharmaceutical Ingredient, API)の製造を、専門の製造企業が製薬会社からの委託を受けて行うビジネスモデルを指します。製薬会社は、自社で全ての原薬製造設備を保有・運用する代わりに、高度な技術と設備、そして厳格な品質管理体制を持つ外部の専門企業に製造を委託することで、研究開発や販売といったコアビジネスに経営資源を集中させることが可能となります。この受託製造は、医薬品の品質、安全性、有効性を保証するために、各国の規制当局が定める医薬品製造管理および品質管理に関する基準(GMP: Good Manufacturing Practice)に厳格に準拠して行われることが不可欠です。

API受託製造には、そのサービス内容や対象となるAPIの種類によっていくつかのタイプが存在します。まず、開発段階に応じた分類としては、臨床試験で使用される治験薬の原薬製造と、市場に供給される商業生産用の原薬製造があります。治験薬製造は、少量多品種で迅速な対応が求められる一方、商業生産は大量生産におけるコスト効率と安定供給が重視されます。次に、技術的専門性に応じた分類では、一般的な有機合成技術を用いる低分子APIの製造と、細胞培養や発酵、精製といったバイオプロセス技術を駆使する高分子API(バイオAPI)の製造に大別されます。さらに、高薬理活性物質(HPAPI)や無菌製剤、放射性医薬品など、特殊な取り扱いや設備を要するAPIの受託製造も存在し、それぞれに特化した専門技術と設備が求められます。サービス範囲による分類では、原薬の合成のみを行うケースから、プロセス開発、スケールアップ、分析法開発、安定性試験、さらには薬事申請支援までを一貫して提供するCDMO(Contract Development and Manufacturing Organization)モデルへと進化しています。

API受託製造を利用する主なメリットは、製薬会社側にとって多岐にわたります。第一に、自社で大規模な製造設備への投資が不要となり、固定費を削減できるため、コスト効率が向上します。第二に、製造プロセスにおける技術的リスクや、各国の規制変更への対応リスクを分散できます。第三に、受託製造企業が持つ高度な専門技術、長年の経験、最新の設備を活用することで、自社では困難な複雑なAPIの製造や、より高品質な原薬の安定供給が可能となります。これにより、製薬会社は新薬の研究開発やマーケティング、販売といった自社の強みである領域に経営資源を集中させ、競争力を高めることができます。また、需要変動への柔軟な対応や、迅速な市場投入(タイムトゥマーケットの短縮)、さらにはグローバルなサプライチェーン構築の一環として、各国の規制に対応した製造拠点を活用できる点も大きな利点です。

API受託製造を支える関連技術は非常に広範です。合成技術においては、従来のバッチ合成に加え、不斉合成、フロー合成、連続生産技術など、より効率的で環境負荷の低い製造プロセスが開発されています。品質管理には、HPLC、GC、MS、NMR、IRといった高度な分析機器を用いた高精度な不純物プロファイリングや、安定性試験が不可欠です。プロセス開発・最適化技術は、研究室スケールから商業生産スケールへのスケールアップ、収率向上、コストダウン、そしてグリーンケミストリーの原則に基づいた環境配慮型プロセスの設計に貢献します。バイオAPIの場合には、細胞培養、発酵、精製、遺伝子組換え技術といったバイオプロセス技術が中心となります。また、プラント設計、自動化、クリーンルーム管理といったエンジニアリング技術も重要です。さらに、GMPやICHガイドラインに準拠した品質保証(QA)および品質管理(QC)体制、バリデーションの実施は、医薬品の信頼性を担保する上で最も重要な要素です。近年では、データサイエンスやAIを活用したプロセス最適化、品質予測、R&D効率化も進められています。

API受託製造の市場背景には、いくつかの重要な要因があります。医薬品市場全体の継続的な成長、特に新薬開発の活発化が、原薬需要を押し上げています。製薬会社は、研究開発への投資を最大化するため、製造部門のアウトソーシングを加速させる戦略をとる傾向にあります。また、医薬品の品質と安全性に対する規制当局の要求は年々厳格化しており、GMPやICHガイドラインへの対応には専門的な知識と多大な投資が必要です。バイオ医薬品や高薬理活性物質など、製造が技術的に複雑で特殊な設備を要するAPIが増加していることも、自社製造のハードルを上げ、受託製造へのニーズを高めています。グローバルなサプライチェーンの多様化や、ジェネリック医薬品の台頭によるコスト競争の激化も、効率的な製造体制を求める動きを後押ししています。このような背景から、単なる製造代行に留まらず、開発初期段階から参画し、プロセス開発から商業生産、薬事申請支援まで一貫して提供するCDMO(Contract Development and Manufacturing Organization)の存在感が増しています。

将来展望として、API受託製造市場はさらなる成長と進化を遂げると予測されます。CDMOモデルは、製薬会社のパートナーとして、より早期の開発段階から参画し、包括的なソリューションを提供する方向へと深化していくでしょう。技術革新への対応も重要なテーマであり、連続生産技術の導入、AIやIoTを活用したスマートファクトリー化、再生医療等製品や遺伝子治療薬といった新たなモダリティに対応する専門技術の開発が進められます。特定の技術(例:高薬理活性物質、ペプチド合成、核酸医薬)に特化した受託製造企業の専門性はさらに高まり、ニッチ市場での競争力を強化するでしょう。また、地政学的リスクやパンデミックといった予期せぬ事態に備え、サプライチェーンの強靭化、複数拠点での製造体制の構築が喫緊の課題となっています。環境負荷低減を目指すグリーンケミストリーの推進や、企業の社会的責任(CSR)を果たすサステナブルな製造プロセスの導入も、受託製造企業にとって不可欠な要素となります。デジタル化の推進は、データ駆動型製造、リモート監査、ブロックチェーンによるトレーサビリティの確保など、製造プロセスの透明性と効率性を飛躍的に向上させる可能性を秘めています。これらの進化を通じて、API受託製造は医薬品開発・製造における不可欠なパートナーとしての役割を一層強化していくことでしょう。