API管理市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

API管理市場は、展開形態(クラウド、オンプレミス、ハイブリッド)、提供形態(プラットフォーム[APIライフサイクル管理、API分析・監視、APIゲートウェイ、APIセキュリティなど]、サービス)、エンドユーザー産業(BFSI、IT・通信、ヘルスケアなど)、企業規模(大企業、中小企業)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

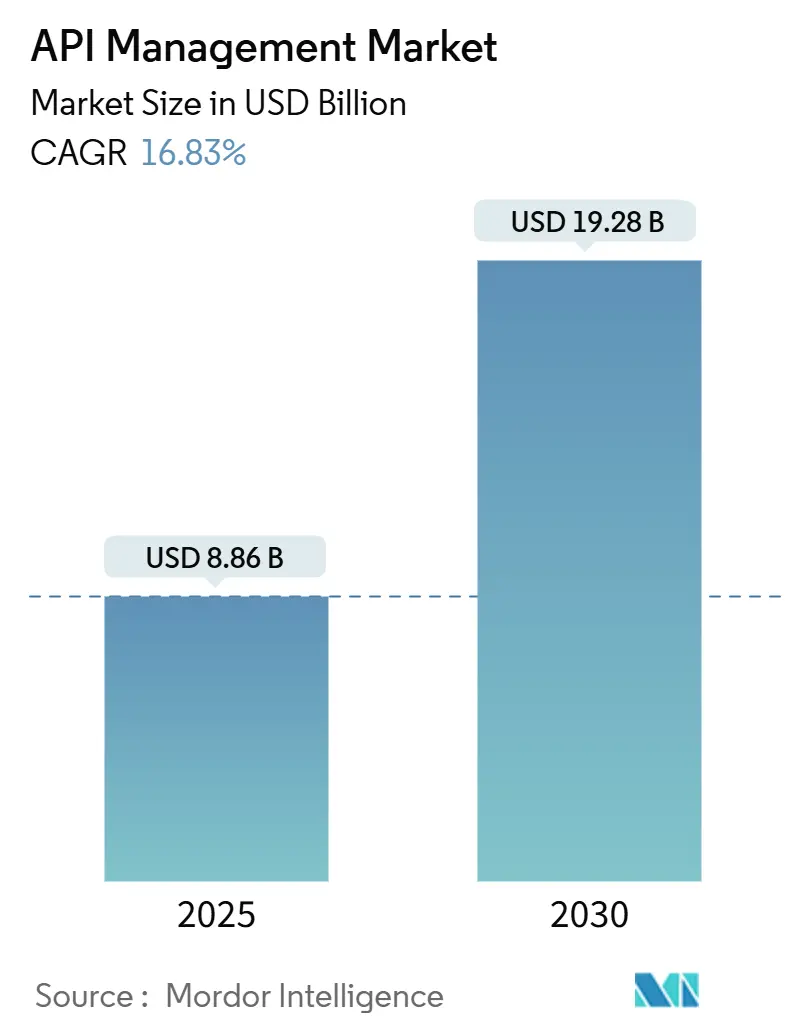

API管理市場は、2025年には88.6億米ドルと推定され、2030年までに192.8億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)16.83%で成長すると予測されています。

市場概要

この市場の需要は、企業が統合中心の展開から、各インターフェースを収益を生み出すデジタル製品として扱うAPIファーストのビジネスモデルへと移行していることを反映しています。クラウド移行がマイクロサービス、コンテナ、サーバーレスエコシステムへと成熟し、完全なライフサイクルガバナンスが必要とされていることが、市場の量的な成長を支えています。生成AIの台頭により、ベンダーはセマンティックキャッシング、トークン管理、ポリシー自動化をゲートウェイに直接組み込むことを余儀なくされており、競争が激化しています。地理的には、大規模な5G展開、政府のデジタル化プログラム、GSMA Open GatewayフレームワークがAPIの多産業での採用を加速させているアジア太平洋地域で最も強い勢いが見られます。

主要なレポートのポイント

* 展開モデル別: 2024年にはクラウドプラットフォームがAPI管理市場シェアの80.10%を占め、ハイブリッドアーキテクチャは2030年までに21.90%のCAGRで成長すると予測されています。

* 提供形態別: 2024年のAPI管理市場規模の62.20%をプラットフォームソリューションが占め、サービスは2030年までに27.80%のCAGRで最も速く拡大すると予想されています。

* エンドユーザー産業別: 2024年には銀行、金融サービス、保険(BFSI)セグメントが28.10%の収益シェアでリードし、ヘルスケアは2030年までに19.40%のCAGRで最も速く成長する見込みです。

* 企業規模別: 2024年には大企業がAPI管理市場規模の58.50%を占め、中小企業(SME)は2030年までに26.60%のCAGRで成長しています。

* 地域別: 2024年に北米が40.20%のシェアで優位に立ち、アジア太平洋地域は2030年までに17.90%のCAGRを記録すると予測されています。

グローバルAPI管理市場のトレンドと洞察

促進要因

* クラウドネイティブなデジタルトランスフォーメーション: コンテナやマイクロサービスの普及により、構築、展開、実行の全フェーズで完全なライフサイクルガバナンスが必須となっています。Microsoft Azure API Managementが月間2兆回以上の呼び出しを処理していることからも、企業がワークロードを再プラットフォーム化している規模がうかがえます。クラウドネイティブアーキテクチャを採用した企業は、APIが集中管理されることでリリースサイクルが75%短縮されたと報告しており、サーバーレス機能やKubernetesの普及も、動的なサービスディスカバリをサポートするゲートウェイの需要を促進しています。これにより、API管理市場は大幅に拡大しています。

* モバイルおよびウェブアプリケーションの急増: モバイルアプリは現在、ワークフローあたり25~50の外部呼び出しを埋め込んでおり、きめ細かなスロットリング、スキーマバージョン管理、オフラインキャッシングの必要性を高めています。GraphQLの普及はゲートウェイ内でのきめ細かなクエリコスト分析を要求し、エッジデプロイメントは高頻度のモバイルトラフィックの低遅延化を可能にしています。AI搭載機能によるペイロードサイズの増大も、動的なクォータ管理に対するプラットフォーム要件を強化しており、モバイル普及率の高い地域で持続的な二桁成長を牽引しています。

* マルチクラウドおよびハイブリッドITへの投資: 2つ以上のハイパースケーラーを使用する企業がFortune 500企業の過半数を占める中、Google CloudのApigeeネイティブな接続性提供や、ハイブリッドモデルにおけるオンプレミスERPとクラウド分析の統合が進んでいます。ソブリンクラウド義務はロケーション認識ルーティングを必須とし、クラウド間でトラフィック管理、IDブローカリング、オブザーバビリティを統合するベンダーが市場シェアを獲得しています。

* 生成AI駆動のコードアシストAPI: 大規模言語モデルサービスにおけるトークンごとの課金は、きめ細かな使用状況テレメトリがないと急増する可能性があるため、最新のゲートウェイはリアルタイムのコストダッシュボード、トークンバケットレート制御、プロンプト監査をバンドルしています。セマンティックキャッシングやIDオーバーレイも、AI固有の機能として既存ユーザーのアップグレードを促進し、API管理市場規模を企業のコア予算に引き上げています。

* 公共APIカタログの収益化: デジタル経済におけるAPIの収益化は、市場の成長を促進する要因の一つです。

* ESG圧力による「グリーン」低遅延API: 環境・社会・ガバナンス(ESG)への圧力は、低遅延で効率的なAPIへの需要を高めています。

抑制要因

* 実装の複雑さとレガシーロックイン: メインフレームのモジュール分解への抵抗や、レガシーエンドポイントのセキュリティ対策不足は、プロジェクトの予算超過や遅延の原因となっています。既存のESBの高価な課金モデルは、並行APIゲートウェイの導入を妨げ、技術的負債を拡大させています。また、Kubernetesイングレス、サービスメッシュ、APIガバナンスを一貫した全体に統合できるプラットフォームエンジニアリングチームの不足も、完全な導入を遅らせる要因となっています。

* APIセキュリティとガバナンスのギャップ: チームがマイクロサービスを登録せずにリリースすることでシャドウエンドポイントが拡散し、セキュリティチームのログレビュー不足は攻撃者にとっての滞留時間を与えています。PCI DSS 4.0のような規制更新はコンプライアンスコストを増大させ、マルチクラウド環境は集中型ガバナンスを複雑にしています。

* イベント駆動型非同期APIにおけるスキル不足: イベント駆動型非同期APIの設計と管理に必要な専門知識の不足は、特に新興市場で顕著な課題となっています。

* 従量課金モデルにおけるAPIコストの増大: クラウドファーストの組織では、従量課金モデルにおけるAPIコストの予測と管理が課題となることがあります。

セグメント分析

* 展開モデル別: ハイブリッドアーキテクチャがイノベーションを推進

クラウド展開は2024年にAPI管理市場シェアの80.10%を占めましたが、ハイブリッドモデルは21.90%のCAGRで急速に成長しており、2030年までに市場規模を大きく変化させると予想されています。この成長は、機密データをオンプレミスに保持しつつ、パブリッククラウドの弾力的な容量を活用したいというプライバシー規制に起因します。MicrosoftのArc対応API Managementは、コンテナ化されたゲートウェイをどこでも実行できるようにしつつ、ポリシーオーケストレーションを集中化します。エッジ展開は、軽量ゲートウェイを地域POPに配置することで、遅延に敏感なモバイルおよびIoTトラフィックが長いバックホールルートを迂回できるようにします。金融サービス機関や製造業もハイブリッドゲートウェイを採用しており、ランタイムの不可知性、集中型ダッシュボード、ロケーション認識ルーティングを提供するベンダーが市場シェアを拡大しています。

* 提供形態別: サービスの加速が複雑性を反映

プラットフォームスイートは2024年の収益の62.20%を占めましたが、サービス部門は2030年までに27.80%のCAGRで成長すると予測されており、API管理業界で最も速い拡大を見せています。この急速な成長は、AIポリシー生成、GraphQL最適化、分散トレーシングにおけるスキル不足に起因します。ベンダーは、開発者ポータルと収益分配課金エンジンをバンドルすることで差別化を図っています。APIライフサイクルモジュールは主要プロバイダー間で機能が同等になり、バイヤーはコンサルティングアクセラレーターを提供するベンダーに傾倒しています。セキュリティサービスは、スキーマ認識型ファイアウォールチューニングの課題から最も高い付帯率を誇ります。OpenAPIやAsyncAPIの標準化が進むにつれて、アドバイザリーチームがスタイルガイドやガバナンステンプレートの産業化を支援し、プロフェッショナルサービスに特化したAPI管理市場規模を拡大しています。

* エンドユーザー産業別: ヘルスケアの勢いが加速

金融サービスは2024年にAPI管理市場規模の28.10%を占め、オープンバンキング規制の遺産としてリードを維持しました。しかし、ヘルスケアは21世紀Cures Actに基づく相互運用性規則が定着するにつれて、19.40%のCAGRで成長しています。病院ネットワークは、患者アクセス期限を満たすためにFHIR準拠APIを展開し、ゲートウェイの大量購入につながっています。遠隔患者モニタリングや遠隔医療プラットフォームは、リアルタイムのバイタルをストリーミングするために低遅延APIに依存しており、スループット要件を高めています。小売やEコマースもパーソナライゼーションエンジンに多額の投資を行っていますが、絶対的な支出は金融やヘルスケアよりも低い水準です。製造業では、工場現場のOPC-UAメッセージをクラウド分析に橋渡しする資産追跡マイクロサービスに焦点が当てられています。デジタルツインや予測メンテナンスが拡大するにつれて、API管理市場は産業用IoTワークロードからの需要を増大させています。

* 企業規模別: 中小企業の民主化が継続

大企業は、広範なシステム環境が詳細なポリシー制御と高可用性クラスターを必要とするため、2024年の支出の58.50%を占めました。しかし、中小企業(SME)は、無料のコミュニティエディションから従量課金制のSKUまで拡張可能なサブスクリプション層のおかげで、26.60%のCAGRで拡大しています。APIファーストのVC支援スタートアップの参入がこの傾向を加速させ、実験からエンタープライズグレードの消費までの期間を短縮しています。セルフサービスオンボーディング、クレジットカード決済、SaaSネイティブゲートウェイは、これまで重量級プラットフォームに関連していた調達の摩擦を解消しています。ドキュメントジェネレーターやローコードウィザードは、専任のアーキテクトの必要性を減らし、中小企業の人員配置の現実に合致しています。結果として、API管理市場は、従業員1,000人未満の企業からの支出の割合が増加しています。

地域分析

* 北米: 早期のクラウド採用、ベンチャー資金、豊富なプラットフォームエンジニアのプールを背景に、2024年の収益の40.20%を維持しました。積極的なAI実験がセマンティックキャッシングやきめ細かなコスト指標をバンドルしたプレミアム購入を促進しています。米国連邦政府のゼロトラストに関する覚書も、公共部門のゲートウェイ展開を加速させ、地域のリーダーシップを強化しています。

* アジア太平洋: 2030年までに17.90%のCAGRで、世界で最も高い成長率を記録する見込みです。GSMA Open Gatewayイニシアチブに参加する通信事業者は、サービス品質制御、位置情報検証、キャリア課金を可能にするネットワークAPIを公開しています。インド、インドネシア、ベトナムなどの政府は、市民サービスのために標準化されたAPIに大きく依存するデジタル公共インフラに資金を提供しています。モバイルファーストの消費者行動はトラフィック負荷を増大させ、ハイパースケーラーが東南アジア全域で新しいゾーンを開設し、それがAPI管理市場を成長させています。

* ヨーロッパ: GDPRコンプライアンスと、ローカルホスティングを優先するソブリンクラウド戦略に支えられ、安定した成長を記録しています。EUサイバーセキュリティ法基準に認定されたベンダーは、特にドイツとフランスで戦略的な顧客を獲得しています。

* ラテンアメリカおよび中東: それぞれフィンテックとスマートシティのイニシアチブに牽引され、まだ初期段階ながら急速に成長しており、世界のAPI管理市場規模に小さくも増加する割合で貢献しています。

競合状況

API管理市場は中程度の統合度を示しています。Microsoft、Amazon、Googleはそれぞれ、ゲートウェイを隣接するクラウドサービスとバンドルし、自然なプルスルー需要を生み出しています。Azureは月間2兆回以上の呼び出しを処理し、AWSはAPI GatewayとEventBridgeを遍く組み込んでいます。GoogleはApigeeのAI自動分類に依拠し、仕様のオンボーディングを簡素化し、純粋な競合他社との差別化を図っています。

Kongのような専門ベンダーはサービスメッシュ統合を重視し、世界的なプラットフォーム拡張のために1億7500万米ドルのシリーズE資金調達を確保しました。Tyk、WSO2、Graviteeはオープンソースの透明性で競争し、コードの可視性とコミュニティプラグインを求める開発者を引き付けています。セキュリティ重視のベンダーは買収対象となっており、AkamaiがNoname Securityを4億5000万米ドルで買収し、クラウド境界を強化したことがその証拠です。

生成AIは次の機能差別化の波を推進しています。プロバイダーは現在、プロンプト安全フィルター、トークンレベルのレート制御、モデル監査ログをファーストクラスのオプションとして提供しています。NvidiaやAnthropicとのパートナーシップは、GPU推論エンドポイントをゲートウェイ内に直接組み込み、オブザーバビリティとコスト追跡を単一のペインで連携させています。ヘルスケア、金融、通信向けの垂直パックは、価値実現までの時間を短縮し、既存企業に新たなアップセルレバーを提供するとともに、新規参入企業の参入障壁を高めています。

主要プレイヤー

* Google LLC

* IBM Corporation

* Amazon Web Services, Inc.

* MuleSoft (Salesforce Inc.)

* Microsoft Corporation

最近の業界動向

* 2025年5月: WSO2がMoesifを買収し、API分析と収益化機能を強化しました。

* 2025年5月: Google CloudがApigee向けAPIM Operatorの一般提供を開始し、Kubernetesネイティブ展開を可能にしました。

* 2024年11月: Kongが20億米ドルの評価額で1億7500万米ドルのシリーズE資金調達を行い、AIを活用したプラットフォーム拡張を加速させました。

* 2024年11月: NokiaがRapidを買収し、APIマーケットプレイスの提供を強化しました。

このレポートは、API管理市場に関する詳細な分析を提供しています。API管理市場は、内部マイクロサービスや外部パートナーへのデータ公開を問わず、アプリケーションプログラミングインターフェース(API)の設計、公開、保護、監視、収益化を行うすべてのソフトウェアプラットフォームおよび関連サービスを対象としています。単一アプリケーションのオーケストレーションに限定されたツールキットや純粋なAPIセキュリティスキャナーは対象外です。

調査は、北米、ヨーロッパ、アジア太平洋地域のプラットフォームアーキテクトへの一次調査と、公開データセットや業界固有の情報源を用いたデスク調査を組み合わせて実施されました。市場規模の算出と予測は、ベンダーの収益開示やAPIコール量統計に基づくトップダウンアプローチと、サンプル契約や平均販売価格に基づくボトムアップアプローチを相互検証することで行われ、企業あたりの公開API数、コンテナ化されたワークロードシェア、マイクロサービス数、デジタル決済量、オープンバンキング規制などが主要な変数として考慮されています。データは毎年更新され、政策変更や大規模な買収があった場合には随時更新されます。本レポートのデータは、スコープの広さ、データの鮮度、複数ソースによる検証が整合しており、戦略的意思決定のための信頼性の高い出発点を提供しています。例えば、2025年の市場規模は88.6億米ドルと算出されています。

市場の成長を牽引する主な要因としては、クラウドネイティブなデジタルトランスフォーメーション、モバイルおよびウェブアプリケーションの急増、マルチクラウドおよびハイブリッドITへの投資、生成AIを活用したコードアシストAPIの登場、低遅延APIに対するESG(環境・社会・ガバナンス)圧力、そして公開APIカタログの収益化の増加が挙げられます。一方で、市場の成長を阻害する要因としては、実装の複雑さとレガシーシステムへのロックイン、APIセキュリティとガバナンスのギャップ、イベント駆動型非同期APIにおけるスキル不足、従量課金モデルにおけるAPIコストの増大が指摘されています。

市場は、展開モデル(クラウド、オンプレミス、ハイブリッド)、提供形態(プラットフォーム、サービス)、エンドユーザー産業(BFSI、IT・通信、ヘルスケア、小売・Eコマース、製造、政府・公共部門、メディア・エンターテイメントなど)、企業規模(大企業、中小企業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Microsoft、Amazon Web Services、Google、IBM、MuleSoftなど多数の主要企業がプロファイルされています。

本レポートでは、以下の主要な質問に回答しています。

* API管理市場の現在の規模はどのくらいですか?

2025年には88.6億米ドルと評価され、2030年までに192.8億米ドルに達すると予測されています。

* 最も急速に成長している展開モデルは何ですか?

ハイブリッドアーキテクチャが最も急速に成長しており、オンプレミスでの制御とクラウドのスケーラビリティのバランスを取る企業が増えているため、年平均成長率(CAGR)21.90%で拡大しています。

* ヘルスケア分野での導入が加速しているのはなぜですか?

FHIRベースの相互運用性を義務付ける規制や、デジタルヘルスプラットフォームの台頭により、ヘルスケア分野の需要はCAGR 19.40%で増加しています。

* 生成AIツールはAPI管理プラットフォームにどのような影響を与えていますか?

ベンダーは、大規模言語モデル(LLM)APIを効率的に管理するために、セマンティックキャッシング、トークンレベルの課金、プロンプトガバナンスを組み込んでいます。

* 最も大きな成長潜在力を持つ地域はどこですか?

アジア太平洋地域が最も高いCAGR 17.90%を示しており、5Gの展開、通信事業者のAPIイニシアチブ、政府のデジタル化プログラムによって推進されています。

* APIエコシステムにおける主なセキュリティ課題は何ですか?

シャドウエンドポイント、一貫性のないマルチクラウド制御、ビジネスロジック攻撃が主要な課題であり、ゼロトラストゲートウェイへの投資を促しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブなデジタルトランスフォーメーション

- 4.2.2 モバイルおよびウェブアプリケーションの急増

- 4.2.3 マルチクラウドおよびハイブリッドITへの投資

- 4.2.4 生成AI駆動のコードアシストAPI

- 4.2.5 「グリーン」な低遅延APIに対するESG圧力

- 4.2.6 公開APIカタログの収益化の増加

-

4.3 市場の阻害要因

- 4.3.1 実装の複雑さとレガシーロックイン

- 4.3.2 APIセキュリティとガバナンスのギャップ

- 4.3.3 イベント駆動型非同期APIにおけるスキル不足

- 4.3.4 従量課金モデルにおけるAPIコストの増大

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 展開別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

-

5.2 提供形態別

- 5.2.1 プラットフォーム

- 5.2.1.1 APIライフサイクル管理

- 5.2.1.2 API分析および監視

- 5.2.1.3 APIゲートウェイ

- 5.2.1.4 APIセキュリティ

- 5.2.1.5 開発者ポータル

- 5.2.1.6 その他

- 5.2.2 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ITおよび電気通信

- 5.3.3 ヘルスケア

- 5.3.4 小売およびEコマース

- 5.3.5 製造業

- 5.3.6 政府および公共部門

- 5.3.7 メディアおよびエンターテイメント

- 5.3.8 その他

-

5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SME)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 アマゾン ウェブ サービス株式会社

- 6.4.3 グーグル合同会社

- 6.4.4 IBMコーポレーション

- 6.4.5 MuleSoft(セールスフォース株式会社)

- 6.4.6 ブロードコム株式会社(Layer7)

- 6.4.7 Kong株式会社

- 6.4.8 TIBCOソフトウェア株式会社

- 6.4.9 Axway SAS

- 6.4.10 WSO2合同会社

- 6.4.11 オラクル株式会社

- 6.4.12 SAP SE

- 6.4.13 アカマイ・テクノロジーズ株式会社

- 6.4.14 Postman株式会社

- 6.4.15 レッドハット株式会社(3scale)

- 6.4.16 SmartBearソフトウェア株式会社

- 6.4.17 Boomi LP

- 6.4.18 Tyk Technologies Ltd.

- 6.4.19 チェック・ポイント・ソフトウェア・テクノロジーズ Ltd.

- 6.4.20 Salt Security株式会社

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

API管理とは、企業が提供するAPI(Application Programming Interface)のライフサイクル全体を効率的かつ安全に管理するための一連のプロセスと技術を指します。具体的には、APIの設計、開発、公開、運用、監視、そして廃止に至るまで、その全段階を統合的に管理することで、APIの価値を最大化し、ビジネス目標の達成を支援します。APIは現代のデジタルビジネスにおいて、異なるシステム間や企業間の連携、新たなサービス創出の基盤となるため、その適切な管理は極めて重要です。セキュリティの確保、パフォーマンスの最適化、開発者体験の向上、そしてAPIを通じた収益化の実現などが、API管理の主要な目的となります。

API管理を構成する主な要素は多岐にわたります。まず、APIゲートウェイは、APIリクエストの単一のエントリポイントとして機能し、認証・認可、レート制限、キャッシュ、ルーティング、データ変換などを担当します。これにより、バックエンドサービスを保護し、APIの安定稼働を支えます。次に、開発者ポータルは、APIのドキュメント、SDK、チュートリアル、テスト環境などを提供し、外部の開発者がAPIを容易に発見し、利用できるようにすることで、APIエコシステムの拡大を促進します。また、APIライフサイクル管理機能は、APIのバージョン管理、公開・非公開の制御、そして廃止プロセスを効率的に行い、APIの一貫性と品質を維持します。セキュリティ機能は、OAuthやJWTなどの認証メカニズム、アクセス制御、脅威保護(SQLインジェクション、DDoS対策など)を提供し、APIを悪意のある攻撃から守ります。さらに、分析・監視機能は、APIの利用状況、パフォーマンス、エラー率などをリアルタイムで可視化し、問題の早期発見と改善を可能にします。これらの要素が連携することで、APIの健全な運用が実現されます。

API管理の用途と重要性は、現代のビジネス環境においてますます高まっています。第一に、APIエコシステムの構築と拡大を支援します。企業はAPIを通じて外部パートナーや開発者と連携し、新たなビジネス機会を創出できますが、API管理はそのための基盤を提供します。第二に、セキュリティの強化です。APIゲートウェイによる集中管理は、不正アクセスやデータ漏洩のリスクを低減し、APIを安全に利用できる環境を構築します。第三に、パフォーマンスの最適化と安定稼働の確保です。レート制限やキャッシュ機能により、バックエンドシステムへの負荷を軽減し、APIの応答速度と可用性を向上させます。第四に、開発者体験の向上です。充実したドキュメントや使いやすいポータルは、APIの利用を促進し、開発者の生産性を高めます。第五に、運用効率の向上です。APIの利用状況やパフォーマンスを監視・分析することで、問題の早期発見と解決が可能となり、運用負荷を軽減します。最後に、APIを通じたビジネス価値の創出です。APIの利用状況に応じた課金モデルの導入や、新たなサービス開発の加速により、企業はAPIを収益源として活用できます。

API管理は、他の様々な技術と密接に関連しています。マイクロサービスアーキテクチャを採用する企業が増える中で、API管理は多数のマイクロサービス間の通信を効率的に管理し、外部への公開窓口として機能します。クラウドコンピューティングは、API管理ソリューションのデプロイ基盤として広く利用されており、スケーラビリティと可用性を提供します。DevOpsやGitOpsといった開発運用手法は、APIのCI/CD(継続的インテグレーション/継続的デリバリー)パイプラインへの統合を促進し、API開発の自動化と迅速化を実現します。コンテナ技術(Docker、Kubernetesなど)は、APIゲートウェイやマイクロサービスのデプロイと管理を効率化します。また、サービスメッシュは、マイクロサービス間の内部通信を管理する一方で、API管理は主に外部公開APIの管理に特化しており、両者は補完的な関係にあります。IDaaS(Identity as a Service)との連携により、認証・認可のプロセスを強化することも一般的です。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が挙げられます。企業は競争力を維持するために、データ活用や外部連携を強化しており、その中心にAPIが存在します。APIエコノミーの台頭により、APIは単なる技術的なインターフェースではなく、ビジネスの基盤や新たな収益源として認識されるようになりました。クラウドネイティブ化の進展に伴い、マイクロサービスやコンテナの普及が進み、APIの数が爆発的に増加していることも、API管理の需要を高める要因です。さらに、金融分野におけるオープンAPIの義務化など、特定の業界では規制強化が進んでおり、APIの適切な管理が法的な要件となるケースもあります。サイバーセキュリティの脅威が増大する中で、APIを狙った攻撃も増加しており、堅牢なAPIセキュリティ対策が不可欠となっています。

将来の展望として、API管理はさらなる進化を遂げると考えられます。AI(人工知能)やML(機械学習)の活用は、API利用パターンの分析、異常検知、セキュリティ脅威の予測、そしてAPIパフォーマンスの自動最適化に貢献するでしょう。APIセキュリティは、ゼロトラストモデルの導入や、より高度な脅威検知・防御メカニズムによって、さらに強化されると予想されます。イベント駆動型アーキテクチャとの融合も進み、Webhookやメッセージキュー(Kafkaなど)との連携が強化され、リアルタイム性の高いデータ連携が実現されるでしょう。APIガバナンスの強化も重要なテーマであり、APIデザインガイドラインの自動適用やコンプライアンスチェック機能が進化することで、APIの一貫性と品質が向上します。また、ローコード/ノーコード開発プラットフォームとの連携により、非技術者でもAPIを容易に利用・統合できるようになり、API活用の敷居がさらに下がることが期待されます。IoTデバイスの増加に伴い、エッジコンピューティング環境でのAPI管理ニーズも高まるでしょう。最終的には、APIの設計から運用、セキュリティ、収益化までを一貫して管理できる、より統合されたプラットフォームへと進化していくと考えられます。