りんご酢市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

りんご酢市場レポートは、形態(液体、錠剤およびカプセル、その他の形態)、カテゴリー(オーガニック、従来型)、流通チャネル(商業、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リンゴ酢市場の概要、成長トレンド、および2025年から2030年までの予測に関する詳細な要約を以下にご報告いたします。

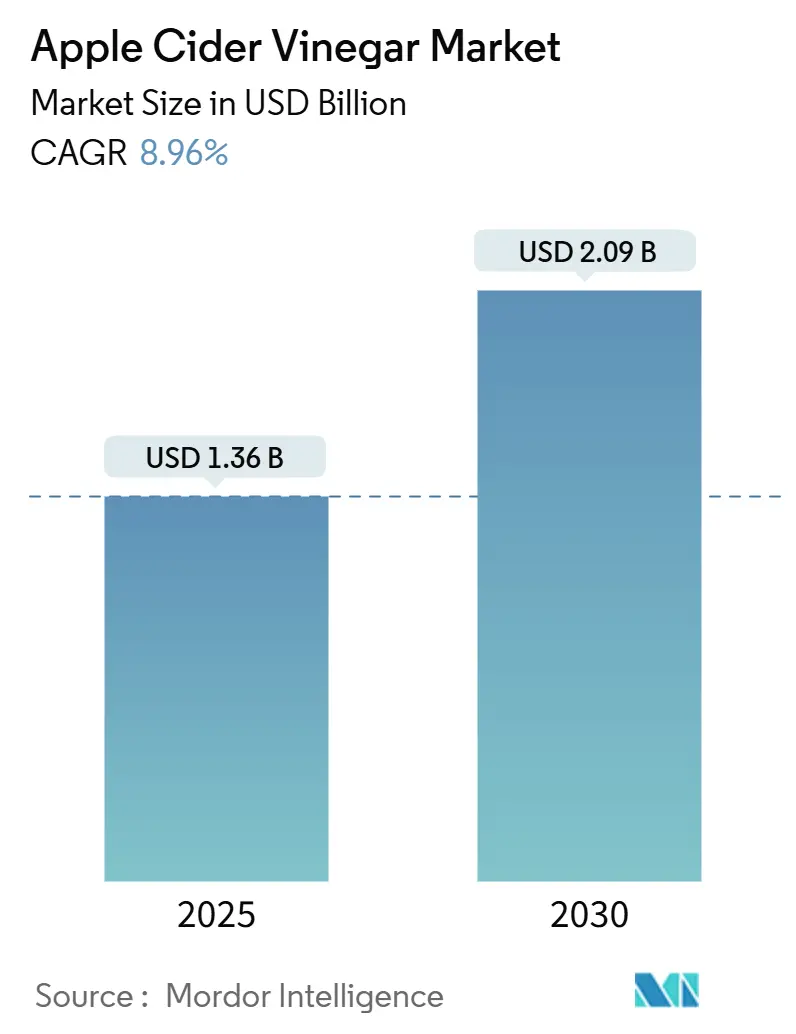

リンゴ酢市場の概要と予測(2025年~2030年)

リンゴ酢市場は、2025年には13.6億米ドルの規模に達し、2030年には20.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.96%と見込まれています。この市場の成長は、機能性飲料や天然健康製品に対する消費者の需要増加、リンゴ酢の代謝および消化器系への健康効果を裏付ける広範な研究、クリーンラベル製品への嗜好の高まり、オーガニック食品消費の著しい増加、そしてEコマースチャネルの拡大によって推進されています。また、グミ、カプセル、RTD(Ready-to-Drink)飲料など多様な形態での製品革新も市場成長を後押ししています。

地域別では、北米が2024年に最大の市場を占めましたが、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は低いと評価されており、新規参入企業にも機会があることを示唆しています。

主要なレポートのポイント

* 形態別: 2024年の市場シェアでは液体製品が72.54%を占め、引き続き優位に立っています。一方、錠剤およびカプセル形態は9.45%のCAGRで最も高い成長を牽引すると見込まれています。

* カテゴリー別: 2024年には従来型(Conventional)リンゴ酢が68.46%の市場規模を占めましたが、オーガニック製品は2025年から2030年にかけて9.83%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年の売上では小売チャネルが73.48%を占めていますが、商業チャネルは2030年までに9.15%のCAGRで成長する見込みです。

* 地域別: 2024年の収益では北米が33.86%を占めましたが、アジア太平洋地域は2030年までに10.05%のCAGRで最も速い成長を遂げると予測されています。

世界のリンゴ酢市場のトレンドと洞察

市場の促進要因

1. ACVの健康効果に対する消費者意識の高まり: リンゴ酢の代謝促進効果に関する研究が、伝統的な療法から科学的に裏付けられたウェルネス製品へとその地位を変えました。複数の臨床研究により、血糖値の調整や体重管理における効果が示されています。アメリカ心臓協会による2024年のレビューでは、2型糖尿病患者への潜在的な利益が指摘されており、これにより製品の消費者層が拡大しています。ソーシャルメディアのインフルエンサーも市場成長を牽引していますが、規制当局は健康強調表示の監視を強化しています。

2. オーガニックおよび自然製品への需要増加: 2024年のオーガニック食品売上は716億米ドルに達し、5.2%の成長を示しました。オーガニックトレード協会によると、消費者の70%がUSDAオーガニック認証を信頼しており、これはオーガニックリンゴ酢市場に直接的な恩恵をもたらしています。再生農業やサプライチェーンの透明性への関心も高まっており、環境配慮を実証できるブランドにはプレミアムな機会が生まれています。オーガニック製品と従来型製品の価格差が縮小していることも、幅広い消費者層への普及を促進しています。しかし、オーガニック生産者は、リンゴ園が認証取得に3年かかるため、供給制約に直面しています。

3. 製品の革新と多様化: 製品形態は、従来の液体からグミ、カプセル、粉末へと進化し、味の好みや利便性といった消費者のニーズに対応しています。Poppiのプレバイオティクスソーダのような機能性飲料へのリンゴ酢の組み込みは、特徴的な酸味を隠しつつ、形態の革新を示しています。これらの新しい形態は、リンゴ酢を日常的に取り入れるためのよりアクセスしやすい方法を提供することを目指しています。しかし、加工された形態における生物活性化合物の保持に関する健康強調表示について、規制当局の監視が強化され、訴訟につながるケースも発生しています。

4. 有名人やインフルエンサーによる支持: 有名人との提携やインフルエンサーマーケティングは、リンゴ酢をニッチな健康製品から主流のウェルネストレンドへと変貌させました。2024年6月のケイティ・ペリーによるBragg Live Food Productsへの投資は、有名人の関与の一例であり、従来のマーケティングでは得られない信頼性と認知度をもたらしています。ソーシャルメディアプラットフォームは、製品の直接的なデモンストレーションや体験談の共有を可能にし、消費者の懐疑心を払拭しています。しかし、インフルエンサーコンテンツを通じた健康強調表示に対する規制当局の監視が強化されており、FTCはウェルネス製品のマーケティングに関するガイドラインを更新しています。

5. 産業全体での用途拡大: リンゴ酢は、食品・飲料、医薬品、化粧品、農業など、様々な産業でその用途を広げています。食品産業では、天然の防腐剤、風味増強剤、乳化剤として利用されています。医薬品分野では、消化補助剤や血糖値管理サプリメントの成分として注目されています。化粧品分野では、肌や髪のケア製品に配合されています。農業分野では、天然の殺虫剤や土壌改良剤としての可能性が探られています。これらの多様な用途は、市場全体の成長に貢献しています。

6. クリーンラベルと透明性のトレンド: 消費者は、製品の成分、原産地、製造プロセスに関する透明性をますます求めています。クリーンラベルのトレンドは、人工添加物、保存料、遺伝子組み換え成分を含まない製品への需要を高めています。リンゴ酢は、その自然な発酵プロセスとシンプルな成分構成から、このトレンドに合致しています。ブランドは、サプライチェーンの透明性を高め、オーガニック認証や非遺伝子組み換え認証などのラベルを通じて、消費者の信頼を獲得しようとしています。

市場の抑制要因

1. 高品質な原材料による高い生産コスト: プレミアムなリンゴ酢の生産には、高品質のオーガニックリンゴと長期間の発酵プロセスが必要であり、従来の酢の生産と比較して製造コストが大幅に増加します。これにより、価格競争力が制限され、大衆市場への浸透が妨げられています。「マザー」培養の維持や汚染防止のための品質管理要件も、運用上の複雑さと生産コストを増加させ、小規模生産者が価格競争力を維持することを困難にしています。貿易摩擦や関税も、リンゴ濃縮物や特殊な発酵設備に依存する企業にとって、原材料コストを上昇させる可能性があります。

2. 消費者教育のギャップ: リンゴ酢の適切な摂取方法、潜在的な副作用、および科学的に裏付けられた健康効果に関する消費者の理解不足は、市場成長の障壁となっています。特に新興市場では、リンゴ酢に関する誤情報や誇大広告が蔓延しやすく、消費者の混乱を招く可能性があります。製品の酸性度による歯のエナメル質への影響や、特定の薬剤との相互作用など、潜在的なリスクに関する適切な情報提供が不足していることも、消費者の採用を妨げる要因となっています。

3. 原材料価格の変動: 天候パターン、作物の病気、リンゴ供給の季節変動は、リンゴ酢生産者にとって予測不可能なコスト構造を生み出し、価格安定性と利益管理に影響を与えます。気候変動がリンゴ栽培地域に与える影響(干ばつや異常気象など)により、サプライチェーンのリスクが増大しています。米国ワシントン州、ニューヨーク州、ミシガン州などの主要なリンゴ生産地域が特に影響を受けています。小規模生産者は、先物契約や供給契約を通じて価格変動を効果的にヘッジすることが難しく、生産量の減少や市場からの撤退につながることもあります。

4. 品質管理と一貫性の問題: リンゴ酢の品質と効能は、原材料の品質、発酵プロセス、保存方法によって大きく変動します。特に「マザー」と呼ばれる酢酸菌の培養は、製品の一貫性を保つ上で重要ですが、その管理は複雑です。小規模生産者や新規参入企業は、厳格な品質管理基準を満たすためのリソースや専門知識が不足している場合があります。これにより、製品の品質にばらつきが生じ、消費者の信頼を損なう可能性があります。また、加工されたリンゴ酢製品における生物活性化合物の含有量や安定性に関する規制当局の監視も強化されており、品質管理の重要性が増しています。

セグメント分析

1. 形態別: 液体セグメントが市場を支配

液体リンゴ酢は2024年に72.54%の市場シェアを占め、消費者の慣れ親しんだ形態としての認識と、伝統的な発酵製品の信頼性が反映されています。一方、錠剤、カプセル、グミなどの代替形態は、2030年までに9.45%のCAGRで拡大すると予測されています。液体形態は、そのバルク包装と費用対効果から、産業用および料理用セグメントを支配しています。炭酸飲料への酢酸の組み込みにより、市場は拡大し、消費者の受容度が高まっています。錠剤およびカプセルセグメントは、小売業者がサプリメント部門を拡大し、体重管理製品と並べてこれらの製品を配置することで、市場シェアを獲得すると予想されています。粉末形態はスムージーに溶かして摂取でき、フィットネスセグメントをターゲットにしています。飲料濃縮物やRTD製品も、利便性への需要に応えています。

2. カテゴリー別: オーガニックプレミアムが成長を牽引

従来型リンゴ酢は、競争力のある価格設定と確立された流通ネットワークに支えられ、2024年に68.46%の市場シェアを維持しています。スーパーマーケット、食料品店、オンライン小売チャネルを通じた広範な入手可能性が、その市場地位をさらに強化しています。オーガニックセグメントは、消費者が認証されたオーガニック製品により高い価格を支払う意欲を示しているため、2030年までに9.83%のCAGRで成長しています。オーガニック製品と従来型製品の価格差が縮小していることも、特に合成農薬や添加物のない製品を求める健康志向の消費者の間で、オーガニック製品の採用を増加させています。再生オーガニック認証(ROC)ラベルは、土壌の健康と生物多様性の利益を重視する環境意識の高い消費者をターゲットにした、標準的なオーガニック認証を超えるプレミアムカテゴリーとして登場しました。

3. 流通チャネル別: 小売の強さと商業の成長

小売チャネルは2024年に73.48%の市場シェアを占め、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを通じて消費者のアクセスとブランドの可視性を提供しています。一方、商業用途は2030年までに9.15%のCAGRで拡大すると予測されています。スーパーマーケットやハイパーマーケットは小売流通をリードしており、健康・ウェルネス専用セクションでリンゴ酢を補完的な製品と並べて配置することで恩恵を受けています。しかし、オンライン小売は小売カテゴリー内で最も強い成長を示しています。Eコマースプラットフォームは、直接消費者へのアクセスとサブスクリプションモデルを提供し、プレミアムブランドの流通コストを削減しつつ、顧客生涯価値を高めています。例えば、2024年8月にはBragg’s Live Foodsが米国ウォルマートの3,000店舗でリンゴ酢サプリメントの流通を拡大しました。フードサービスセグメントは、サラダドレッシング、マリネ、特製飲料など、レストラン料理におけるリンゴ酢の消費者の認知度から恩恵を受けています。

地域分析

1. 北米: 2024年には世界の収益の33.86%を占め、広範な栄養補助食品の採用、確立されたオーガニック認証システム、および発達した小売インフラによって牽引されています。米国市場にはBraggのような確立されたブランドがあり、カプセル形態の拡大を通じて市場浸透を高めています。カナダの消費者は、国境を越えたEコマースを通じて米国ブランドにアクセスし、国内の登録遅延を回避しています。FDA規制21 CFR 184.1005は、明確な酢酸基準を提供し、製品の品質を保証し、リンゴ酢市場における消費者の信頼を維持しています。

2. ヨーロッパ: 市場で第2位に位置し、厳格な食品安全規制と発酵製品の広範な消費者受容によって推進されています。ドイツおよび北欧市場では、ろ過されていない生(raw)の品種に対する高い需要が見られ、自然食品の嗜好と一致しています。インフレ圧力にもかかわらず、消費者はオーガニック認証製品にプレミアム価格を支払い続けており、市場の回復力と品質への消費者のコミットメントを示しています。英国では、流通業者がブレグジット後の通関手続きに対応するため、現地での瓶詰めパートナーシップを確立し、地域全体での製品の一貫した供給を確保しています。

3. アジア太平洋: 10.05%のCAGRで最も高い成長率を示しています。中国とインドの都市部の中間層は、国際的なウェルネスのトレンドをますます取り入れており、日本のメーカーは地元の発酵技術を活用してリンゴ酢をRTD飲料に組み込んでいます。Tmall Globalのようなデジタルプラットフォームは、国際ブランドの参入を促進していますが、市場での成功には甘さのレベルやパッケージサイズにおける地域適応が必要です。オーストラリアと韓国のより厳格な表示規制は、グローバルメーカーにコンプライアンスプロセスの標準化を促しています。例えば、2025年4月には、TeazenブランドがON-TAMA Co., Ltd.と提携し、Teazenリンゴ酢がTojyo店舗で販売されています。

競合状況

リンゴ酢市場は断片化された競争を示しており、確立されたプレーヤーと新興ブランドの両方に、差別化されたポジショニングと革新的な製品開発を通じて市場シェアを獲得する大きな機会があります。市場の主要プレーヤーには、The Kraft Heinz Company、Bragg Live Food Products LLC、Carl Kuhne KG、Molson Coors Beverage Co.などが挙げられます(順不同)。伝統的なプレーヤーは、伝統的なポジショニングと科学諮問委員会を活用して信頼性を維持しつつ、便利な形態へと拡大しています。一方、新規参入企業は、革新的な提供方法とターゲットを絞った消費者セグメントに焦点を当てています。

企業は、競争力を維持し市場での存在感を高めるために、製品開発、地理的拡大、パートナーシップ、買収などの戦略を実施しています。成長機会は、産業用途、B2Bフードサービスチャネル、および消費者意識と流通ネットワークがまだ発展途上にある国際市場に存在します。新興経済国では、可処分所得の増加と消費者の嗜好の変化が新たな需要を生み出しており、市場拡大の可能性が特に強いです。

最近の業界動向

* 2025年3月: Bragg Live Food Products, Inc.は、消化器系の健康をサポートするオーガニックパイナップルとターメリックを組み合わせた新しいウェルネスブレンド「パイナップルターメリックリンゴ酢」を発表しました。

* 2025年3月: PepsiCoは、プレバイオティクスソーダブランドPoppiを19.5億米ドルで買収しました。これは機能性飲料セクターにおける過去最大の取引であり、リンゴ酢をベースとした製品への市場の需要急増を裏付けています。

* 2025年2月: Braggは、米国全土のSprouts Farmers Market店舗でリンゴ酢サプリメントカプセルの販売を開始し、小売フットプリントを拡大しました。

* 2024年3月: RTDスパークリングリンゴ酢ブランドApeal Worldは、3番目のフレーバーバリアントである「オーガニックレモン&ミント」を導入しました。この飲料は、スパークリングウォーター、オーガニックリンゴ酢、オーガニックエキス、持続可能な方法で調達されたスパイスを組み合わせています。

以上が、リンゴ酢市場に関する詳細な要約でございます。

本レポートは、世界のアップルサイダービネガー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状と将来の展望を包括的に把握することを目的としています。

エグゼクティブサマリーによると、アップルサイダービネガー市場は2025年に13.6億米ドルの評価額に達し、2030年までには20.9億米ドルに成長すると予測されています。地域別では、北米が2024年の収益シェアの33.86%を占め、高い消費者意識と成熟した流通チャネルに支えられ、市場を牽引しています。製品形態別では、利便性と風味の中立性から、錠剤およびカプセルが2030年までに年平均成長率9.45%で最も急速に成長すると見込まれています。また、オーガニック製品への需要が高まっており、オーガニックカテゴリーは従来の製品ラインを上回り、年平均成長率9.83%で成長しています。これは、消費者が認証された無農薬製品を求める傾向が強まっているためです。

市場の成長を促進する主な要因としては、アップルサイダービネガーの健康効果に対する消費者の意識の高まり、オーガニックおよび自然製品への需要の増加、製品の革新と多様化、著名人やインフルエンサーによる推奨、様々な産業における用途の拡大、そしてクリーンラベルと透明性へのトレンドが挙げられます。

一方で、市場の成長を阻害する要因も存在します。高品質な原材料に起因する高い生産コスト、消費者間の製品に関する知識不足、原材料価格の変動、品質管理と一貫性の問題などが課題となっています。

本レポートでは、市場を複数のセグメントに分けて分析しています。製品形態別では、液体、錠剤・カプセル、その他の形態に分類されます。カテゴリー別では、オーガニックとコンベンショナル(従来型)に分けられます。流通チャネル別では、業務用(Commercial)と小売(Retail)に大別され、小売チャネルはさらにスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の小売チャネルに細分化されています。地理的分析では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象となっており、各地域の主要国(例:米国、カナダ、ドイツ、英国、中国、インド、日本、ブラジル、サウジアラビアなど)についても詳細な洞察が提供されています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。The Kraft Heinz Company、Bragg Live Food Products LLC、Hive and Wellness Australia Pty Ltd、Carl Kuhne KGなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

最後に、市場の機会と将来の展望についても言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 りんご酢の健康効果に対する消費者の意識の高まり

- 4.2.2 オーガニックおよび天然製品への需要の高まり

- 4.2.3 製品の革新と多様化

- 4.2.4 有名人やインフルエンサーによる推薦

- 4.2.5 業界全体での用途の拡大

- 4.2.6 クリーンラベルと透明性のトレンド

-

4.3 市場の阻害要因

- 4.3.1 高品質な原材料による高い生産コスト

- 4.3.2 消費者教育のギャップ

- 4.3.3 原材料価格の変動

- 4.3.4 品質管理と一貫性の問題

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 液体

- 5.1.2 錠剤およびカプセル

- 5.1.3 その他の形態

-

5.2 カテゴリー別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 流通チャネル別

- 5.3.1 商業用

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の小売チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 クラフト・ハインツ・カンパニー

- 6.4.2 ブラッグ・ライブ・フード・プロダクツ LLC

- 6.4.3 ハイブ・アンド・ウェルネス・オーストラリア Pty Ltd

- 6.4.4 カール・キューネ KG

- 6.4.5 ナショナル・フルーツ・プロダクト・カンパニー・インク(ホワイトハウス・フーズ)

- 6.4.6 モルソン・クアーズ・ビバレッジ・カンパニー(アスパル)

- 6.4.7 ダブール・インディア Ltd

- 6.4.8 マンザーナ・プロダクツ・カンパニー・インク

- 6.4.9 ナウ・ヘルス・グループ・インク

- 6.4.10 グローバル・エクスポート・マーケティング・カンパニー・リミテッド(アメリカン・ガーデン)

- 6.4.11 サイダーベアーズ

- 6.4.12 フロンティア・コープ

- 6.4.13 グリーン・ジーヴァ LLC

- 6.4.14 ニュートラシューティカル・インターナショナル・コープ(ダイナミック・ヘルス)

- 6.4.15 パタンジャリ・アーユルヴェーダ・リミテッド

- 6.4.16 エデン・フーズ・インク

- 6.4.17 ウィンドミル・オーガニックス Ltd(ビオナ・オーガニック)

- 6.4.18 ハイン・セレスティアル・グループ・インク(スペクトラム・オーガニックス)

- 6.4.19 カピヴァ Pvt. Ltd.

- 6.4.20 デ・ニグリス 1889 Sr

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

りんご酢は、その名の通りりんごを主原料として作られる食酢の一種でございます。まず、その基本的な定義からご説明いたします。りんご酢は、新鮮なまたは濃縮したりんご果汁を酵母によってアルコール発酵させ、その後、酢酸菌によって酢酸発酵させるという二段階の発酵プロセスを経て製造されます。この過程で、りんごの持つ糖分がアルコールに変わり、さらにアルコールが酢酸へと変化することで、独特の酸味と風味を持つりんご酢が完成いたします。主成分は酢酸ですが、りんご由来のクエン酸、リンゴ酸、コハク酸などの有機酸、アミノ酸、ポリフェノール、ミネラルなども含まれており、これらの複合的な成分がその風味と健康効果に寄与していると考えられております。特に、無ろ過のりんご酢には「マザー」と呼ばれる酢酸菌の塊が沈殿していることがあり、これが健康に良いとされ、一部の消費者に好まれております。

次に、りんご酢の種類についてでございます。りんご酢は、製法や加工の有無によっていくつかのタイプに分類できます。一つは、純粋なりんご酢で、これはりんご果汁のみを原料として発酵させたもので、酸度が高く、料理や希釈して飲むのに適しております。もう一つは、りんご酢飲料と呼ばれるもので、これは純粋なりんご酢をベースに、飲みやすくするために果汁、甘味料、香料などを加えて調整されたもので、そのまま飲めるように工夫されております。また、製造過程におけるろ過の有無も重要な分類基準です。ろ過されたりんご酢は透明でクリアな見た目をしていますが、無ろ過のりんご酢は「マザー」と呼ばれる酢酸菌の塊や酵母の残骸を含み、濁りがあるのが特徴です。この「マザー」には酵素やプロバイオティクスが含まれているとされ、健康志向の高い消費者に人気がございます。さらに、有機JAS認証を受けたオーガニックりんご酢も存在し、原料のりんごから製造工程まで、厳格な基準を満たしたものとして差別化されております。熟成期間によっても風味が異なり、長期熟成されたものはよりまろやかで深みのある味わいを持つ傾向がございます。

りんご酢の用途は非常に多岐にわたります。まず、料理用途としては、その爽やかな酸味とフルーティーな香りが様々な料理に活用されます。ドレッシングやマリネ液のベースとして、サラダや魚介類、肉料理の風味付けに用いられます。肉を柔らかくする効果や、魚の臭みを消す効果も期待できます。ピクルス液や寿司酢の材料としても使われ、和え物や中華料理の隠し味としても活躍いたします。また、飲料としての利用も一般的で、水や炭酸水で割って飲むのが最もポピュラーな方法です。ハチミツやレモン汁を加えて風味を調整したり、スムージーやカクテルの材料としても利用されたりいたします。健康用途としては、近年特に注目を集めております。食後の血糖値上昇を穏やかにする効果が報告されており、糖尿病予防やダイエットに関心のある方々に支持されております。また、内臓脂肪の減少を助ける効果や、疲労回復を促すクエン酸サイクルへの関与、腸内環境の改善、さらには美容効果も期待されております。ただし、原液をそのまま飲むと食道や胃に負担をかける可能性があるため、必ず希釈して摂取することが重要でございます。過剰摂取も避けるべきで、適切な量を継続的に摂取することが推奨されております。その他、家庭での利用として、掃除や消臭、ヘアケアなどにも用いられることがございます。

関連技術についてでございます。りんご酢の製造には、高度な発酵技術と品質管理技術が不可欠です。発酵技術においては、まず酵母によるアルコール発酵を効率的に行い、次に酢酸菌による酢酸発酵を最適化することが重要です。液中発酵や表面発酵といった様々な発酵方法があり、それぞれに特徴がございます。発酵期間、温度、pHなどの条件を厳密に管理することで、安定した品質と風味のりんご酢を製造することが可能となります。また、品質管理技術も非常に重要で、酸度、糖度、風味成分の分析を通じて製品の品質を一定に保ちます。微生物管理も徹底され、異物混入や望ましくない微生物の繁殖を防ぐためのろ過や殺菌技術が用いられます。近年では、機能性成分を強化したりんご酢の開発も進んでおり、特定のポリフェノールやアミノ酸の含有量を高めるための原料選定や発酵条件の調整が行われております。さらに、消費者の飲みやすさを追求するため、フレーバーの選定や甘味料の組み合わせに関する研究も活発で、サプリメントやゼリーといった多様な形態での製品化も進んでおります。

市場背景についてでございます。りんご酢市場は、世界的な健康志向の高まりを背景に、近年著しい成長を遂げております。特に日本では、生活習慣病予防、ダイエット、美容への関心の高まりが、りんご酢の需要を牽引しております。特定保健用食品(トクホ)や機能性表示食品として、その健康効果が科学的に裏付けられた製品が登場したことも、市場拡大の大きな要因となっております。例えば、「食後の血糖値上昇を穏やかにする」「内臓脂肪を減らす」といった具体的な機能性が表示された製品は、消費者の購買意欲を刺激しております。新型コロナウイルス感染症のパンデミック以降は、免疫力向上や健康維持への意識がさらに高まり、りんご酢を含む健康飲料全般の需要が増加いたしました。主要なメーカーとしては、ミツカン、カゴメ、内堀醸造、タマノイ酢などが挙げられ、それぞれが独自のブランド戦略と製品ラインナップを展開しております。流通チャネルは、スーパーマーケット、コンビニエンスストア、ドラッグストアといった従来の小売店に加え、ECサイトでの販売も拡大しており、消費者は手軽にりんご酢を購入できるようになっております。海外市場においても、特に欧米を中心に「Apple Cider Vinegar」ブームが続いており、日本のメーカーもグローバル展開を視野に入れております。

将来展望についてでございます。りんご酢市場は、今後もさらなる成長が期待されております。健康機能の探求は引き続き重要なテーマであり、新たな機能性成分の発見や、既存成分のメカニズム解明が進むことで、よりパーソナライズされた健康ソリューションとしてのりんご酢の可能性が広がると考えられます。製品形態の多様化も進み、より手軽に摂取できるタブレットやグミ、あるいは料理への応用範囲を広げるための調味料としての開発も期待されます。サステナビリティへの意識の高まりから、有機栽培りんごの使用や、環境負荷の低い製造プロセスの導入も重要な要素となるでしょう。また、和食ブームに乗じて、海外でのりんご酢の需要が拡大する可能性もございます。一方で、課題も存在いたします。市場の拡大に伴う価格競争の激化、品質の維持、そしてインターネット上での誤った情報への対応などが挙げられます。消費者の健康意識は常に変化するため、飽きられないための新しい提案や、科学的根拠に基づいた正確な情報提供が、今後の市場を維持・発展させる上で不可欠でございます。りんご酢は、その長い歴史と多様な可能性を秘めた食品として、今後も私たちの健康と食生活に貢献し続けることでしょう。