養殖肥料市場 規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

養殖肥料市場レポートは、肥料の種類(窒素肥料など)、形態(固形粒状、液体など)、養殖種(魚類、甲殻類など)、施用方法(養殖池土壌調整など)、エンドユーザーの農場規模(小規模農場など)、および地域(北米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

養殖肥料市場の概要

市場概要

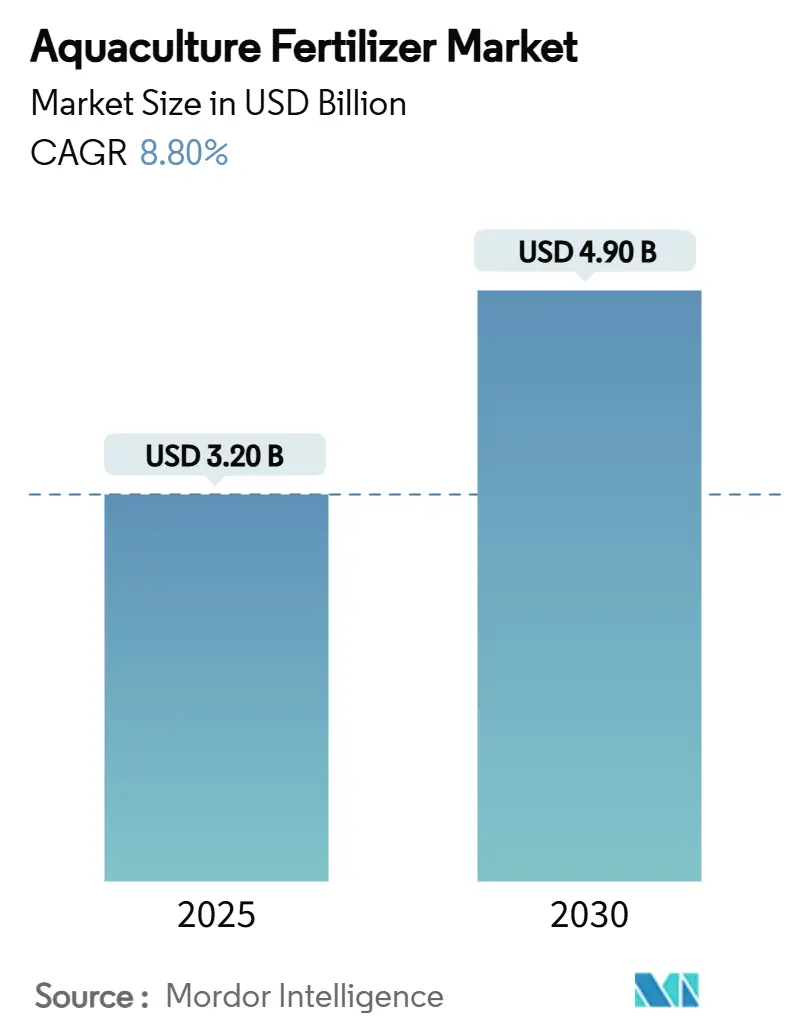

養殖肥料市場は、世界の海産物需要の増加、生産システムの集約化、そして厳しさを増す環境規制下での栄養素効率最適化の必要性から、堅調な成長を遂げています。2025年には32億米ドルに達し、2030年までには49億米ドルに拡大し、年平均成長率(CAGR)は8.8%と予測されています。技術主導の施肥プラットフォーム、統合型多栄養段階養殖(IMTA)の拡大、陸上循環式養殖システム(RAS)の普及が、高度な肥料への堅調な支出を支えています。同時に、富栄養化を抑制するための規制政策や、飼料および原材料価格の変動が、生産者に単位投入量あたりの収量を最大化し、栄養素排出量を削減する製品を求める動機付けとなっています。このダイナミクスは、特にキレート化微量栄養素、バイオ肥料、水溶性製剤において、養殖肥料市場のあらゆる地域で漸進的なイノベーションを促進しています。

地域別では、アジア太平洋地域が最大の市場であり、アフリカが最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 肥料の種類別: 窒素肥料が2024年に34%の市場シェアを占め、リン酸肥料は2030年までに13.5%のCAGRで拡大すると予測されています。

* 形態別: 液体肥料が2024年に41%の市場規模を占め、水溶性製剤は2030年までに15.2%のCAGRで成長すると予測されています。

* 養殖種別: 有鰭魚が2024年に46%の市場規模を占め、甲殻類は2030年までに12.1%のCAGRで最速の成長を遂げると予測されています。

* 施用方法別: 池の土壌調整が2024年に44.9%の市場シェアを維持し、葉面/直接植物施肥は2030年までに13.2%のCAGRを記録すると予測されています。

* エンドユーザーの養殖場規模別: 小規模養殖場が2024年に52.1%の収益シェアを占めましたが、大規模養殖場は2030年までに11.4%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に56%の収益シェアで市場をリードし、アフリカは2030年までに11.8%のCAGRで最高の成長を遂げると予測されています。

世界の養殖肥料市場のトレンドと洞察

促進要因

* 集約型多栄養段階養殖(IMTA)の強化: IMTAは有鰭魚と海藻やムール貝などの抽出種を組み合わせ、過剰な窒素とリンをリサイクルすることで、外部肥料の必要性を減らし、海藻バイオマスから第二の収益源を創出します。規制強化に伴い、IMTAのクローズドループの利点が主要な沿岸市場での肥料需要に影響を拡大すると予想されます。

* ゼロ交換バイオフロックシステムへの移行: この技術は、有毒なアンモニアをタンパク質が豊富な微生物フロックに変換し、水使用量を最大90%削減します。アジアのエビ養殖場で広く採用されており、微生物群集を安定させるために正確な炭素源と微量栄養素カクテルを必要とし、水溶性肥料の需要を促進しています。

* バイオプラスチックおよび炭素回収のための海藻栽培の成長: 海藻の養殖面積が増加しており、海藻は炭素を隔離し、バイオプラスチックサプライチェーンを支えています。海藻は有鰭魚よりも投入量が少ないものの、成長のピーク時には窒素と鉄のパルス施肥が必要であり、特殊肥料の開発を促進しています。

* バイオ肥料を支持する抗生物質不使用生産への政策推進: 主要生産国が抗生物質を制限する中、養殖場は水質と魚の免疫を改善する微生物代替品を模索しています。プロバイオティクスとプレバイオティクスを含むバイオ肥料がこの要件に適合し、エコラベルのプレミアム資格を得ることも多く、市場シェアを拡大しています。

* AI駆動型栄養素投与プラットフォーム: AI駆動型プラットフォームは、水質パラメーター、魚のバイオマス、成長段階をリアルタイムで分析し、肥料の投与量を最適化することで、過剰施肥を減らし、栄養素の利用効率を向上させています。

* 陸上循環式養殖システム(RAS)投資がキレート化微量栄養素の需要を促進: 陸上RASへの投資が増加しており、閉鎖系であるため水質管理が極めて重要です。微量栄養素のわずかな変動が魚の免疫に影響を与えるため、キレート化された微量栄養素の需要が高まっています。

抑制要因

* 富栄養化に関するより厳格な規制: 米国環境保護庁やヨーロッパの水枠組み指令など、栄養素排出に関する厳格な規制が、養殖場に精密肥料と閉鎖系システムの採用を強制しています。これにより、高効率製品の需要は高まるものの、総施用量は横ばいとなり、コンプライアンスコストが増加しています。

* 原材料価格の変動: リン酸塩や窒素の原材料価格は、生産量の変動や地政学的緊張により不安定です。これにより、特にアフリカや東南アジアの小規模養殖場は影響を受けやすく、購入の遅延や施用量の希釈につながっています。

* 栄養豊富な配合飼料が外部肥料の必要性を削減: 栄養素が豊富に配合された飼料の進化により、養殖池への外部からの肥料投入の必要性が減少しています。特に先進的な養殖クラスターでは、飼料の最適化により水質が維持され、肥料の需要が抑制される傾向にあります。

* 新興国における農家の技術能力の低さ: サブサハラアフリカ、東南アジアの一部、南米など新興国では、養殖農家の技術的な知識やリソースが不足しているため、高度な肥料や精密な施肥技術の導入が遅れています。

セグメント分析

* 肥料の種類別: 窒素肥料はタンパク質合成とバイオマス増加に不可欠であり、有鰭魚の高密度養殖で重要です。リン酸肥料は、RASやIMTAにおける精密なリン投入の需要により、最も速い成長が予測されています。複合肥料、有機肥料、バイオ肥料、キレート化微量栄養素も、特定のニーズに対応して成長しています。

* 形態別: 液体製品は均一な分散性と自動注入器との統合性から、最大の市場シェアを占めています。水溶性結晶は、クラウドプラットフォームの施肥ソフトウェアの普及により急速に成長しています。粒状および粉末形態は、広範な池養殖で依然として重要です。

* 養殖種別: 有鰭魚は根強い世界的な需要を背景に最大の市場シェアを占めています。甲殻類はゼロ交換バイオフロック技術の普及により急速に成長しています。軟体動物はIMTAを活用し、海藻および藻類養殖はバイオプラスチックや炭素除去市場の成長に伴い、ターゲットを絞った栄養パルスを必要としています。

* 施用方法別: 池の土壌調整は、堆積物の化学組成が一次生産性を決定するため、依然として中心的な施用方法です。直接水柱施肥は迅速な植物プランクトンの急増をもたらします。アクアポニックスやIMTAにおける葉面および直接植物施肥は、都市型垂直農場の成長により増加しています。

* エンドユーザーの養殖場規模別: 5ヘクタール未満の小規模養殖場が最大の収益シェアを占めていますが、大規模複合施設は、その規模と技術導入能力により、最も速い成長が予測されています。

地域分析

* アジア太平洋: 2024年に56%の市場シェアを占め、中国のコイ養殖池やインドのエビ養殖クラスターが牽引しています。温暖な気候、確立されたサプライチェーン、政府の信用枠が安定した需要を支え、IoTセンサーと液体施肥ポンプの連携も進んでいます。

* アフリカ: 2030年までに11.8%のCAGRで最速の拡大地域と予測されています。政府は養殖をタンパク質不足と農村雇用の解決策と見なしており、エジプトや南アフリカが牽引しています。課題は残るものの、多国籍サプライヤーが現地ブレンドハブを設立する余地があります。

* ヨーロッパおよび北米: ヨーロッパは厳格な栄養素制限、ハイテクなサケ養殖場、野心的な海藻目標によって成熟した需要を示しています。ノルウェーの戦略は沖合プラットフォームとIMTAを重視し、精密施用ソフトウェアの採用を加速しています。北米は、連邦機関が沖合養殖機会区域と陸上RASプロジェクトの資金調達を承認するにつれて着実な成長を維持し、データ駆動型施肥を好んでいます。

競争環境

養殖肥料市場は中程度の集中度であり、上位5社が世界収益の半分以下を占め、残りの半分以上は地域およびニッチなプレーヤーが占めています。これにより競争が維持され、イノベーションが促進されています。物流、研究開発、デジタル農業ソリューションにおける規模の優位性により、大手企業は品質と持続可能性のベンチマークを設定しています。

M&A活動も活発で、Merck Animal HealthによるElancoの養殖事業買収(2025年2月)、ICL GroupによるLavie Bioの買収(2025年7月)、Kochによるアイオワ州の窒素工場買収(36億米ドル)などがあります。スタートアップ企業も、SINTEFの藻類駆動型アンモニアから肥料への変換方法や、Agriloopsの海水アクアポニックス拡大のための資金調達など、ニッチな分野を開拓しています。これらの動きは、技術的障壁の上昇を示唆しており、小規模な地域ブレンド業者は戦略的提携または撤退を余儀なくされる可能性があります。

主要プレーヤーには、Yara International ASA、The Mosaic Company、Nutrien Ltd.、ICL Group Ltd.、Haifa Negev technologies Ltd.などが挙げられます。

最近の業界動向

* 2024年12月: ICAR-CIBAはAgrocel Industriesと覚書を締結し、海水由来のミネラルミックス「AQUALAABH」を評価し、エビ養殖の生産性と持続可能性向上を目指しています。

* 2024年7月: Merck Animal HealthはElancoの養殖部門の買収を完了し、統合された栄養と健康のポートフォリオを強化しました。

* 2024年3月: EuroChemはブラジルにリン酸肥料複合施設を開設し、年間100万トンの生産能力を持つことで、リン酸肥料の国内供給量を増加させ、養殖肥料の需要をサポートする可能性があります。

本レポートは、世界の水産養殖用肥料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模については、2025年に32億米ドルに達し、2030年までには49億米ドルに成長すると予測されており、水産養殖産業における肥料の重要性が高まっていることを示しています。

市場の成長を牽引する主な要因としては、統合的多栄養養殖(IMTA)の強化、ゼロ交換バイオフロックシステムへの移行、バイオプラスチックや炭素回収を目的とした海藻栽培の拡大が挙げられます。また、抗生物質不使用の生産を推進する政策がバイオ肥料の利用を促進しているほか、AIを活用した栄養素投与プラットフォームの登場や、陸上循環式養殖システム(RAS)への投資増加がキレート微量栄養素の需要を高めています。

一方で、市場の成長を抑制する要因も存在します。富栄養化に関する規制の厳格化、原材料価格の変動、栄養豊富な配合飼料の普及による外部肥料需要の低下、新興国における養殖業者の技術力不足などが挙げられます。

肥料の種類別では、リン酸肥料が特に急速に成長しており、RAS運用における精密なリン管理の役割から、2030年までに年平均成長率(CAGR)13.5%を記録すると予測されています。形態別では、水溶性肥料が注目されており、即座に溶解し、自動注入器との相性が良く、リアルタイムでの栄養素調整を可能にするため、2030年までにCAGR 15.2%で成長すると見込まれています。

規制環境は、厳格な栄養素排出規制により、養殖業者が精密な投与ツールやバイオ肥料の利用へと移行することを促しており、これが単位あたりの価値を高める傾向にあります。技術的な展望も市場の動向に大きな影響を与えています。

本レポートでは、肥料の種類(窒素肥料、リン酸肥料、カリ肥料、複合肥料、有機/バイオ肥料、キレート微量栄養素肥料)、形態(固形粒状、固形粉末、液体、水溶性)、養殖種(魚類、甲殻類、軟体動物、海藻・藻類)、施用方法(池底土壌調整、水柱施肥、統合システムにおける葉面/直接植物施肥)、エンドユーザーの農場規模(小規模、中規模、大規模)といった多角的なセグメントで市場を分析しています。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの各市場が詳細に調査されており、特にアジア太平洋地域は主要な養殖国を多く含むため、重要な市場と位置付けられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Yara International ASA、Nutrien Ltd.、The Mosaic Companyなど、主要な15社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向が含まれています。

全体として、水産養殖用肥料市場は、持続可能な養殖方法への移行と技術革新に支えられ、今後も堅調な成長が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 統合的多栄養段階養殖の強化

- 4.2.2 無交換バイオフロックシステムへの移行

- 4.2.3 バイオプラスチックおよび炭素回収のための海藻栽培の成長

- 4.2.4 生物肥料を優遇する抗生物質不使用生産への政策推進

- 4.2.5 AI駆動型栄養素投与プラットフォーム

- 4.2.6 陸上RAS投資がキレート微量栄養素の需要を促進

-

4.3 市場抑制要因

- 4.3.1 富栄養化規制の強化

- 4.3.2 原材料価格の変動

- 4.3.3 栄養豊富な配合飼料による外部肥料の必要性の低下

- 4.3.4 新興国における農家の技術力の低さ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

-

5.1 肥料の種類別

- 5.1.1 窒素肥料

- 5.1.2 リン酸肥料

- 5.1.3 カリ肥料

- 5.1.4 複合/混合肥料

- 5.1.5 有機/バイオ肥料

- 5.1.6 キレート微量栄養素肥料

-

5.2 形態別

- 5.2.1 固体 – 粒状

- 5.2.2 固体 – 粉末

- 5.2.3 液体

- 5.2.4 水溶性

-

5.3 養殖種別

- 5.3.1 有鰭魚

- 5.3.2 甲殻類

- 5.3.3 軟体動物

- 5.3.4 海藻および藻類

-

5.4 施用方法別

- 5.4.1 池底土壌改良

- 5.4.2 水柱施肥

- 5.4.3 統合システムにおける葉面/直接植物施肥

-

5.5 エンドユーザー農場規模別

- 5.5.1 小規模農場(5ヘクタール未満)

- 5.5.2 中規模農場(5~50ヘクタール)

- 5.5.3 大規模企業(50ヘクタール超)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ヤラ・インターナショナル ASA

- 6.4.2 ニュートリエン株式会社

- 6.4.3 ザ・モザイク・カンパニー

- 6.4.4 ICLグループ株式会社

- 6.4.5 CFインダストリーズ・ホールディングス株式会社

- 6.4.6 ソシエダード・キミカ・イ・ミネラ・デ・チリ S.A.

- 6.4.7 シノケム・グループ株式会社(シノケム・ホールディングス・コーポレーション)

- 6.4.8 ユーロケム・グループAG

- 6.4.9 キンジェンタ・エコロジカル・エンジニアリング・グループ株式会社

- 6.4.10 ハイファ・ネゲブ・テクノロジーズ株式会社

- 6.4.11 河北モンバンド水溶性肥料株式会社

- 6.4.12 コロマンデル・インターナショナル・リミテッド(ムルガッパ・グループ)

- 6.4.13 青島シーウィン・バイオテック・グループ株式会社

- 6.4.14 オスタラ栄養素回収技術株式会社

- 6.4.15 アグロリキッド

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

養殖肥料とは、水産養殖において、魚介類や藻類の健全な成長を促進するために、水中の栄養塩濃度を調整する目的で使用される物質の総称でございます。陸上農業における肥料と同様に、養殖対象生物が直接利用する栄養素を供給するだけでなく、養殖生態系の食物連鎖の基盤となる植物プランクトンや微生物の増殖を促し、間接的に養殖生物の餌となる天然餌料を豊富にする役割も担っております。特に、広大な池や湖沼を利用した養殖において、水中の生産性を高める上で不可欠な資材として位置づけられております。

養殖肥料には、その成分や形態によって様々な種類がございます。まず、成分による分類では、大きく有機肥料と無機肥料に分けられます。有機肥料は、鶏糞、豚糞、牛糞といった畜産排泄物、魚粉、油粕、米ぬかなどの農産副産物、あるいはこれらを加工したものが含まれます。これらは水中で微生物によって分解される過程で、養殖生物に必要な栄養塩を徐々に供給し、底質改善や微生物相の活性化にも寄与する特徴がございます。一方、無機肥料は、窒素、リン酸、カリウムといった主要な栄養素を化学的に合成したもので、尿素、硝酸アンモニウム、過リン酸石灰、塩化カリウムなどが代表的でございます。これらは即効性があり、水中の栄養塩濃度を精密に調整できる利点がございます。また、鉄やマンガン、亜鉛などの微量元素を補給するための肥料も存在し、特定の栄養欠乏を解消する目的で使用されます。形態としては、水に溶かして散布する液体肥料と、池底に沈めて徐々に溶け出す固形肥料があり、養殖方法や目的に応じて使い分けられております。近年では、特定の有用微生物を配合した微生物資材も養殖肥料の一種として注目されており、水質浄化や病害抑制効果も期待されております。

養殖肥料の主な用途は、養殖池の生産性向上にございます。具体的には、養殖を開始する前の池に肥料を投入し、植物プランクトンの増殖を促す「池の肥育」が挙げられます。植物プランクトンは光合成によって増殖し、これを餌とする動物プランクトンが増加します。さらに、これらのプランクトンは、稚魚や甲殻類(エビ、カニなど)の天然餌となり、養殖生物の初期成長を大きくサポートいたします。特に、ティラピア、コイ、ナマズなどの淡水魚や、エビの養殖において、天然餌料の供給は飼料コストの削減と成長促進に直結するため、養殖肥料の適切な使用が非常に重要でございます。また、養殖期間中も、水中の栄養塩バランスが崩れた際に追肥として使用されることもございます。適切な施肥は、養殖生物の栄養状態を改善し、免疫力の向上にも寄与すると考えられております。しかし、過剰な施肥は水中の富栄養化を招き、アオコなどの有害藻類の異常発生や、溶存酸素の低下、底質の悪化といった水質問題を引き起こす可能性があるため、慎重な管理が求められます。

養殖肥料の利用には、様々な関連技術が密接に関わっております。最も重要なのは、水質モニタリング技術でございます。pH、溶存酸素量、水温、アンモニア、亜硝酸、硝酸、リン酸塩などの水質項目をリアルタイムで測定し、そのデータに基づいて肥料の種類や投入量を決定いたします。近年では、IoTセンサーやAIを活用した自動モニタリングシステムが導入され、より精密な水質管理と施肥計画が可能になっております。また、閉鎖循環式養殖システム(RAS)においては、排水中の栄養塩を回収し、再利用する技術が開発されており、環境負荷の低減と資源の有効活用が図られております。さらに、微生物を活用したバイオレメディエーション技術も関連が深く、有用微生物資材を投入することで、水質浄化や底質改善、病原菌の抑制効果が期待されております。これらの技術は、養殖肥料の効率的かつ環境に配慮した使用を可能にし、持続可能な養殖業の発展に貢献しております。

養殖肥料の市場背景は、世界的な食料需要の増加と、それに伴う養殖業の拡大によって形成されております。天然漁業資源の枯渇が進む中、養殖業は人類のタンパク質供給源としてその重要性を増しており、養殖生産量の増加は今後も続くと予測されております。この養殖業の成長が、養殖肥料の需要を押し上げる主要な要因でございます。一方で、養殖排水による環境汚染への懸念から、各国で環境規制が強化されており、肥料の適正使用や環境負荷の低い製品へのシフトが求められております。有機認証やエコラベルの取得を目指す養殖業者にとって、環境に配慮した肥料の選択は不可欠でございます。また、飼料価格の高騰やエネルギーコストの上昇といった生産コストの増加は、養殖業者にコスト削減圧力をかけており、天然餌料の供給を増やすことで人工飼料の使用量を減らせる養殖肥料は、その解決策の一つとして注目されております。このような背景から、より効率的で環境に優しい養殖肥料の開発競争が活発化しております。

将来展望として、養殖肥料は持続可能性と精密養殖の進展とともに進化していくと考えられます。環境負荷の低減は引き続き最重要課題であり、バイオベースの肥料や、養殖排水から栄養塩を回収・再利用する循環型肥料の開発が加速するでしょう。これにより、養殖業全体の環境フットプリントを削減し、よりエコフレンドリーな生産体制への移行が促進されます。また、AIやIoT、ビッグデータ分析を活用した精密養殖の普及に伴い、養殖肥料の投入はさらに最適化されると予想されます。個々の養殖池のリアルタイムな水質データ、養殖生物の成長段階、気象条件などを総合的に分析し、必要な栄養素を必要な時に必要な量だけ供給する、オーダーメイドの施肥計画が一般的になるでしょう。これにより、肥料の無駄をなくし、生産効率を最大化することが可能になります。さらに、単なる栄養供給に留まらず、養殖生物の免疫力向上やストレス軽減、病害抵抗力強化といった機能性を持つ肥料の開発も進むと見込まれます。特定の有用微生物を配合したプロバイオティクス肥料の進化は、養殖生物の健康維持と生産性向上に大きく貢献するでしょう。国際的な協力と標準化も進み、持続可能な養殖のための肥料の品質基準や使用ガイドラインが整備されることで、養殖肥料はより安全で効率的な食料生産を支える重要な役割を担っていくことと存じます。