養殖水産物市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

世界の水産養殖製品市場レポートは、製品タイプ(飼料、設備、肥料、化学物質および添加物)、養殖環境(淡水、海水、汽水)、種(コイ、サケ科魚類、ティラピアなど)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

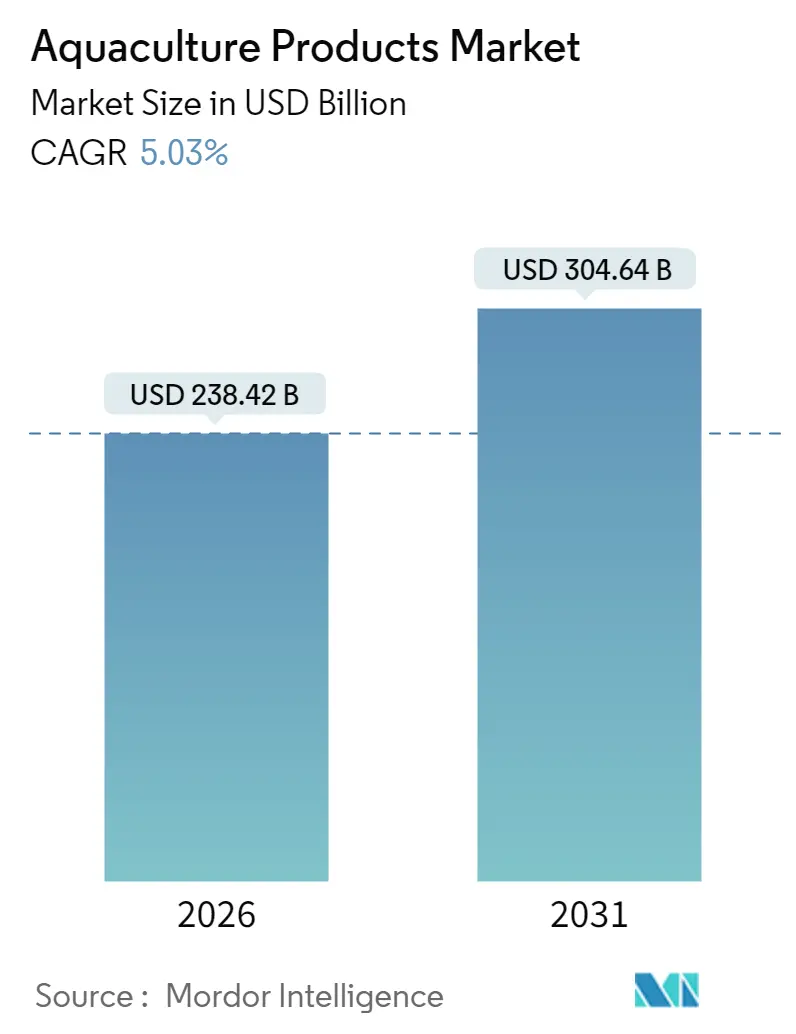

水産養殖製品市場は、2025年の2,270億米ドルから、2026年には2,384.2億米ドル、2031年には3,046.4億米ドルに成長すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は5.03%です。この成長は、シーフード消費の増加、天然漁獲量の減少、および単位コストを削減しバイオセキュリティを強化する技術主導型養殖システムへの急速な移行によって支えられています。飼料は生産コストの60~70%を占める最大の費用項目であり、飼料成分と精密栄養における継続的な革新が、投入価格の変動にもかかわらず利益率を拡大しています。循環式養殖システム(RAS)やAI駆動型給餌プラットフォームは、試験段階から商業規模へと移行し、生存率を向上させ、最終市場に近い場所での生産を可能にしています。閉鎖型養殖設計と持続可能な調達基準を支持する規制上のインセンティブも、水産養殖製品市場への資本流入を加速させています。

市場規模(2026年)は2,384.2億米ドル、市場規模(2031年)は3,046.4億米ドル、成長率(2026-2031年)は5.03% CAGRです。最も急速に成長している市場はアフリカ、最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。

主要な市場動向と洞察

市場の推進要因:

* シーフードタンパク質需要の増加: 世界の一人当たりの魚消費量は増加し続けており、消費者は赤肉よりも手頃でオメガ3が豊富なタンパク質を優先しています。国連食糧農業機関(FAO)は、2032年までに養殖が総魚生産量の54%を供給すると予測しています(2022年の51%から増加)。ナイジェリアやケニアなどの新興経済国では、深刻なタンパク質不足が官民投資を刺激しています。

* 天然漁獲量の減少: 多くの商業魚種は最大持続可能漁獲量かそれ以上で漁獲されており、北大西洋、地中海、メキシコ湾全体で漁獲枠が厳しくなっています。米国のシーフード貿易赤字は2024年に170億米ドルに達し、政策立案者は養殖を食料安全保障の解決策と位置付けています。

* 持続可能な養殖に対する政府のインセンティブ: 税制優遇措置から低金利のインフラ融資まで、財政的刺激策が現代の孵化場や飼料工場の回収期間を短縮しています。米国国家養殖イニシアチブは、2025-2026会計年度に沿岸プロジェクトに500万米ドルを割り当てました。中国は適格な養殖企業に申告所得の半分のみ課税し、アフリカでは多国間貸付機関が池の改修、コールドチェーン物流、職業訓練を支援しています。

* 循環式養殖システム(RAS)における技術導入: RASは水の最大99%を再利用し、理想的な温度、酸素、pHを維持できるため、病気の発生や抗生物質の使用を大幅に削減します。世界のプロジェクトバックログは240万トンを超えていますが、高い設備投資が一部の建設を遅らせています。アイスランドのFirst Water社は、2028年までに年間5万トンの生産を目指す地熱発電サーモン施設を拡大するために8,200万ユーロ(8,900万米ドル)を確保しました。

* AIを活用した精密給餌の成長と昆虫ベースの飼料成分の拡大も、市場成長の重要な推進要因です。

市場の抑制要因:

* 病気の発生とバイオセキュリティコストの増加: 伝染性サケ貧血症(ISA)や早期死亡症候群(EMS)などの病原体は、年間推定65億米ドルの世界的な損失をもたらし、群全体を壊滅させる可能性があります。ノルウェーでは2024年に13件のISAサイトが確認されました。

* 魚粉と大豆の原材料価格の変動: エルニーニョ現象によるペルーでの混乱により、魚粉価格は2023年から2024年の間に25%上昇し、大豆先物価格は地政学的緊張により18%変動しました。飼料は変動費の最大70%を占めるため、価格の乱高下は利益率を圧迫します。

* ESG投資家からの社会的ライセンス圧力と海洋医薬品の規制承認の不足も、市場の成長を抑制する要因です。

セグメント分析

* 製品タイプ別:

* 飼料は2025年に収益の43.40%を占め、最大のシェアを維持しました。機能性添加物、消化酵素、酸性化剤、免疫調節剤の安定したパイプラインが、飼料転換率の向上を約束しています。多国籍企業や地域の飼料工場は、魚粉ゼロの飼料を試しており、昆虫タンパク質スタートアップとのクロスライセンス契約を促進しています。

* 設備は酸素拡散器から自動選別機まで多岐にわたり、アジア太平洋地域の淡水池における飼育密度目標と需要が連動しています。

* 肥料は2031年までに7.09%のCAGRで最も速く成長するセグメントです。特に南アジアの伝統的な半集約型養殖を支えています。栄養分析、病気診断、マイクロローンを含むバンドルされたテクノロジーパッケージが、サプライヤーの囲い込みを深め、デジタル化を加速させています。市場は、ハードウェア、ソフトウェア、消耗品を単一の請求書に統合するソリューションプロバイダーへと傾倒しています。

* 養殖環境別:

* 淡水システムは2025年に収益の61.35%を生み出し、中国、インド、エジプトのコイ、ティラピア、ナマズの池が中心です。低い初期投資と確立された飼育技術が、飼料コストが上昇しても淡水養殖の回復力を維持しています。

* 海洋養殖は、投資家が高価値のサケ、コビア、ブリなどの魚種をターゲットにしているため、6.18%のCAGRで拡大しています。深海係留や耐嵐性ケージの進歩により、海岸線の制約を回避しつつ、手つかずの海流を利用できる沖合での設置が可能になっています。

* 汽水養殖は、歴史的にエビと同義でしたが、現在では甲殻類と海藻を組み合わせたポリカルチャーモデルを模索し、廃棄栄養素を収益化しています。予測期間中、海洋および汽水プロジェクトは淡水から徐々にシェアを奪うと予想されますが、淡水の確立された基盤は、今後10年間を通じて水産養殖製品市場規模の礎であり続けます。

* 魚種別:

* コイは2025年の市場価値の36.45%を占め、中国、インド、バングラデシュ、東ヨーロッパでの強い需要に支えられています。広範な池ネットワークと地元で配合された飼料により、養殖における単位コストは最も低く、家禽や豚肉に対する競争力を維持しています。

* エビ・クルマエビは7.28%のCAGRで最も速い成長軌道を示しています。エクアドル、インド、ベトナムは、病気耐性のためのゼロ水交換式養殖システムと選択的育種プログラムを展開し、輸出量を押し上げています。

* サケ科魚類は、特に陸上RASが消費者ハブに近い場所での年間収穫を約束するため、プレミアムな位置付けと価格を維持しています。

* ティラピアと軟体動物は、アフリカと南アメリカで増加するタンパク質需要を満たしており、孵化場の近代化に対する多国間助成金によって支援されています。

地域分析

* アジア太平洋地域は2025年に水産養殖製品市場の最大のシェア(31.70%)を占めました。これは、中国の規模と、インドのエビやパンガシウスへの多様化によって牽引されています。政府のインセンティブ、法人所得税割引、補助金付き電力、優遇的な土地リースが拡大を後押しし続けています。中国の生産者は、消費者のプレミアム魚種へのシフトを反映して、より高価値のハタやスズキに転換しています。インドは、すでに世界最大のエビ輸出国であり、バイオセキュリティリスクを低減するために親魚センターとRASティラピアモジュールに投資しています。

* アフリカは2031年までに7.06%のCAGRで最も急速に成長している地域です。エジプトの年間約200万トンの生産量は淡水養殖の優位性を示していますが、資源の制約により、ナイルデルタ沿いの循環式およびケージ養殖へと事業者が移行しています。ナイジェリアやケニアなどのサハラ以南の国々は、多国間融資を受けてティラピアの孵化場や飼料工場を拡大しています。高い若年失業率とタンパク質不足は、ドナー資金を引き付ける説得力のある社会経済的根拠を生み出しています。

* ヨーロッパと北米は、オフショアおよび陸上システムを支持する規制枠組みが進化するにつれて、安定した中程度の単一桁成長を遂げています。ノルウェーはサケ革新の中心地であり、マリンドーナツやギガスモルト施設などの閉鎖型養殖設計を推進しています。米国では、国家養殖開発計画が合理化された許認可と官民研究コンソーシアムを重視しています。カナダの沿岸移行計画は、フロー型とRAS技術を組み合わせたハイブリッドモデルへの投資を促進しています。

競争環境

世界の市場は細分化されており、上位5社のサプライヤーが総収益の約14.8%を支配しており、統合の余地が大きいことを示唆しています。Mowi ASAが約4%のシェアでリードし、Nova Seaなどの買収により垂直統合を深めています。Nutrecoが3.6%で続き、センサー専門企業Eruvakaの完全所有権を確保し、デジタル飼料バンドルを強化しています。BioMarは2025年初頭に飼料販売量が2桁増加し、原材料の変動にもかかわらず強い需要を示しています。

戦略的焦点は技術的な優位性に集まっており、AKVA GroupによるObserve Technologiesの買収や、SalMarのMarine Donutがその例です。プライベートエクイティの流入も増加しており、American Industrial PartnersはAker BioMarineのクリルミール部門に5億9,000万米ドルを支払い、代替タンパク質の台頭に賭けています。地域専門企業も活発で、エクアドルのエビ統合業者はトレーサビリティプラットフォームを展開し、ベトナムの輸出業者は微生物水質管理体制を強化しています。進化する水産養殖製品市場において、技術主導の差別化とサプライチェーン管理が、増分シェアを獲得するための鍵となるでしょう。

最近の業界動向

* 2025年6月: SalMar社が、脱走防止と病気リスク低減を目的とした600メートルトンの閉鎖型養殖ユニット「マリンドーナツ」を発表しました。

* 2024年12月: First Water社が、アイスランドのRASサーモン養殖場向けに8,200万ユーロ(8,900万米ドル)を調達し、2029年までに5万メートルトンの生産を目指しています。

* 2024年6月: カナダは、ブリティッシュコロンビア州でのオープンネットペンを2029年6月をもって完全に禁止することを決定し、移行計画の草案を発表しました。

このレポートは、世界の水産養殖製品市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本レポートは、世界の水産養殖製品市場を多角的に分析しています。具体的には、製品タイプ(飼料、設備、肥料、化学品・添加物)、養殖環境(淡水、海水、汽水)、主要な魚種(コイ、サケ科魚類、ティラピア、エビ・クルマエビ、軟体動物、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に市場を詳細に調査しています。

2. 市場規模と成長予測

世界の水産養殖製品市場は、2026年には2,384億2,000万米ドルの規模に達し、2031年には3,046億4,000万米ドルまで成長すると予測されており、今後も堅調な拡大が見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、世界的な魚介類タンパク質の需要増加、天然魚資源の減少、持続可能な養殖に対する政府の奨励策が挙げられます。さらに、循環式養殖システム(RAS)などの技術導入、AIを活用した精密給餌の進展、昆虫ベースの飼料成分の拡大も重要な推進力となっています。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。主な阻害要因としては、疾病の発生とそれに伴うバイオセキュリティコストの増加、魚粉や大豆などの原材料価格の変動、ESG(環境・社会・ガバナンス)投資家からの社会的受容性に関する圧力、および海洋医薬品の規制承認の不足が挙げられます。

5. 技術的展望

今後5年間で水産養殖の生産を大きく変革すると予想される主要技術には、循環式養殖システム(RAS)、機械視覚による給餌プラットフォーム、昆虫ベースの飼料成分、および閉鎖型オフショアケージが含まれます。これらの技術は、運用効率と持続可能性の基準を再定義すると期待されています。

6. 地域別分析(アフリカに注目)

地域別では、アフリカが将来の市場拡大におけるホットスポットとして特に注目されています。アフリカ地域は年平均成長率(CAGR)7.06%を記録すると予測されており、これはタンパク質需要の増加、孵化場や飼料工場への多国間融資、ティラピアやナマズ養殖に適した気候条件によって後押しされています。

7. 飼料革新の重要性

飼料は水産養殖における変動費の最大70%を占めるため、収益性において極めて重要な要素です。代替タンパク質やAIを活用した精密給餌における進歩は、水産養殖製品市場全体の利益率を直接的に向上させると考えられています。

8. 競争環境

競争環境は中程度に分散しており、上位5社が収益シェアの約15%を占めるに過ぎません。これは、市場に統合やニッチな専門化の余地があることを示唆しています。レポートでは、Mowi ASA、Nutreco、Cargill Animal Nutrition、BioMar Group、Xylem、Pentair、AKVA Group、Thai Union Group、Cooke Aquaculture、Cermaq Group、Tassal Group、Aller Aqua、Elanco Animal Health、BASF、Alltech、Ridley Corporation、Innovasea、AquaBounty Technologies、Benchmark Holdingsなどの主要企業がプロファイルされています。

9. 市場機会と将来展望

本レポートは、これらの詳細な分析を通じて、市場の機会と将来の展望についても言及し、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 魚介類タンパク質の需要増加

- 4.2.2 天然漁獲魚資源の減少

- 4.2.3 持続可能な養殖に対する政府のインセンティブ

- 4.2.4 循環システムにおける技術導入

- 4.2.5 AIを活用した精密給餌の成長

- 4.2.6 昆虫由来飼料原料の拡大

- 4.3 市場の阻害要因

- 4.3.1 疾病発生とバイオセキュリティコスト

- 4.3.2 魚粉と大豆の原材料価格の変動

- 4.3.3 ESG投資家からの社会的受容性への圧力

- 4.3.4 海洋医薬品の規制承認の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 飼料

- 5.1.2 設備

- 5.1.3 肥料

- 5.1.4 化学品および添加物

- 5.2 養殖環境別

- 5.2.1 淡水

- 5.2.2 海水

- 5.2.3 汽水

- 5.3 種別

- 5.3.1 コイ

- 5.3.2 サケ科魚類

- 5.3.3 ティラピア

- 5.3.4 エビ

- 5.3.5 軟体動物

- 5.3.6 その他(ナマズ、スズキなど)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 エクアドル

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ノルウェー

- 5.4.3.2 英国

- 5.4.3.3 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 エジプト

- 5.4.6.2 南アフリカ

- 5.4.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mowi ASA

- 6.4.2 Nutreco

- 6.4.3 Cargill Animal Nutrition

- 6.4.4 BioMar Group

- 6.4.5 Xylem

- 6.4.6 Pentair

- 6.4.7 AKVA Group

- 6.4.8 Thai Union Group

- 6.4.9 Cooke Aquaculture

- 6.4.10 Cermaq Group

- 6.4.11 Tassal Group

- 6.4.12 Aller Aqua

- 6.4.13 Elanco Animal Health

- 6.4.14 BASF

- 6.4.15 Alltech

- 6.4.16 Ridley Corporation

- 6.4.17 Innovasea

- 6.4.18 AquaBounty Technologies

- 6.4.19 Benchmark Holdings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

養殖水産物とは、天然の環境下で自然に育つ水産物とは異なり、人間が管理する環境下で、餌を与え、生育を促して育てられた魚介類や藻類などの総称でございます。これは、水産資源の枯渇や需要の増加に対応するため、安定的な食料供給を目的として発展してきた産業であり、その重要性は年々高まっております。

養殖される水産物の種類は非常に多岐にわたります。魚類では、マダイ、ブリ、カンパチ、トラフグ、ヒラメ、ウナギ、サケ・マス類などが代表的で、近年ではクロマグロの完全養殖も実用化されつつあります。貝類では、カキ、ホタテ、アコヤガイ(真珠養殖)、アサリ、ハマグリなどが盛んに養殖されており、特にカキやホタテは国内外で高い需要がございます。また、海藻類では、ノリ、ワカメ、コンブ、モズクなどが大規模に養殖され、日本の食文化に深く根付いております。その他、クルマエビなどの甲殻類や、一部のウニ、ナマコなども養殖の対象となっております。これらの養殖対象は、地域の気候や水質、市場の需要に応じて多様な発展を遂げております。

養殖水産物の用途は、主に食用でございます。刺身、寿司、焼き物、煮物、揚げ物といった家庭料理や外食産業での利用はもちろんのこと、加工食品の原料としても幅広く活用されております。例えば、練り製品、缶詰、冷凍食品、レトルト食品などに加工され、消費者の食卓に届けられております。また、食用以外では、アコヤガイから生産される真珠が宝飾品として利用されるほか、魚粉が飼料として、あるいは一部の成分が医薬品や化粧品の原料として活用されることもございます。このように、養殖水産物は私たちの生活の様々な側面に貢献しております。

養殖水産物の生産を支える関連技術は、日々進化を遂げております。養殖システムには、海上に設置されたいけすや筏で行う「海上養殖」と、陸上の施設で水槽を用いて行う「陸上養殖」がございます。特に陸上養殖は、閉鎖循環式やかけ流し式などがあり、水温や水質を厳密に管理できるため、病気のリスクを低減し、安定した生産が可能となる点が特徴でございます。また、種苗生産技術の進歩により、天然資源に頼らずに稚魚や稚貝を安定的に供給できるようになりました。飼育管理においては、魚種ごとに最適な栄養バランスを考慮した配合飼料の開発が進み、成長促進や肉質改善に寄与しております。水質管理技術も重要であり、酸素濃度、水温、pH、アンモニアや硝酸塩の除去など、魚介類が快適に生育できる環境を維持するための技術が不可欠でございます。さらに、疾病対策としてワクチン接種や環境改善による予防、適切な薬剤の使用が行われております。近年では、IoTやAIを活用したスマート養殖も導入され、自動給餌、水質監視、魚群の行動分析などが可能となり、生産効率の向上と労働力削減に貢献しております。品種改良も進められており、成長速度が速く、病気に強く、肉質の良い品種の開発が期待されております。

市場背景としましては、世界的な人口増加に伴う食料需要の増大と、天然水産資源の減少が養殖水産物の重要性を高めております。国連食糧農業機関(FAO)の報告によれば、世界の水産物供給量の半分以上が養殖によるものとなっており、今後もその割合は増加すると予測されております。国内市場においては、消費者の天然物志向が根強い一方で、養殖技術の向上により品質が向上した養殖水産物への評価も高まっております。特に、鮮度や安定供給の面で養殖物が優位性を持つ場合もございます。しかしながら、養殖産業はいくつかの課題に直面しております。環境負荷の側面では、餌の原料となる魚粉の持続可能性、養殖場からの排水による海洋汚染、抗生物質の使用などが懸念されることがございます。また、高密度養殖による疾病の発生リスク、餌料費や電気代などの生産コストの高騰、労働力不足も大きな課題となっております。これらの課題を克服し、持続可能な養殖業を確立することが求められております。

将来展望としましては、養殖水産物は食料安全保障の要として、その役割を一層強化していくと考えられます。持続可能性を追求するため、環境負荷の少ない養殖技術の開発が加速するでしょう。例えば、陸上養殖における閉鎖循環システムのさらなる高度化や、複数の生物を共生させる多栄養段階養殖(IMTA)の普及などが挙げられます。また、AI、IoT、バイオテクノロジーといった先端技術の活用は、スマート養殖の実現を後押しし、生産効率の向上、コスト削減、品質管理の徹底に貢献すると期待されております。ゲノム編集技術などを活用した新品種の開発により、成長が早く、病気に強く、栄養価の高い高付加価値な養殖水産物の生産も可能になるかもしれません。さらに、これまで養殖が困難であった新規魚種の養殖技術が確立され、市場の多様化が進む可能性もございます。国際市場においては、アジアを中心に養殖水産物の需要が拡大しており、日本の高品質な養殖技術や製品が輸出市場でさらに存在感を増していくことも期待されます。これらの取り組みを通じて、養殖水産物は、地球規模での食料問題の解決に貢献し、持続可能な社会の実現に向けた重要な柱となるでしょう。