水生除草剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

水生除草剤市場レポートは、製品タイプ(グリホサート、2,4-Dなど)、作用機序(選択的除草剤など)、施用方法(茎葉処理など)、エンドユーザー産業(農業用水域など)、製剤(液剤など)、および地域(北米、南米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水生除草剤市場の概要

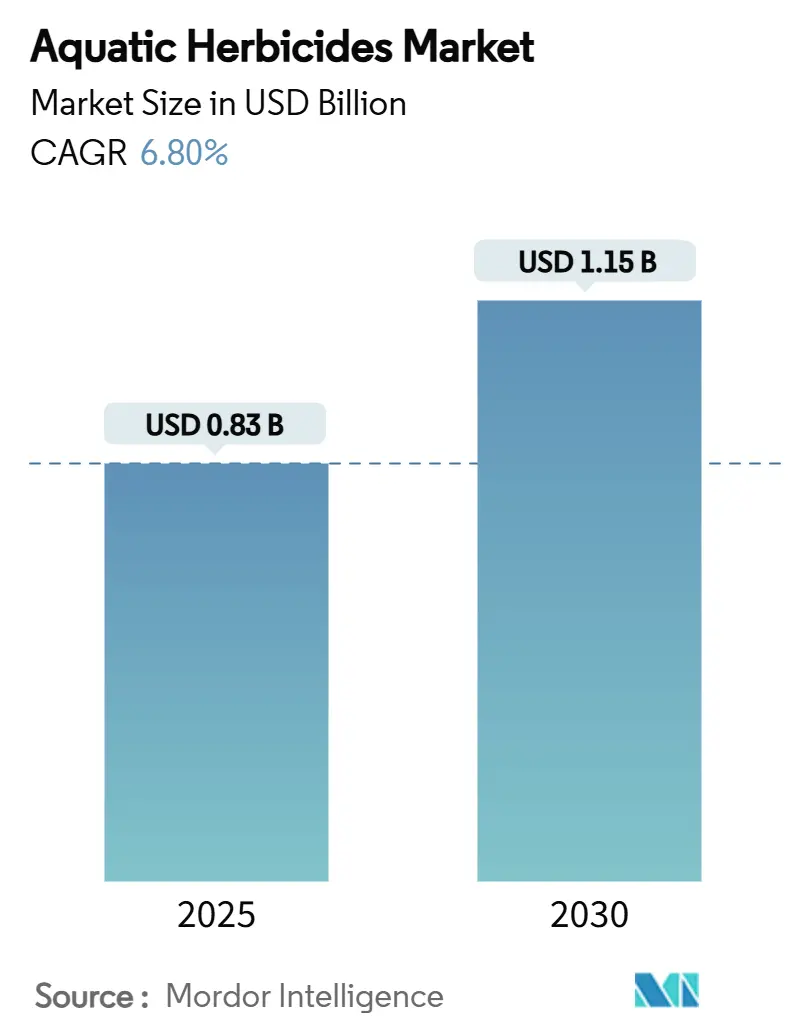

水生除草剤市場は、2025年には8億3,000万米ドルに達し、2030年までに11億5,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.8%です。この成長は、リスク低減型有効成分の広範な採用、機械的除去コストの上昇、および修復プログラムの拡大によって主に推進されています。次世代化学物質に対する規制当局の承認は、適用期間を短縮し、デジタル水深測量やドローン散布システムは、小規模な湖沼地域における参入コストを削減しています。競争環境は、技術サポートとコンプライアンスの専門知識を包括的に提供できる確立されたサプライヤーに有利ですが、地域専門家も地域の水質基準に合わせたカスタム製剤を提供することで成長の余地を見出しています。透明で雑草のない湖を収益化するエコツーリズムの取り組みは、公的資金のプールを着実に拡大させ、政府機関に長期的な植生計画のための予測可能な予算を提供しています。

主要な市場動向と洞察

製品タイプ別:

2024年にはグリホサートが水生除草剤市場シェアの42%を占め、その広範な効果が証明されています。しかし、価格の下落と環境規制の強化により、その価値は低下しつつあります。一方、イマザモックスは2030年までに11.8%のCAGRで成長すると予測されており、他の製品カテゴリーを上回る勢いです。イマザモックスの選択的特性は、漁業や飲料水用途に適しており、非標的への影響を最小限に抑えるために費用を惜しまない機関から注目を集めています。2,4-Dやトリクロピルなどの他のセグメントもニッチな地位を占めており、2,4-Dは排水路で、トリクロピルは水辺の木質種に対して効果を発揮します。イマザピルは大規模な貯水池で不可欠であり、ジクワットは迅速な枯死効果を提供します。

作用機序別:

2024年には非選択性製剤が水生除草剤市場規模の59%を占め、湖全体の改修作業の主力として機能しています。広範囲スペクトルの製品は、密生した単一栽培種に対する最初の攻撃ラインとして使用され、その後維持管理プログラムに移行します。しかし、選択性化学物質は、レクリエーション湖沼委員会や環境影響評価によって推進され、10.9%のCAGRで進歩しています。2024年のレイクジョージでのProcellaCOR処理は、在来種を傷つけることなくミルフオイルを制御し、精密なツールのコストプレミアムを正当化しました。農業用水域では広範な植生制御のために非選択性除草剤が好まれる一方、レクリエーションや保全地域では生態系のバランス維持に役立つ選択的アプローチがますます好まれています。

適用方法別:

2024年には葉面散布が水生除草剤市場規模の54%を占め、その展開の容易さと設備の利用可能性が要因です。しかし、水中注入は、請負業者が低ドリフトホースや重り付きラインを採用し、有効成分を直接植生ゾーンに配置することで、10.1%のCAGRで成長しています。葉面散布経路では有効成分の20~25%が水柱に失われるのに対し、直接注入は総負荷量を減らし、シーズン末のバイオマス削減を促進することが研究で示されています。専門的な水中処理のための専門的な散布者カテゴリーが創設され、高度な設備とオペレーター訓練に投資するサービスプロバイダーに競争優位性をもたらしています。

最終用途産業別:

2024年には農業用水域が水生除草剤市場シェアの38%を占め、作物支援機関からの安定した資金提供が基本的な需要を保証しています。漁業および養殖セグメントは、エビや魚の養殖場が拡大するにつれて9.6%のCAGRで成長しており、事業者は魚の健康を保護する低残留製品を必要としています。レクリエーション施設は季節観光に関連して安定した購入を維持しており、産業用施設は統合された植生サービスプロバイダーへの外部委託を増やしています。農業用水域は灌漑地区や農業協同組合を通じた機関購入に依存し、養殖業は専門的な技術サポートと迅速な対応能力を必要とし、レクリエーション用水域は環境団体、観光業、規制機関を含む複雑な利害関係者のダイナミクスを伴います。

製剤別:

液体濃縮物は、確立されたサプライチェーンと投与の柔軟性により、量の66%を占めています。顆粒製剤は9.9%のCAGRで成長しており、単一パス処理でボートの時間を最小限に抑える遠隔地の貯水池で好まれています。錠剤およびブリケットオプションは、ゴルフコースの池で繁栄し、継続的な現場作業なしで制御された放出を提供します。生分解性ポリマーに投資するサプライヤーは、厳格化する堆積物基準に適合し、環境に敏感な購入者から早期採用者の忠誠心を得ることができます。これらの製剤は、特に遠隔地で、活動期間を延長し、適用頻度を削減します。

地域別:

北米は市場シェアの45%を占める最大の地域であり、数十年にわたるプログラム支出と明確な規制経路を反映しています。環境保護庁によるリスク低減型分子の迅速な審査は、より安定した製品発売を約束しますが、タホ湖やレイクジョージでの注目度の高い訴訟は、高まる世間の監視を浮き彫りにしています。地元の湖沼協会は、専門的な環境評価のために準備金を確保し、プレミアムな選択性除草剤の需要を刺激しています。

ヨーロッパは厳しい残留基準を施行しており、いくつかの従来の有効成分を失格にしていますが、ブルーエコノミー助成金は生態系ベースのアプローチに新たな資金を投入しています。北欧の機関は、水生除草剤と市民科学モニタリングアプリを組み合わせて在来種の回復を記録し、選択性製剤を奨励しています。メトリブジンとトリトスルフォンの禁止は、欧州グリーンディールに準拠した代替品を促進しています。

アジア太平洋地域は8.40%のCAGRで最も急速に拡大している地域です。中国のエビ養殖池の拡大だけでも淡水資源に負担をかけており、水に安全な化学物質投入に対する省レベルの補助金が促されています。インドでは2024年上半期に416製品が登録され、規制能力の向上が示されていますが、個々の州の規則には依然としてオーダーメイドのラベル調整が必要です。現地に製剤工場を開設するサプライヤーは、輸入関税を回避し、入札資格を迅速化できます。

市場の推進要因

* 水力発電貯水池における侵略的外来雑草の発生増加: 世界的に、特に北米とヨーロッパで、水力発電貯水池における侵略的外来雑草の発生がエスカレートしており、除草剤の需要を増加させています。

* リスク低減型有効成分の承認加速: 環境保護庁(EPA)は、絶滅危惧種の基準を満たす化学物質の審査期間を短縮しており、2024年10月にはグルホシネート-Pを登録しました。欧州も同様のアプローチを採用しており、サプライヤーは規制上の優位性を享受しています。

* エコツーリズムとブルーエコノミー資金への移行: 世界銀行の「湖沼全体包括的衛生戦略」は、ビクトリア湖に19億米ドルを割り当て、水生植生制御を包括的な修復パッケージに組み込んでいます。これにより、除草剤の成功が観光収入と結びつき、長期的な維持管理予算が予測可能になります。

* 養殖面積の拡大: 過去2年間で、アジア太平洋地域はエビ養殖池面積を20万ヘクタール以上拡大しました。養殖システムは、溶存酸素と微生物叢のバランスを維持するために、半減期の短い有効成分を必要とします。中国やベトナムの政府は、「水に安全な」投入物と融資保証を結びつけており、特殊製品の需要を強化しています。

* デジタル水深測量とドローン散布: これらの技術は、小規模な湖沼地域における参入コストを削減し、より効率的で精密な散布を可能にしています。

* バイオベースキレートキャリアの出現: クエン酸やニトリロ三酢酸キャリアは、水没雑草における銅の取り込みを促進し、堆積物中の金属蓄積を低減します。これにより、再処理頻度が20%低下し、プレミアム価格モデルをサポートしています。

市場の抑制要因

* 厳格な毒性再登録要件: アトラジン制限の更新や欧州の残留閾値は、データ生成のハードルを上げ、有効成分あたりのコンプライアンスコストを1,000万米ドルに押し上げています。これにより、小規模な登録者は市場からの撤退を余儀なくされ、製品棚が狭まり、イノベーションの展開が遅れています。

* ジェネリックグリホサートとジクワットの供給過剰による価格圧縮: 中国工場がパンデミック後に再稼働したことで、グリホサートの市場価格は2023年半ばまでに大幅に下落しました。ジクワットも同様の傾向をたどり、供給過剰が価格を押し下げ、ブランド製剤メーカーは価格を維持するのに苦労しています。これにより、粗利益が圧迫され、新規作用機序の研究資金が diverted されています。

* 高価値湖沼における機械的収穫への最終消費者の選好: 特に北米とヨーロッパでは、高価値の湖沼で機械的収穫が好まれる傾向があり、除草剤の需要を抑制しています。

* 活動家による訴訟が許可承認を遅らせる: 北米と欧州連合では、活動家による訴訟が許可承認を遅らせる要因となっています。

競争環境

水生除草剤市場は中程度の集中度を示しており、上位5社のサプライヤーが収益の約61%を占めています。これは、寡占的特徴と地域的な細分化が共存していることを意味します。大手企業は、規制経験と技術サービスチームを活用して州全体の契約を確保しています。中堅企業は、コストリーダーシップと地域の雑草スペクトルに合わせたターゲット製剤を通じて市場を切り開いています。ジェネリックメーカーは、汎用グリホサートとジクワットのバリューパックを提供することで規模を拡大しています。

市場参入障壁は地域や用途セグメントによって大きく異なり、独自の競争環境を形成しています。北米では、確立された企業が強力な規制ポートフォリオと技術サポートにより優位に立っています。対照的に、新興市場では、よりシンプルな製品を提供するコスト重視の競合他社に機会が生まれています。

イノベーションは市場を二分しています。リーダー企業はリスク低減型分子と精密ハードウェアバンドルを推進し、挑戦者はコスト最適化されたジェネリック製品に焦点を当てています。キレートキャリアやドローン統合ソフトウェアに関する特許ポートフォリオは、持続的な競争優位性を生み出しています。2024年後半にジクワット製品など古いラベルが自主的にキャンセルされたことで、差別化された製品の市場参入の余地が生まれています。微生物バイオ除草剤を開発する新規参入企業はベンチャーキャピタルを惹きつけていますが、試験池から商業規模への拡大は依然として課題です。

主要企業:

SePRO Corporation、BASF SE、Syngenta AG、Nufarm Limited、UPL Limitedなどが挙げられます。

最近の業界動向

* 2024年11月: NufarmはOxbow除草剤を発売し、2026会計年度までに38億~39億米ドルの収益目標を発表しました。この新しい有効成分は、ブルーエコノミーの資金調達基準を満たす狭スペクトルソリューションに対する買い手の選好の高まりを裏付けています。

* 2024年8月: 環境保護庁(EPA)は除草剤戦略を最終決定し、水中注入技術を支持する流出緩和基準を追加しました。散布者訓練会社はコース登録が25%増加したと報告しており、請負業者が準拠した機器の採用を準備していることを示しています。

* 2024年7月: 住友化学はRapidicilのアルゼンチンでの承認を獲得し、2026年までに年間売上高1,000億円(約7億5,000万米ドル)を目指しています。この承認により、同社は南米の主要農業市場の一つで商業流通を開始できます。

このレポートは、水生除草剤市場の詳細な分析を提供します。調査の前提、市場定義、範囲、調査方法、エグゼクティブサマリーが含まれています。

市場概況

市場の概要に加え、以下の主要な促進要因と抑制要因があります。

市場促進要因:

* 水力発電貯水池での侵略的外来雑草の発生増加。

* 規制機関によるリスク低減型有効成分の認可加速。

* 湖沼再生プロジェクトへのエコツーリズム・ブルーエコノミー資金の移行。

* 養殖面積拡大に伴う水域安全な化学物質需要の促進。

* デジタル水深測量とドローン散布による施用コストの低減。

* バイオベースキレートキャリアの出現による銅系除草剤の有効性向上。

市場抑制要因:

* 厳格な毒性再登録要件。

* ジェネリックグリホサートおよびジクアットの供給過剰による価格圧力。

* 高価値レクリエーション湖沼における機械的収穫への嗜好の高まり。

* 活動家による訴訟が認可プロセスを遅延させる。

規制環境、技術的展望、およびポーターの5フォース分析(新規参入の脅威、供給者・買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

水生除草剤市場は、過去の市場規模データと現在の評価に基づいて詳細に分析され、予測期間(例:2024年から2032年)における複合年間成長率(CAGR)が提示されます。このセクションでは、製品タイプ(例:選択的除草剤、非選択的除草剤)、製剤(例:液体、顆粒)、用途(例:農業用水路、レクリエーション用水域、産業用水域)、および地域(例:北米、欧州、アジア太平洋、中南米、中東・アフリカ)に基づいて市場が詳細にセグメント化されます。各セグメントの成長ドライバー、課題、および主要な市場トレンドと機会が強調されます。

競合環境

主要な市場プレーヤーのプロファイル、市場シェア分析、および最近の動向(製品発売、提携、M&Aなど)が含まれます。主要企業は、製品ポートフォリオ、地理的プレゼンス、および戦略的イニシアチブに基づいて評価されます。

地域分析

北米、欧州、アジア太平洋、中南米、中東・アフリカの各地域における水生除草剤市場の動向、機会、および課題が詳細に分析されます。各地域の主要国における市場規模と成長予測も提供されます。

結論と提言

調査結果の要約と、市場参加者、投資家、および政策立案者向けの戦略的提言が含まれます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水力発電貯水池における侵略的外来雑草の発生の増加

- 4.2.2 規制機関によるリスク低減型有効成分の認可の加速

- 4.2.3 湖沼再生プロジェクトにおけるエコツーリズムとブルーエコノミー資金への移行

- 4.2.4 水産養殖面積の拡大が水に安全な化学物質の需要を促進

- 4.2.5 デジタル水深測量とドローン散布による適用コスト障壁の低下

- 4.2.6 銅系除草剤の有効性を向上させるバイオベースキレートキャリアの出現

- 4.3 市場の阻害要因

- 4.3.1 厳格な毒性学的再登録

- 4.3.2 ジェネリックグリホサートとジクアットの供給過剰による価格圧力

- 4.3.3 高価値のレクリエーション湖における機械的収穫に対するエンドユーザーの嗜好の高まり

- 4.3.4 活動家による訴訟が認可を遅らせる

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 グリホサート

- 5.1.2 2,4-D

- 5.1.3 イマザモックス

- 5.1.4 イマザピル

- 5.1.5 トリクロピル

- 5.1.6 ジクアット

- 5.2 作用機序別

- 5.2.1 選択的除草剤

- 5.2.2 非選択的除草剤

- 5.3 施用方法別

- 5.3.1 葉面散布

- 5.3.2 水中注入

- 5.4 エンドユーザー産業別

- 5.4.1 農業用水域

- 5.4.2 レクリエーション用水域

- 5.4.3 漁業および養殖

- 5.5 製剤別

- 5.5.1 液体濃縮物

- 5.5.2 粒状/ペレット状

- 5.5.3 錠剤/圧縮ブリケット

- 5.5.4 水溶性濃縮物

- 5.5.5 乳剤

- 5.6 地域別 (金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SePROコーポレーション

- 6.4.2 BASF SE

- 6.4.3 シンジェンタAG

- 6.4.4 ニューファーム・リミテッド

- 6.4.5 UPLリミテッド

- 6.4.6 住友化学株式会社(Valent USA)

- 6.4.7 コルテバ・アグリサイエンス

- 6.4.8 シンジェンタ・グループ(Alligare LLC)

- 6.4.9 Arxada AG

- 6.4.10 イノベーティブ・ウォーター・ケア(KIKコンシューマープロダクツ)

- 6.4.11 日本曹達株式会社

- 6.4.12 杭州天龍生物技術

- 6.4.13 アクアティック・テクノロジーズ・オーストラリア

- 6.4.14 ENOXケミカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水生除草剤とは、湖沼、池、河川、水路、貯水池などの水域に生息する不要な水草や藻類を効果的に制御・除去するために用いられる化学物質の総称でございます。これらの除草剤は、水域の生態系や利用目的に配慮し、特定の水生植物を選択的に、あるいは広範囲に作用させることで、水流の阻害、水質悪化、景観の損害、レクリエーション活動への影響などを防ぐことを目的として開発されております。その使用にあたっては、環境への影響を最小限に抑えるため、対象植物の種類、水域の特性、周辺環境、そして法規制を十分に考慮する必要がございます。

水生除草剤の種類は、その作用機序、選択性、化学構造、製剤形態によって多岐にわたります。作用機序の観点からは、植物の接触した部分のみに作用し、速効性がある「接触型除草剤」と、植物体内に吸収され、根を含む全体に移行して作用する「移行型除草剤」に大別されます。接触型は主に一年生の水草や藻類に効果的ですが、多年生の水草の根茎まで枯らすことは困難な場合があります。一方、移行型は根茎まで枯らすことが可能で、多年生の水草の防除に適しております。選択性の観点からは、特定の水生植物にのみ作用する「選択性除草剤」と、広範囲の植物に作用する「非選択性除草剤」がございます。環境への影響を考慮し、多くの場合、対象となる水草や藻類に特化した選択性除草剤が好まれます。化学構造では、有機リン系、尿素系、トリアジン系、フェノキシ酸系など様々な系統があり、それぞれ異なる作用点を持っております。製剤形態としては、水に溶かして散布する液剤、水中で徐々に有効成分を放出する粒剤、水に分散させて使用するフロアブル剤などがあり、水域の状況や対象植物に応じて使い分けられます。

水生除草剤の用途は非常に広範でございます。最も一般的なのは、農業用水路や灌漑施設における水流の阻害防止です。水草の繁茂は水路の通水能力を低下させ、ポンプの故障や灌漑効率の悪化を招くため、定期的な除草が不可欠です。また、湖沼、池、貯水池では、富栄養化による藻類や水草の異常繁殖が水質悪化や悪臭の原因となることがあり、これを抑制するために使用されます。これにより、景観の維持、水生生物の生息環境の保護、釣りやボートなどのレクリエーション活動の維持に貢献します。河川においては、水草の過剰な繁茂が洪水リスクを高める可能性があるため、治水目的で用いられることもございます。ゴルフ場の池や公園の池では、美観の維持と水質管理のために利用され、養殖場では、養殖対象の魚介類に影響を与えないよう配慮しつつ、不要な水草を除去する目的で使われることもございます。さらに、外来水生植物の駆除にも重要な役割を果たし、特定外来生物の拡散防止や在来生態系の保護に貢献しております。

水生除草剤に関連する技術は、その効果と安全性を高めるために日々進化しております。近年注目されているのは、ドローンやGPSを活用した「精密散布技術」でございます。これにより、水草の発生状況を正確に把握し、必要な箇所にのみ除草剤をピンポイントで散布することが可能となり、環境負荷の低減とコスト削減に繋がります。また、衛星画像や水中ドローン、AIを用いた「モニタリング技術」は、水草や藻類の発生を早期に発見し、その成長を予測することで、より効果的な防除計画の策定を可能にします。除草剤の環境影響を評価する「環境影響評価技術」も重要で、生態毒性試験、残留性評価、分解性評価を通じて、非標的生物への影響や水域環境への負荷を詳細に分析し、安全性の高い製品の開発と適切な使用方法の確立に貢献しております。化学的防除だけでなく、草食魚などの天敵生物を利用する「生物的防除」や、水草刈り取り船、浚渫、遮光シートなどを用いる「物理的防除」も関連技術として挙げられ、これらを組み合わせた「統合的雑草管理(IWM)」のアプローチが推奨されております。さらに、生分解性の高い成分や、有効成分を徐々に放出する徐放性製剤、マイクロカプセル化技術など、「低環境負荷型製剤の開発」も進められております。

水生除草剤の市場背景は、世界的な水資源の重要性の高まりと、それに伴う水域管理のニーズの増大によって形成されております。特にアジア太平洋地域では、農業用水の需要増加や外来水生植物の拡散問題、気候変動による水温上昇と藻類・水草の異常繁殖が市場を牽引しております。都市化の進展に伴う景観維持やレクリエーション施設の管理ニーズも、市場の成長を後押しする要因でございます。一方で、市場はいくつかの課題にも直面しております。環境規制の強化、特に欧州における特定の有効成分の使用制限や禁止は、製品開発や市場展開に大きな影響を与えております。非標的生物への影響や、除草剤に対する耐性を持つ雑草の出現も懸念されており、これに対応するための研究開発が求められております。また、住民の環境意識の高まりにより、化学物質の使用に対する抵抗感が増しており、代替技術である物理的・生物的防除との競合も激化しております。主要な市場参加者は、各国の農薬メーカーや水域管理に特化した専門メーカーであり、これらの企業は、環境規制への対応と持続可能な製品開発に注力しております。

将来展望として、水生除草剤の分野では、環境配慮型製品の開発が最も重要な方向性となるでしょう。より選択性が高く、生分解性に優れ、非標的生物への毒性が低い除草剤の開発が加速すると考えられます。天然由来成分や微生物を利用したバイオ除草剤の研究開発も進み、化学合成除草剤の代替または補完として期待されております。また、AI、IoT、ビッグデータを活用した「精密農業」や「スマート農業」との融合が進み、水草の発生状況をリアルタイムでモニタリングし、最適なタイミングと量で除草剤を散布するシステムが普及するでしょう。ドローンによる局所散布は、作業効率の向上と環境負荷の低減に大きく貢献すると見込まれます。統合的雑草管理(IWM)の推進は、化学的防除だけでなく、物理的、生物的防除を組み合わせることで、より持続可能で効果的な水域管理を実現する鍵となります。規制の動向としては、より厳格な環境基準や登録要件が導入される可能性があり、これに対応するための安全性評価技術の高度化が求められます。社会受容性を高めるためには、除草剤の安全性に関する情報公開やリスクコミュニケーションの強化、環境影響評価の透明性向上が不可欠です。さらに、気候変動による新たな水草や藻類の発生、外来種の侵入といった新たな脅威に対し、迅速かつ効果的に対応できる技術や製品の開発が、今後の重要な課題となるでしょう。