アラミド繊維市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アラミド繊維市場レポートは、製品タイプ(パラ系アラミド、メタ系アラミド)、紡糸プロセス(湿式紡糸、乾湿式紡糸)、用途(セキュリティ・保護具、摩擦・ブレーキ材など)、最終用途産業(安全・保護具、航空宇宙など)、および地域(アジア太平洋、北米、欧州など)別に業界を分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アラミド繊維市場規模、予測、トレンドレポートおよびシェア2030

市場概要

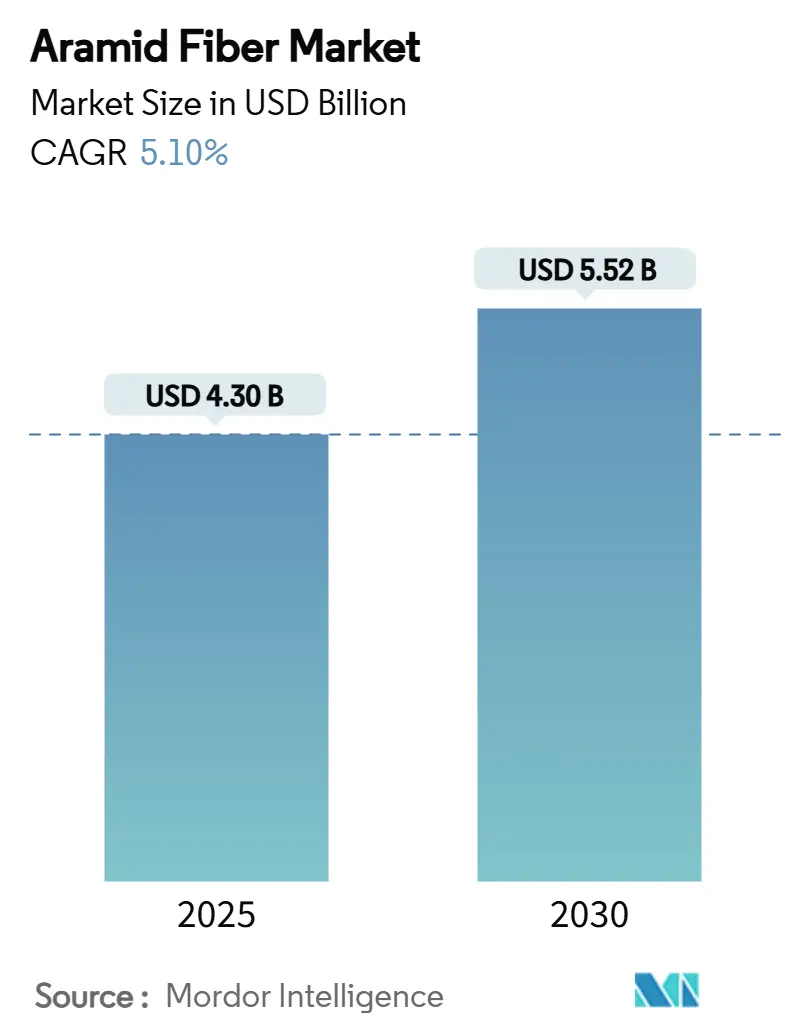

アラミド繊維市場は、2025年には43.0億米ドルと推定され、2030年には55.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.10%で成長すると予測されています。自動車、航空宇宙、通信、先進的な個人用保護具(PPE)における普及の拡大が需要を高めており、アラミド繊維の強度対重量比と熱安定性が長期的な関連性を確保しています。電気自動車における材料の軽量化目標、5Gネットワークの構築、極超音速および宇宙プログラムへの投資の増加が、商業機会を継続的に拡大しています。一方で、MPDやPPDといった原料価格の変動が利益率を圧迫し、大手メーカーによる垂直統合の動きを促しています。知的財産権の制約も競争力学を形成し、研究開発に資金を投入し、クロスライセンスの枠組みを乗り越えることができる既存企業の地位を固めています。

主要なレポートのポイント

* 製品タイプ別: パラ系アラミドが2024年にアラミド繊維市場シェアの65%を占め、メタ系アラミドは2030年までにCAGR 5.42%で拡大すると予測されています。

* 紡糸プロセス別: 湿式紡糸が2024年にアラミド繊維市場規模の60%を占め、2030年までにCAGR 5.87%で推移すると予測されています。

* 用途別: セキュリティおよび保護装置が2024年に収益シェアの37%を占め、光ファイバーケーブルは2030年までにCAGR 5.5%で成長すると予測されています。

* 最終用途産業別: 航空宇宙および防衛が2024年にアラミド繊維市場規模の40%を占め、2030年までにCAGR 6.01%で成長すると予測されています。

* 地域別: ヨーロッパが2024年に35%のシェアを占め、北米は2025年から2030年にかけて地域別で最速のCAGR 5.34%を記録すると予測されています。

世界の市場動向と洞察

成長促進要因:

* アジアの製造拠点におけるPPE安全義務の強化(CAGRへの影響:+1.2%): 中国、インド、東南アジアの新興経済国における産業安全規則の施行強化により、アラミド強化手袋、ヘルメット、耐熱作業服の需要が高まっています。アラミド複合材製の産業用ヘルメットは、ABS製のものより37%高い耐衝撃性を示し、工場での採用を加速させています。パラ系アラミドを組み込んだ耐切創手袋は、30%軽量化しながらレベル5の保護を提供し、連続着用時の快適性を向上させています。メタ系アラミドで配合された難燃性作業服は、425°Cで構造的完全性を維持し、より厳格な鋳造および石油化学安全基準に適合しています。

* EUグリーンディールによる軽量EVタイヤのアラミド強化推進(CAGRへの影響:+0.8%): 欧州の自動車メーカーは、電気自動車の航続距離を延ばすために車両質量を削減するタイヤ再設計プログラムを加速させています。アラミド強化タイヤカーカスは重量を最大25%削減し、これはグリーンディールの輸送脱炭素化目標に直接関連しています。1kgの削減で0.7kmの航続距離延長が可能となるため、OEMはポリエステルやスチールコードをアラミドに置き換える動機付けとなっています。

* 5G展開の急増によるアラミド強化光ファイバーケーブルの需要増加(CAGRへの影響:+1.1%): 5Gマクロセルと高密度ファイバーバックボーンの展開を急ぐ通信事業者は、より高い引張強度と耐齧歯類性を持つケーブルを指定しています。アラミド複合ロッドは、スチール補強材の5分の1の質量で3倍の引張強度を提供し、湿潤な地形での長距離敷設に理想的です。

* 極超音速および宇宙防衛投資によるメタ系アラミド熱シールド消費の増加(CAGRへの影響:+0.7%): 米国、ヨーロッパ、中国の防衛機関は、極端な空力加熱に耐える熱保護システムに資金を投入しています。メタ系アラミド強化EPDMシールドは、アブレーション率が0.015 mm/sと低く、固体ロケットモーターの従来の剥離材を上回っています。

抑制要因:

* MPDおよびPPD原料価格の変動(CAGRへの影響:-1.0%): 原油価格の急激な変動と地域的な供給途絶がMPDおよびPPDのコスト曲線を上昇させ、生産者の利益率を圧迫し、長期契約を不安定にしています。

* 特許クロスライセンスの障壁(CAGRへの影響:-0.6%): デュポン、帝人、および少数の競合他社が保有する広範な知的財産権が、新規参入を阻んでいます。資本集約的な紡糸設備と急峻な学習曲線も、新規参入を躊躇させています。

セグメント分析

* 製品タイプ別:

* パラ系アラミド: 2024年にアラミド繊維市場シェアの65%を占め、防弾保護、航空宇宙、摩擦材の需要に支えられています。引張強度は3.8 GPa近くに達し、ボディアーマーや航空機用ハニカム構造での地位を維持しています。

* メタ系アラミド: 2030年までにCAGR 5.42%で最も速い成長を遂げると予測されています。先進的な湿式紡糸フィラメントは、引張強度1,255 MPaに達し、長時間の紫外線曝露後も90%以上の強度を維持し、送電線カバーなどの屋外用途を可能にしています。

* 紡糸プロセス別:

* 湿式紡糸: 2024年にアラミド繊維市場シェアの60%を占め、CAGR 5.87%で市場全体を上回る成長を続けています。均質なポリマー凝固を提供し、電気絶縁紙やろ過媒体に不可欠な高い誘電安定性を実現する均一な密度の繊維を生産します。

* 乾式湿式紡糸: チェーン配向が極端な引張特性を駆動するパラ系アラミドにとって不可欠です。全体的なシェアは小さいものの、防衛省や高級スポーツ用品ブランドのニーズに合致するハイエンドの防弾糸供給を支えています。

* 用途別:

* セキュリティおよび保護装置: 2024年にアラミド繊維市場規模の37%を占めました。次世代のベスト、ヘルメット、車両装甲の軍事および法執行機関による調達が基本的な需要を支えています。

* 光ファイバーケーブル: CAGR 5.5%で最も高い成長を記録しています。ケーブル内のアラミド繊維とロッドは、敷設時の引張荷重に対応し、水の浸入に抵抗するため、地方や地下回廊での総コストを抑えた展開を可能にします。

* 最終用途産業別:

* 航空宇宙および防衛: 2024年にアラミド繊維市場規模の40%を占め、航空機パネル、ハニカムコア、防弾装甲、ロケットモーターの熱シールドなどに使用されています。極超音速兵器の試作や商業宇宙打ち上げの増加に支えられ、CAGR 6.01%で最も速い成長を遂げています。

* 安全および保護装置: 世界中で進化する規制基準に乗り、第二の柱を形成しています。

* エレクトロニクスおよび通信: プリント基板の補強やフレキシブルバッテリーの絶縁など、需要が拡大しています。

* 電気自動車プラットフォーム: バッテリーパックセパレーターや構造インサートにアラミドを使用し、航続距離を延ばしています。

* 工業用ろ過: 排ガス処理から高温ガスろ過まで、耐薬品性と寸法安定性を活用しています。

地域分析

* ヨーロッパ: 2024年に世界の市場収益の35%を占めています。厳格な労働安全法、ISOに準拠した難燃性基準、EUのグリーンディールが、自動車および産業分野での高付加価値な採用を推進しています。

* 北米: 2025年から2030年にかけてCAGR 5.34%で最も速い成長を遂げると予測されています。連邦政府の防衛予算がパラ系アラミド防弾材の継続的な需要を支え、NASAや民間打ち上げプロバイダーがメタ系アラミド熱シールドに投資しています。

* アジア太平洋: アラミド繊維市場の次のフロンティアです。中国は輸入への依存を減らすために国内生産を拡大し、2020年代半ばまでにパラ系アラミドの自給自足を目指しています。スマート工場、EVバッテリー工場、再生可能エネルギーインフラの大規模な建設が、軽量で耐熱性のある材料の需要を増大させています。

競争環境

アラミド繊維市場は統合されており、デュポンが特許と大規模製造を通じて北米のパラ系アラミドセグメントをリードし、帝人は統合されたサプライチェーンとバランスの取れたポートフォリオで世界的な優位性を維持しています。参入障壁には、連続重合、溶剤回収システム、高強度延伸紡糸技術の専門知識が含まれます。戦略的優先事項は、循環性と投入物の多様化に焦点を当てています。中国のプレーヤーは、後方統合と特許ポートフォリオを強化しており、東レの亀尾工場への5,000億ウォンの拡張投資やシノケムの生産能力増強は、需要への自信を反映しています。将来の提携は、熱管理用ナノポーラスアラミドエアロゲルや粉末アラミド複合材の積層造形など、高利益率のニッチ材料をターゲットとしており、従来の糸生産を妨げることなく競争力学を再構築する可能性があります。

主要プレーヤー:

* 帝人株式会社

* デュポン

* 煙台泰和新材料股份有限公司

* コーロンインダストリー

* HSヒョソンアドバンストマテリアルズ

最近の業界動向

* 2025年4月: 帝人株式会社は、Circularise B.V.のトレーサビリティシステムを活用し、アラミド繊維および炭素繊維にデジタル製品パスポート(DPP)技術の導入を開始しました。

* 2024年5月: 東レ株式会社は、亀尾国家産業団地の施設拡張に3億6,500万米ドルを投資する計画を発表しました。これにより、東レ先端素材韓国は亀尾第1工場での乾式紡糸アラミド繊維生産量を年間3,000トンに増強し、同社の総生産能力を5,000トンに引き上げます。

本レポートは、アラミド繊維の世界市場に関する包括的な分析を提供しています。

1. アラミド繊維の概要と特性

アラミド繊維は、芳香族ポリアミドから製造される高性能な人工有機繊維です。その主な特性は、高強度、優れた耐熱性、耐摩耗性、有機溶剤への耐性、非導電性、および低い可燃性です。主に複合材料、防弾材、光ファイバーケーブル、熱や化学物質に対する保護服などの幅広い用途で使用されています。

2. 市場規模と成長予測

アラミド繊維の世界市場は、2025年に43億米ドルと評価されており、2030年までに55.2億米ドルに達すると予測されています。

3. 市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* アジアの製造拠点における個人用保護具(PPE)の安全規制強化。

* EUグリーンディールによるアラミド補強軽量EVタイヤへの需要増加。

* 5Gネットワークの展開加速に伴うアラミド補強光ファイバーケーブルの需要急増。

* 多くの国における防衛費の増加。

* 極超音速および宇宙防衛への投資拡大によるメタアラミド熱シールド消費の増加。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* MPDおよびPPD原料の価格変動。

* 新規パラアラミド参入を阻む特許クロスライセンスの障壁。

* 高い生産コスト。

5. 市場のセグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: パラアラミド、メタアラミド。

* 紡糸プロセス別: 湿式紡糸、乾式ジェット湿式紡糸。湿式紡糸は、均一な密度と優れた耐熱性を持つ繊維を生成するため、電気絶縁やろ過用途に不可欠であり、市場シェアの60%を占めています。

* 用途別: 安全・保護装備、摩擦・ブレーキ材料、光ファイバーケーブル、航空宇宙部品、自動車複合材、電気絶縁、その他(工業用ろ過、ゴム・タイヤ補強など)。光ファイバーケーブルは、5Gインフラの展開に支えられ、2030年まで年平均成長率(CAGR)5.5%で最も急速に成長している用途です。

* 最終用途産業別: 安全・保護装備、航空宇宙、自動車、電子・通信、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米、中東・アフリカの主要地域16カ国を対象に分析しています。地域別では、防衛および航空宇宙への投資に牽引され、北米が2025年から2030年にかけてCAGR 5.34%で最も急速な成長を示しています。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な企業には、Aramid Hpm, LLC.、China National Bluestar (Group) Co. Ltd.、DuPont、HS HYOSUNG ADVANCED MATERIALS、Huvis Corp.、Kolon Industries, Inc.、Sinochem Internation Corporation、SINOPEC YIZHENG CHEMICAL FIBRE LIMITED、SRO Aramid、Suzhou Zhaoda Specially Fiber Technical Co.,Ltd.、TAEKWANG INDUSTRIAL CO., LTD.、Teijin Limited、Toray Industries Inc.、TOYOBO MC Corporation、Wuxi City Shengte Carbon Fiber Products Co.,Ltd、X-FIPER NEW MATERIAL CO.,LTD、Yantai Tayho Advanced Materials Co.,Ltd.などが挙げられます。

7. 市場機会と将来展望

将来の機会としては、ホワイトスペースおよび未充足ニーズの評価、無人航空機(UAV)市場の拡大などが挙げられ、アラミド繊維市場のさらなる成長が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアの製造拠点全体でPPE安全義務が強化

- 4.2.2 EUグリーンディールによるアラミド強化軽量EVタイヤの推進

- 4.2.3 5G展開の急増によるアラミド強化光ファイバーケーブルの需要増加

- 4.2.4 多くの国による防衛費の増加

- 4.2.5 極超音速および宇宙防衛投資によるメタアラミド熱シールド消費の増加

- 4.3 市場の阻害要因

- 4.3.1 MPDおよびPPD原料価格の変動

- 4.3.2 パテントクロスライセンスの障壁が新規パラアラミド参入を阻害

- 4.3.3 高い生産コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 パラアラミド

- 5.1.2 メタアラミド

- 5.2 紡糸プロセス別

- 5.2.1 湿式紡糸

- 5.2.2 乾式ジェット湿式紡糸

- 5.3 用途別

- 5.3.1 セキュリティおよび保護機器

- 5.3.2 摩擦材およびブレーキ材

- 5.3.3 光ファイバーケーブル

- 5.3.4 航空宇宙部品

- 5.3.5 自動車用複合材料

- 5.3.6 電気絶縁

- 5.3.7 その他(工業用ろ過、ゴムおよびタイヤ補強材)

- 5.4 エンドユーザー産業別

- 5.4.1 安全および保護機器

- 5.4.2 航空宇宙

- 5.4.3 自動車

- 5.4.4 エレクトロニクスおよび電気通信

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Aramid Hpm, LLC.

- 6.4.2 China National Bluestar (Group) Co. Ltd.

- 6.4.3 DuPont

- 6.4.4 HS HYOSUNG ADVANCED MATERIALS

- 6.4.5 Huvis Corp.

- 6.4.6 Kolon Industries, Inc.

- 6.4.7 Sinochem Internation Corporation

- 6.4.8 SINOPEC YIZHENG CHEMICAL FIBRE LIMITED

- 6.4.9 SRO Aramid

- 6.4.10 Suzhou Zhaoda Specially Fiber Technical Co.,Ltd.

- 6.4.11 TAEKWANG INDUSTRIAL CO., LTD.

- 6.4.12 Teijin Limited

- 6.4.13 Toray Industries Inc.

- 6.4.14 TOYOBO MC Corporation

- 6.4.15 Wuxi City Shengte Carbon Fiber Products Co.,Ltd

- 6.4.16 X-FIPER NEW MATERIAL CO.,LTD

- 6.4.17 Yantai Tayho Advanced Materials Co.,Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アラミド繊維は、高強度、高弾性率、耐熱性、難燃性、耐薬品性といった優れた特性を持つ高性能繊維の一種で、芳香族ポリアミドを主成分とする合成繊維の総称でございます。その化学構造は、ベンゼン環などの芳香族環とアミド結合が主鎖を構成しており、分子鎖が非常に規則正しく配向しているため、一般的な合成繊維では得られない卓越した物理的・化学的特性を発揮いたします。特に、その比強度(密度あたりの強度)は鋼鉄の数倍から十数倍にも達し、軽量化と高強度化が求められる様々な分野で不可欠な素材となっております。

アラミド繊維は、主にその化学構造の違いから「メタ型アラミド繊維」と「パラ型アラミド繊維」の二種類に大別されます。メタ型アラミド繊維は、アミド結合がベンゼン環のメタ位に位置しており、優れた耐熱性、難燃性、電気絶縁性、耐薬品性を特徴といたします。高温環境下での強度保持能力が高く、炎に触れても溶融せず炭化する性質を持つため、消防服や耐熱作業服、航空機の内装材、電気絶縁材料などに広く利用されております。代表的な製品としては、デュポン社の「ノーメックス」や帝人社の「コーネックス」が挙げられます。一方、パラ型アラミド繊維は、アミド結合がベンゼン環のパラ位に位置しており、分子鎖がより直線的で高い結晶性を持つため、超高強度、高弾性率、耐衝撃性といった極めて優れた機械的特性を発揮いたします。その強靭さは、同じ重さの鋼鉄と比較して約5倍の引張強度を持つと言われており、防弾チョッキ、航空宇宙材料、タイヤコード、光ファイバーケーブルの補強材などに用いられます。代表的な製品には、デュポン社の「ケブラー」や帝人社の「テクノーラ」がございます。これら二つのタイプは、それぞれ異なる特性を活かし、多岐にわたる用途でその真価を発揮しております。

アラミド繊維の用途は非常に広範であり、その優れた特性から多種多様な産業分野で活用されております。まず、安全・防護分野では、その高い耐熱性と難燃性、耐切創性、耐衝撃性から、消防服、耐熱手袋、防弾チョッキ、防刃ベスト、ヘルメットなどの個人用保護具に不可欠な素材となっております。次に、航空宇宙・自動車分野では、軽量化と高強度化のニーズに応えるため、航空機の構造部材、ロケットのケーシング、自動車のタイヤコード、ブレーキパッド、ガスケット、クラッチフェーシングなどに複合材料として使用されております。これにより、燃費向上や安全性向上に貢献しております。電気・電子分野では、優れた電気絶縁性と耐熱性から、プリント基板の補強材、光ファイバーケーブルのテンションメンバー、モーターや変圧器の絶縁材料として利用されております。産業資材分野では、高強度と耐摩耗性、耐薬品性から、コンベアベルト、Vベルト、ロープ、ケーブル、フィルター、パッキン、補強材などに用いられ、過酷な環境下での耐久性を向上させております。さらに、スポーツ・レジャー分野においても、テニスラケット、スキー板、ヨットの帆、カヌーなどの軽量かつ高強度を要求される製品に採用され、性能向上に寄与しております。

アラミド繊維に関連する技術は、その製造から加工、複合化に至るまで多岐にわたります。製造技術においては、高分子溶液を細孔から押し出し、凝固液中で繊維を形成する湿式紡糸法や乾湿式紡糸法が一般的です。この際、分子鎖を高度に配向させることで、アラミド繊維特有の優れた機械的特性が発現いたします。特にパラ型アラミド繊維では、液晶紡糸と呼ばれる特殊な技術が用いられ、分子が自己組織的に配向することで超高強度を実現しております。加工技術としては、長繊維をそのまま織り上げて布にする織物、短繊維を絡み合わせてシート状にする不織布、フェルト、あるいはパルプ状にして樹脂やゴムに混ぜ込むなど、様々な形態に加工され、用途に応じた最適な製品が作られております。複合材料技術では、アラミド繊維をエポキシ樹脂や熱可塑性樹脂などのマトリックス樹脂と組み合わせることで、FRP(繊維強化プラスチック)やFRTP(繊維強化熱可塑性プラスチック)が製造されます。これにより、アラミド繊維の特性を最大限に引き出しつつ、成形性や加工性を向上させることが可能となります。また、環境負荷低減の観点から、使用済みアラミド繊維のリサイクル技術の開発も進められており、繊維を粉砕してフィラーとして再利用したり、化学的に分解してモノマーに戻す研究も行われております。

アラミド繊維の市場は、世界的な安全意識の高まり、軽量化ニーズ、高性能化要求を背景に、着実に成長を続けております。主要な市場プレイヤーとしては、デュポン社(米国)、帝人株式会社(日本)、トワロン社(オランダ、帝人グループ)などが挙げられ、それぞれが独自の技術と製品ラインナップで市場を牽引しております。特にアジア太平洋地域では、経済成長に伴うインフラ整備や産業の発展、安全規制の強化により、アラミド繊維の需要が拡大傾向にございます。航空宇宙、自動車、防護服、電気・電子といった主要なアプリケーション分野での需要が堅調であり、特に新興国における産業の高度化が市場成長の大きな牽引役となっております。また、環境規制の強化やエネルギー効率向上への意識の高まりから、軽量で高強度なアラミド繊維は、今後も様々な産業でその重要性を増していくと予想されております。

将来展望として、アラミド繊維はさらなる高性能化と多機能化、そして環境対応が求められていくでしょう。新用途開発としては、宇宙エレベーターのような革新的なプロジェクトにおける超高強度ケーブル、電気自動車(EV)やドローンなどの次世代モビリティにおける軽量構造材料、風力発電ブレードや海洋構造物といった再生可能エネルギー分野での利用拡大が期待されております。また、繊維自体に導電性やセンシング機能を持たせるなど、多機能化の研究も進められております。環境対応の面では、製造プロセスのグリーン化、リサイクル技術の確立と普及が重要な課題となります。特に、使用済みアラミド繊維の効率的な回収・再利用システムの構築は、持続可能な社会の実現に不可欠でございます。さらに、バイオマス由来の原料を用いたアラミド繊維の開発や、製造コストの低減に向けた技術革新も進められており、これによりアラミド繊維はより幅広い分野での普及が期待されます。このように、アラミド繊維は、その卓越した特性と継続的な技術革新により、未来の社会を支える基幹材料の一つとして、今後も進化を続けていくことでしょう。