アラミド市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

アラミド市場レポートは、製品タイプ(パラアラミド、メタアラミド、その他)、エンドユーザー産業(自動車、電気・電子、産業機械、航空宇宙、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アラミド市場の概要:成長トレンドと予測(2025年~2030年)

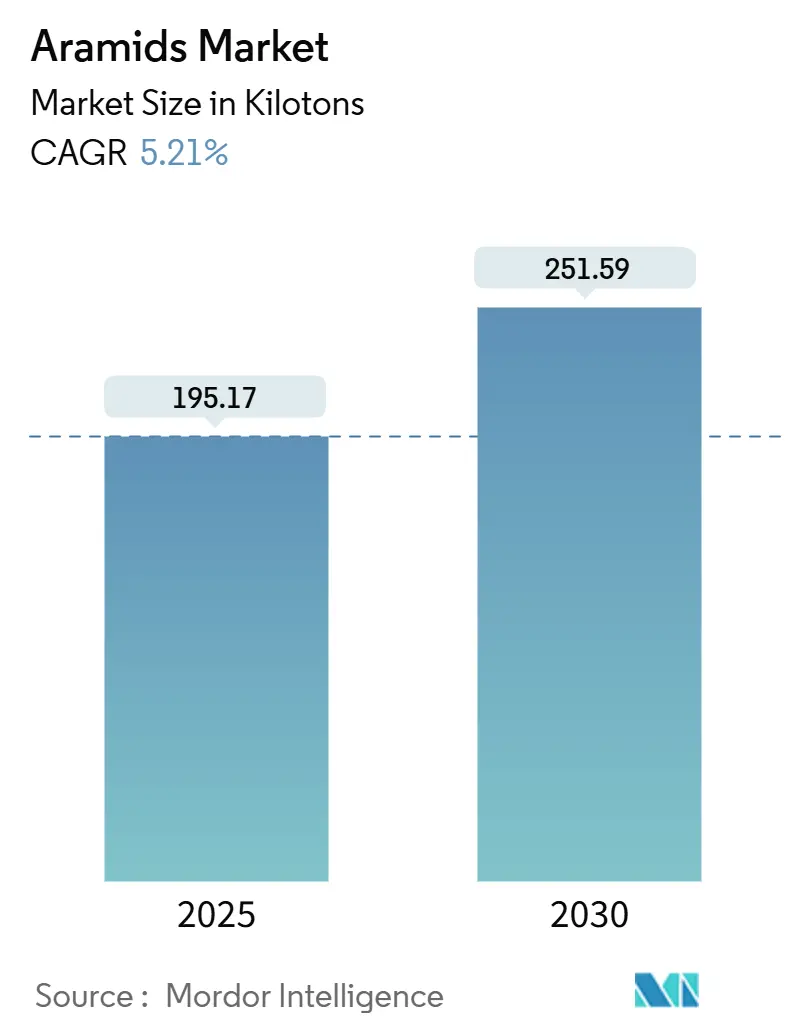

本レポートは、アラミド市場の規模、シェア、成長見通しを2030年まで詳細に分析しています。アラミド市場は、製品タイプ(パラアラミド、メタアラミド、その他)、最終用途産業(自動車、電気・電子、産業機械、航空宇宙、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類され、市場予測は数量(キロトン)と金額(米ドル)の両方で提供されています。

市場規模と成長率

アラミド市場規模は、2025年には195.17キロトンと推定され、2030年には251.59キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.21%です。この成長は、アラミド繊維が従来の鋼鉄、ナイロン、ガラス繊維では達成できない高い引張強度、軽量性、熱安定性を兼ね備えていることに起因しています。成長を牽引する主要な用途には、自動車の軽量化、次世代5G光ファイバーインフラ、耐久性のある防弾保護を必要とする防衛プログラムなどがあります。供給面では、アジア太平洋地域におけるサプライチェーンの現地化、中国における前駆体自給自足の進展、東レやコーロンなどの主要生産者による継続的な設備投資が生産能力をさらに拡大しています。一方、中東・アフリカ地域はインフラの近代化により最も急速に成長する地域となっており、難燃性個人用保護具(PPE)に関する世界的な規制強化が、アラミド市場を景気循環の低迷から守る不可欠な需要を生み出しています。

主要なレポートのポイント

* 製品タイプ別: パラアラミドがアラミド市場の57.71%のシェアを占めていますが、メタアラミドは2025年から2030年の間に7.18%という最も高いCAGRを記録すると予測されています。

* 最終用途産業別: 電気・電子部門が2024年にアラミド市場シェアの29.03%を占め、2030年までに7.36%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年にアラミド市場シェアの51.44%を占めていますが、中東・アフリカ地域は2030年までに7.06%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 自動車および航空宇宙分野における軽量化の推進: 自動車メーカーや航空機OEMは、耐久性や安全性を損なうことなく重量を削減するためにアラミド補強材の採用を進めています。タイヤメーカーは鋼鉄よりも40%軽量でありながら同等の強度を持つパラアラミドコードを使用し、燃費向上や電気自動車の航続距離延長に貢献しています。航空宇宙分野では、アラミドハニカムコアやプリプレグが構造質量を削減しつつ、厳格なFAA(連邦航空局)の安全基準を満たすために統合されています。政府が炭素排出規制を強化するにつれて、アラミドベースの部品はニッチな用途から標準仕様へと移行しており、市場の成長軌道を強化しています。

2. 世界的なPPE(個人用保護具)規制の義務化: 耐火性保護服は、石油・ガス、公益事業、化学、重金属加工産業において急速に義務化されています。欧州連合のEN ISO 11612:2015およびEN ISO 11611:2015規格では、アラミド繊維が難燃性基材のベンチマークとして挙げられており、雇用主は衣料品の全ライフサイクルにわたって機能する固有の難燃性生地へと移行しています。米国労働安全衛生局(OSHA)も、フラッシュ火災やアークフラッシュの危険性に対してメタアラミドブレンドを準拠品として認めるNFPA 2112および70Eを参照しています。安全規制への不遵守は生産停止や罰金につながるため、企業は複数年供給契約を結び、主要な繊維メーカーに安定した需要を提供しています。

3. 5G/FTTx光ファイバーネットワークの拡大: 各5Gスモールセルには複数の光ファイバーリンクが必要であり、設置業者は脆弱なガラス繊維を張力や曲げから保護するために、アラミドヤーンを中央強度部材として指定しています。帝人のトワロン補強材は3,500 MPaを超える引張荷重に耐えることができ、信号品質を低下させるマイクロベンドを防ぎます。アジアの通信事業者が2027年までに10億人の5G加入者を接続することを目指す中、アラミドヤーンが埋め込まれた数キロメートルに及ぶケーブルは繰り返し購入される消耗品となっています。

4. 防衛予算による防弾保護の強化: パラアラミド製のベストやヘルメットインサートは、UHMWPE(超高分子量ポリエチレン)よりも低い裏面変形量で高速弾丸を阻止できるため、NATO加盟国や新興防衛軍による調達の優先順位を高めています。米国の国防権限法(NDAA)は、2025会計年度に兵士の生存キットに5億ドル以上を計上し、アラミド生地統合業者との包括購入契約につながっています。中東の近代化と東欧の再軍備も、各国が老朽化した鋼板をより軽量なアラミド複合材に置き換えることで、需要を増加させています。

5. EVバッテリーグレードアラミドセパレーター: 電気自動車(EV)のバッテリーセパレーターにおけるアラミドの利用は、新たな成長分野として注目されています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高い生産コストと原材料費: アラミドの重合は石油化学製品由来の芳香族ジアミンと二酸塩化物に依存しており、その価格は原油市場の変動に左右されます。濃硫酸下でのエネルギー集約的な紡糸工程も、ナイロンやポリエステルと比較して単位コストを最大30%増加させます。高い設備投資は新規参入を阻害し、キャッシュフローが逼迫した際にはアップグレードを遅らせる可能性があります。

2. UHMWPEおよび炭素繊維との競合: UHMWPE(超高分子量ポリエチレン)は、ソフトアーマーにおいてより低い密度と競争力のある防弾性能を提供し、炭素繊維は航空宇宙構造においてより高い弾性率を提供します。UHMWPEは特定の耐切創用途でパラアラミドよりも15~20%安価になる見込みです。炭素繊維の価格も2023年から2024年にかけて8%下落しており、複合材加工業者がスポーツ用品や高性能自動車パネルで炭素繊維に代替する動きが見られます。これらの競合は、アラミド市場におけるプレミアム価格設定力を制限しています。

3. 環境および製品寿命末期に関する懸念: 主に欧州と北米において、アラミド製品の環境への影響や寿命末期の処理に関する懸念が、長期的な市場成長に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:

* パラアラミド: 2024年にはアラミド市場シェアの57.71%を占め、3,000 MPaという比類のない引張性能と500℃を超える耐熱性により、防弾保護やタイヤ補強材の契約に牽引され、4.9%のCAGRで成長すると予測されています。帝人やデュポンなどの既存企業は、高いスイッチングコストの恩恵を受けています。

* メタアラミド: 2025年から2030年にかけて7.18%という最速のCAGRを記録する見込みです。データセンター建設、再生可能エネルギーケーブル、産業安全プログラムにおける電気絶縁材や固有の難燃性衣料品の普及が要因です。2030年までにアラミド市場の収益シェアの32%に達すると予測されています。

* 最終用途産業別:

* 電気・電子: 2024年にはアラミド市場シェアの29.03%を占め、5G光ファイバーの展開やバッテリーセパレーターコーティングに牽引され、7.36%のCAGRで成長し、2030年までに約18キロトンの需要増が見込まれています。

* 自動車: 第二位の消費者であり、主にタイヤコード、ブレーキパッド、トランスミッションベルトに使用されます。軽量EVプラットフォームにおけるバッテリーケーシングや構造複合材での需要は増加していますが、内燃機関車の生産量停滞により、全体のCAGRは4.6%に抑制されています。

* 産業機械: コンベヤーベルト、高圧ホース、化学的に攻撃的なポンプダイヤフラムなどにアラミド補強材が使用されます。

* 航空宇宙: 消費量は少ないものの、厳格な認証コストによりキログラムあたりの価値が高く、アラミド業界平均を上回るマージンを維持しています。

地域分析

* アジア太平洋: 2024年にはアラミド市場の51.44%を占め、ベンゼン誘導体から完成繊維までの一貫したサプライチェーンが強みです。中国はm-フェニレンジアミンとp-フェニレンジアミン生産の約70%を占め、地域生産者を外部の原料ショックから保護しています。韓国のKolon Industriesによる設備増強も、同国をタイヤコード輸出拠点として位置づけています。

* 北米: デュポン社のケブラーブランドが米国国防総省の防弾基準に指定されるなど、防衛および航空宇宙分野で確固たる地位を築いています。

* 欧州: ドイツ、フランス、オランダに需要が集中しており、厳格なEN ISO PPE義務化によりメタアラミド衣料品の購入が固定されています。

* 中東・アフリカ: 2030年までに7.06%のCAGRで最も急速に成長する地域です。防衛調達と石油部門のPPE需要が重なっています。サウジアラビアの光ファイバーバックボーン拡張やアラブ首長国連邦のボディアーマーアップグレードが需要を牽引しています。

* 中南米: 消費量は控えめですが、ブラジルのOEMが将来の健康規制に対応するため、摩擦材のアスベストをアラミドに代替し始めており、潜在的な成長が見込まれます。

競争環境

アラミド市場は集中度が高いです。Shenma IndustrialやX-Fiperなどの垂直統合型中国新規参入企業との競争激化により、汎用品グレードの平均販売価格は年間3~4%圧縮されています。これに対し、主要企業はボトルネック解消や特殊製品ストリームへの注力で対応しています。デュポンはサウスカロライナ州でのケブラー拡張に5億ドル以上を投じ、高マージンの航空宇宙および宇宙探査用途を明確にターゲットにしています。将来の競争は、量的な買収よりもプロセス強化とアプリケーションエンジニアリングに焦点が当てられるでしょう。

主要企業: 帝人株式会社、HS HYOSUNG ADVANCED MATERIALS、Kolon Industries, Inc.、Yantai Tayho Advanced Materials Co., Ltd.、Arclinなどが挙げられます。

最近の業界動向

* 2025年8月: デュポン社のアラミド事業(ケブラーおよびノーメックスブランド)が、TJC, L.P.傘下のポートフォリオ企業であるArclin社に約18億米ドルで買収されることが決定しました。

* 2025年4月: 帝人株式会社は、アラミド繊維および炭素繊維にデジタル製品パスポート(DPP)技術の統合を開始しました。これにより、サプライチェーンの透明性が強化され、材料の原産地検証が可能になり、持続可能性の主張が裏付けられます。

このレポートは、アラミド市場に関する包括的な分析を提供しています。調査は、市場の定義、仮定、および範囲を明確にした上で、堅牢な4段階のリサーチ手法に基づいて実施されています。

エグゼクティブサマリーによると、2025年の世界のアラミド市場規模は195.17キロトンに達しました。現在、アラミド消費を牽引しているのはアジア太平洋地域であり、世界の需要の51.44%を占め、統合されたサプライチェーンに支えられています。製品セグメントでは、パラアラミドがその優れた強度と耐熱性により57.71%の市場シェアを保持し、優位に立っています。また、アラミドは5Gインフラにとって極めて重要であり、光ファイバーケーブルを補強し、高密度ネットワーク展開時の張力やマイクロベンドによる損傷を防ぐ役割を果たしています。エンドユースセクターでは、電気・電子産業が最も急速に成長しており、5GおよびEVバッテリー用途の拡大により、2030年まで年平均成長率7.36%で成長すると予測されています。

市場の主要な推進要因としては、自動車および航空宇宙分野における軽量化の進展、世界的な個人用保護具(PPE)に関する規制の義務化、5G/FTTx光ファイバーネットワークの拡大、防衛予算の増加による防弾保護の強化、およびEVバッテリーグレードのアラミドセパレーターの需要が挙げられます。一方で、高い生産コストと原材料費、超高分子量ポリエチレン(UHMWPE)や炭素繊維との競合、環境および製品のライフサイクル終了に関する懸念が市場の成長を抑制する要因となっています。

レポートでは、バリューチェーン分析、ポーターの5フォース分析、およびアルゼンチン、オーストラリア、日本、米国、欧州連合など、多数の国における規制枠組みについても詳細に分析しています。また、航空宇宙、自動車、建設、電気・電子、包装といった主要なエンドユースセクターのトレンドも網羅しています。

市場規模と成長予測は、製品タイプ別(パラアラミド、メタアラミド、その他)、エンドユーザー産業別(自動車、電気・電子、産業機械、航空宇宙、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの各主要国を含む)に詳細に提供されています。これにより、市場の多角的な視点からの理解が深まります。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われ、Arclin、Avient Corporation、BASF、Honeywell International Inc.、TEIJIN LIMITED、Toray Industries Inc.などの主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価に焦点を当てています。このレポートは、CEOが戦略的な意思決定を行う上で重要な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および航空宇宙分野における軽量化

- 4.2.2 世界的なPPE(個人用保護具)規制の義務化

- 4.2.3 5G/FTTx光ファイバーネットワークの拡大

- 4.2.4 防衛予算による防弾保護の強化

- 4.2.5 EVバッテリーグレードのアラミドセパレーター

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと原材料コスト

- 4.3.2 UHMWPEおよび炭素繊維との競合

- 4.3.3 環境および製品寿命に関する懸念

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 規制の枠組み

- 4.6.1 アルゼンチン

- 4.6.2 オーストラリア

- 4.6.3 ブラジル

- 4.6.4 カナダ

- 4.6.5 中国

- 4.6.6 欧州連合

- 4.6.7 インド

- 4.6.8 日本

- 4.6.9 マレーシア

- 4.6.10 メキシコ

- 4.6.11 ナイジェリア

- 4.6.12 ロシア

- 4.6.13 サウジアラビア

- 4.6.14 南アフリカ

- 4.6.15 韓国

- 4.6.16 アラブ首長国連邦

- 4.6.17 イギリス

- 4.6.18 アメリカ合衆国

- 4.7 最終用途分野のトレンド

- 4.7.1 航空宇宙(航空宇宙部品生産収益)

- 4.7.2 自動車(自動車生産)

- 4.7.3 建築・建設(新規建設床面積)

- 4.7.4 電気・電子(電気・電子生産収益)

- 4.7.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

- 5.1 製品タイプ別

- 5.1.1 パラアラミド

- 5.1.2 メタアラミド

- 5.1.3 その他

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 産業・機械

- 5.2.4 航空宇宙

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

- 5.3.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arclin

- 6.4.2 Avient Corporation

- 6.4.3 BASF

- 6.4.4 中国石油化工股份有限公司

- 6.4.5 Honeywell International Inc.

- 6.4.6 HS HYOSUNG ADVANCED MATERIALS

- 6.4.7 Huvis Corp.

- 6.4.8 JSC Kamenskvolokno

- 6.4.9 Kermel

- 6.4.10 Kolon Industries Inc

- 6.4.11 河南神馬実業股份有限公司

- 6.4.12 Taekwang Industrial Co., Ltd

- 6.4.13 帝人株式会社

- 6.4.14 東レ株式会社

- 6.4.15 X-FIPER NEW MATERIAL CO.,LTD

- 6.4.16 Yantai Tayho Advanced Materials Co.,Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アラミドは、ポリアミドの一種であり、特に芳香族ポリアミドを指す高性能繊維です。その名称は「芳香族ポリアミド(Aromatic Polyamide)」に由来しています。アラミド繊維は、非常に高い強度、優れた弾性率、耐熱性、耐薬品性、そして難燃性といった特異な特性を兼ね備えており、様々な産業分野で不可欠な素材として利用されています。その分子構造は、ベンゼン環などの芳香族基がアミド結合によって直線的かつ規則的に連結されており、この強固な分子配向がアラミド繊維の優れた機械的特性や熱的特性の源となっています。1960年代にアメリカのデュポン社によって初めて開発されて以来、その応用範囲は拡大の一途を辿っています。

アラミド繊維は、主にその分子構造の違いから「メタ型アラミド」と「パラ型アラミド」の二種類に大別されます。メタ型アラミドは、ベンゼン環がメタ位で結合している構造を持ち、代表的な製品としてはデュポン社の「ノーメックス」や帝人社の「コーネックス」が挙げられます。このタイプの繊維は、特に優れた耐熱性、難燃性、電気絶縁性、そして耐薬品性を特徴としています。高温環境下でも強度を維持し、燃えにくい性質を持つため、消防服やレーシングスーツといった防護服、航空機の内装材、耐熱フィルター、電気モーターや変圧器の絶縁材などに広く用いられています。

一方、パラ型アラミドは、ベンゼン環がパラ位で結合しており、分子鎖が非常に直線的で高い配向性を持つため、極めて高い引張強度と弾性率を発揮します。鋼鉄の数倍の強度を持ちながらも非常に軽量である点が最大の特徴です。代表的な製品には、デュポン社の「ケブラー」や帝人社の「テクノーラ」があります。このパラ型アラミドは、その驚異的な強度と耐衝撃性から、防弾チョッキやヘルメットといった防護具、光ファイバーケーブルの補強材、自動車のタイヤコード、航空宇宙分野やスポーツ用品における複合材料の強化繊維、さらには高強度ロープやケーブルなど、幅広い分野で利用されています。耐摩耗性にも優れているため、過酷な環境下での使用にも適しています。

アラミド繊維の用途は多岐にわたります。安全・防護分野では、防弾ベスト、耐切創手袋、消防服、レーシングスーツ、溶接作業服、ヘルメットの素材として、その耐衝撃性、耐熱性、難燃性が人命保護に貢献しています。航空宇宙・自動車分野では、航空機の構造材、ロケット部品、自動車のブレーキパッド、クラッチ、タイヤ補強材、F1カーのボディなどに使用され、軽量化と高強度化を両立させることで、燃費向上や安全性向上に寄与しています。土木・建築分野では、橋梁の補強材や耐震補強材、コンクリート補強繊維として、インフラの長寿命化や耐災害性向上に貢献しています。スポーツ・レジャー分野では、テニスラケット、スキー板、自転車フレーム、ヨットの帆、釣り糸などに利用され、軽量性と高強度による性能向上を実現しています。電気・電子分野では、光ファイバーケーブルの補強材やプリント基板、電気絶縁材として、その電気的特性と機械的特性が活かされています。さらに、産業資材としては、コンベアベルト、Vベルト、ガスケット、パッキン、耐熱フィルターなど、様々な工業製品の性能向上に貢献しています。

アラミド繊維に関連する技術も進化を続けています。製造技術においては、高分子溶液から繊維を形成する湿式紡糸法や乾式紡糸法が用いられ、分子配向を最大限に引き出すための精密なプロセス管理が不可欠です。複合材料技術では、アラミド繊維を強化材としてエポキシ樹脂やポリエステル樹脂などと組み合わせたFRP(繊維強化プラスチック)の製造が主流であり、プリプレグやRTM(樹脂トランスファー成形)といった成形技術が開発されています。また、繊維の織り方(平織り、綾織りなど)や不織布化、フェルト化といった加工技術も重要です。さらに、接着性向上や耐候性向上のための表面処理技術、そして環境負荷低減を目指したアラミド繊維のリサイクル技術の研究開発も進められています。

アラミド繊維の市場は、世界的な安全意識の高まり、自動車や航空宇宙分野における軽量化ニーズ、インフラの老朽化対策、そして新興国での需要増加などを背景に、着実に成長を続けています。主要なメーカーとしては、デュポン(ケブラー、ノーメックス)、帝人(テクノーラ、コーネックス)、トワロン(トワロン)、三菱ケミカル(アラミカ)などが挙げられ、それぞれが独自の技術と製品で市場を牽引しています。しかし、アラミド繊維は製造コストが高いこと、パラ型アラミドは紫外線劣化しやすいこと、また圧縮強度が低いといった課題も抱えています。これらの課題に対し、製造プロセスの効率化や、他の高性能繊維(炭素繊維、超高分子量ポリエチレン繊維など)とのハイブリッド化による性能補完、さらには表面処理技術の改良などが進められています。

将来展望としては、アラミド繊維はさらなる高性能化と新用途開発が期待されています。宇宙開発分野における軽量・高強度材料としての利用拡大、再生可能エネルギー分野(風力発電ブレードなど)での応用、医療分野(人工関節、手術用縫合糸など)への展開が考えられます。また、ナノテクノロジーとの融合により、より高強度、高弾性率、耐熱性を持つ次世代アラミド繊維の開発が進むでしょう。他の繊維とのハイブリッド化による複合材料の進化や、センサー機能を付与したスマートマテリアルへの応用も期待されます。環境対応の観点からは、バイオマス由来のアラミド繊維の研究や、リサイクル技術の確立と普及が重要なテーマとなり、持続可能な社会への貢献が求められています。製造プロセスの効率化と量産化によるコスト低減も、今後の市場拡大の鍵となるでしょう。アラミド繊維は、そのユニークな特性により、今後も様々な分野でイノベーションを牽引していく高性能素材であり続けると予想されます。