任意波形発生器の市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

任意波形発生器(AWG)市場レポートは、テクノロジー(直接デジタル合成AWG、可変クロックAWG、複合型AWG)、製品(シングルチャネル、デュアルチャネル)、周波数範囲(1 GHzまで、およびそれ以上)、エンドユーザー産業(ITおよび通信、その他)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)で区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

任意波形発生器市場の概要

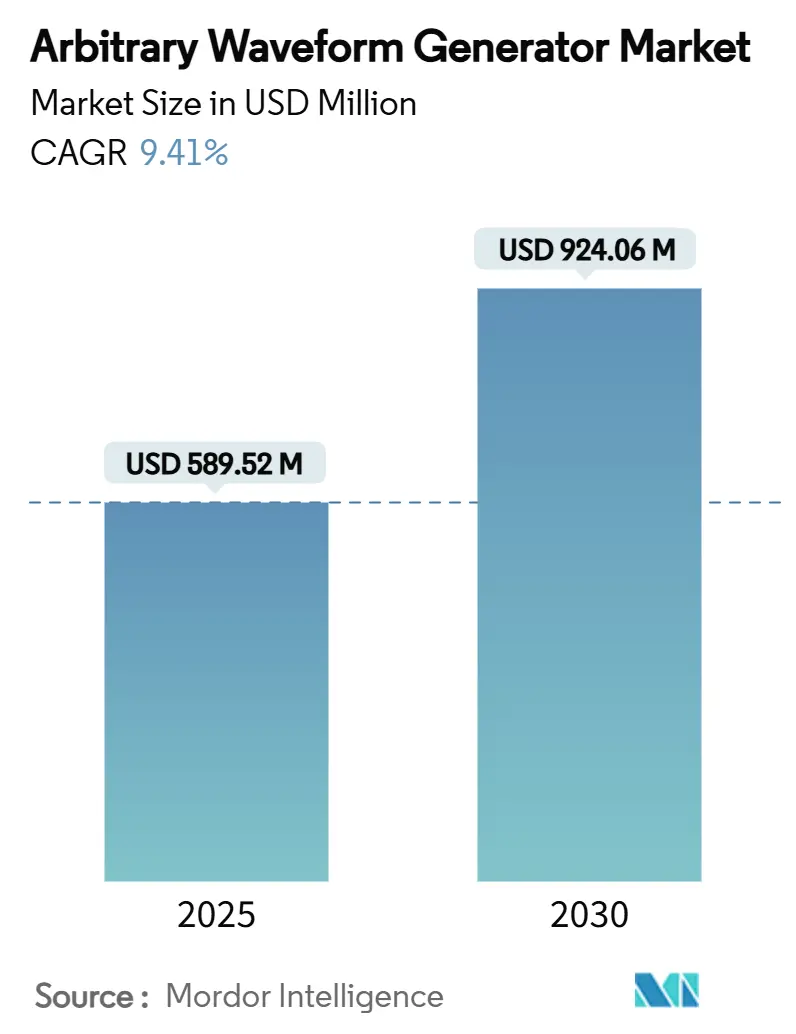

本レポートは、任意波形発生器(AWG)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。

# 市場規模と成長予測

任意波形発生器市場は、2025年には5億8,952万米ドルに達し、2030年には9億2,406万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.41%と見込まれています。この成長は、成熟したテストベンチにおける安定した交換需要、5Gから6Gへの移行プログラムからの需要急増、および量子コンピューティング、車載レーダー、高度な半導体特性評価における新たなユースケースによって牽引されています。

市場は高い集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場として注目されています。

# 主要な市場トレンドと洞察

市場を牽引する要因(ドライバー):

* 5G/6G RF信号テストの複雑化(CAGRへの影響:+1.2%): 5Gから6Gへの進化に伴い、信号生成要件はサブテラヘルツ帯域にまで拡大し、変調帯域幅は100GHzを超えています。Rohde & Schwarzが示すようなフォトニクスベースのテラヘルツプラットフォームは、純粋な電子アーキテクチャからハイブリッドフォトニックアーキテクチャへの移行を示しています。Massive-MIMOビームフォーミングテストには、数百の同期チャネルとサブ度レベルの位相コヒーレンスが必要とされ、高チャネル数AWGの需要を刺激しています。特にアジアと北米のインフラベンダーの間で、新しいサブテラヘルツスペクトルの割り当てが調達サイクルを加速させています。

* 高解像度DACの業界標準化(CAGRへの影響:+0.8%): 14ビットから18ビット、20ビットDACコアへの主流の移行は、スペクトル純度に対する期待を再定義しています。Analog Devicesの20ビットAD5791は、量子制御、レーダー、衛星ペイロードテストで必要とされる超低量子化ノイズへの傾向を示しています。ビット深度の向上はスプリアスフリーダイナミックレンジを高め、AWGが厳しい位相ノイズ目標を満たしながら現実世界のクラッターをエミュレートすることを可能にします。

* 車載レーダーシステムの77GHz超への移行(CAGRへの影響:+0.7%): 車載レーダーが120GHz帯に移行することで、物体検出の粒度が向上し、77GHz帯は従来の機能のために解放されます。テストルーチンでは、数ギガヘルツにわたる線形周波数変調チャープを±1 ppmの線形性で出力できるAWGが求められています。

* 半導体ラピッドプロトタイピングとATEの成長(CAGRへの影響:+0.6%): 半導体産業における迅速なプロトタイピングと自動テスト装置(ATE)の需要増加が、AWG市場の成長を後押ししています。

* 量子コンピューティングにおける超チャネルパルス制御の需要(CAGRへの影響:+0.4%): 超伝導量子ビットアレイには、ナノ秒スケールの磁束およびマイクロ波制御が必要であり、各量子ビットは2つ以上の同期チャネルを追加します。Zurich InstrumentsのSHFQC+量子ビットコントローラーは、AWG、マイクロ波源、フィードバックロジックの統合がキャリブレーションループを短縮する方法を示しています。

* 光I/O向けフォトニック集積AWGの採用(CAGRへの影響:+0.3%): 光入出力(I/O)におけるフォトニック集積AWGの採用が進んでいます。

市場を阻害する要因(リストレイン):

* 中堅デバイスOEMにおける設備投資の凍結(CAGRへの影響:-0.9%): 通信半導体サプライヤーの収益逆風により、新しいテスト機器の短期的な発注が減少しています。Keysight Technologiesは、2024年第2四半期に前年比で12.2億米ドルの収益減を報告し、インフラ支出の延期が原因であると述べています。

* 超高速機器の熟練オペレーター不足(CAGRへの影響:-0.7%): 高度なAWGはRF理論とリアルタイムDSPスクリプトの熟練を必要としますが、これらのスキルは不足しています。米国半導体産業では、2030年までに67,000人の技術者、コンピューター科学者、エンジニアが不足すると予測されており、運用上のボトルネックを悪化させています。

* ベクトル信号発生器(VSG)との競争激化(CAGRへの影響:-0.5%): ベクトル信号発生器(VSG)からの競争が激化しており、AWG市場に影響を与えています。

* 極低温IC開発に関する不確実性(CAGRへの影響:-0.3%): 極低温集積回路(IC)の開発に関する不確実性が、市場の成長を抑制する要因となっています。

# セグメント分析

技術別:

* ダイレクトデジタルシンセシス(DDS)AWGは、2024年に56.68%の市場シェアを占め、従来のスペクトル分析タスクにおける信頼性を示しています。

* 複合型AWGは、2030年までに9.05%のCAGRで最も速い成長を遂げると予測されています。これは、固定クロックモードと可変クロックモード間のシームレスな切り替えが可能であり、6G、車載レーダー、フォトニクスラボが異なる周波数領域に対応できるハードウェアを求めているためです。TektronixのAWG70000Bがこのハイブリッドアプローチの例です。

* 可変クロックAWGは、ミリ秒単位での拡張された位相コヒーレンスが重視される量子計測に特化しています。

製品別:

* デュアルチャネルユニットは、2024年の収益の62.22%を占め、差動信号処理やI/Q変調に好まれています。

* しかし、職業訓練ラボや家電ODMなどの価格に敏感なセグメントでは、シングルチャネルモデルが9.87%のCAGRで成長すると予測されています。ベンダーは、ライセンスキーを介して第2チャネルをアンロックするアップグレードキットを提供し、小規模な購入者の初期費用を抑えています。

周波数範囲別:

* 1GHzまでのシステムは、2024年の収益の45.89%を占め、ベースバンド信号生成、オーディオテスト、汎用ラボアプリケーションにおける継続的な関連性を示しています。

* 5GHzを超えるシステムは、2030年までに8.94%のCAGRで最も急速に成長するセグメントです。この成長は、77GHz車載レーダー、5G FR2展開、および初期段階の6G研究によって牽引されています。

エンドユーザー産業別:

* ITおよび電気通信は、2024年に28.94%の需要を占め、5G eMBB展開と初期の6Gテストベッドによって牽引されています。

* 航空宇宙および防衛は、Lバンド電子戦の更新、次世代レーダー、およびLEO衛星ネットワークの普及により、10.45%のCAGRで拡大すると予測されています。

* ヘルスケア研究者は、超音波、神経刺激、エレクトロポレーション研究にAWGを採用しており、着実ながらも小規模な収益を上げています。

* 自動車OEMは、高周波レーダーを求めてユニットの増加を推進していますが、マージン感度が制約となっています。

* 学術機関および政府研究機関も需要を構成し、オープンプログラミングインターフェースとモジュール式ライセンスを重視しています。

# 地域分析

* 北米は、2024年に34.56%の収益シェアを維持しました。これは、航空宇宙の主要企業、連邦政府の研究開発助成金、および高度な半導体エコシステムに支えられています。米国のCHIPS法も、テスト機器コンソーシアムへの資金配分を含め、市場を後押ししています。

* アジア太平洋地域は、2030年までに10.16%のCAGRで最も急速に成長する機会を提供しています。この地域は、ファブ拡張に資本を投入しており、中国が年間490億米ドルの設備投資をリードし、韓国と台湾がEUV容量を追求しています。

* ヨーロッパは、緩やかな成長を示しています。ドイツとフランスは、Horizon資金を6Gおよび量子イニシアチブに投入し、フォトニック集積AWGの注文を増やしています。

* 中東およびアフリカは、通信インフラの構築と防衛オフセットに関連する散発的な成果を上げています。

# 競争環境

競争は、純粋な価格競争よりも、反復的な帯域幅拡張、より深いメモリ、およびアプリケーション固有のソフトウェアパックに集中しています。KeysightによるSpirent Communicationsの14.6億米ドルでの買収は、サイバーセキュリティとネットワークエミュレーションに関する自動化スイートを拡大するものです。Tektronixは、2025年のスピンオフに向けて、波形ファイル転送を加速するリモートプロシージャコールデータパイプラインを備えたポートフォリオを刷新しています。Rohde & Schwarzは、ベクトル信号発生器の伝統を活用し、ハイブリッドAWG-VSGコンソールをクロスセルすることで、カテゴリの境界を曖昧にしています。Zurich Instrumentsのようなニッチなプレーヤーは、超低ノイズと同期されたマルチチャネルスケーリングが帯域幅よりも優先される量子ラボで優位に立っています。

主要なプレーヤーは以下の通りです。

* Keysight Technologies

* TEKTRONIX, INC.

* Rohde & Schwarz

* SIGLENT TECHNOLOGIES

* Anritsu

# 最近の業界動向

* 2024年11月: Siglentは、60MHz出力、16ビット分解能、および電力デバイステスト、通信、半導体、生物医学研究アプリケーション向けの高度な機能を備えたSDG1000X Plusシリーズファンクション/任意波形発生器を発表しました。

* 2024年11月: Tektronixは、IsoVu絶縁電流プローブと双方向電源を導入し、電力完全性ラボの機能を向上させました。

* 2024年10月: Keysight Technologiesは、コンパクトなRFおよびマイクロ波アナログ信号発生器を発表し、高出力電力、低位相ノイズ、高速スイッチング速度、および広範な変調サポートにより、ワイヤレス開発を強化しました。

* 2024年3月: Spectrum Instrumentationは、16ビットAWG向けのDDSファームウェアアップグレードを導入し、量子研究、通信、および精密波形生成に理想的な、チャネルあたり最大20の正弦波を個別の周波数と振幅制御で可能にしました。

本レポートは、任意波形発生器(AWG)の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像を包括的に捉えています。

エグゼクティブサマリーでは、AWG市場が2025年には5億8,952万米ドルの規模に達し、2030年までには9億2,406万米ドルに成長すると予測されています。これは、AWGが様々な先端技術分野で不可欠なツールとなっていることを示しています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 5G/6G RF信号試験の複雑化の増大

* 高分解能DAC(デジタル・アナログ・コンバータ)の業界標準化

* 車載レーダーシステムが77 GHzを超える周波数帯へ移行

* 半導体ラピッドプロトタイピングおよびATE(自動試験装置)の成長

* 量子コンピューティングにおける超多チャンネルパルス制御の需要

* 光I/O向けフォトニック集積AWGの採用

これらの要因は、AWGが提供する高精度かつ柔軟な波形生成能力への需要を高めています。

一方で、市場の成長を抑制する要因も存在します。

* 中堅デバイスOEMにおける設備投資の凍結

* 超高速機器を操作できる熟練したオペレーターの不足

* ベクトル信号発生器(VSG)からの競争の激化

* 極低温IC開発に関する不確実性

これらの課題は、市場参加者にとって克服すべき重要な障壁となっています。

市場は、技術、製品、周波数帯域、エンドユーザー産業、地域といった様々な側面から詳細に分析されています。

技術別では、ダイレクトデジタルシンセシスAWG、可変クロックAWG、および複合型AWGが分析されています。特に複合型AWGは、固定クロックモードと可変クロックモードを統合することで、より広範な帯域幅カバレッジとアジャイルなスパー性能チューニングを単一シャーシで実現できるため、注目を集めています。

製品別ではシングルチャンネルとデュアルチャンネル、周波数帯域別では1 GHz以下、1 GHz超5 GHz以下、5 GHz超のセグメントに分けられ、それぞれの市場動向が詳細に分析されています。

エンドユーザー産業別では、IT・通信、航空宇宙・防衛、エレクトロニクス・半導体、自動車、ヘルスケア、その他(教育など)が対象です。この中で、航空宇宙・防衛分野は、次世代レーダー、電子戦、商業宇宙プログラムに牽引され、10.45%のCAGRで最も速い成長率を示すと予測されています。

地域別分析では、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(中東、アフリカ)が詳細に調査されています。特にアジア太平洋地域は、半導体設備投資の活発化と5Gから6Gへのインフラ展開を背景に、2030年まで10.16%のCAGRで最も急速な拡大を遂げると予測されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されています。Keysight Technologies、TEKTRONIX, INC.、Rohde & Schwarz、Tabor Electronics Ltd.など、主要な市場プレイヤー15社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが網羅されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場成長の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G/6G RF信号テストの複雑化

- 4.2.2 高解像度DACの業界標準化

- 4.2.3 77 GHzを超える自動車用レーダーシステムの移行

- 4.2.4 半導体ラピッドプロトタイピングとATEの成長

- 4.2.5 量子コンピューティングにおける超多チャンネルパルス制御の需要

- 4.2.6 光I/O向けフォトニック集積AWGの採用

- 4.3 市場の阻害要因

- 4.3.1 中堅デバイスOEMにおける設備投資の凍結

- 4.3.2 超高速機器の熟練オペレーター不足

- 4.3.3 ベクトル信号発生器(VSG)からの競争激化

- 4.3.4 極低温IC開発に関する不確実性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 直接デジタル合成AWG

- 5.1.2 可変クロックAWG

- 5.1.3 複合AWG

- 5.2 製品別

- 5.2.1 シングルチャネル

- 5.2.2 デュアルチャネル

- 5.3 周波数範囲別

- 5.3.1 1 GHzまで

- 5.3.2 1 GHz超~5 GHz

- 5.3.3 5 GHz超

- 5.4 エンドユーザー産業別

- 5.4.1 IT・電気通信

- 5.4.2 航空宇宙・防衛

- 5.4.3 エレクトロニクス・半導体

- 5.4.4 自動車

- 5.4.5 ヘルスケア

- 5.4.6 その他のエンドユーザー産業(教育など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 クウェート

- 5.5.5.1.4 バーレーン

- 5.5.5.1.5 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Keysight Technologies

- 6.4.2 TEKTRONIX, INC.

- 6.4.3 Rohde & Schwarz

- 6.4.4 Tabor Electronics Ltd.

- 6.4.5 Active Technologies Srl

- 6.4.6 Berkeley Nucleonics Corp.

- 6.4.7 Zurich Instruments AG

- 6.4.8 National Instruments Corp. (NI)

- 6.4.9 SIGLENT TECHNOLOGIES

- 6.4.10 B&K Precision Corp.

- 6.4.11 Teledyne LeCroy Inc.

- 6.4.12 Anritsu

- 6.4.13 Rigol Technologies Co., Ltd.

- 6.4.14 Liquid Instruments

- 6.4.15 Pico Technology Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

任意波形発生器(AWG: Arbitrary Waveform Generator)は、ユーザーが定義した任意の波形を生成できる高機能な電子計測器です。従来のファンクションジェネレータが正弦波、方形波、三角波といった基本的な波形に限定されるのに対し、AWGはデジタルデータとして入力された複雑な波形を、デジタル・アナログ変換器(DAC)を介してアナログ信号として出力します。これにより、現実世界の多様な信号や、特定の試験に必要な特殊な信号を忠実に再現することが可能となります。その柔軟性と高精度性から、現代の電子技術開発において不可欠なツールとなっています。

AWGの基本的な動作原理は、まず生成したい波形のデジタルデータを内部メモリに格納することから始まります。このデータは、波形を構成する多数のサンプルポイントで構成されており、各サンプルポイントは波形の瞬時電圧値に対応します。次に、高速なクロック信号に同期して、メモリからサンプルデータが順次読み出され、高性能なDACに入力されます。DACはこれらのデジタルデータをアナログ電圧に変換し、最終的に滑らかなアナログ波形として出力します。この際、DACの分解能(ビット数)とサンプリングレート(1秒あたりのサンプル数)が、生成される波形の精度と帯域幅を決定する重要な要素となります。

AWGには様々な種類があり、用途に応じて選択されます。性能面では、数ギガサンプル/秒(GS/s)を超えるサンプリングレートを持つ超高速AWGから、数百メガサンプル/秒(MS/s)程度の汎用AWGまで幅広く存在します。また、垂直分解能も8ビットから16ビット、あるいはそれ以上と多様であり、より高い分解能を持つAWGは、微細な信号変化を正確に再現できます。チャンネル数も単一チャンネルから多チャンネルまであり、複数の信号を同期させて出力する必要があるアプリケーションでは多チャンネルAWGが用いられます。さらに、シーケンス機能や変調機能、リアルタイム波形生成機能など、特定のアプリケーションに特化した高度な機能を備えたAWGも存在します。形態としては、独立したベンチトップ型と、PXIやAXIeといったモジュール型プラットフォームに組み込むタイプがあり、システム構築の柔軟性を提供します。

AWGの用途は非常に広範です。通信分野では、5G、Wi-Fi、IoTデバイスなどの次世代通信システムの開発において、複雑な変調信号や多重化信号の生成、チャネルシミュレーション、RFコンポーネントの特性評価に利用されます。航空宇宙・防衛分野では、レーダーや電子戦(EW)システムのシミュレーション、センサーテスト、ミサイル誘導システムの開発などに不可欠です。自動車分野では、LiDARやレーダー、超音波センサーなどのADAS(先進運転支援システム)用センサーのシミュレーションやテスト、車載ネットワークの信号検証に用いられます。医療分野では、超音波診断装置やMRI装置の研究開発、生体信号のシミュレーションなどに活用されます。基礎研究分野では、量子コンピューティング、物理学実験、材料科学など、極めて精密な信号制御が求められる最先端の研究で重要な役割を果たしています。半導体テストにおいても、複雑なテストパターンや高速インターフェース信号の生成に利用され、デバイスの信頼性評価に貢献しています。

AWGに関連する技術は多岐にわたります。最も重要なのは、波形をアナログ信号に変換するDAC(デジタル・アナログ変換器)です。DACのサンプリングレートと分解能がAWGの性能を直接左右するため、高性能なDACの開発はAWGの進化に直結します。また、波形データを高速で格納・読み出しするための大容量かつ高速なメモリ技術も不可欠です。複雑な波形シーケンスの制御やリアルタイムでの波形生成、変調処理などには、FPGA(フィールドプログラマブルゲートアレイ)が広く利用されており、そのプログラマブルな特性がAWGの柔軟性を高めています。さらに、波形を設計・編集し、AWGを制御するためのソフトウェアも重要な要素です。これらのソフトウェアは、MATLABやPythonなどのプログラミング言語と連携し、ユーザーが独自のアルゴリズムで波形を生成することを可能にします。AWGは単体で使われるだけでなく、オシロスコープやスペクトラムアナライザといった他の計測器と組み合わせて、信号の生成から解析までを一貫して行うテストシステムの中核を担うことも多いです。

AWGの市場背景を見ると、電子機器の高性能化と複雑化がその需要を牽引しています。特に、5G通信、IoT、AI、自動運転、量子コンピューティングといった新技術の登場は、より高度で多様な信号生成能力をAWGに求めています。市場は、Keysight Technologies、Rohde & Schwarz、Tektronix、National Instrumentsといった主要な計測器メーカーによってリードされています。これらの企業は、サンプリングレート、分解能、チャンネル数、帯域幅といった基本性能の向上に加え、より高度な変調機能、リアルタイム波形生成機能、多チャンネル同期機能などを統合した製品を開発しています。また、モジュール型AWGの需要も高まっており、ユーザーは特定のアプリケーションに合わせてシステムを柔軟に構築できるようになっています。ソフトウェア定義型計測器への移行も進んでおり、AWGの機能がソフトウェアによってさらに拡張される傾向にあります。

AWGの将来展望としては、さらなる高性能化が挙げられます。サンプリングレートはテラサンプル/秒(TS/s)の領域へ、分解能は16ビットを超える高精度化へと進化し、より広帯域で忠実な信号生成が可能になるでしょう。これにより、次世代の光通信や超高速データ伝送技術の開発に貢献します。また、より複雑な信号生成能力、例えば多次元変調やリアルタイムでの環境適応型信号生成、AI/機械学習を活用した波形最適化や異常検出なども実現される可能性があります。量子コンピューティングのような極めて精密な制御信号が求められる分野では、超低ノイズで位相安定性の高いAWGが不可欠となり、その技術革新が期待されます。ソフトウェアの進化も継続し、より直感的で強力な波形設計ツールや、シミュレーション環境とのシームレスな連携が実現されるでしょう。最終的には、AWGが他の計測器やテストシステムとさらに深く統合され、設計から検証、製造テストまでを一貫してサポートする、よりインテリジェントなテストソリューションの中核を担う存在へと進化していくと考えられます。