アーク溶接ロボット市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**アーク溶接ロボット市場に関する詳細な市場調査レポート概要**

**1. 市場概要**

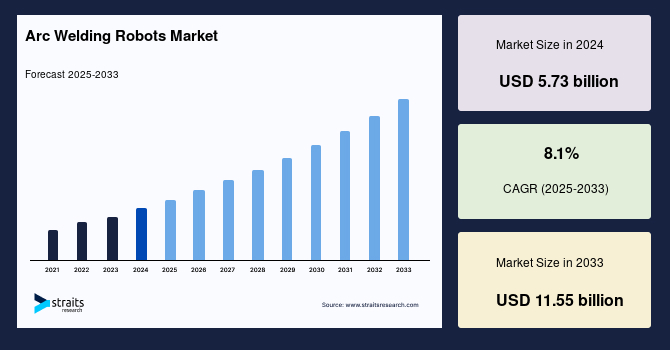

世界のアーク溶接ロボット市場は、2024年に57.3億米ドルの規模に評価され、2025年には61.9億米ドルに成長し、2033年までに115.5億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.1%と見込まれており、これは製造業における広範な自動化の導入が、アーク溶接ロボットの市場シェアを拡大させる主要因となっているためです。アーク溶接ロボットは、産業用ロボットシステムの一種であり、アーク溶接プロセスを自動化するために設計されています。これらのロボットは、金属不活性ガス(MIG)溶接、タングステン不活性ガス(TIG)溶接、被覆アーク溶接(SMAW)など、様々な溶接プロセスを駆使して金属部品を接合します。

アーク溶接ロボットは、最新のセンサー、ビジョンシステム、精密な制御機能を備えており、自動車製造、建設、一般金属加工といった幅広い分野で、溶接プロセスの効率性、一貫性、精度を大幅に向上させます。特に、危険な環境下での作業能力、反復作業の自動化、多様な溶接用途への適応性は、現代の製造業において不可欠な要素となっており、溶接プロセスの効率と品質の向上に大きく貢献しています。新興産業の台頭に伴い、多くのアーク溶接ロボットの利用が増加しており、特に製造業の主要企業の間でその人気が高まっています。アーク溶接ロボットは数多くの利点を提供し、新しいモデルや技術の登場により、市場はさらなる拡大が期待されています。

**2. 市場成長の推進要因**

アーク溶接ロボット市場の成長を牽引する主要な要因は、製造業における産業オートメーションの広範な導入です。世界中の産業が効率性の向上と運用コストの削減を目指して自動化を採用する中で、アーク溶接ロボットは溶接プロセスを簡素化する上で極めて重要な役割を果たしています。

* **製造業における自動化の進展:** オートメーションは、生産ライン全体の効率を飛躍的に向上させ、サイクルタイムの短縮、材料の無駄の削減、エネルギー消費の最適化に寄与します。アーク溶接ロボットは、これらの自動化推進の中核をなし、特に溶接作業における生産性の向上に大きく貢献しています。

* **溶接品質の精度と一貫性の維持:** 手作業による溶接は、オペレーターの熟練度や疲労度によって品質にばらつきが生じやすいという課題を抱えています。アーク溶接ロボットは、プログラムされた設定に基づいて常に均一な溶接を行うため、製品の信頼性、安全性、ブランド評価を向上させる高品質な溶接を保証します。これにより、不良品の削減と再作業の最小化が実現されます。

* **労働コストの削減と安全性向上:** 製造業における人件費の上昇は、多くの企業にとって大きな課題です。アーク溶接ロボットの導入は、反復的で危険な溶接作業から労働者を解放し、長期的に人件費を削減する効果があります。また、溶接ヒュームや高温環境といった危険な作業環境から人間を遠ざけることで、作業員の安全性を大幅に向上させることができます。

* **自動車産業における需要の拡大:** 自動車産業は、産業オートメーションがアーク溶接ロボットの需要をいかに押し上げているかを示す典型的な例です。自動車メーカーは、車体のアセンブリなどにおいて、均一で高品質な溶接を確保するためにロボット溶接技術を製造プロセスに組み込んでいます。国際ロボット連盟(IFR)によると、世界の産業用ロボット市場は2023年までに7%増加し、59万台を超える見込みであり、自動車産業がロボット設置の多くを占め、溶接が広く利用される用途となっています。米国ロボット工業会(RIA)の報告では、自動車OEMおよびサプライヤーは2023年に15,723台のロボットを購入し、これは総販売台数の半分以上を占めています。複雑なアセンブリ、大量生産、厳格な安全基準が求められる自動車製造において、アーク溶接ロボットの効率性と精度は不可欠です。

* **生産要件への適応性:** アーク溶接ロボットの柔軟性は、メーカーが変化する生産需要に対応することを可能にし、産業オートメーション全体の増加に貢献しています。特に、広範な製品ラインを持ち、多様な溶接要件を持つ企業において、異なるタスクや材料に対して迅速に再プログラミングできる汎用性は非常に重要です。

これらの要因が相まって、産業オートメーションの波が続く限り、アーク溶接ロボット市場は最前線に留まり、メーカーに溶接作業を最適化し、一貫した品質を達成し、現代の生産環境のニーズを満たすための手段を提供し続けると予測されます。

**3. 市場の抑制要因**

アーク溶接ロボット市場の成長を阻害するいくつかの重要な要因が存在します。

* **高額な初期投資:** アーク溶接ロボットの導入には、特に資金が限られている中小企業にとって、大きな障壁となる高額な初期投資が必要です。ロボット機器の購入、既存のワークフローへの統合、および従業員のトレーニングにかかる費用は、経済的な負担を増大させます。単純な関節型スポット溶接ロボットで約5万米ドルから始まり、中規模から大規模なアプリケーションでは10万米ドル以上かかることもあります。さらに、高度な電子ビームエンドエフェクタを備えた関節型アームは50万米ドルを超えることもあります。自動車産業のようなアーク溶接ロボットを広く利用する分野でも、高度な技術を備えたロボット溶接セルは数十万ドルもの費用がかかることがあります。この価格には、ロボットアーム、溶接装置、安全機能、プログラミング費用が含まれます。

中小企業(SME)にとって、アーク溶接ロボットへの初期投資はより深刻な問題となります。米国ロボット工業会(RIA)によると、北米におけるロボット販売全体に占める中小企業の割合は低く、自動化導入に際して直面する財政的制約が浮き彫りになっています。

* **追加のインフラ整備費用:** ロボットの導入には、安全対策やロボットワークステーションなどの追加インフラ整備が必要となり、これが初期投資をさらに増加させます。これらの変更は、自動溶接作業のための安全で効率的な環境を確立するために不可欠です。これには、安全柵、ライトカーテン、排気システム、専用の電源供給などが含まれ、これらもまた大きな費用となります。

* **専門的なスキルを持つ人材の必要性:** アーク溶接ロボットは、その操作、プログラミング、メンテナンス、トラブルシューティングに専門的な知識とスキルを持つ人材を必要とします。この技術は、単にボタンを押すだけで動くものではなく、複雑な溶接パラメータの設定、ロボットパスの最適化、センサーデータの解釈など、高度な技術的理解が求められます。熟練したオペレーターや技術者の不足は、導入後の運用を困難にし、潜在的な利点を十分に引き出せない可能性があります。このような専門人材の確保や育成には、追加のコストと時間が必要となります。

* **労働コストの上昇と関連費用:** 製造業の近代化は、熟練労働者の賃金上昇にもつながり、これがロボット導入後の運用コストの一部となる可能性があります。また、ロボットの設置、メンテナンス、運用には、初期投資だけでなく継続的な費用が発生します。特に、故障時の修理や部品交換、定期的なソフトウェアアップデートなどは、予期せぬ運用コストとして企業に影響を与える可能性があります。

これらの抑制要因は、特に中小企業や技術的な専門知識が不足している企業にとって、アーク溶接ロボットの導入を躊躇させる要因となり得ます。

**4. 市場機会**

新興経済国における産業化と製造業の拡大は、アーク溶接ロボットの導入にとって大きな機会を提供しています。これらの経済圏が成長するにつれて、ロボット溶接のような高度な自動化技術への需要は増加する可能性が高いです。

* **新興経済国における急速な産業化:** 中国の製造業は急速に拡大しており、Statistaによると、中国の製造業セクターは2024年から2028年の間に年平均成長率(CAGR)18.69%で成長すると予測されています。製造業従事者数は2024年までに1億310万人に達すると見込まれています。中国は、自動車、エレクトロニクス、建設業界を中心に、世界の産業ハブとしての地位を確立しています。生産量と品質の要求が高まるにつれて、中国の製造施設ではアーク溶接ロボットへの需要が急増しています。このような急速な産業発展は、旧来の製造方法から一気に最新の自動化技術へと移行する「リープフロッグ」現象を促進し、アーク溶接ロボットの導入を加速させます。

* **政府主導の自動化推進政策:** 国際ロボット連盟(IFR)は、2023年に新たに導入されたロボットの73%がアジアに設置されたと推定しており、これはヨーロッパの15%、アメリカ大陸の10%と比較しても突出しています。中国の製造業における高いロボット密度は、ロボット技術の導入と統合が加速していることを反映しています。中国政府の「中国製造2025」のような取り組みは、新技術を活用して国の製造能力を向上させることを目指しており、同様のプログラムが他の新興経済国でも推進されています。これらの政策は、国内産業の競争力強化、高品質な製品の輸出促進、国内市場の拡大を目的としており、アーク溶接ロボットのような自動化ソリューションへの投資を強力に後押ししています。

* **特定産業の成長と多様なニーズ:** 新興国では、インフラ整備、再生可能エネルギー、家電製品といった特定の産業が急速に成長しており、これらの分野でアーク溶接ロボットの精密で効率的な溶接能力が求められています。例えば、大規模な橋梁や建物の建設、太陽光パネルや風力タービンの製造、スマートフォンの小型部品の接合など、多様なニーズに応えることができます。

* **戦略的な市場浸透とローカライズされたソリューション:** 新興経済国における需要を捉えるためには、戦略的な市場浸透が不可欠です。これには、現地の要件を理解し、これらの国の企業の特定のニーズに対応する専門的なソリューションを提供することが含まれます。アーク溶接ロボット市場のメーカーや関係者は、強力なプレゼンスを確立し、新興産業地域で協力関係を築くことで、この潜在的な機会を最大限に活用することができます。これには、現地での研究開発、製品の現地化、競争力のある価格設定、強固なアフターサービス体制の構築、現地のシステムインテグレーターとの提携などが含まれます。

これらの機会は、アーク溶接ロボット市場が今後数年間で大幅な成長を遂げるための強力な基盤を形成しています。

**5. セグメント分析**

**A. 地域別分析**

* **北米:**

北米は世界のアーク溶接ロボット市場において最大の市場シェアを占めており、予測期間中に8.5%のCAGRで成長すると推定されています。産業用ロボットに対する需要の増加が、北米市場の主要な推進要因になると予想されています。特に米国の自動車部門が、産業用ロボットの需要の大部分を占めています。オートメーション推進協会(A3)によると、北米における産業用ロボットの販売台数は、記録的な注文活動が続いた2年間を経て2023年には30%減少しましたが、これは短期的な変動であり、高品質な製品を迅速かつ低コストで生産するために、現代の製造施設は革新的で高度な技術に依存しており、根本的な需要は依然として高いです。米国では25万台以上の産業用ロボットが全国的に導入されており、高い普及率を示しています。製造業者は、新たな状況下で戦略的優位性を獲得するために、アーク溶接ロボット産業に利益をもたらす革新的な技術とハードウェアを開発しています。特に、リショアリング(製造拠点の国内回帰)のトレンドが強まる中で、自動化はグローバル競争力を維持するために不可欠な要素となっています。

* **アジア太平洋:**

アジア太平洋地域は、予測期間中に8.8%という最も高いCAGRを示すと予想されています。この地域は、支配的な産業用ロボット市場、官民双方の機会、そして活況を呈する製造業により、最高の市場シェアを誇っています。中国は、製造業の近代化を目指す政府プログラム(国家ハイテク研究開発計画、中国製造2025、ロボット産業開発プログラムなど)により、支配的な産業用ロボット市場と見なされています。これらの政策は、自動化とロボット工学への投資増加を強く推奨しています。

また、日本は「Society 5.0」戦略を通じて、AI、ロボット工学、ビッグデータ分析、IoTなどの高度な技術を活用して産業部門を最適化し、持続可能にすることを目指しています。この目標を達成するため、日本政府は科学技術予算を拡大しており、2024年度の科学技術に関する政府予算要求総額は5兆4,889億円と、前年度から7,017億円(14.7%)増加しています。韓国、インド、東南アジア諸国なども、製造業の自動化に積極的に投資しており、この地域の成長をさらに加速させています。

* **ヨーロッパ:**

ヨーロッパは、近代的な製造インフラと自動化への注力により、アーク溶接ロボットの大きな市場シェアを占めています。ドイツ、フランス、イタリアの自動車、航空宇宙、機械製造産業は、ロボット溶接ソリューションの重要な需要源となっています。厳格な品質基準で知られる欧州の自動車部門は、自動車生産においてアーク溶接ロボットを大幅に活用しています。精度、効率性、高い安全規制への準拠が求められることから、ロボット溶接技術の導入が推進されています。同様に、英国、フランス、ドイツなどの国々は堅固な航空宇宙・防衛産業を有しており、アーク溶接ロボットは航空機部品の製造において不可欠です。これらの産業における軽量材料と高度な溶接への需要が市場成長に貢献しています。欧州連合(EU)の産業近代化イニシアチブや環境規制も、効率的なロボットプロセスを促進し、市場拡大に寄与しています。

**B. 電極タイプ別分析**

* **消耗電極:**

消耗電極は溶接中に溶融し、溶接部にフィラー材料を供給します。金属不活性ガス(MIG)溶接では、一般的に溶融して溶融池を形成するワイヤー状の消耗電極が使用されます。消耗電極は、効率的で連続的な溶接を可能にし、高速生産作業に最適です。溶融した電極材料はフィラーとしても機能し、溶接された要素間の結合を強化します。このタイプの電極は、速度と効率性が重要となる自動車製造業や建設業で広く採用されています。連続的なワイヤー供給により、溶接中断が少なく、高い生産性を維持できる点が大きな利点です。重工業や造船業など、大規模な構造物の溶接にも適しています。

* **非消耗電極:**

アーク溶接では、溶接中に溶融しない非消耗電極が使用されます。タングステンは、タングステン不活性ガス(TIG)溶接などの溶接プロセスで非消耗電極として一般的に使用されます。このプロセスでは、タングステン電極は溶融せず、電極とワークピースの間にアークが形成されます。非消耗電極は耐久性と安定性に優れており、精密溶接アプリケーションに最適です。電極材料が溶融しないため、溶融池への汚染が減少し、高品質な溶接結果が得られます。このタイプは、材料の純度維持が不可欠なアルミニウムやステンレス鋼などの材料の溶接に頻繁に使用されます。航空宇宙、医療機器、食品加工機器など、高い品質と外観が求められる分野で特に重宝されます。溶接材料、溶接規格、および望ましい溶接品質によって、非消耗電極と消耗電極の選択が決定され、様々な溶接要件に対応する汎用性を提供します。

**C. 用途別分析**

* **自動車・輸送:**

アーク溶接ロボットは、自動車および輸送産業で車両部品の製造に広く利用されています。これには、シャシー、車体フレーム、排気システム、その他の構造部品の溶接が含まれます。これらのロボットの速度、精度、一貫性により、自動車製造作業の効率が向上します。自動車産業の進化に伴い、大量生産における高品質な溶接の必要性により、アーク溶接ロボットの需要が高まっています。S&P Worldwide Mobilityによると、世界の軽自動車生産台数は2023年に8980万台に達すると予測されており、2022年から9%増加しています。新興国では、人々の購買力向上に伴い、コンパクトカーやミッドサイズカーの人気が高まっています。さらに、スピーディーなライフスタイル、快適性、利便性のニーズにより、個人用および業務用車両の所有が不可欠となっています。電気自動車(EV)の普及に伴い、複雑なバッテリーパックや軽量ボディ構造の溶接に高度なロボット溶接技術が不可欠となり、この分野での需要はさらに拡大しています。

* **電気・電子:**

アーク溶接ロボットは、正確で詳細な溶接を必要とする部品を製造することで、電気・電子産業を支援しています。これには、エンクロージャ、コネクタ、その他の電気機器のアセンブリが含まれます。アーク溶接ロボットが小型で壊れやすいアイテムを精密に扱う能力は、この産業において非常に価値があります。電子機器がより洗練され、小型化するにつれて、電気・電子製造における正確な溶接ソリューションへの需要が高まっています。例えば、回路基板の部品、センサーハウジング、医療用電子機器の精密な接合など、人間の手作業では困難な微細な作業において、アーク溶接ロボットは不可欠な役割を果たします。

**D. 販売チャネル別分析**

* **直接販売チャネル:**

直接チャネルは、アーク溶接ロボットを製造業者から最終顧客へ直接販売するもので、仲介業者は介在しません。製造業者は顧客と直接やり取りするため、より効率的な購買プロセスが確立されます。この販売チャネルは、メーカーと購入者間の密接な接触が特徴であり、直接的なコミュニケーション、カスタマイズの選択肢、アフターサービス支援を可能にします。製品が専門知識や特定の顧客要件を満たすためのカスタマイズを必要とする場合、直接チャネルがしばしば好まれます。自然チャネル戦略を採用するメーカーは、専用の営業チームを編成したり、ウェブプラットフォームを利用して顧客と直接つながったりすることがあります。これにより、顧客からのフィードバックを直接製品開発に活かし、より強固な顧客関係を築くことができますが、メーカー側の販売・サポート体制への投資は大きくなります。

* **流通チャネル:**

流通チャネルは、販売業者や小売業者などの仲介業者を通じて、製造業者と最終ユーザーをつなぐものです。販売業者は、製造業者からアーク溶接ロボットを大量に購入し、それを小売業者や最終ユーザーに販売・流通させます。このチャネルは、個々の顧客との関係を管理することなく、より広い市場に到達したい製造業者にとって有益です。これにより、より広い地理的範囲へのカバレッジ、より効果的なロジスティクス、既存の流通ネットワークへの接続機会が可能になります。流通チャネルの小売業者は、技術サポートやトレーニングなどの追加サービスを提供することもあります。販売業者は、倉庫保管、現地の販売拠点、信用供与、他の製品とのバンドル販売など、付加価値サービスを提供することで、市場へのアクセスを拡大し、顧客にとっての利便性を高めます。ただし、メーカーは価格設定やブランド管理に対するコントロールが低下し、流通業者との利益配分も考慮する必要があります。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のアーク溶接ロボット市場規模分析

- 世界のアーク溶接ロボット市場概要

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- タイプ別

- 世界のアーク溶接ロボット市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 非消耗電極タイプ

- 金額別

- 消耗電極タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車および輸送

- 金額別

- 電気および電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 金属および機械

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接チャネル

- 金額別

- 流通チャネル

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- アーク溶接ロボット市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- マグナ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アプティブ

- ボーグワーナー

- ボッシュ

- コンチネンタル

- ZFフリードリヒスハーフェン

- クノールブレムゼ

- マレリ

- デンソー

- アイシン

- 日立オートモティブシステムズ

- シェフラー

- マグナ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

アーク溶接ロボットとは、アーク溶接作業を自動化するために開発された産業用ロボットの総称でございます。これは、多関節ロボットや直交ロボットといったロボット本体に、溶接トーチ、溶接電源、ワイヤ送給装置などを組み合わせたシステムであり、人間の手作業に代わって精密かつ効率的に溶接を行うことを目的としています。熟練溶接工の技術を再現し、生産性の向上、品質の安定化、そして作業環境の安全性確保に大きく貢献する重要な自動化設備として、多岐にわたる産業分野で活用されております。

アーク溶接ロボットには、その構造や用途に応じていくつかの種類がございます。ロボット本体の構造に着目すると、最も一般的に普及しているのは多関節ロボットで、人間の腕のように複数の関節を持つことで、複雑な形状のワークピースに対しても柔軟な溶接パスを実現します。また、直線的な動きに特化した直交ロボットは、大型の構造物や平面的な溶接に適しており、スカラロボットは水平面内での高速な作業が得意ですが、溶接用途では限定的です。溶接方式の観点からは、最も広く利用されているのが半自動溶接とも呼ばれるMIG/MAG溶接(被覆アーク溶接)ロボットであり、消耗電極ワイヤとシールドガスを用いて高速かつ高効率な溶接が可能です。高品質な溶接が求められる場合には、非消耗のタングステン電極を用いるTIG溶接ロボットが選ばれ、精密な制御によって美しいビードを形成します。さらに、高エネルギー密度で厚板溶接に適したプラズマ溶接ロボットや、高能率なサブマージアーク溶接ロボットなども特定の用途で活躍しています。近年では、人と同じ空間で作業できる協働ロボットも、溶接作業への導入が進められております。

これらのアーク溶接ロボットは、自動車産業における車体や部品の溶接を始め、建設機械、造船、鉄道車両、橋梁、鋼構造物、一般機械など、幅広い分野でその能力を発揮しています。特に、繰り返し作業が多く、高い精度と安定した品質が求められる量産ラインにおいて不可欠な存在です。また、高温、ヒューム、紫外線といった危険な環境から作業者を遠ざけることで、作業安全性の向上にも大きく貢献しています。熟練溶接工の不足が深刻化する中、ロボットの導入は、安定した生産体制を維持し、将来にわたる技術継承の一助ともなり得るのです。

アーク溶接ロボットの性能を最大限に引き出し、より高度な溶接を実現するためには、様々な関連技術が不可欠でございます。例えば、溶接中のアーク状態やワークの形状変化をリアルタイムで検知するセンシング技術は非常に重要です。アークセンサは溶接電流や電圧の変化から溶接線位置を検出し、レーザーセンサやビジョンセンサは非接触でワークの形状や溶接線、開先位置を正確に認識し、ロボットの経路を補正します。これにより、ワークのばらつきや熱変形に対応し、常に最適な溶接品質を維持することが可能になります。

また、ロボットのプログラミングを効率化するオフラインティーチングシステムも重要な技術です。これは、実際のロボットを停止させることなく、PC上の3D CADデータを用いて溶接パスを作成・シミュレーションするもので、生産ラインの稼働率向上に貢献します。溶接電源技術も進化しており、インバータ制御やパルス制御、シナジック制御といった高度な機能を備えた電源が、様々な材料や板厚、溶接姿勢に応じた最適なアーク特性を提供します。さらに、ロボットの動きを滑らかかつ精密に制御するロボット制御技術、溶接品質を監視・管理するAIやIoT技術の活用も進められており、異常検知や予防保全、データに基づいたプロセスの最適化が可能になっています。ポジショナーや治具、トーチクリーナー、ヒュームコレクターといった周辺機器も、ロボット溶接システム全体の効率と安全性を高める上で欠かせない要素でございます。これらの技術の融合により、アーク溶接ロボットは今後も進化を続け、製造業の未来を支える重要な役割を担っていくことでしょう。