建築用塗料市場:規模・シェア分析、成長トレンドと予測(2026年~2031年)

建築用塗料レポートは、技術(水性、溶剤系、その他)、樹脂タイプ(アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、およびその他の樹脂タイプ)、用途(住宅用、商業用)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建築用塗料市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、建築用塗料市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。技術(水性、溶剤系、その他)、樹脂タイプ(アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他)、最終用途(住宅用、商業用)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要(2020年~2031年)

* 調査期間:2020年~2031年

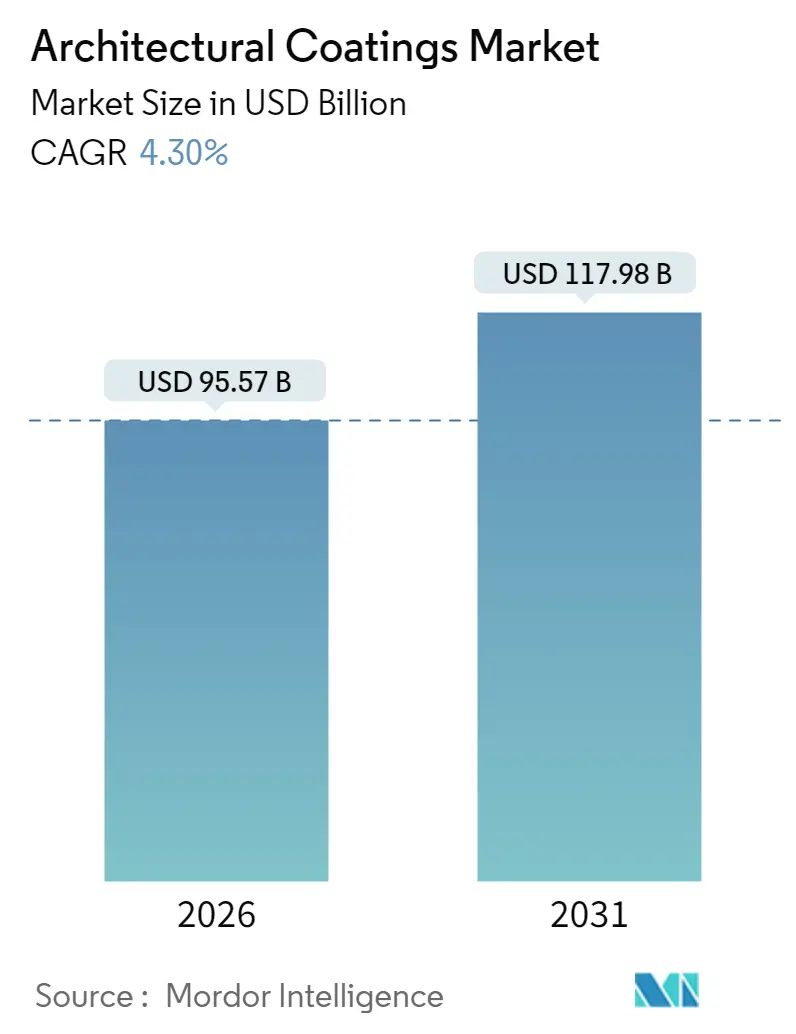

* 2026年の市場規模:955.7億米ドル

* 2031年の市場規模:1,179.8億米ドル

* 成長率(2026年~2031年):年平均成長率(CAGR)4.30%

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:中程度

* 主要企業:ザ・シャーウィン・ウィリアムズ・カンパニー、アクゾノーベルN.V.、アジアン・ペインツ、日本ペイントホールディングス株式会社、PPGインダストリーズ・インク

モルドール・インテリジェンスによる市場分析

建築用塗料市場は、2025年の916.2億米ドルから2026年には955.7億米ドルに達し、2031年には1,179.8億米ドルに成長すると予測されており、2026年から2031年までのCAGRは4.3%です。この着実な成長は、低VOC(揮発性有機化合物)配合に関する規制義務、水性技術の急速な採用、および既存住宅の改修需要によって支えられています。

米国の一部の高温地域におけるクールルーフの義務化は、反射性塗料の採用を加速させています。一方、中国の二級・三級都市では水性塗料への転換が急速に進んでおり、世界の製品構成が持続可能な化学物質へと移行しています。同時に、労働力不足とエポキシ樹脂原料の価格変動が利益率を圧迫しており、省力化アプリケーションツールやスマートコーティング技術への投資が促進されています。

主要なレポートのポイント

* 技術別: 水性システムは2025年に建築用塗料市場シェアの52.02%を占め、2031年まで4.70%のCAGRで成長すると予測されています。

* 樹脂タイプ別: アクリル樹脂は2025年に建築用塗料市場規模の54.10%を占め、2031年まで4.62%のCAGRで成長しています。

* 最終用途別: 住宅用アプリケーションは2025年に収益シェアの68.35%を占め、2031年まで4.49%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域は2025年に世界の需要の46.10%を占め、5.52%のCAGRで成長すると予測されています。

世界の建築用塗料市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 米国における老朽化した住宅ストックの改修需要の急増:

高金利が続く中、住宅所有者は転居よりも改修を選択する傾向にあり、これによりプレミアムな外装塗料の需要が高まっています。特にカリフォルニア州のTitle 24で義務付けられているクールルーフ特性を持つ塗料の需要は顕著です。ロサンゼルスのグリーンビルディングコードは太陽光反射率指数(SRI)の閾値を規定し、地方の電力会社は1平方フィートあたり0.20米ドルのリベートを提供しており、高付加価値製品への投資を促進しています。高齢化に伴う「エイジング・イン・プレイス(住み慣れた家で暮らし続ける)」志向も、長期的なメンテナンスを抑制する長寿命システムの採用を促しています。改修支出は新築活動よりも変動が少ないため、メーカーは安定した生産計画を立てることができます。

2. 米国の高温地域におけるクールルーフの義務化:

カリフォルニア州および国際エネルギー保全コード(IECC)は、ゾーン1~3の低勾配屋根に対し、経年劣化後の太陽光反射率0.55以上、熱放射率0.75以上を義務付けており、建設業者はCRRC(Cool Roof Rating Council)認定製品の選択を余儀なくされています。この認証制度は競争分野を絞り込み、高反射顔料や耐久性のあるエラストマーバインダーの研究開発を促進しています。テキサス州やアリゾナ州などの州も同様のコードを改正しており、全国的な採用の勢いを加速させています。

3. 中国の二級・三級都市における水性技術への急速な移行:

上海市が2018年に溶剤系外装塗料を禁止して以来、深セン市や天津市などの都市も2019年までに同様の規制を施行しました。江蘇省のデータによると、水性塗料のVOC排出量は塗料1kgあたり0.14~0.24kgであるのに対し、溶剤系塗料は0.40~0.51kgであり、水性塗料の優位性が示されています。この政策の連鎖は数百万平方メートルの外壁面積を水性塗料に転換させ、水溶性アクリルエマルジョンや合着剤の世界的な需要を押し上げています。ASEAN諸国も同様のVOC制限を検討しており、地域的な波及効果が期待されます。

4. スマート顔料によるセルフクリーニング外装塗料:

バイオミメティック技術や光触媒技術は、高層ビルのメンテナンスにおける重要なコスト要因である洗浄サイクルの削減により価値を提供します。Sto社のLotusanは、ハスの葉の微細構造を再現して汚れを自然に落とす技術であり、PHOTOKATは85%以上の汚染物質除去率を報告し、外壁を能動的な空気浄化表面として位置づけています。欧州の初期採用者は、生涯コスト削減と持続可能性認証を通じてプレミアム価格を正当化しており、世界の建築家はESG(環境・社会・ガバナンス)を重視したプロジェクトでセルフクリーニング塗料を指定するようになっています。

抑制要因の影響分析

市場の成長を抑制する主な要因は以下の通りです。

1. 2024年以降の供給混乱によるエポキシ樹脂原料価格の高騰:

これは世界的に影響を及ぼしており、特に北米と欧州で深刻です。

2. EUにおける缶内防腐剤を制限するより厳格な殺生物剤規制:

2023年に施行された規制は、ジイソシアネート含有量の上限を設け、PFAS(有機フッ素化合物)を制限しており、欧州のメーカーは硬化剤や防汚化学物質の再設計を余儀なくされています。これにより、同等の貯蔵安定性を持つ代替品を探すための再配合コストが増加します。多国籍企業が仕様を統一するにつれて、この影響は世界中に波及し、コンプライアンス投資の増加と製品開発サイクルの長期化を招いています。

3. 北米における熟練塗装工の不足:

ABC(Associated Builders and Contractors)の推定によると、米国では2024年に50万1,000人の追加建設労働者が必要とされており、労働力不足がプロジェクトの期間を長期化させ、賃金コストを押し上げています。請負業者は生産性向上のためレーザースキャンやAIベースの見積もりツールを導入し、塗料サプライヤーは労働時間を短縮する速乾性・一回塗りソリューションを販売しています。しかし、職業訓練や移民のパイプラインが拡大するまで、この労働力不足は成長の可能性を抑制すると考えられます。

セグメント分析

* 技術別:水性塗料の優位性が加速

水性システムは2025年に建築用塗料市場シェアの52.02%を占め、4.70%のCAGRで成長しています。これは、規制当局がVOC排出量を抑制し、上海から深センに至る都市が溶剤系製品を禁止しているためです。水性塗料は溶剤系と比較して50%以上のVOC削減効果が実証されており、その優位性を確立しています。溶剤系塗料は浸透性や極端な耐湿性が求められるニッチな用途で存続していますが、粉体塗料や放射線硬化型技術は工場塗装仕上げで徐々にシェアを拡大しています。EUや北米での法規制強化は、水性技術の中級・入門レベル価格帯への浸透を加速させ、従来の溶剤系とのコスト差を縮めています。

* 樹脂タイプ別:アクリル樹脂のリーダーシップが強化

アクリル系化学物質は2025年の需要の54.10%を供給し、年間4.62%で成長すると予測されています。これは、水性プラットフォームとの相乗効果、幅広い気候耐性、色保持性、UV安定性、抗菌剤などの機能性添加剤との適合性によるものです。VOC規制や乾燥油のコスト変動がアクリル樹脂のシェアを圧迫する一方で、エポキシ樹脂は原料関税に直面し、特定のプライマーや床材用途向けにハイブリッドシステムへと移行しています。ポリエステル樹脂やポリウレタン樹脂は、ライフサイクルコストがプレミアム価格を正当化する高交通量または化学的に攻撃的な環境で緩やかに拡大しています。

* 最終用途別:住宅セグメントが勢いを維持

住宅セグメントは2025年の世界市場価値の68.35%を占め、2031年まで4.49%で成長すると予測されています。これは、北米の改修サイクルとアジア太平洋地域の都市住宅の建設ブームに牽引されています。商業セグメントは、インフラ投資と新築プロジェクトの増加により、着実な成長が見込まれます。

* 地域別:アジア太平洋地域が市場をリード

アジア太平洋地域は、2025年の世界市場価値の45.20%を占め、2031年まで4.85%で成長すると予測されています。これは、中国、インド、東南アジア諸国における急速な都市化、インフラ開発、住宅建設の増加に起因しています。北米と欧州は、厳しい環境規制と技術革新により、高付加価値製品への移行が進んでいます。中南米と中東・アフリカ地域は、経済成長と建設活動の活発化により、新たな市場機会を提供しています。

これらの要因は、水性塗料市場の持続的な成長を後押しし、環境に配慮したソリューションへの需要が高まる中で、業界の変革を促進すると考えられます。

このレポートは、建築用塗料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望など、多岐にわたる情報が網羅されています。

本調査の対象は、オフィスビル、倉庫、小売店、ショッピングモールなどの商業施設、および住宅建築物で使用される塗料です。これには新築および既存住宅のリフォームで使用される塗料も含まれます。一方、道路、橋、鉄道などのインフラセグメントは対象外とされています。市場は、技術別(水性、溶剤系、その他)、樹脂タイプ別(アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他)、用途別(住宅用、商業用)、および地理別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要25カ国)に細分化されており、各セグメントの市場規模と予測は、収益(USD百万)および数量(キロトン)に基づいて行われています。

建築用塗料市場は、2026年に955.7億米ドルに達し、2031年には1,179.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.30%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 米国における老朽化した住宅ストックの改修需要の急増。

* 米国の高温地域における「クールルーフ」の義務化。

* 中国の二級・三級都市における水性技術への急速な移行。

* ASEAN地域における「Do-It-For-Me (DIFM)」トレードペインターネットワークの活況。

* スマート顔料を使用した自己洗浄型ファサードコーティングの登場。

一方で、市場の成長を抑制する要因も存在します。

* 2024年以降の供給途絶によるエポキシ原材料価格の高騰。

* EUにおけるバイオサイド規制の強化による缶内防腐剤の制限。

* 北米における熟練塗装工の不足。

技術別では、水性システムが市場をリードしており、2025年には52.02%のシェアを占め、4.70%という最も速いCAGRで成長しています。これは、世界的なVOC(揮発性有機化合物)規制、特に中国における溶剤系塗料の都市部での禁止によって推進されています。

地理別では、アジア太平洋地域が市場を牽引しており、46.10%のシェアと5.52%のCAGRを記録しています。急速な都市化、インフラ投資、低VOC塗料への規制強化がこの地域の成長を後押ししており、特にインドは9.12%のCAGRで地域をリードしています。

北米における熟練塗装工の不足は、人件費の上昇とプロジェクトの遅延を引き起こしており、速乾性配合や自動塗布ツールの採用を促進しています。

競合状況のセクションでは、市場集中度、戦略的動き、市場シェア分析が詳述されています。AkzoNobel N.V.、BASF、関西ペイント株式会社、日本ペイントホールディングス株式会社、PPG Industries Inc.、The Sherwin-Williams Companyなど、主要なグローバル企業20社のプロファイルが含まれています。2025年には、日本ペイントがAOCを21億ユーロで買収し、BASFがブラジル事業をSherwin-Williamsに11.5億米ドルで売却するなど、M&A活動が活発に行われ、地域的な競争環境が再構築されました。

本レポートは、建築用塗料市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場の機会と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化する米国住宅ストックにおけるリノベーション需要の急増

- 4.2.2 暑い気候の米国州における「クールルーフ」コードの義務化

- 4.2.3 中国の二級・三級都市における水性技術への急速な移行

- 4.2.4 ASEANにおけるDIFM(Do-It-For-Me)プロ塗装業者ネットワークの活況

- 4.2.5 スマート顔料配合の自己洗浄ファサードコーティング

- 4.3 市場の阻害要因

- 4.3.1 2024年以降の供給途絶後のエポキシ原材料価格の高騰

- 4.3.2 EUのより厳格な殺生物剤規制による缶内防腐剤の制限

- 4.3.3 北米における熟練塗装工の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 その他

- 5.2 樹脂タイプ別

- 5.2.1 アクリル

- 5.2.2 アルキド

- 5.2.3 エポキシ

- 5.2.4 ポリエステル

- 5.2.5 ポリウレタン

- 5.2.6 その他の樹脂タイプ

- 5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 ベトナム

- 5.4.1.7 タイ

- 5.4.1.8 フィリピン

- 5.4.1.9 シンガポール

- 5.4.1.10 ベトナム

- 5.4.1.11 オーストラリアおよびニュージーランド

- 5.4.1.12 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ポーランド

- 5.4.3.7 北欧諸国

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3 TREESグループ

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 アジアンペイント

- 6.4.4 BASF

- 6.4.5 ベッカーズグループ

- 6.4.6 ベンジャミン・ムーア・アンド・カンパニー

- 6.4.7 バーガーペイント・インディア株式会社

- 6.4.8 ブリリュックス GmbH & Co. KG

- 6.4.9 CIN S.A.

- 6.4.10 DAW SE

- 6.4.11 フリュッガーグループ AS

- 6.4.12 ヘンペル A/S

- 6.4.13 ヨートン

- 6.4.14 関西ペイント株式会社

- 6.4.15 マスコ・コーポレーション

- 6.4.16 日本ペイントホールディングス株式会社

- 6.4.17 PPGインダストリーズ株式会社

- 6.4.18 RPMインターナショナル株式会社

- 6.4.19 スニエシュカ SA

- 6.4.20 シャーウィン・ウィリアムズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建築用塗料は、建築物の外装や内装、屋根、床など、様々な部位に塗布される材料であり、その目的は多岐にわたります。単に色彩を付与し、美観を向上させるだけでなく、建築物を外部環境から保護し、耐久性を高めるという重要な役割を担っています。具体的には、雨水や紫外線、風雨、温度変化といった自然環境からの劣化を防ぎ、建物の寿命を延ばすことに貢献します。また、防水性、防汚性、断熱性、遮熱性、防火性、抗菌性といった特定の機能を付与することで、居住者の快適性や安全性を向上させ、建物の資産価値を維持・向上させるための不可欠な材料と言えます。これらの機能は、塗料の成分や配合、塗膜の構造によって実現されており、現代建築においてその重要性はますます高まっています。

建築用塗料は、その組成、機能、用途によって多種多様に分類されます。組成別では、環境負荷が低く、臭気が少ない水性塗料が主流となりつつありますが、耐久性や密着性に優れる溶剤系塗料も特定の用途で利用されています。高耐候性の無機塗料や、複数の樹脂を組み合わせたハイブリッド塗料も注目されています。機能別に見ると、雨水の浸入を防ぐ防水塗料、熱の伝達を抑制し省エネに貢献する断熱塗料、日射を反射して表面温度の上昇を抑える遮熱塗料、カビや藻の発生を抑制する防カビ・防藻塗料、汚れの付着を防ぐ防汚塗料、さらには抗菌・抗ウイルス機能を持つ塗料、火災時の延焼を抑制する防火・不燃塗料など、非常に多岐にわたります。光触媒技術を応用した自己洗浄機能や空気浄化機能を持つ塗料も実用化されています。用途別では、外壁用、内装用、屋根用、床用などがあり、それぞれ求められる性能が異なります。

建築用塗料の用途は、新築建築物の初期段階から、既存建築物の改修・リフォームに至るまで広範囲に及びます。新築時においては、建物の外観を美しく彩り、デザイン性を高めるだけでなく、完成直後から外部環境からの保護を開始し、長期的な耐久性を確保します。一方、既存建築物においては、経年劣化によって失われた機能の回復や、美観の再構築が主な目的となります。例えば、ひび割れや塗膜の剥がれが生じた外壁に再塗装を行うことで、防水性を回復させ、建物の構造体を保護します。また、断熱塗料や遮熱塗料を塗布することで、建物の省エネルギー性能を向上させ、冷暖房費の削減に貢献します。内装においては、低VOC塗料や抗菌塗料を使用することで、居住空間の安全性や衛生環境を向上させることができます。色彩や質感、光沢を調整することで、空間の雰囲気やデザイン性を大きく変えることが可能であり、リノベーションやリフォームにおいて重要な要素となっています。このように、建築用塗料は建物の機能維持、資産価値向上、そして快適な居住環境の提供に不可欠な存在です。

建築用塗料の分野では、環境対応と高機能化を両立させるための技術開発が活発に進められています。環境対応技術としては、VOC(揮発性有機化合物)の排出量を大幅に削減する水性化技術や高固形分化技術が進化しており、特定化学物質を使用しない製品開発も進んでいます。リサイクル原料やバイオマス由来原料の活用も、持続可能な社会への貢献として注目されています。高機能化技術では、ナノテクノロジーを応用した超親水性・超撥水性塗料や、塗膜の硬度を高める技術が実用化されています。有機材料と無機材料のハイブリッド化により、高い耐候性や耐久性、柔軟性を兼ね備えた製品も登場しています。さらに、自己修復機能を持つ塗料や、塗膜の状態をセンシングして劣化を予測するスマート塗料の研究も進められており、将来的には建物のメンテナンスコスト削減に貢献すると期待されています。施工技術の面では、人手不足を背景に、ロボットによる自動塗装やドローンを用いた高所点検・塗装技術の開発が進められており、IoTを活用した塗装品質のリアルタイム管理も導入され始めています。

建築用塗料の市場は、国内外で異なる動向を見せています。国内では、新築着工件数の減少に対し、既存建築物の老朽化に伴う改修・リフォーム需要が堅調です。省エネルギー性能向上や環境負荷低減への意識の高まりから、断熱・遮熱塗料や低VOC塗料といった高機能・環境配慮型製品への需要が増加しています。海外市場、特に新興国では、経済成長と人口増加を背景とした建設需要の拡大が市場を牽引しています。一方で、環境規制の強化、原材料価格の変動、塗装職人の高齢化と人手不足といった課題も顕在化しています。

将来展望としては、サステナビリティへの貢献が最重要テーマとなるでしょう。VOC排出量ゼロを目指す製品開発や、ライフサイクル全体でのCO2排出量削減、長寿命化による廃棄物削減が求められます。再生可能資源やバイオマス由来原料の積極的な導入も進むと予想されます。高機能化はさらに加速し、IoTやAIと連携して塗膜の状態をリアルタイムでモニタリングし、劣化を予測するスマート塗料が普及する可能性があります。発電塗料や蓄電塗料、自己診断塗料など、新たな価値を提供する製品も研究開発されています。施工性の向上も重要な課題であり、省力化や工期短縮に貢献する塗料、ロボット塗装や3Dプリンティング技術との融合が進むでしょう。グローバル市場においては、各国の気候条件や環境規制に対応した製品開発が競争力を左右します。建築用塗料は、単なる保護材や装飾材に留まらず、建物の機能性、持続可能性、そして居住者の快適性を高めるためのキーマテリアルとして、今後も進化を続けていくと考えられます。