建築設計サービス市場規模・シェア分析:成長動向と予測 (2025-2030年)

建築サービスレポートは、サービスタイプ(設計・文書作成、建設・プロジェクト管理など)、エンドユーザー(住宅、企業/商業オフィスなど)、プロジェクトタイプ(新築、改修・改築など)、BIM導入レベル(非BIM/2D-CAD、BIMレベル1、BIMレベル2、BIMレベル3以上)、および地域によって分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

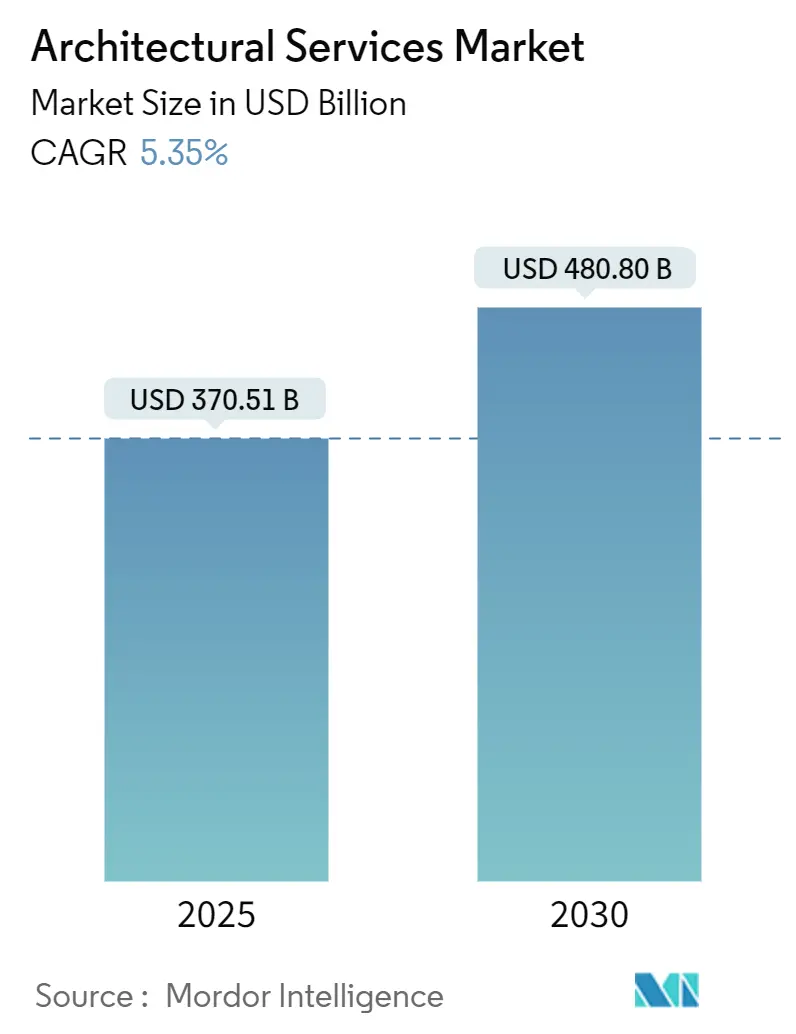

建築サービス市場は、2025年には3,705.1億米ドルに達し、2030年までに4,808.0億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は5.35%と見込まれています。この成長は、パンデミック後のインフラ投資、スマートシティプログラムの急増、持続可能性への要求の高まりによって牽引されています。また、人工知能(AI)やデジタルツインプラットフォームの導入がプロジェクトの速度と精度を向上させています。地域別では、北米が連邦政府による交通、電力、水インフラのアップグレードにより収益面でリードを維持していますが、アジア太平洋地域は都市部の住宅および交通インフラの不足解消に向けた大規模な政府投資により、最も急成長する市場となっています。全地域において、クライアントのカーボンニュートラルと運用レジリエンスへの関心が高まっており、低炭素材料の使用、ネットゼロ設計目標、気候リスク評価への取り組みが企業に求められています。競争は激化しており、グローバル企業は多分野にわたる人材と現地の規制に関する専門知識を確保するため、ニッチな専門企業を買収しています。一方で、賃金の上昇と投入コストの変動が利益率を圧迫しており、反復的な文書作成や初期段階のマススタディに自動化が広く利用されるようになっています。

主要なレポートのポイント

* サービスタイプ別では、2023年にはエンジニアリング設計サービスが最大の市場シェアを占め、特にインフラプロジェクトと再生可能エネルギー分野での需要が牽引しました。コンサルティングサービスも、複雑な規制要件と持続可能性目標への対応を支援する専門知識への需要が高まるにつれて、堅調な成長を示しています。

* 地域別では、北米が引き続き最大の収益源であり、政府のインフラ投資法案が市場を後押ししています。アジア太平洋地域は、急速な都市化と新興経済国における大規模なインフラ開発プロジェクトにより、最も高い成長率を記録すると予測されています。

* 主要な市場動向としては、AIと機械学習の統合による設計プロセスの自動化と最適化、デジタルツイン技術の採用拡大によるプロジェクトライフサイクル全体の可視性と効率性の向上、そして持続可能な設計と建設への強い焦点が挙げられます。企業は、ネットゼロ目標の達成と気候変動リスクの軽減を支援するため、低炭素材料、エネルギー効率の高いシステム、およびレジリエントなインフラソリューションの開発に注力しています。

このレポートは、世界の建築サービス市場に関する包括的な分析を提供しています。市場の定義、調査の範囲、主要な仮定、および調査方法について詳述しています。建築アドバイザリーサービス、建設・プロジェクト管理サービス、エンジニアリングサービス、インテリアデザインサービス、都市計画サービスなど、様々なサービスから生み出される収益を対象としています。

市場の概要と成長予測:

世界の建築サービス市場は、2025年に3,705.1億米ドルの評価額に達すると予測されています。その後、2030年までに4,808.0億米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.35%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、グリーンビルディングへの需要増加、BIM(Building Information Modelling)の採用拡大、モジュール式およびプレハブ式建設の普及が挙げられます。また、COVID-19後の都市インフラ支出の回復、生成AIを活用したコンセプトデザインワークフローの進化、そして設計契約を継続的な収益源に変えるデジタルツインのサブスクリプションモデルの登場も重要な推進力となっています。デジタルツインサービスは、継続的な建物性能分析を提供することで、将来の収益に影響を与えるとされています。

市場の阻害要因:

一方で、市場の成長を阻害する要因も存在します。BIMに精通した建築家の不足、建設資材価格の変動、自治体間の規制の断片化、およびコネクテッドビルディングの設計ファイルにおけるサイバーセキュリティリスクが主な課題として挙げられています。

セグメント別分析:

市場はサービスタイプ別(設計・文書化、建設・プロジェクト管理、インテリア・空間計画、都市計画・マスタープランニング、修復・保全)、エンドユーザー別(住宅、企業・商業オフィス、小売・ホスピタリティ、ヘルスケア、教育・文化、産業・製造、公共インフラ・政府、その他)、プロジェクトタイプ別(新築、改修・改築、適応的再利用、歴史的建造物修復)、およびBIM採用レベル別(非BIM/2D-CAD、BIMレベル1、BIMレベル2、BIMレベル3+)に詳細に分析されています。

地域別分析:

地域別では、北米が2024年に39.67%の市場シェアを占め、大規模な連邦インフラプログラムに支えられ、収益面で市場をリードしています。一方、アジア太平洋地域は、大規模なインフラ投資により、2030年までのCAGRが6.35%と最も速い成長を遂げると予測されています。サービスタイプ別では、都市計画およびマスタープランニングが、スマートシティ構想の推進により、6.56%のCAGRで最も急速に成長するセグメントとなっています。

競争環境と将来の展望:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に述べられています。AECOM、Aedas Ltd.、Arcadis NV、Arup Group Ltd.、Gensler Design and Planning Inc.、Jacobs Solutions Inc.、Stantec Inc.、Zaha Hadid Architects Ltd.など、多数の主要企業プロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても触れています。技術的な展望や規制環境、ポーターのファイブフォース分析も市場の全体像を理解するために提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリーンビルディングの需要増加

- 4.2.2 ビルディングインフォメーションモデリング(BIM)の採用拡大

- 4.2.3 モジュール式およびプレハブ式建設の拡大

- 4.2.4 COVID-19後の都市インフラ支出の回復

- 4.2.5 生成AIを活用したコンセプトデザインワークフロー

- 4.2.6 設計・建設・運用デジタルツインサブスクリプションモデル

-

4.3 市場の阻害要因

- 4.3.1 BIMに精通した建築家の不足

- 4.3.2 建設資材価格の変動

- 4.3.3 自治体間の規制の細分化

- 4.3.4 コネクテッドビルディング設計ファイルにおけるサイバーセキュリティリスク

- 4.4 技術的展望

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 設計と文書化

- 5.1.2 建設とプロジェクト管理

- 5.1.3 インテリアと空間計画

- 5.1.4 都市計画とマスタープランニング

- 5.1.5 修復と保全

-

5.2 エンドユーザー別

- 5.2.1 住宅

- 5.2.2 法人 / 商業オフィス

- 5.2.3 小売とホスピタリティ

- 5.2.4 ヘルスケア

- 5.2.5 教育と文化

- 5.2.6 産業と製造

- 5.2.7 公共インフラと政府

- 5.2.8 その他のエンドユーザー

-

5.3 プロジェクトタイプ別

- 5.3.1 新規建設

- 5.3.2 改修とレトロフィット

- 5.3.3 用途変更

- 5.3.4 歴史的建造物の修復

-

5.4 BIM導入レベル別

- 5.4.1 非BIM / 2D-CAD

- 5.4.2 BIMレベル1 (3Dモデリング)

- 5.4.3 BIMレベル2 (コラボレーション)

- 5.4.4 BIMレベル3以上 (統合データ環境)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AECOM

- 6.4.2 Aedas Ltd.

- 6.4.3 Arcadis NV

- 6.4.4 Arup Group Ltd.

- 6.4.5 BDP Holdings Ltd.

- 6.4.6 CallisonRTKL Inc.

- 6.4.7 CannonDesign Inc.

- 6.4.8 DP Architects Pte. Ltd.

- 6.4.9 Foster + Partners LLP

- 6.4.10 Gensler Design and Planning Inc.

- 6.4.11 HDR Architecture Inc.

- 6.4.12 HKS Inc.

- 6.4.13 IBI Group Inc.

- 6.4.14 Jacobs Solutions Inc.

- 6.4.15 NBBJ LP

- 6.4.16 Perkins and Will International LLC

- 6.4.17 Skidmore, Owings and Merrill LLP

- 6.4.18 Stantec Inc.

- 6.4.19 Sweco AB

- 6.4.20 Woods Bagot Pty Ltd

- 6.4.21 Zaha Hadid Architects Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建築設計サービスとは、建築物の企画段階から、具体的な設計、そして工事の監理に至るまでの一連の専門的な業務を指します。これは単に建物の図面を描くことにとどまらず、クライアントの多様な要望、予算、敷地の特性、さらには法規制といった多岐にわたる条件を総合的に考慮し、機能性、安全性、快適性、そして美観を兼ね備えた最適な空間を創造する専門職能です。建築家や設計事務所が提供するこのサービスは、建築士法に基づき、高度な専門知識と倫理観をもって行われます。

このサービスには様々な種類がございます。まず「企画・コンサルティング」は、プロジェクトの初期段階において、事業の実現可能性評価、基本構想の策定、敷地調査、法規制調査などを行い、クライアントのビジョンを具体化する支援をいたします。次に「基本設計」では、建築物の全体像を決定する重要な段階として、平面計画、立面計画、断面計画、構造計画の骨子、設備計画の概要などをまとめ、クライアントとの合意形成を図ります。そして「実施設計」は、基本設計に基づき、実際に工事を行うための詳細な図面(構造図、設備図、意匠図など)や仕様書を作成する段階です。ここでは、使用する材料の選定から、各部の納まりの詳細までを決定し、工事に必要な全ての情報を網羅します。さらに「設計監理」は、工事中に設計図書通りに施工されているかを確認し、品質管理、工程管理、コスト管理をサポートする重要な業務です。設計者の意図が適切に反映されるよう、施工者への指示や調整を行います。その他にも、既存建築物の改修や用途変更に伴う「リノベーション・コンバージョン設計」、建築物の内部空間に特化した「インテリアデザイン」、建築物と一体となった外部空間をデザインする「ランドスケープデザイン」、より広範な視点での「都市計画・地域計画」なども含まれます。

建築設計サービスは、その用途において非常に広範です。個人の「住宅」(新築、増改築、集合住宅を含む)から、「商業施設」(店舗、オフィスビル、ホテル、複合商業施設)、さらには「公共施設」(学校、病院、図書館、庁舎、文化施設)、「産業施設」(工場、倉庫、研究所)に至るまで、あらゆる種類の建築物に対して必要とされます。クライアントも個人、法人、公共団体と多岐にわたり、それぞれのニーズに応じた専門的なサービスが提供されます。

近年、建築設計サービスを取り巻く環境は、様々な関連技術の進化によって大きく変化しています。最も注目されるのが「BIM(Building Information Modeling)」です。これは、3Dモデルに属性情報を持たせることで、設計から施工、維持管理まで一貫して情報を活用し、設計効率の向上、情報共有の円滑化、コスト削減に貢献します。また、「CAD(Computer-Aided Design)」は、コンピュータを用いた設計支援システムとして、2D/3D図面作成の効率化に不可欠です。「VR/AR(Virtual Reality/Augmented Reality)」技術は、設計段階での空間体験やプレゼンテーションを高度化し、クライアントとのイメージ共有を深めます。「AI(Artificial Intelligence)」は、設計案の自動生成、法規チェック、エネルギーシミュレーション、データ分析による最適化など、設計プロセスを革新する可能性を秘めています。「IoT(Internet of Things)」は、スマートビルディングにおける設備連携や維持管理の効率化に寄与し、「プレファブリケーション・モジュール建築」は、工場生産による部品化・ユニット化で、現場での工期短縮と品質向上を実現します。さらに、「3Dプリンティング」は建築部品や小規模建築物の直接製造を可能にし、「環境シミュレーション技術」は、日照、通風、熱負荷、省エネルギー性能などの事前評価を可能にし、より高性能な建築物の設計に貢献しています。

市場背景としては、国内の新築着工件数が減少傾向にある一方で、少子高齢化や人口減少といった社会構造の変化が進んでいます。これに伴い、既存建築物の有効活用や長寿命化を目指す「リノベーション・ストック活用」へのシフトが顕著です。また、地球温暖化対策への意識の高まりから、省エネルギー、ZEH(ネット・ゼロ・エネルギー・ハウス)、ZEB(ネット・ゼロ・エネルギー・ビル)、LCCM(ライフサイクルカーボンマイナス)住宅といった、サステナブル建築への需要が増加しています。防災・減災の観点からは、耐震化や津波・洪水対策など、災害に強い建築へのニーズも高まっています。業界全体では、デジタル変革(DX)の推進が喫緊の課題であり、公共建築物におけるBIM導入の義務化の動きも見られます。建設業界における労働力不足や生産性向上も大きな課題であり、これらの解決策として技術導入が期待されています。

将来展望としましては、BIMのさらなる普及と活用が挙げられます。設計から施工、維持管理、解体までのライフサイクル全体での情報連携が深化し、建築プロジェクトの効率性と品質が飛躍的に向上するでしょう。AIによる設計支援も進化し、クライアントの要望や敷地条件から最適な設計案を複数提示したり、法規チェックやコスト最適化を行ったりするなど、設計者の創造性を高めるツールとしての活用が期待されます。サステナビリティとレジリエンスの追求は、今後も建築設計の標準的な要素となり、環境負荷低減、エネルギー自立、災害に強い建築設計がより一層求められるでしょう。スマートシティやスマートビルディングとの連携も進み、IoT技術を活用した快適性、利便性、安全性、省エネ性を高める設計が主流となります。多様な働き方やライフスタイルへの対応として、テレワーク対応オフィスや多世代共生住宅、フレキシブルな空間設計の需要も高まります。既存ストックの価値向上は引き続き重要なテーマであり、リノベーション、コンバージョン、維持管理の最適化を通じて、建築物の長寿命化と資産価値向上が図られます。デザイン思考とユーザーエクスペリエンスの重視により、利用者の視点に立った、より快適で質の高い空間体験の提供が求められるでしょう。さらに、IT、素材、エネルギーなど、他分野との異業種連携が加速し、新たな価値創造が生まれることが期待されます。建築設計サービスは、これらの技術革新と社会の変化に対応しながら、より豊かで持続可能な社会の実現に貢献していくことでしょう。