装甲材料市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

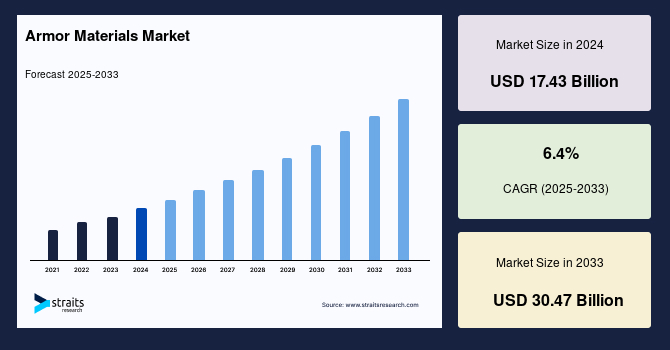

世界の装甲材料市場は、2024年に174.3億米ドルと評価され、2025年には185.5億米ドル、そして2033年までに304.7億米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.4%と堅調な伸びが見込まれています。

**装甲材料の概要と市場の変遷**

装甲材料は、弾丸やその他の武器の衝撃を偏向または吸収し、着用者を保護するために設計された保護具や衣類を指します。歴史的に、兵士の装甲は精巧に手作りされ、その製造には多大な労力を要しました。しかし、現代の技術革新により、軽量でありながら高い防御性能を持つ装甲材料が開発され、現代戦の多様な脅威に対応する様々な形態の保護具へと進化を遂げています。

現代の装甲材料は、身体を保護するギアとして着用され、あらゆる飛来物や武器の衝撃から防御を提供します。特に、軽量で防弾性のあるボディアーマーの製造には、最新のセラミックスが頻繁に利用されています。また、先進的な繊維で作られた装甲は、弾丸のエネルギーを装甲の広範囲に分散させることで、衝撃を効果的に吸収します。

市場の成長を牽引する重要な要因の一つは、戦車や大型艦船といった機動性の高い軍事装備において、複合材料の採用が拡大していることです。さらに、従来の鋼鉄合金に代わり、Kevlar、アラミド繊維、セラミックスといった軽量な装甲材料の人気が高まっていることも市場を一層押し上げると予想されます。アラミド材料は、その高い剛性により、低・中距離の弾道脅威に対する優れた保護を提供します。一方、単純な繊維ベースの複合装甲は、多様な弾道および爆発物による脅威に対しては効果が限定的であるという課題も抱えています。

**市場成長の主要要因**

装甲材料市場の成長は、いくつかの重要な要因によって強力に推進されています。

1. **軽量装甲材料の普及と技術革新:** アルミニウム合金や複合装甲材料といった軽量な装甲材料の人気は、市場成長の主要な原動力となっています。弾道保護には、アルミニウム合金や、酸化アルミニウム、炭化ケイ素などのセラミックスが選択されることが一般的です。これらの材料は、軽量原子間の強力な共有結合により高い強度を誇ります。さらに、セラミック装甲は、その高い剛性と強度対重量比から軍事用途に適しており、部隊や車両の迅速な機動性を向上させます。これらの特性が装甲材料市場の価値向上に大きく貢献しています。

2. **国家安全保障への懸念の高まり:** 各国政府による国家安全保障への関心の高まりは、装甲材料の需要増加の主要な要因です。国内紛争の増加や国境を接する国々間の敵対関係の激化は、防衛および軍事部門の成長に一層の重点を置いています。新興国政府は、法執行機関や軍事要員を保護するため、防衛および軍事部門に積極的に投資しており、これが装甲材料市場の成長を後押ししています。

3. **軽量車両の戦略的重要性:** 現代の戦争において軽量車両の重要性が増していることも、市場拡大を促進しています。軽量車両は、都市戦における優れた機動性と操縦性を実現し、より少ない航空機でより多くの車両を戦場に展開できるという利点があります。これにより、アルミニウムが従来の鋼鉄合金よりも重・軽軍用車両で頻繁に使用されるようになっています。

4. **先進材料の研究開発投資:** 重大な弾道攻撃に対する防御を目的としたチタン合金やアルミニウム合金の研究開発への投資増加も、市場の成長を促しています。例えば、ATI K12-MILのような合金鋼から形成される新開発の金属装甲板は、その高い靭性と非脆性特性により、従来のセラミック装甲システムとは異なり、複数の弾道衝撃に耐えることができ、大型戦車や車両の保護に理想的な選択肢となっています。さらに、ATI K12-MILは従来の鋼鉄と比較して優れた耐食性を示し、これらの革新的な開発は装甲材料産業に魅力的な機会をもたらしています。

**市場抑制要因**

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. **多層複合材料の課題:** 多層複合材料は、その重量と高価格のために利用が限定される傾向にあります。また、単純な繊維ベースの複合装甲は、多様な弾道および爆発物による脅威に対して効果を発揮しにくいという課題があります。

2. **高コストな先進材料:** チタンの商業生産は高コストであるため、装甲用途での利用が制約されることがあります。これにより、時には鋼鉄合金ではなくアルミニウム金属が使用されることがあります。

3. **地域的な制約:** アジア太平洋地域の一部の国々では、高い生産コストと限られた防衛予算が市場拡大の制制約となる可能性があります。

**市場機会**

装甲材料市場には、以下のような魅力的な成長機会が存在します。

1. **軽量装甲材料への継続的なシフト:** アルミニウム合金や複合装甲材料といった軽量装甲材料への需要は引き続き高く、市場全体の成長を牽引します。

2. **革新的な金属装甲の開発:** ATI K12-MILのような新しい合金鋼製装甲板は、高い靭性、非脆性、複数弾道衝撃への耐性、優れた耐食性といった特性により、大型車両保護の新たな標準を確立し、市場に新たな機会を提供します。

3. **軍事プログラムの近代化:** 中国、日本、韓国などの国々における軍事プログラムのアップグレードは、車両および航空宇宙用装甲材料の需要を増加させると予想されます。

4. **高性能ポリマーの応用:** デュポン社製の超高分子量高性能ポリエチレンポリマーであるTensylonが、Mine Resistant Ambush Protected (MRAP) 車両に採用されるなど、新しい材料開発は市場拡大をさらに促進し、収益性の高い機会を創出します。

**セグメント分析**

**材料タイプ別**

1. **複合材料(Composites):**

* 市場で最大のシェアを占め、CAGRは6.91%で成長すると予測されています。

* 複合装甲は、「チョバム装甲」とも呼ばれ、軽量材料を生み出すために複数の材料(金属、ポリマー、セラミックス)を組み合わせたものです。

* エイブラムスのような大型戦闘戦車では、2枚の鋼板の間にセラミック層を挟んだ複合材料が頻繁に採用されています。

* 戦車や大型艦船などの機動性の高い軍事装備において複合材料の採用が増加していることから、市場は成長するでしょう。

* 多層複合材料は、重い飛来物や爆発物に対する防御を提供します。さらに、フェノール樹脂とS-2ガラス繊維からなる軽量複合材料は、高い機動性を持つ多用途の車輪付き車両に不可欠な保護を提供します。しかし、単純な繊維ベースの複合装甲は、様々な爆発物や弾道脅威に対しては効果が限定的です。

2. **金属・合金(Metals & Alloys):**

* 市場で2番目に大きなシェアを占めます。

* 軍用車両、企業および軍用航空機、ボディアーマーには、頻繁に金属が装甲として使用されます。

* 高密度鋼、チタン、およびATI 6-4-MIL、ATI 17-4、ATI 2003などのアルミニウム合金がその例です。

* 軍用トラックや装甲におけるチタンおよびその合金の利用が増加していることにより、装甲材料市場は成長すると見込まれます。チタンは、その低密度と高い耐食性により、車両やボディアーマーの製造に使用されることで全体的に軽量化が図られます。さらに、チタンおよびその合金は、その軽量性と高温での強力な強度のため、航空機の製造においてアルミニウムやステンレス鋼よりも好まれます。ただし、チタンの生産コストが高いことが商業的な装甲材料としての製造を制約し、時には鋼鉄合金ではなくアルミニウム金属が使用されることがあります。

**用途別**

1. **車両(Vehicles):**

* 市場で最大のシェアを占め、CAGRは4.8%で成長すると予測されています。

* 装甲で保護される陸上車両には、戦車、装甲兵員輸送車、トラック、ジープなどが含まれます。

* 車両装甲の製造には、圧延均質装甲、鋼鉄装甲、アラミド、高性能ポリエチレン、アルミニウム合金など、多くの材料が使用されます。

* 軍用車両、特に兵員輸送車における軽量アルミニウム合金の使用増加は、産業の拡大を促進するでしょう。高性能アルミニウム合金は、軍用車両やその他の物資の空輸を可能にします。アルミニウム合金は、その高い耐食性と低コストから、高価なチタン合金の良い代替品となります。

* さらに、改良されたKevlar生地がより多くの軍用および戦術車両で使用されるようになれば、市場はさらに急速に成長するでしょう。デュポン社製の超高分子量高性能ポリエチレンポリマーであるTensylonは、Mine Resistant Ambush Protected (MRAP) 車両の製造に使用されており、このような新しい開発は市場拡大をさらに促進し、収益性の高い機会を創出します。

2. **航空宇宙(Aerospace):**

* 市場で2番目に大きなシェアを占めます。

* 現代の航空機では、破片封じ込め壁やファンケーシングにアラミド繊維が使用されています。

* スホーイSu-25地上攻撃機に見られるパイロット用のバスタブ型チタンケージには、チタン合金が採用されています。

* 複合航空機装甲におけるチタン合金の使用拡大は、市場拡大を促進すると予想されます。

* また、従来の鋼鉄合金に代わるKevlar、アラミド繊維、セラミックスなどの軽量装甲材料に対する消費者の選好度が高まっていることも、市場拡大を後押しするでしょう。アラミド材料は、その極端な剛性により、短距離および中距離の弾道脅威に対する防御を向上させます。

* しかし、チタン合金は、その低い耐熱性のため、航空機装甲の材料として頻繁に使用されます。

* さらに、国際的な軍事部門への政府投資が増加していることも、成長に貢献するでしょう。

**地域分析**

1. **北米(North America):**

* 北米は、CAGR 5.17%で地域市場を牽引すると予測されています。

* デュポン、ハネウェル・インク、3Mなどの主要メーカーが北米の装甲材料市場に存在します。

* 政府による防衛関連事業への多額の支出が市場拡大を促進すると予想されます。

* 北米が最大のシェアを占めるのは、国土安全保障用途のニーズの高まりと、自動車や航空機向けの最先端の装甲材料およびシステムの開発に起因すると考えられます。

* さらに、米国のベリー修正法は、装甲材料(鋼鉄、繊維)などの国産品の使用を奨励しており、地域市場の拡大を支援しています。

* 戦争における軽量車両の重要性の高まりと、国家安全保障に対する政府の懸念の高まりが市場拡大を促進すると予想されます。

* 米国セラミック協会の報告によると、米国政府およびその機関は、3M社からボディアーマー、ミサイルノーズコーン、軍用ヘリコプターを購入しており、これは同社の装甲材料市場の3分の1を占めています。

* 大型軍用車両向け金属・合金の安定した需要がある限り、産業は成長し続けるでしょう。重・軽軍用車両では、従来の鋼鉄合金よりもアルミニウムが頻繁に使用されます。低密度範囲のアルミニウムは、都市戦においてより優れた機動性と操縦性を提供します。さらに、より少ない航空機でより多くの軽量車両を戦場に展開することが可能になります。

2. **アジア太平洋(Asia Pacific):**

* アジア太平洋地域は、45.47億米ドルの市場規模を保持し、CAGR 7%で成長すると予測されています。

* 中国は、その高い軍事・防衛支出により、装甲材料市場で大きな市場シェアを占めています。

* テロ攻撃の増加と地域的な敵対関係の激化が、装甲材料市場の拡大を後押ししています。

* アジア太平洋地域の装甲材料市場は、軍事作戦の増加により大幅な成長が見込まれています。

* さらに、中国、日本、韓国などの国々における軍事プログラムのアップグレードは、車両および航空宇宙用装甲材料の需要を増加させると予想されます。

* しかし、アジア太平洋地域の一部の国々では、高い生産コストと限られた防衛予算が制約となる可能性があります。

* 中国人民解放軍は、ボディアーマー、特に防弾チョッキに対する高い需要があると予測されており、これが市場需要を牽引するでしょう。BodyArmorNewsの報告によると、将来的に中国軍は140万着のボディアーマー(18.5億米ドル相当)を購入すると予想されています。

* 台湾などの近隣諸国との対立や米国の挑発も、武器庫および防衛産業にとって安全保障上の懸念を高めています。

* さらに、中国は世界のボディアーマー市場の約70%を占めており、市場拡大をさらに加速させています。

**結論**

装甲材料市場は、国家安全保障への高まる懸念、軽量かつ高性能な材料への需要の増加、そして軍事技術の継続的な進歩に支えられ、今後も力強い成長を続けると予測されます。特に、複合材料や軽量金属合金の革新的な開発と採用が、市場の主要な推進力となるでしょう。一方で、材料コストや生産コスト、地域ごとの防衛予算の制約といった課題も存在しますが、これらを乗り越えるための研究開発と戦略的投資が、市場のさらなる拡大と新たな機会の創出に不可欠です。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の装甲材料市場規模分析

- 世界の装甲材料市場概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 材料タイプ別

- 世界の装甲材料市場概要

- 北米市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 米国

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 材料タイプ別

- カナダ

- 欧州市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 英国

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 材料タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 中国

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 材料タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 材料タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- ブラジル

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 金属および合金

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン (UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 車両

- 金額別

- 航空宇宙

- 金額別

- 身体

- 金額別

- その他

- 金額別

- 材料タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 装甲材料市場におけるプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- デュポン

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- DSM

- ハネウェル・インターナショナル

- サンゴバン

- 3M

- KONINKLIJKE TEN CATE BV.

- サーブAB

- ATI.

- デュポン

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界洞察

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「装甲材料」とは、外部からの物理的な脅威、例えば飛来する弾丸、爆発の破片、衝撃、あるいは熱や放射線などから、人、車両、構造物、機器などを保護するために特別に設計された材料の総称でございます。これらの材料には、高い強度、靭性、硬度、そして優れた耐弾道性能が求められ、その目的は、脅威を阻止、吸収、または分散させることにより、対象物の損傷を防ぎ、内部の安全を確保することにあります。現代の装甲材料は、単一の素材に留まらず、複数の素材を組み合わせることで、多様な脅威に対応する複合的な保護性能を実現しています。

装甲材料はその構成や特性によって多岐にわたります。まず、金属系材料としては、最も伝統的で広く用いられているのが鋼鉄でございます。特に、均質圧延鋼板(RHA)や高硬度鋼、マルエージング鋼といった特殊合金鋼は、その優れた強度と靭性から、戦車や装甲車の主要な装甲として活用されてきました。また、アルミニウム合金は鋼鉄に比べて軽量でありながら、一定の防御性能を持つため、軽量装甲車両や航空機の防御に用いられます。チタン合金は、その非常に高い強度重量比と優れた耐食性から、航空宇宙分野や特殊車両の装甲に採用されますが、高価であり加工が難しいという側面もございます。

次に、セラミックス系材料は、その極めて高い硬度と軽量性が特徴でございます。アルミナ、炭化ケイ素(SiC)、炭化ホウ素(B4C)などが代表的で、これらは高速で飛来する弾丸を破砕・分散させることでエネルギーを吸収します。しかし、セラミックスは脆性を持つため、単体での使用は難しく、通常は背面に高靭性の金属や複合材料を配置した複合装甲として用いられます。さらに、ポリマーや複合材料も重要な装甲材料の一つです。超高分子量ポリエチレン(UHMWPE)繊維やアラミド繊維(ケブラー、トワロンなど)は、非常に軽量でありながら優れたエネルギー吸収能力を持ち、防弾ベストやヘルメットといったソフトアーマー、あるいは車両の追加装甲として広く利用されています。これらの繊維を樹脂で固めた繊維強化プラスチック(FRP)も、軽量性と高い保護性能を両立させるために開発が進められています。

これらの多様な装甲材料は、軍事分野から民間分野まで幅広い用途で活用されております。軍事用途では、戦車、装甲兵員輸送車、戦闘機、軍艦などの防御に不可欠であり、兵士の身を守る防弾チョッキやヘルメットにも用いられます。民間用途では、要人警護車両や現金輸送車、警察車両の防弾化、さらにはテロ対策として重要な公共施設や航空機のコックピットドアの防護にも利用されています。透明装甲、いわゆる防弾ガラスも重要な装甲材料の一種で、特殊な積層構造を持つガラスやポリカーボネートを組み合わせることで、視界を確保しつつ弾道脅威からの保護を実現しております。

装甲材料の性能を最大限に引き出すためには、材料科学だけでなく、設計技術や製造技術、評価技術といった関連技術の進歩が不可欠でございます。例えば、爆発反応装甲(ERA)や非爆発反応装甲(NERA)といったモジュール式の装甲システムは、既存の装甲に付加することで防御力を向上させます。また、材料の加工においては、特殊な熱処理や溶接技術、複合材料の成形技術などが重要となります。さらに、装甲の性能を客観的に評価するためには、実際の弾丸や破片を用いた耐弾道試験が不可欠であり、国際的な規格(STANAGやNIJなど)に準拠した厳格な試験が行われます。近年では、計算機シミュレーションを用いた有限要素解析(FEA)により、材料の挙動を予測し、より効率的な装甲設計を行う研究も進められています。将来的には、自己修復機能を持つ装甲や、脅威を感知して能動的に防御を行うスマートアーマーといった、さらに高度な装甲材料の開発が期待されています。