装甲車両市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

装甲車両市場レポートは、プラットフォームタイプ(装甲兵員輸送車、歩兵戦闘車、耐地雷・伏撃防護車、主力戦車など)、走行方式(装輪、装軌)、推進方式(従来型、電気)、エンドユーザー(陸軍、海兵隊など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装甲車両市場の概要

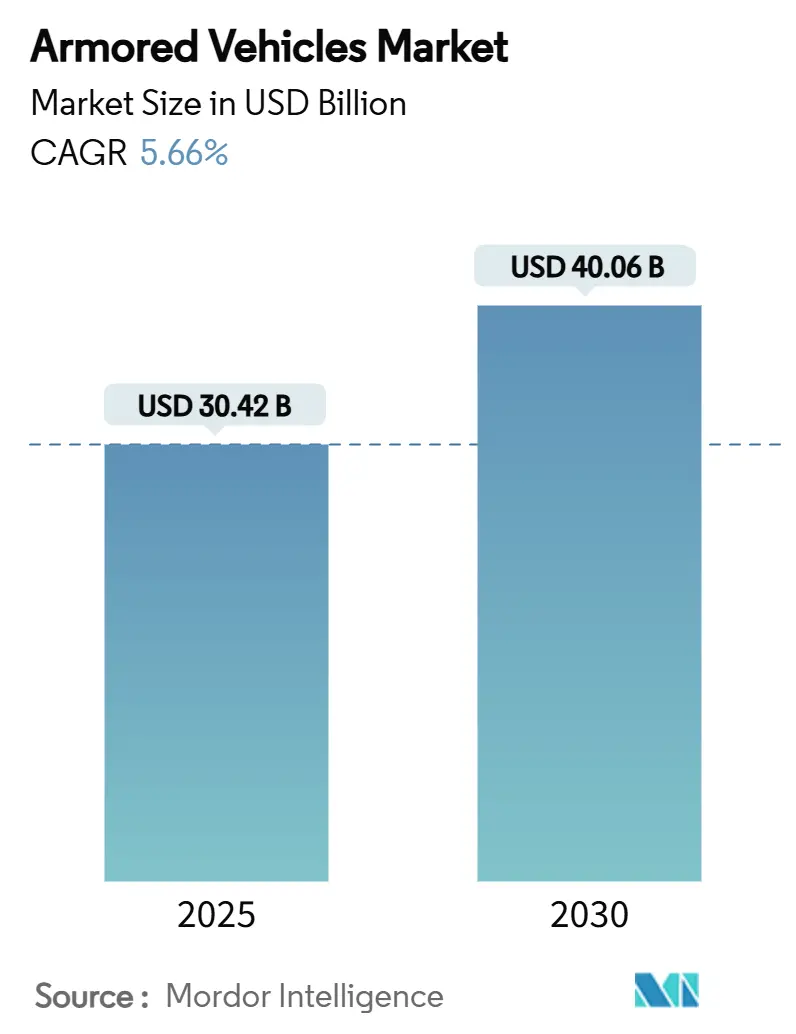

装甲車両市場は、2019年から2030年を調査期間としています。2025年には304.2億米ドルの市場規模に達し、2030年には400.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.66%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。主要なプレーヤーには、Rheinmetall AG、General Dynamics Corporation、BAE Systems plc、Oshkosh Corporation、KNDS N.V.などが挙げられます。

市場分析

装甲車両市場は、NATO諸国における再資本化プログラムの強化、アジア太平洋地域での調達の増加、そして生存性を高め燃料消費を削減する静音監視型電動車両への関心の高まりを背景に、堅調な成長を見せています。各国政府は、ドイツが8,500台の新型車両を発注し、ポーランドが韓国から戦車を迅速に購入しているように、調達期間を短縮し、迅速に配備可能なモジュール設計を重視する傾向にあります。競争は激化しており、主要企業は大型契約や戦略的買収を通じて能力を強化しています。しかし、希少金属や装甲セラミックスの不足といったサプライチェーンの課題が生産速度の向上を妨げ、各国政府の調達計画に影響を与えています。このような状況下でも、ウクライナ紛争のような地政学的緊張は、装甲車両の需要をさらに押し上げています。特に、既存の車両の補充や、より高度な防御システムを備えた新型車両へのアップグレードが急務となっています。

技術革新の面では、人工知能(AI)や自律走行技術の統合が進んでおり、これにより車両の運用効率と乗員の安全性が向上しています。また、ドローンや対戦車ミサイルといった新たな脅威に対抗するため、アクティブ防護システム(APS)やモジュラー装甲の開発も加速しています。環境への配慮から、ハイブリッド型や全電動型の装甲車両の研究開発も活発化しており、将来的には燃料効率の向上と運用コストの削減に貢献すると期待されています。

市場の主要プレーヤーは、研究開発への投資を増やし、新技術の導入を通じて競争優位性を確立しようとしています。また、国際的なパートナーシップや合弁事業を通じて、特定の地域の市場ニーズに対応したり、生産能力を拡大したりする動きも見られます。例えば、ヨーロッパでは、複数の国が協力して次世代の主力戦車や歩兵戦闘車の開発を進めるプロジェクトが進行中です。

しかし、防衛予算の制約や、輸出規制の厳格化といった要因は、市場の成長を抑制する可能性もあります。特に、高額な研究開発費と長期にわたる調達サイクルは、新規参入企業にとって大きな障壁となっています。それでも、世界的な安全保障環境の不確実性が高まる中、装甲車両市場は今後も戦略的に重要な分野であり続けるでしょう。

本レポートは、世界の装甲車両市場に関する詳細な分析を提供しています。装甲車両は、銃弾、砲弾の破片、その他の飛翔体からの保護のために部分または完全に装甲板が取り付けられた、技術的に高度な車両と定義されています。これらは主に軍隊で使用され、車輪または無限軌道で移動します。

市場は、プラットフォームタイプ、機動性、推進方式、エンドユーザー、および地理的地域に基づいてセグメント化されています。プラットフォームタイプには、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、耐地雷・伏撃防護車両(MRAP)、主力戦車(MBT)、軽防護/偵察車両などが含まれます。機動性は車輪式(4×4、6×6、8×8)と無限軌道式に、推進方式は従来型と電気式に分けられます。エンドユーザーは陸軍、海兵隊、特殊部隊、国土安全保障に分類され、地理的地域は北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域に細分化されています。

市場規模は2025年に304.2億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.66%で成長し、400.6億米ドルに達すると予測されています。

市場の主な推進要因としては、NATOおよびアジアにおける迅速な再資本化プログラム、ウクライナ紛争後の陸上戦需要の増加、遠征作戦で好まれる8×8車輪式プラットフォームの採用拡大、戦場の電化と静音監視能力の向上、モジュール式アクティブ防護システム(APS)の後付け、および統合兵科ドクトリンの近代化を目的とした歩兵戦闘車(IFV)の急増が挙げられます。

一方、市場の抑制要因には、単位コストの高騰と防衛予算の逼迫、装甲セラミックスにおける産業サプライチェーンのボトルネック、重い炭素排出量を持つ車両に対するESG(環境・社会・ガバナンス)圧力、および複雑な輸出許可やITAR(国際武器取引規則)の障壁が存在します。

地域別に見ると、2024年の収益において欧州が42.83%と最大のシェアを占めています。しかし、2025年から2030年にかけて最も急速な拡大が期待されるのはアジア太平洋地域であり、CAGR 7.21%で成長すると見込まれています。

セグメント別の洞察では、機動性において、迅速な自己展開能力が評価され、車輪式プラットフォームが2024年の収益の73.28%を占め、圧倒的な優位性を示しています。エンドユーザー別では、陸軍が2024年の世界購入額の54.29%を占めています。プラットフォームタイプでは、装甲兵員輸送車(APC)が2030年までCAGR 7.24%で増加すると予測されています。推進方式では、静音監視や燃料効率の利点により、電気推進がCAGR 9.29%と最も高い成長率を示すと予想されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。General Dynamics Corporation、BAE Systems plc、Rheinmetall AG、KNDS N.V.、Hanwha Systems Co., Ltd.、Oshkosh Corporation、Textron Systems Corporation、Elbit Systems Ltd.、Patria Group、FNSS Savunma Sistemleri A.Ş.、Otokar Otomotiv ve Savunma Sanayi A.S.、Denel SOC Ltd.、Saudi Arabian Military Industries、Tata Advanced Systems Limited、China North Industries Corporation (NORINCO)、Singapore Technologies Engineering Ltd.、Hyundai Rotem Company、Mitsubishi Heavy Industries, Ltd.、Paramount Group、RTX Corporationといった主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

レポートでは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても触れられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NATOおよびアジアにおける迅速な再資本化プログラム

- 4.2.2 ウクライナ紛争後の陸上戦需要の増加

- 4.2.3 遠征作戦で好まれる8×8装輪プラットフォーム

- 4.2.4 戦場の電化とサイレント監視能力

- 4.2.5 モジュール式アクティブ防護システム(APS)の改修

- 4.2.6 諸兵科連合ドクトリンを近代化するためのIFVの急増

-

4.3 市場の阻害要因

- 4.3.1 高騰するユニットコストと逼迫する防衛予算

- 4.3.2 装甲セラミックスにおける産業サプライチェーンのボトルネック

- 4.3.3 炭素排出量の多い車両に対するESG圧力

- 4.3.4 複雑な輸出許可/ITAR障壁

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォームタイプ別

- 5.1.1 装甲兵員輸送車 (APC)

- 5.1.2 歩兵戦闘車 (IFV)

- 5.1.3 耐地雷・伏撃防護車両 (MRAP)

- 5.1.4 主力戦車 (MBT)

- 5.1.5 軽装甲/偵察車両

- 5.1.6 その他

-

5.2 機動性別

- 5.2.1 車輪式 (4×4、6×6、8×8)

- 5.2.2 履帯式

-

5.3 推進方式別

- 5.3.1 従来型

- 5.3.2 電動

-

5.4 エンドユーザー別

- 5.4.1 陸軍

- 5.4.2 海兵隊/海軍歩兵

- 5.4.3 特殊部隊

- 5.4.4 国土安全保障

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 ポーランド

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ジェネラル・ダイナミクス・コーポレーション

- 6.4.2 BAEシステムズ plc

- 6.4.3 ラインメタル AG

- 6.4.4 KNDS N.V.

- 6.4.5 ハンファシステムズ株式会社(ハンファコーポレーション)

- 6.4.6 オシュコシュ・コーポレーション

- 6.4.7 テキストロン・システムズ・コーポレーション(テキストロン・インク)

- 6.4.8 エルビット・システムズ Ltd.

- 6.4.9 パトリア・グループ

- 6.4.10 FNSS サヴンマ・システムレリ A.Ş.

- 6.4.11 オトカー・オトモティブ・ヴェ・サヴンマ・サンアイ A.S.

- 6.4.12 デネル SOC Ltd.

- 6.4.13 サウジアラビア軍事産業

- 6.4.14 タタ・アドバンスト・システムズ・リミテッド

- 6.4.15 中国北方工業公司(NORINCO)

- 6.4.16 シンガポール・テクノロジーズ・エンジニアリング Ltd.

- 6.4.17 現代ロテム(現代自動車グループ)

- 6.4.18 三菱重工業株式会社

- 6.4.19 パラマウント・グループ

- 6.4.20 RTXコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

装甲車両とは、乗員や積載物、あるいは主要なシステムを、銃弾、砲弾の破片、地雷、即席爆発装置(IED)といった外部からの攻撃から保護するために、特殊な装甲を施された車両の総称でございます。その主な目的は、危険な環境下での人員や物資の安全な移動、および戦闘における防御力の確保にあります。多くは軍事用途に用いられますが、治安維持活動、要人警護、現金輸送など、民間や法執行機関においてもその重要性が認識され、幅広く活用されております。移動能力、攻撃力、そして防御力のバランスが、各車両の設計思想において極めて重要な要素となります。

装甲車両には、その用途や特性に応じて多種多様な種類が存在いたします。最も代表的なものとしては、強力な火力と重厚な装甲を兼ね備え、地上戦闘の主役となる「戦車(主力戦車、MBT)」が挙げられます。これらは敵の装甲車両や陣地を破壊する能力に優れております。次に、「歩兵戦闘車(IFV)」は、歩兵を安全に輸送しつつ、機関砲や対戦車ミサイルなどで火力支援を行うことを目的としており、戦車に次ぐ攻撃力と防御力を持つことが特徴です。さらに、歩兵の安全な輸送に特化した「装甲兵員輸送車(APC)」は、比較的軽武装・軽装甲で、多数の兵員を迅速に移動させることに重点を置いております。この他にも、偵察任務を主とする「偵察戦闘車」、大口径砲を搭載し間接射撃支援を行う「自走砲」、故障・損傷した車両の回収・修理を行う「装甲回収車」、地雷除去や障害物排除を行う「装甲工兵車」など、特定の任務に特化した様々な車両が存在いたします。また、対空ミサイル車両、指揮通信車、装甲救急車といった特殊用途車両も装甲車両の範疇に含まれます。民間においては、現金輸送車や要人警護車、暴動鎮圧用の車両なども装甲が施されており、その用途は多岐にわたります。

これらの装甲車両は、様々な場面でその能力を発揮いたします。軍事作戦においては、敵陣への攻撃、自陣の防御、兵員や物資の安全な輸送、敵情の偵察・警戒、友軍への火力支援(直接・間接)、部隊の指揮統制、そして工兵作業や回収作業といった多岐にわたる任務を遂行いたします。特に、現代の非対称戦においては、IEDなどの脅威から兵員を保護する上で不可欠な存在となっております。非軍事作戦においては、前述の通り、多額の現金や貴重品を安全に輸送する目的や、テロの脅威に晒される要人の警護、あるいは暴動発生時に法執行機関が秩序を回復するための手段として用いられます。一部の耐弾性車両は、災害救助活動において危険な地域への進入を可能にするなど、その応用範囲は広がりを見せております。

装甲車両の性能を支えるのは、最先端の関連技術でございます。防御面では、均質圧延鋼板(RHA)に加えて、セラミックやケブラー、劣化ウランなどを組み合わせた「複合装甲」、飛来する弾頭を爆発で迎撃する「爆発反応装甲(ERA)」、対戦車ロケット弾(RPG)対策の「スラット装甲」などが開発されてきました。近年では、飛来する脅威を検知し、物理的に迎撃する「アクティブ防護システム(APS)」の導入が進んでおります。火力面では、主砲の口径や種類(滑腔砲、ライフル砲)、機関砲、機関銃、対戦車ミサイル、対空ミサイルといった多様な武装に加え、射撃精度を飛躍的に向上させる「火器管制システム(FCS)」が不可欠です。機動性においては、高出力のディーゼルエンジンやガスタービンエンジン、先進的な変速機やサスペンションシステムが採用され、履帯式や車輪式(8輪、6輪など)といった駆動方式が任務に応じて選択されます。また、現代の戦場では、指揮、統制、通信、コンピューター、情報、監視、偵察を統合した「C4ISRシステム」との連携が重要であり、車両単体ではなく、ネットワークの一部として機能することが求められます。さらに、レーダーや赤外線、音響シグネチャを低減する「ステルス技術」や、乗員の快適性・操作性を高める「人間工学」も、車両の総合的な性能向上に寄与しております。

装甲車両の市場背景は、世界の地政学的状況と密接に連動しております。地域紛争の頻発、テロリズムの脅威の増大、そして各国における老朽化した車両の更新需要が、市場を牽引する主要な要因となっております。特に、新興国における軍事力増強の動きや、非対称戦におけるIED対策などの新たな脅威への対応が、新型車両の開発・導入を加速させております。主要な市場プレイヤーとしては、アメリカのジェネラル・ダイナミクス・ランド・システムズやBAEシステムズ、ヨーロッパのラインメタル、クラウス=マッファイ・ヴェクマン(KMW)、ネクスター・システムズ、そしてアジアでは日本の三菱重工業、韓国の現代ロテム、中国のNORINCOなどが挙げられます。市場のトレンドとしては、多様な任務に対応するための「モジュール化」や「共通プラットフォーム化」によるコスト削減と柔軟性の向上が進んでおります。また、人件費の削減や危険な任務への投入を目的とした「無人化・自律化技術」の導入、燃費向上や静粛性確保のための「ハイブリッド動力」や「電動化」への関心も高まっております。さらに、ネットワーク化された戦場において、車両のシステムを保護するための「サイバーセキュリティ」の重要性も増大しております。

将来の装甲車両は、技術革新と戦場の変化に対応し、さらなる進化を遂げると予測されております。最も注目されるのは、「無人化・自律化」の進展でございます。偵察、輸送、戦闘支援といった様々な任務を遂行する無人地上車両(UGV)の開発・導入が進み、将来的には有人車両と無人車両が連携する「MUM-T(Manned-Unmanned Teaming)」が標準的な運用形態となるでしょう。人工知能(AI)の活用により、車両の状況認識能力や意思決定支援能力が飛躍的に向上することも期待されます。防御面では、次世代の複合装甲や電磁装甲、そして指向性エネルギー兵器を含むより高度なAPSの開発が進み、脅威に対する生存性が一層高まるでしょう。攻撃面では、レールガンやレーザー兵器といった指向性エネルギー兵器の搭載が検討されており、精密誘導弾薬の多様化も進むことで、より正確かつ効果的な攻撃が可能となります。戦場全体の「ネットワーク化」はさらに深化し、車両間や部隊間のリアルタイムな情報共有が当たり前となり、情報戦における優位性の確保が重要となります。環境対応も重要な課題であり、ハイブリッド・電動パワートレインの導入による燃費向上、静粛性の確保、排出ガス規制への対応が進むでしょう。最終的には、任務に応じて装備を迅速に変更できる「モジュール設計」や、都市部戦闘、山岳地帯など多様な環境に適応できる「汎用性」が、将来の装甲車両に求められる重要な要素となると考えられます。