装甲兵員輸送車 (APC) 市場規模・シェア分析:成長動向と予測 (2025-2030年)

装甲兵員輸送車 (APC) 市場レポートは、走行方式(キャタピラ式および車輪式)、駆動システム(従来型ディーゼルおよび電気)、重量クラス(軽量、中量、重量)、エンドユーザー(陸軍、海兵隊、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装甲兵員輸送車(APC)市場は、モビリティタイプ(無限軌道、車輪)、駆動システム(従来のディーゼル、電気)、重量クラス(軽量、中量、重量)、エンドユーザー(陸軍、海兵隊、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されています。市場予測は米ドル建ての価値で提供されます。

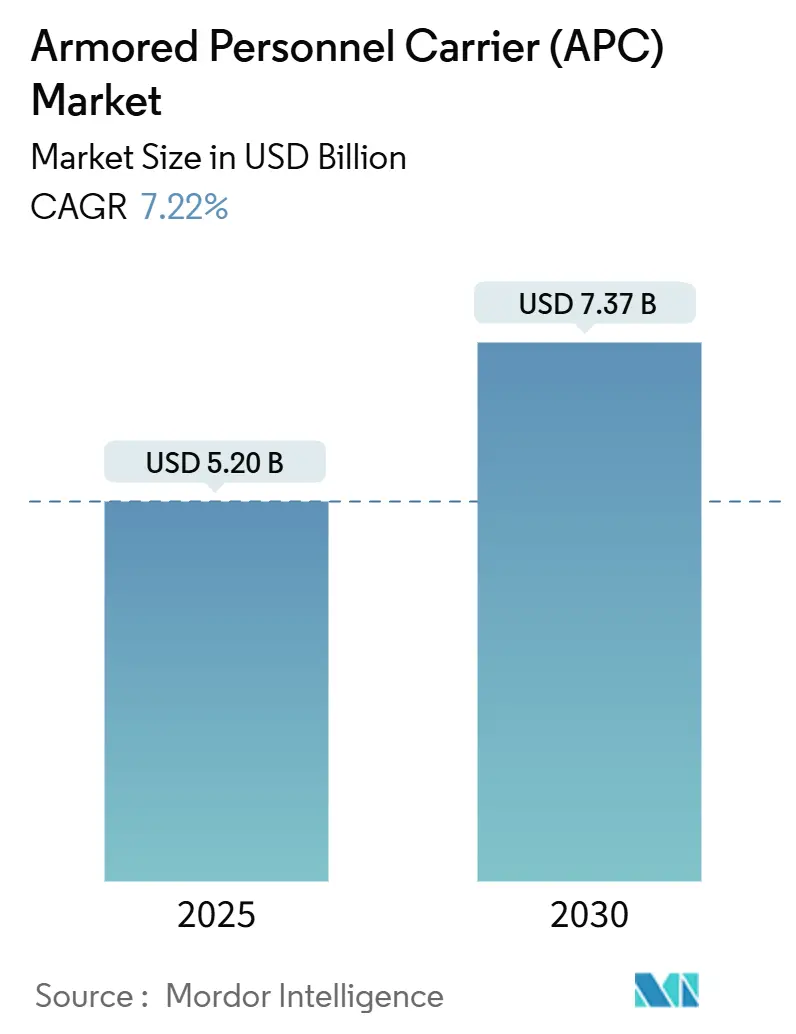

市場概要

調査期間は2019年から2030年で、市場規模は2025年に52億米ドルに達し、2030年には年平均成長率(CAGR)7.22%で73.7億米ドルに成長すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度で、主要プレイヤーにはKNDS、General Dynamics Corporation、Otokar Otomotiv ve Savunma Sanayi A.Ş.、Patria Oyj、Rheinmetall AGなどが挙げられます。

市場分析

Mordor Intelligenceの分析によると、APC市場の成長は、非対称戦争の増加、国境を越えた反乱、地雷対策・待ち伏せ防御車両(MRAP)からモジュール式8×8プラットフォームへの戦略的転換が調達サイクルを加速させていることに起因します。欧州の防衛支出、NATOの相互運用性義務、アクティブ防護システム(APS)の統合が地域の需要を強化し、アジア太平洋地域の近代化プログラムが最も急速な拡大を支えています。競争環境では、ハイブリッド電気駆動系とオープンアーキテクチャのミッションモジュールを組み込む主要企業が優位に立ち、戦略的パートナーシップを通じて中規模の請負業者を引き付けています。予算の逆風や技術統合コストは短期的な取引量を抑制するものの、持続的な機動性と生存性の要件があるため、長期的な市場の軌道は揺るぎません。

主要なレポートのポイント

* モビリティタイプ別: 車輪型プラットフォームが2024年にAPC市場シェアの65.66%を占め、2030年まで年平均成長率6.11%で拡大すると予測されています。

* 駆動システム別: 従来のディーゼルが2024年にAPC市場規模の91.15%を維持しましたが、電気およびハイブリッドシステムは年平均成長率7.89%で最も高い成長が見込まれています。

* 重量クラス別: 中量級車両が2024年にAPC市場の51.89%を占め、重量級プラットフォームは年平均成長率8.10%で最も急速に成長するサブセグメントです。

* エンドユーザー別: 陸軍プログラムが2024年にAPC市場シェアの71.98%を占め、2030年まで年平均成長率7.91%で成長すると予測されています。

* 地域別: 欧州が2024年にAPC市場の28.87%を占め、アジア太平洋地域は2030年まで年平均成長率8.23%で最も急速な成長を記録すると予測されています。

市場のトレンドと推進要因

* 非対称戦争と国境を越えた反乱の脅威の拡散(CAGRへの影響+1.8%): 非対称戦術と反乱作戦の激化により、軍隊は重火器による直接交戦よりも都市戦闘に最適化された車両を配備するようになっています。エストニアがOtokar Arma 6×6ユニットに2億ユーロを投じた例は、国境国家が最大限の装甲よりも迅速な展開能力を優先していることを示しています。モジュール式装甲、高度な状況認識スイート、アクティブ防護システム(APS)が標準要件となり、機動性、通信、センサーの優位性が厚い鋼鉄よりも重視される傾向にあります。

* 遠征機動性向上のための8×8車輪型プラットフォームへの移行(CAGRへの影響+1.2%): 各国は、重い工学支援なしに空路や鉄道で戦略的機動性を達成するため、8×8車両を採用しています。日本がType 96車両を置き換えるために28台のPatria AMV XPユニットに203億円を計上したことは、長距離自力展開可能な資産へのコミットメントを示しています。8×8プラットフォームは独立懸架、高い路上速度、水陸両用能力を提供し、人道支援や平和維持ミッションに不可欠です。

* モジュール式で拡張可能な装甲プラットフォームに焦点を当てた世界的な防衛近代化(CAGRへの影響+1.0%): 予算に敏感な軍隊は、指揮、工兵、医療などの多様なバリアントに対応できる標準シャーシを求めています。KNDSがTexelis Defenseを1億1000万ユーロで買収したことは、モジュール式機動性とハイブリッド推進技術の専門知識を強化する動きです。オープンアーキテクチャは、大規模な船体再設計なしにソフトウェアやハードウェアの挿入を可能にし、艦隊のライフサイクルを延ばします。

* 静音機動と熱シグネチャ低減を可能にするハイブリッド電気駆動系の統合(CAGRへの影響+0.9%): ハイブリッド電気パワートレインは、偵察や都市での対峙のためにバッテリーのみの推進を提供し、音響および熱シグネチャを大幅に削減します。米陸軍のXM-30プログラムは、大規模な採用が概念から調達へと移行していることを示しています。

* アクティブ防護システム(APS)統合による生存性の重視の増加(CAGRへの影響+0.7%)

* 多様なミッションプロファイルをサポートするための多目的構成可能なAPCの需要増加(CAGRへの影響+0.6%)

市場の抑制要因

* パンデミック後の国家優先事項との競合による防衛予算の制約(CAGRへの影響-1.4%): 政府が医療やインフラ復旧を優先するため、新たな装甲車両の購入を延期することがあります。米陸軍がストライカーの注文を削減し、2024年の予算で13億米ドルをより優先度の高いプログラムに振り向けた例があります。

* 従来のMRAP車両と比較した高いライフサイクルコストと改修コスト(CAGRへの影響-0.8%): 現代のAPCは洗練された電子機器とハイブリッド駆動装置を搭載しており、従来の地雷対策車両と比較してメンテナンスの複雑さが倍増します。総所有コストはしばしば購入価格の2倍になることがあり、中堅経済国にとっては抑止力となります。

* ハイブリッドプラットフォームにおけるEMIシールドと熱シグネチャ低減に関する技術的課題(CAGRへの影響-0.5%): バッテリーは重量を増加させ、電磁干渉(EMI)シールドには綿密なエンジニアリングが必要です。

* 極寒および北極圏での車輪型APCの性能限界(CAGRへの影響-0.3%)

セグメント分析

* モビリティタイプ別: 車輪型車両は2024年にAPC市場シェアの65.66%を占め、戦略的展開能力が重視されるため、年平均成長率8.14%で拡大しています。これは、舗装路での高速移動能力と、比較的低い運用コストが評価されているためです。一方、無限軌道型車両は、不整地走破能力と高い防御力が求められる状況で依然として重要な役割を果たしており、特定のニッチ市場で安定した需要を維持しています。

* エンドユーザー別: 軍事部門は2024年にAPC市場の85.2%を占め、今後も主要なエンドユーザーであり続けると予測されています。これは、世界的な地政学的緊張の高まりと、各国政府による防衛予算の増加が主な要因です。国内治安維持部隊や国境警備隊も、テロ対策や不法移民対策のためにAPCの導入を進めており、市場成長に貢献しています。

* 積載量別: 10~20トンの積載量を持つAPCが市場の大部分を占めており、兵員輸送と基本的な火力支援の両方に対応できる汎用性が評価されています。より重い積載量の車両は、高度な装甲と兵器システムを搭載するために使用され、特殊作戦や高強度紛争地域での需要があります。

地域分析

* 北米: 北米は2024年にAPC市場で最大のシェアを占め、今後もその地位を維持すると予測されています。米国は世界最大の防衛費を計上しており、老朽化した車両の近代化と新たな脅威に対応するための次世代APCの開発に多額の投資を行っています。カナダもまた、軍事力の近代化プログラムを進めており、市場成長に貢献しています。

* 欧州: 欧州市場は、ロシア・ウクライナ紛争の影響を受け、防衛支出が大幅に増加しています。多くの欧州諸国が、自国の軍事力を強化し、NATOの要件を満たすために、新たなAPCの調達を加速させています。特に東欧諸国では、旧ソ連時代の装備から最新の西側製車両への移行が進んでいます。

* アジア太平洋: アジア太平洋地域は、中国、インド、日本、韓国などの主要国が防衛費を増額しているため、最も急速に成長している市場の一つです。この地域では、領土紛争や地政学的緊張が継続しており、各国が自国の防衛能力を強化するためにAPCの調達を積極的に行っています。特に中国は、国内の軍事産業を強化し、自国製のAPCを大量に生産・配備しています。

* 中東・アフリカ: 中東地域は、地域紛争やテロ活動が頻発しているため、APCの需要が高いです。サウジアラビア、アラブ首長国連邦、エジプトなどの国々は、自国の安全保障を確保するために、先進的なAPCを導入しています。アフリカ地域では、国連平和維持活動や国内の治安維持のためにAPCが使用されており、今後も安定した需要が見込まれます。

主要企業

APC市場は、BAEシステムズ、ジェネラル・ダイナミクス、ラインメタルAG、タレスグループ、オシュコシュ・ディフェンスなどの大手企業によって支配されています。これらの企業は、研究開発に多額の投資を行い、革新的な技術と高度な機能を備えたAPCを開発しています。また、M&Aや戦略的提携を通じて市場での地位を強化しています。

* BAEシステムズ: M2ブラッドレー歩兵戦闘車やCV90歩兵戦闘車など、幅広い装甲車両を提供しています。

* ジェネラル・ダイナミクス: ストライカー装甲車やピラーニャ装甲車など、多様なAPCを製造しています。

* ラインメタルAG: ボクサー装甲兵員輸送車やフックス装甲兵員輸送車など、高性能な車両で知られています。

* タレスグループ: ブッシュマスターIMVなど、特殊な任務に対応する車両を提供しています。

* オシュコシュ・ディフェンス: JLTV(統合軽戦術車両)など、軽装甲車両の分野で強みを持っています。

これらの企業は、顧客の特定の要件を満たすために、モジュール設計、ハイブリッド駆動システム、高度なセンサー技術、ネットワーク中心の戦闘能力などを統合した次世代APCの開発に注力しています。また、ライフサイクルサポート、トレーニング、スペアパーツの提供など、包括的なサービスを提供することで、顧客との長期的な関係を構築しています。

市場の課題と機会

APC市場は、地政学的緊張の高まりと防衛予算の増加によって成長を続けていますが、同時にいくつかの課題にも直面しています。高い調達コストと運用コスト、技術的な複雑さ、そして環境規制への対応などが挙げられます。しかし、人工知能、自律システム、サイバーセキュリティ技術の統合は、市場に新たな機会をもたらす可能性があります。特に、無人APCや遠隔操作型APCの開発は、将来の戦場におけるゲームチェンジャーとなる可能性を秘めています。

結論

世界のAPC市場は、今後数年間で着実な成長を遂げると予測されています。地政学的緊張、防衛予算の増加、そして技術革新が市場を牽引する主要な要因となるでしょう。特に、アジア太平洋地域と欧州市場は、最も高い成長率を示すと見られています。主要企業は、研究開発への投資と戦略的提携を通じて、市場での競争力を維持し、新たな機会を追求していくことが求められます。

本レポートは、装甲兵員輸送車(APC)の世界市場に関する包括的な分析を提供しています。調査の前提、範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析などが詳細に記述されています。

市場規模と成長予測に関して、世界のAPC市場は2025年から2030年にかけて年平均成長率(CAGR)7.22%で拡大し、2030年には73.7億米ドルに達すると予測されています。特にアジア太平洋地域は、近代化の推進と現地生産の増加により、2030年までのCAGRが8.23%と最も高い成長率を示すと見込まれています。

製品タイプ別では、8×8装輪車両がその戦略的な空輸能力、低いライフサイクルコスト、およびモジュール式のペイロード柔軟性から、NATOおよびアジア太平洋地域の軍隊で人気が高まっています。駆動システムでは、現在ディーゼル駆動が91.15%を占めていますが、静音機動オプションへの需要から、ハイブリッド電気システムが7.89%と最も高いCAGRで成長すると予測されています。重量クラス別では、中型プラットフォームが保護と空輸の制約のバランスを取り、アップグレード可能性を維持できるため、市場の51.89%を占め、世界的な需要を牽引しています。

市場の主な推進要因としては、以下の点が挙げられます。

* 非対称戦争および国境を越えた反乱の脅威の拡散

* 遠征機動性向上のための8×8装輪プラットフォームへの移行

* モジュール式で拡張可能な装甲プラットフォームに焦点を当てた世界の防衛近代化

* 静音機動と熱的フットプリントの削減を可能にするハイブリッド電気駆動系の統合

* アクティブ防護システム統合による生存性の重視

* 多様なミッションプロファイルをサポートするための多用途構成可能なAPCへの需要増加

一方、市場の抑制要因には、以下の点が挙げられます。

* パンデミック後の国家優先事項との競合による防衛予算の制約

* 従来のMRAP車両と比較して高いライフサイクルコストと改修費用

* ハイブリッドプラットフォームにおけるEMIシールドと熱シグネチャ削減に関する技術的課題

* 極寒地や北極圏での装輪APCの性能限界

本レポートでは、市場を機動タイプ(履帯式、装輪式)、駆動システム(従来のディーゼル、電気)、重量クラス(軽量、中型、重量)、エンドユーザー(陸軍、海兵隊、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBAE Systems plc、General Dynamics Corporation、Patria Oyj、Hanwha Aerospace、Rheinmetall AG、KNDS N.V.、Iveco Defence Vehicles、China North Industries Corporation、Otokar Otomotiv ve Savunma Sanayi A.Ş.、Paramount Group、Mahindra Group、Tata Advanced Systems Limited、Singapore Technologies Engineering Ltd.、Elbit Systems Ltd.、Thales Groupといった主要企業の詳細なプロファイルが含まれています。

さらに、本レポートは市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非対称戦争と国境を越えた反乱の脅威の拡散

- 4.2.2 遠征機動性向上のための8×8車輪式プラットフォームへの移行

- 4.2.3 モジュール式で拡張可能な装甲プラットフォームに焦点を当てた世界の防衛近代化

- 4.2.4 静音機動と熱痕跡の低減を可能にするハイブリッド電気駆動系の統合

- 4.2.5 アクティブ防御システム統合による生存性の重視の高まり

- 4.2.6 多様なミッションプロファイルをサポートするための多目的構成可能なAPCの需要増加

- 4.3 市場の阻害要因

- 4.3.1 パンデミック後の国家優先事項が競合する中での防衛予算の制約

- 4.3.2 従来のMRAP車両と比較して高いライフサイクルコストと改修コスト

- 4.3.3 ハイブリッドプラットフォームにおけるEMIシールドと熱痕跡低減に関する技術的課題

- 4.3.4 極寒および北極圏の地形における車輪式APCの性能限界

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 モビリティタイプ別

- 5.1.1 履帯式

- 5.1.2 車輪式

- 5.2 駆動システム別

- 5.2.1 従来型ディーゼル

- 5.2.2 電動

- 5.3 重量クラス別

- 5.3.1 軽量

- 5.3.2 中量

- 5.3.3 重量

- 5.4 エンドユーザー別

- 5.4.1 陸軍

- 5.4.2 海兵隊

- 5.4.3 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 スペイン

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAEシステムズ plc

- 6.4.2 ジェネラル・ダイナミクス・コーポレーション

- 6.4.3 パトリア Oyj

- 6.4.4 ハンファ・エアロスペース(ハンファ・コーポレーション)

- 6.4.5 ラインメタル AG

- 6.4.6 アルクス(ジョン・コッケリル S.A.)

- 6.4.7 KNDS N.V.

- 6.4.8 イヴェコ・ディフェンス・ビークルズ(イヴェコ・グループ)

- 6.4.9 中国北方工業公司

- 6.4.10 オトカー・オトモティブ・ヴェ・サヴンマ・サナイ A.Ş.

- 6.4.11 パラマウント・グループ

- 6.4.12 マヒンドラ・グループ

- 6.4.13 タタ・アドバンスト・システムズ・リミテッド

- 6.4.14 シンガポール・テクノロジーズ・エンジニアリング Ltd.

- 6.4.15 エルビット・システムズ Ltd.

- 6.4.16 タレス・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

装甲兵員輸送車(Armored Personnel Carrier, APC)は、戦場において歩兵を安全に輸送することを主目的とした装甲車両でございます。その役割は、兵員を敵の小火器、砲弾の破片、地雷などから保護しつつ、迅速かつ効率的に戦闘地域へ展開させることにあります。直接的な戦闘よりも、兵員の生存性と機動性の確保に重点が置かれており、歩兵戦闘車(Infantry Fighting Vehicle, IFV)がより強力な武装と攻撃能力を持つ一方で、APCは比較的軽武装であることが一般的でございます。第二次世界大戦後、歩兵の機械化の必要性が高まる中で、APCは現代陸軍の不可欠な要素として発展してまいりました。

APCには、その駆動方式によって主に二つの種類がございます。一つは「装軌式(Tracked)」で、無限軌道(キャタピラ)によって駆動されるタイプです。不整地や軟弱地での優れた走破性、高い積載能力、そして重装甲を施しやすいという特徴がございます。代表的な車両としては、アメリカのM113やイギリスのFV432などが挙げられます。もう一つは「装輪式(Wheeled)」で、タイヤによって駆動されるタイプです。舗装路での高速移動能力、比較的静粛な走行、そして装軌式に比べて整備が容易で運用コストが低いという利点がございます。ロシアのBTRシリーズ、スイスのピラーニャ、アメリカのストライカーなどがこのタイプに属します。また、一部のAPCは水上航行能力を持つ「水陸両用(Amphibious)」設計となっており、河川や湖沼を渡る能力を備えております。さらに、APCの車体を基盤として、指揮車、救護車、工兵車、偵察車など、様々な特殊用途の派生型が開発され、多様な任務に対応しております。

APCの主な用途は、その名の通り「兵員輸送」でございます。これにより、歩兵は長距離を移動する際の疲労を軽減し、敵の攻撃から保護されながら戦場に投入されることが可能となります。また、戦場における歩兵の「機動支援」も重要な役割です。APCは歩兵部隊に随伴し、必要に応じて迅速な展開や撤退を支援いたします。現代においては、「治安維持活動(Peacekeeping Operations)」や「対テロ作戦(Counter-terrorism Operations)」においても広く活用されております。紛争地域でのパトロールや、市街地における兵員の安全な移動・展開に不可欠な存在です。限定的ではございますが、緊急時の「物資輸送」にも利用されることがございます。

APCの性能を支える関連技術は多岐にわたります。まず「装甲技術」は、APCの最も重要な要素の一つです。初期の均質圧延鋼板から、複合装甲、モジュラー装甲、爆発反応装甲(ERA)、そしてRPG(ロケット推進擲弾)対策のスラットアーマー(ケージ装甲)へと進化してまいりました。これにより、様々な脅威に対する防護力が向上しております。次に「動力・駆動系」では、高出力のディーゼルエンジンが主流であり、複雑な地形を走破するための堅牢なトランスミッションやサスペンション(トーションバー式、ハイドロニューマチック式など)が採用されております。兵装としては、主に自衛用として重機関銃や軽機関銃、自動擲弾発射器などが搭載され、近年では遠隔操作が可能なRWS(Remote Weapon Station)の採用が増加しております。また、「C4ISR(Command, Control, Communications, Computers, Intelligence, Surveillance, and Reconnaissance)」技術の統合も進んでおり、高度な通信システム、戦場管理システム、熱画像装置や暗視装置などのセンサー類が搭載され、状況認識能力と指揮統制能力が強化されております。さらに、「NBC防護(核・生物・化学兵器防護)」システムや、地雷やIED(即席爆発装置)からの乗員保護を目的としたV字型車体、浮動床、衝撃吸収座席などの「地雷・IED防護」技術も、現代のAPCには不可欠な要素となっております。

APCの市場背景は、第二次世界大戦後の歩兵の機械化というニーズから始まりました。冷戦期には、東西両陣営でM113やBTRシリーズといった大量生産されたAPCが開発され、各国の陸軍に広く配備されました。冷戦終結後、紛争の性質が国家間の大規模戦闘から非対称戦や市街戦へと変化する中で、APCに対する要求も大きく変わりました。特に、地雷やIEDに対する防護力の向上が強く求められるようになり、既存車両の改修や新型車両の開発が進められました。現在の主要なメーカーとしては、アメリカのBAEシステムズやジェネラル・ダイナミクス・ランド・システムズ、ロシアのウラルヴァゴンザヴォードやクルガンマシュザヴォード、ヨーロッパではドイツのラインメタル、フランスのネクスター、フィンランドのパトリア、イタリアのイヴェコなどが挙げられます。その他、中国、トルコ、韓国なども独自のAPCを開発・生産し、国際市場に参入しております。市場の動向としては、防護力のさらなる向上、モジュール性による多用途化、ネットワーク化による情報共有能力の強化、そしてコスト効率のバランスが重視されております。

将来のAPCは、現在の技術トレンドをさらに発展させ、新たな技術を取り入れて進化していくことが予想されます。まず「防護力のさらなる向上」は引き続き重要な課題であり、アクティブ防護システム(APS)の普及や、レーダー吸収材などのステルス技術の導入も検討されるかもしれません。また、「モジュール性と多用途性」は、任務の多様化に対応するため、車体構造や搭載システムを迅速に交換できる設計がより一層進むでしょう。これにより、一つのプラットフォームで兵員輸送、偵察、火力支援など様々な役割を担うことが可能となります。さらに、「ネットワーク化とAI統合」は、戦場における情報共有と意思決定を加速させます。無人航空機(UAV)や無人地上車両(UGV)との連携、自律走行技術、AIによる脅威分析や意思決定支援システムの搭載が進むと考えられます。環境負荷低減の観点から、「ハイブリッド動力」や燃費効率の高いエンジンの開発も進められるでしょう。長期的には、「無人化・半無人化」の傾向も強まり、遠隔操作や自律行動が可能なAPCが登場する可能性もございます。しかし、これらの高度な技術を導入する際には、常に「コストと技術のバランス」が課題となり、各国の防衛予算と技術的実現可能性を考慮した開発が求められることになります。APCは、今後も陸上戦力の基幹をなす車両として、その役割と性能を進化させていくことでしょう。