装甲車両消火システム市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

装甲車両用消火システムレポートは、車両タイプ(戦闘車両、戦術支援車両、その他車両)、システムタイプ(自動/自律型、その他)、エンドユーザー(軍事、法執行機関)、コンポーネント(検出器・センサー、その他)、および地域(北米、欧州、アジア太平洋、その他)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装甲車両用消火システム市場の概要を以下にまとめました。

—

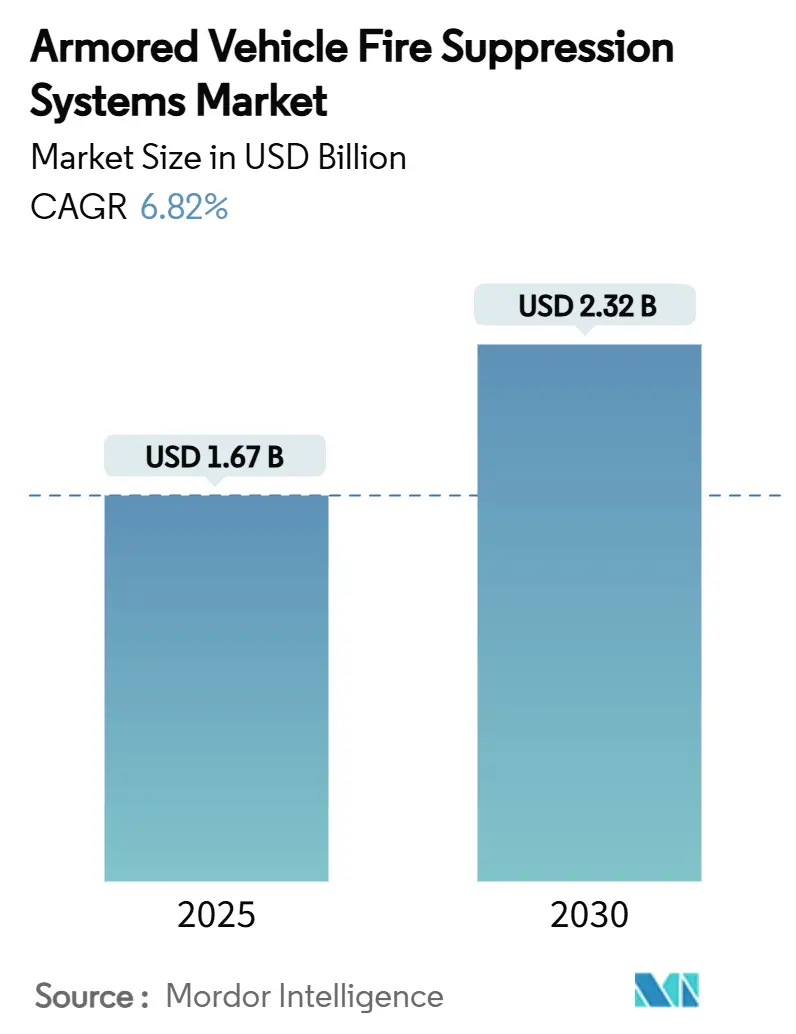

# 装甲車両用消火システム市場:市場概要と予測(2025年~2030年)

装甲車両用消火システム市場は、2025年には16.7億米ドルに達し、2030年までには23.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.82%と見込まれています。この成長は、防衛近代化予算の増加、ハロン消火剤の世界的な禁止、PFAS(有機フッ素化合物)含有フォームの代替推進、および主要な車両アップグレードや新規製造プログラムにおける調達の拡大によって牽引されています。

また、センサーの小型化により10ミリ秒未満での自律放電が可能となり、MIL-STD-810Hの厳格な誤報要件への対応が進んでいます。戦闘プラットフォームの急速な電動化、特にバッテリー駆動の歩兵戦闘車両の評価は、消火剤の化学的特性仕様を再形成し、予測的な熱管理における革新を促進しています。

地域別に見ると、北米が最大の市場を占めていますが、アジア太平洋地域は二桁の防衛支出により、サプライヤーにとって最も急速に成長する機会を提供しています。競争環境においては、価格よりも統合に関するノウハウが重視されており、主要ベンダーは消火システムとアクティブ防護システム(APS)を連携させ、統一された生存性アーキテクチャを提供しています。

市場の主要データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 16.7億米ドル

* 市場規模(2030年): 23.2億米ドル

* 成長率(2025年~2030年): 6.82% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 車両タイプ別: 戦闘車両が2024年に49.78%の収益シェアで市場をリードし、戦術支援車両は2030年までに7.68%のCAGRで成長すると予測されています。

* システムタイプ別: 自動/自律型ソリューションが2024年に67.10%の市場シェアを占め、ハイブリッド構成は9.47%のCAGRで拡大すると予想されています。

* エンドユーザー別: 軍事プログラムが2024年の需要の95.30%を占め、法執行機関は2030年までに8.50%の最高のCAGR見通しを示しています。

* コンポーネント別: シリンダーと消火剤が2024年に39.71%の市場規模を占め、検出器とセンサーは7.87%のCAGRで最速成長すると見込まれています。

* 地域別: 北米が2024年の収益の47.80%に貢献しましたが、アジア太平洋地域は2030年までに8.45%のCAGRで成長すると予測されています。

# 世界の装甲車両用消火システム市場のトレンドと洞察

市場の推進要因

1. 電動戦闘プラットフォームへの移行:

リチウムイオン推進は装甲車体内の火災負荷密度を高め、400°Cに達する熱暴走シナリオを引き起こし、従来のハロンベースのソリューションでは対応が困難になっています。ドイツのKF41 Lynxや韓国のRedback-Kプログラムなどのプラットフォームでは、密閉されたバッテリーケース内で効果を発揮し、80kWの冷却パックと連携する消火剤が指定されています。中国のGB 38031-2020は5分間の延焼遅延を義務付けており、OEMはKaptonベースの断熱材、予測セル分離アルゴリズム、およびバッテリーベイに消火剤を供給する分散ノズルアレイを採用しています。このトレンドはCAGRに+1.2%の影響を与え、主に北米とEUで早期採用が進み、中期的な影響が予想されます。

2. MIL-STD-810H安全基準の厳格化:

最新のMIL-STD-810Hテストでは、消火ハードウェアが-54°Cの極寒から71°Cの砂漠熱、大口径の衝撃に耐え、車両無線との電磁両立性を維持することが求められています。サプライヤーは、中波IRとUVバンドを組み合わせたデュアルスペクトル光学センサーで誤作動を0.1%未満に削減し、乗員の作業負荷を軽減しています。これらの基準への準拠には開発期間が120日延長される広範なラボサイクルが必要であり、社内試験設備を持つ企業に有利に働きます。AIアルゴリズムは、太陽光の反射と実際の着火を区別し、埃や煙で視界が遮られても火災を抑制することを可能にしています。このトレンドはCAGRに+0.9%の影響を与え、北米とNATO同盟国で短期的な影響が予想されます。

3. 軽量な非ハロン系消火剤(FK-5-1-12):

Novec 1230は、オゾン層破壊係数ゼロ、地球温暖化係数0.014という特性を持ち、毒性副産物なしで占有空間全体に消火剤を放出できます。流動場研究では、この消火剤が狭い乗員室マニホールドを通じて均一に放電し、冷点での再着火リスクを排除することが示されています。軍は30秒以内での消火と最小限の容量を要求しており、Novec 1230はこの基準を満たし、追加のAPSレーダーの重量を相殺するためにボトル質量を削減しています。高コストのため、複数年契約が価格割引とバッチの一貫性を確保するために好まれています。このトレンドはCAGRに+0.8%の影響を与え、グローバルで中期的な影響が予想されます。

4. AIセンサーフュージョンによる自動検知:

AI対応アレイは、IR、熱、音響のシグネチャを統合し、10ミリ秒以内に着火を検知し、99.7%の信頼度でイベントタイプを分類します。米国陸軍の改良型脅威検知キットに採用されたNorthrop GrummanのATHENAポッドは、APSレーダーのクラッターをフィルタリングしながら360°のカバー範囲を提供します。機械学習モデルは車載で再学習し、運用期間中の誤報を削減し、乗員が手動での消火訓練ではなく操縦に集中できるようにします。このトレンドはCAGRに+1.1%の影響を与え、北米とEUで長期的な影響が予想されます。

5. アクティブ防護システム(APS)との統合:

このトレンドはCAGRに+0.7%の影響を与え、欧州とアジア太平洋地域で長期的な影響が予想されます。

6. 世界の防衛支出増加と近代化プログラム:

このトレンドはCAGRに+1.4%の影響を与え、グローバル、特に欧州、アジア太平洋、北米で最も高い影響があり、短期的な影響が予想されます。

市場の抑制要因

1. PFASフリー消火剤のサプライチェーンボトルネック:

米国防総省の基準を満たすフッ素フリーフォームはわずか3種類しかなく、2025年10月までに200万ガロンを配備する必要があるため、国防総省は1年間の延長を求めています。各バッチの検証には120日かかり、戦術車両の展開がラボの待ち行列によって遅延しています。欧州軍も同様の課題に直面しており、NATOの物流共通性を損なう可能性のある異なる消火剤の使用リスクがあります。この抑制要因はCAGRに-0.6%の影響を与え、グローバル、特に北米とEUで短期的な影響が予想されます。

2. 既存車両への改修コストの高さ:

ハロンからFK-5-1-12への切り替えは、配管径、貯蔵圧力、検出配線が全て変更されるため、車両の元の調達コストの20%を超える場合があります。米国DEVCOMによる炭酸水素カリウム代替品の試験は、元々ガス状ハロン用に最適化された鋼製船体内部での新しい流体力学の検証の複雑さを示しています。予算が制約されている国はアップグレードを遅らせる傾向があり、近代化されたプラットフォームと既存のプラットフォームとの間で生存性のギャップが拡大しています。この抑制要因はCAGRに-0.4%の影響を与え、グローバルで中期的な影響が予想されます。

3. 重量ペナルティとアクティブ装甲とのトレードオフ:

この抑制要因はCAGRに-0.3%の影響を与え、欧州とアジア太平洋地域で長期的な影響が予想されます。

4. 知的財産権の集中:

この抑制要因はCAGRに-0.2%の影響を与え、グローバルで長期的な影響が予想されます。

# セグメント分析

1. 車両タイプ別:戦闘プラットフォームが市場を牽引

装甲車両用消火システム市場における戦闘車両の規模は、2024年に世界の収益のほぼ半分にあたる49.78%を占めました。イタリアの160億ユーロ(188.7億米ドル)の装甲戦闘システムやドイツのLeopard 2A8調達などの大規模プログラムでは、乗員室とエンジンベイを同時に保護する全自動デュアルゾーン消火器が組み込まれています。スペイン、ルーマニア、ラトビアも、NATO標準と互換性のあるNovecベースの消火剤を指定した装軌式IFV(歩兵戦闘車)の購入を進めています。

戦術支援車両は7.68%のCAGRで最も速い成長を示しており、これはウクライナでの教義変更により兵站輸送隊が直接攻撃に晒されるようになったことを反映しています。米国陸軍のM1E3 Abramsプログラムは、戦車回収車や弾薬補給車向けに共通の生存性キットを重視し、部品の互換性と訓練要件の緩和を図っています。特殊な回収リグや架橋車両も、油圧機器が独自の着火源を生み出すため、特注のノズル配置が必要となり、需要を維持していますが、その量は控えめです。

2. システムタイプ別:自動化が優勢、ハイブリッド型が成長

自動および自律型システムは、2024年の収益の67.10%を占めました。これは、手動での即時対応が不可能な場合に、150ミリ秒未満での放電で乗員を保護するという教義的な依存を反映しています。これらのシステムは、デュアルスペクトル光学系と圧力上昇センサーを組み合わせてイベントを相互検証し、高価な偶発的な放電を削減します。

手動設計は、低強度任務や初期取得価格をライフサイクルリスクよりも優先する国で依然として使用されています。しかし、自動デフォルトと乗員によるオーバーライドを組み合わせたハイブリッド構成は、9.47%という最高のCAGRを示しています。オペレーターは、燃料蒸気シナリオで換気によって危険が解消される場合に消火を停止するオプションを評価しており、消火剤の無駄とダウンタイムを回避できます。

3. エンドユーザー別:軍事用途が優勢、法執行機関が成長

軍事プログラムは、2024年の需要の95.30%を占めました。これは、世界の防衛支出が2.48兆米ドルに達したことを背景としています。NBC(核・生物・化学)防護、電磁シールド、戦闘管理ネットワークとの統合など、軍事仕様は一般的な民生用途の範囲を超えており、ベンダーの専門化を固定しています。

法執行機関は8.50%のCAGRを記録しており、都市暴動車両や国境警備用武装車両によって牽引されています。ブラジルがNATOグレードの消火システムを搭載したRoshel Senatorトラックを調達したことは、戦場技術の民間への採用を例示しており、メーカーが非軍事的な法的枠組みに合わせて設計を拡張する能力を強調しています。

4. コンポーネント別:消火剤システムがリード、センサーが革新を牽引

シリンダーと消火剤は、コンポーネント収益の39.71%を占めました。これは、消耗品が定期的な補充を必要とし、年金のような売上を生み出すためです。装甲車両用消火システム市場では、FK-5-1-12が欧米の在庫を支配していますが、大豆ベースのフォームも価格が下がり容量が拡大するにつれて試験的に採用されています。

検出器とセンサーは7.87%の最も強いCAGRを示しています。センサーフュージョンへの移行により、車両あたりの半導体含有量が3倍になり、サイバーセキュリティ要件も高まり、ファームウェアサポートとハードウェア供給をバンドルする契約が増加しています。ノズル、バルブ、配管も、塩水噴霧に耐える新しい耐腐食性合金の恩恵を受けていますが、成長は全体的な車両製造率に左右されます。

# 地域分析

1. 北米

北米は2024年に47.80%のシェアを維持しました。これは、米国防総省の21億米ドルのPFAS代替イニシアチブによって支えられており、消火剤の生産と改修キットに直接資金が提供されています。2025会計年度の9200億米ドルの国防予算は支出を安定させ、主要企業が5年先までの生産計画を立てることを可能にしています。カナダの北極圏機動性強化プログラムは、水陸両用船体で-40°Cでも流動可能な低温配合剤のニッチな需要を追加しています。メキシコが米国の基準との相互運用性を図ることで、大陸全体の設置ベースがさらに拡大しています。

2. 欧州

欧州はNATOの準備目標の下で調達を加速しており、22の加盟国が2025年に防衛予算を実質10%以上引き上げています。イタリアの大規模なLynxおよびPantherの発注、ドイツのLeopard 2A8の購入、スペインのLeopard 2Eのオーバーホールはすべて、APS連携消火ネットワークを指定しており、共通のサプライチェーンと厳格なサイバー強化の基準を確立しています。ThalesのFMBTechコンソーシアム(26社で構成)は、EUの資金を活用して、国境を越えたバルブ形状、センサーファームウェア、消火剤の物流を調整し、輸出ライセンス手続きを円滑にしています。

3. アジア太平洋

アジア太平洋地域は8.45%の最高のCAGRを示しています。日本の2025年防衛予算590億米ドルは、Patria AMV XPの現地生産に資金を提供しており、Type 16機動戦闘車やType 96装甲兵員輸送車に組み込まれるモジュール式消火システムが特徴です。中国の2027年準備目標は、西側の禁輸措置を回避するための国産消火剤の研究開発を推進しています。一方、韓国のRedback-Kは、リアルタイムで圧力損失を乗員に警告するスマートボトルテレメトリーを搭載しています。フィリピンの350億米ドルの計画からインドネシアの中戦車調達に至るまで、東南アジアの近代化は、高湿度が消火剤の寿命に影響を与える熱帯気候にも需要を拡大しています。

# 競争環境

装甲車両用消火システム市場は中程度に断片化されており、KIDDE-DEUGRAのような企業はRTXの航空宇宙熱力学を活用し、陸海空の艦隊全体で共通の検出コアをバンドルするクロスドメインソリューションを提供しています。Explospot Systemsは、独自の複合粉末で爆発過圧と炎を抑制し、運動エネルギー弾貫通シナリオに対応することで、特定のニッチ市場で独自のソリューションを提供しています。Safran Aerosystemsは、航空宇宙分野での専門知識を活かし、軽量で高性能なシステムを装甲車両に適用しています。FOGTEC Fire Protectionは、水ミスト技術を専門とし、環境に優しく、乗員へのリスクが低い消火システムを提供しています。これらの企業は、技術革新、戦略的パートナーシップ、および地域市場への適応を通じて、市場シェアを拡大しようとしています。例えば、一部の企業は、現地生産や技術移転を通じて、アジア太平洋地域の新興市場での存在感を高めています。また、AIとIoTの統合により、リアルタイム監視、予測メンテナンス、および自動応答機能を備えた次世代システムが開発されており、競争はさらに激化すると予想されます。

本レポートは、装甲車両用消火システム市場に関する詳細な分析を提供しています。このシステムは、敵からの攻撃やエンジンの故障など、様々な要因によって引き起こされる火災の発生と延焼を抑制し、車両の重要システムおよび乗員室を保護するために軍用車両に搭載されるものです。

市場規模は2025年に16.7億米ドルと評価されており、2030年までに年平均成長率(CAGR)6.80%で成長し、23.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、電動戦闘プラットフォームへの移行、MIL-STD-810H安全基準の厳格化、軽量な非ハロン消火剤の採用、AIセンサーフュージョンによる自動検知技術の進化、アクティブ防護システム(APS)との統合、そして世界的な防衛費の増加と近代化プログラムが挙げられます。

一方で、PFASフリー消火剤のサプライチェーンにおけるボトルネック、既存車両への改修コストの高さ、重量増加とアクティブ装甲のトレードオフ、知的財産権の集中といった課題が市場の成長を抑制する要因となっています。

車両タイプ別では、主力戦車(MBTs)、歩兵戦闘車(IFVs)、装甲兵員輸送車(APCs)を含む戦闘車両が収益の49.78%を占め、最も支配的なセグメントです。地域別では、アジア太平洋地域が年平均成長率8.45%で最も急速に拡大しており、日本と中国の近代化予算がその成長を後押ししています。

技術的な動向としては、現代の自動システムが120~150ミリ秒以内に火災を検知・放出し、NATOの生存性基準を満たしている点が注目されます。また、将来的な重要性として、2026年10月までにPFAS(有機フッ素化合物)を含む消火剤の使用を廃止しなければならないという欧米軍の規制があり、PFASフリーの適合消火剤が新たな契約獲得と環境責任回避の鍵となります。長期的には、AIベースの予測消火システムとアクティブ防護システム(APS)の統合により、火災発生前に着火を防止するプロアクティブな生存性レイヤーが構築される可能性があり、市場を再定義する技術トレンドとして期待されています。

本レポートでは、市場を車両タイプ(戦闘車両、戦術支援車両、その他)、システムタイプ(自動/自律型、手動、ハイブリッド)、エンドユーザー(軍事、法執行機関)、コンポーネント(検出器・センサー、制御ユニット・パネル、シリンダー・消火剤、ノズル・バルブ・配管)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化して分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(KIDDE-DEUGRA、Nero Industries、Emerson Electricなど)が含まれており、市場の主要プレーヤーとその動向が詳細に把握できます。

これらの分析を通じて、装甲車両用消火システム市場は、技術革新と防衛ニーズの高まりにより、今後も堅調な成長が見込まれることが示されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 電動戦闘プラットフォームへの移行

- 4.2.2 より厳格なMIL-STD-810H安全義務

- 4.2.3 軽量な非ハロン系消火剤

- 4.2.4 自動検知AIセンサーフュージョン

- 4.2.5 アクティブ防護システム(APS)の統合

- 4.2.6 世界的な防衛費の増加と近代化プログラム

-

4.3 市場抑制要因

- 4.3.1 PFASフリー薬剤のサプライチェーンのボトルネック

- 4.3.2 既存の機材の改修コストの高さ

- 4.3.3 重量増加とアクティブアーマーのトレードオフ

- 4.3.4 知的財産権所有の集中

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車両タイプ別

- 5.1.1 戦闘車両

- 5.1.1.1 主力戦車 (MBTs)

- 5.1.1.2 歩兵戦闘車 (IFVs)

- 5.1.1.3 装甲兵員輸送車 (APCs)

- 5.1.2 戦術支援車両

- 5.1.3 その他の車両

-

5.2 システムタイプ別

- 5.2.1 自動/自律

- 5.2.2 手動

- 5.2.3 ハイブリッド

-

5.3 エンドユーザー別

- 5.3.1 軍事

- 5.3.2 法執行機関

-

5.4 コンポーネント別

- 5.4.1 検出器とセンサー

- 5.4.2 制御ユニットとパネル

- 5.4.3 シリンダーと薬剤

- 5.4.4 ノズル、バルブ、配管

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 KIDDE-DEUGRA Brandschutzsysteme GmbH (RTX Corporation)

- 6.4.2 Nero Industries Co.

- 6.4.3 Emerson Electric Co.

- 6.4.4 Firetrace International

- 6.4.5 Marotta Controls, Inc.

- 6.4.6 Explospot Systems Pty Ltd.

- 6.4.7 Mikro-Pulssi Oy

- 6.4.8 N2 Towers

- 6.4.9 Fire Safe Technologies LLP

- 6.4.10 Jomarr Products, Inc.

- 6.4.11 FirePro Systems Ltd.

- 6.4.12 Fireaway Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

装甲車両消火システムは、戦車、装甲兵員輸送車、歩兵戦闘車などの軍用装甲車両において、火災の発生を迅速に検知し、乗員と車両を保護するために消火活動を行うための統合されたシステムです。これは、戦闘による損傷、機械的故障、電気系統のショート、燃料や弾薬の引火など、様々な原因で発生しうる火災から、乗員の生命を守り、高価な車両資産の損失を防ぎ、任務遂行能力を維持することを目的としています。システムは通常、火災検知センサー、制御ユニット、消火剤貯蔵容器、および消火剤を放出するためのノズルで構成されており、自動または手動で起動するように設計されています。その究極の目標は、火災による被害を最小限に抑え、乗員が安全に脱出する時間を確保すること、あるいは車両が戦闘を継続できる状態を維持することにあります。

装甲車両消火システムは、その検知方法、使用される消火剤、およびシステムが対象とする車両の部位によって多岐にわたります。検知方法としては、炎から放射される赤外線(IR)や紫外線(UV)を感知するセンサーが主流であり、これらは火災の発生を非常に迅速に捉えることができます。特に、複数のスペクトルを同時に検知するマルチスペクトルセンサーは、誤報を減らし、真の火災をより正確に識別する能力に優れています。また、温度上昇を検知する熱電対やリニア熱検知ケーブルも補助的に使用されることがあります。消火剤に関しては、乗員に安全で、電子機器に損傷を与えず、残留物を残さないクリーンエージェントが広く採用されています。具体的には、HFC-227eaやFK-5-1-12(Novec 1230)などが代表的です。これらは、環境への影響が少ないという利点も持ち合わせています。過去にはハロンが使用されていましたが、環境規制により代替品への移行が進んでいます。水ミストや二酸化炭素も特定の用途で用いられることがありますが、それぞれに利点と欠点があります。システム構成としては、エンジンルーム内の燃料や油圧油の火災に対応するシステム、乗員室内の弾薬や電気系統の火災に対応するシステム、そして弾薬庫など特定の区画に特化したシステムが存在し、それぞれが最適な検知・消火方法を採用しています。

このシステムの主な用途は、言うまでもなく軍用装甲車両の内部および外部からの火災に対する防御です。現代の戦場では、対戦車ミサイル(ATGM)、ロケット推進手榴弾(RPG)、即席爆発装置(IED)など、車両を貫通し、内部で火災や爆発を引き起こす可能性のある脅威が多数存在します。装甲車両消火システムは、このような脅威による火災だけでなく、車両の運用中に発生しうる燃料漏れ、油圧系統の故障、電気系統のショート、過熱などによる偶発的な火災にも対応します。その目的は、乗員が安全に脱出するための時間を確保すること、あるいは火災を迅速に鎮圧して車両の損傷を最小限に抑え、戦闘継続能力を維持することにあります。高価な最新鋭の装甲車両にとって、火災による全損は大きな損失となるため、このシステムは乗員の生存性を高めるだけでなく、車両の資産価値を保護し、任務遂行能力を維持する上で不可欠な要素となっています。

装甲車両消火システムは、単独で機能するだけでなく、他の様々な車両生存性向上技術と密接に関連しています。例えば、爆発抑制システム(ESS)は、燃料蒸気などの爆発性混合物の爆発をミリ秒単位で検知し抑制する技術であり、火災抑制システムと統合されることで、より包括的な保護を提供します。また、高度なセンサー技術は、誤報を減らし、真の火災を正確に識別するために不可欠であり、AI(人工知能)の導入によりその精度はさらに向上しています。車両のC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)システムとの統合により、火災発生時の情報が乗員や指揮系統に迅速に伝達され、適切な対応が可能になります。さらに、弾道防御(装甲、スパールライナーなど)は、そもそも火災の原因となる貫通を防ぐための基本的な技術であり、火災消火システムはその最終防衛線として機能します。車両ヘルスモニタリング(VHM)システムは、潜在的な火災リスクを早期に検知し、予防的なメンテナンスを可能にすることで、火災発生自体を未然に防ぐことに貢献します。

装甲車両消火システムの市場は、世界的な軍事費の増加、特に装甲車両の近代化プログラムの進展によって牽引されています。現代の戦場における脅威の多様化と高度化は、乗員の生存性向上への要求を一層高めており、各国軍は最新の消火システムを既存車両の改修や新型車両への搭載に積極的に導入しています。また、NATOのSTANAG(標準化協定)のような国際的な安全基準も、システムの開発と普及を促進する要因となっています。主要な市場プレイヤーは、大手防衛産業企業や、火災消火技術に特化した専門企業であり、彼らはより小型で軽量、かつ高性能なシステムの開発に注力しています。車両内部の限られたスペースと重量制約の中で、最大限の消火能力を発揮するシステムの需要が高まっています。環境規制の強化に伴い、環境負荷の低いクリーンエージェントへの需要が高まっていることも、市場の重要なトレンドの一つです。高価な装甲車両の投資保護という観点からも、このシステムは経済的な合理性を持つと認識されています。

装甲車両消火システムの将来は、技術革新と戦場の変化によって大きく進化すると予測されます。AI(人工知能)や機械学習の導入により、センサーの検知精度がさらに向上し、誤報を極限まで減らしつつ、火災の種類や規模をより正確に識別できるようになるでしょう。これにより、最適な消火剤の選択や放出量の調整が可能となり、消火効率が飛躍的に向上します。また、火災消火システムは、爆発抑制システム、アクティブ防護システム(APS)、CBRN(化学・生物・放射性物質・核)防護システムなど、他の生存性向上技術とさらに密接に統合され、車両全体の「統合生存性スイート」の一部として機能するようになるでしょう。電動化が進む装甲車両においては、従来の燃料火災とは異なるバッテリー火災という新たなリスクに対応するための専用の消火技術が開発されることが予想されます。さらに、モジュール化とスケーラビリティが重視され、異なる車両タイプや将来のアップグレードにも容易に対応できる柔軟なシステムが求められるようになるでしょう。最終的には、予防保全とリアルタイムの脅威評価を組み合わせることで、火災発生そのものを未然に防ぐ、よりインテリジェントなシステムへと発展していくと考えられます。