装甲車両調達・改修市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

本レポートは、世界の装甲車両調達およびアップグレード市場分析を対象としており、車両タイプ(装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、耐地雷・伏撃防護車両(MRAP)、主力戦車(MBT)、およびその他の車両タイプ)と地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装甲車両調達・アップグレード市場の概要

本レポートは、世界の装甲車両調達・アップグレード市場に関する詳細な分析を提供しています。この市場は、車両タイプ(装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、耐地雷・伏撃防護車両(MRAP)、主力戦車(MBT)、その他)および地理的地域によって区分されています。

市場規模と成長トレンド

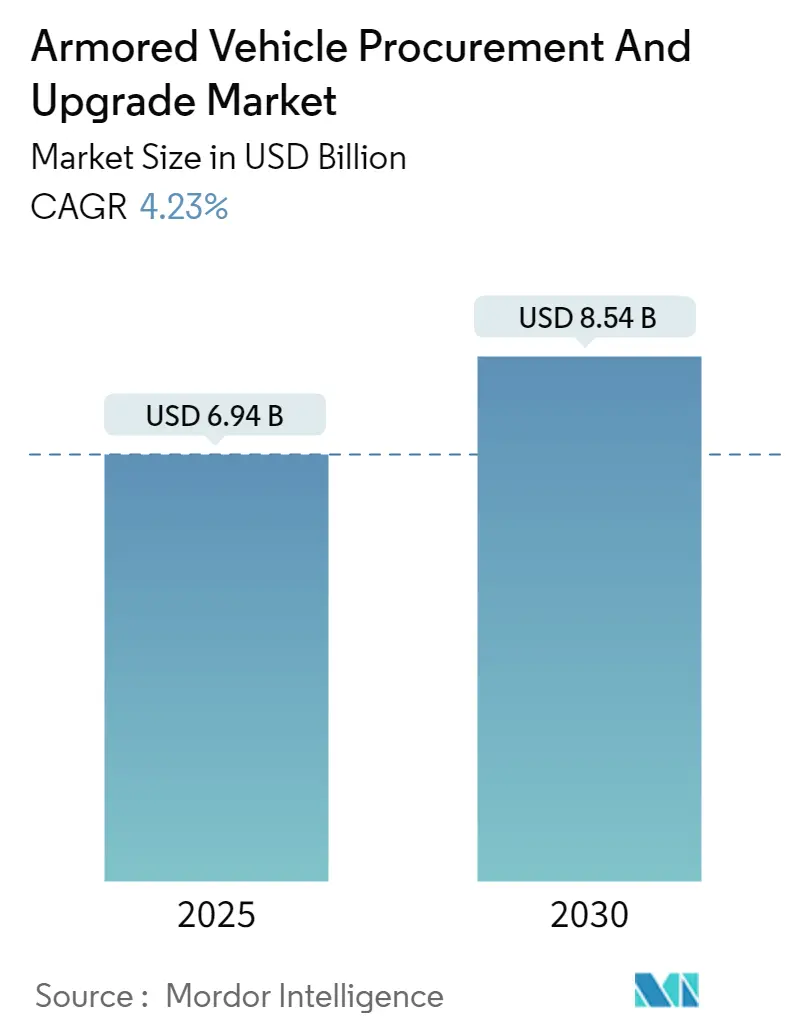

装甲車両の調達およびアップグレード市場は、2025年には69.4億米ドルと推定されており、2030年までには85.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.23%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低く、多くのグローバルおよびローカルプレイヤーが存在する断片化された市場構造となっています。

主要な市場トレンドと推進要因

国家および地域の安全保障に対するニーズの高まりが、この市場の主要な推進要因となっています。インド、英国、フランス、米国などの国々では軍事費が増加しており、これにより軍は装甲車両の調達に多額の費用を投じることが可能になっています。

広大な陸上国境を持つ国々は、装甲車両にとって魅力的な市場として浮上しています。特にアジア太平洋地域とヨーロッパでは、隣接国間の政治的緊張の高まりや敵対行為の増加により、陸上車両の調達が増加しています。これらの要因は、陸上車両に最新技術を組み込む必要性を高めており、アップグレードおよび改修活動の主要な推進力となっています。

既存の装甲車両のアップグレード需要は、兵器システム、通信技術、および車両保護・装甲に関連する新素材の開発によって促進されるでしょう。これにより、装甲のアップグレードや改修の分野で新たな市場機会が生まれると予想されます。

歩兵戦闘車(IFV)セグメントの優位性

歩兵戦闘車(IFV)セグメントが市場シェアを支配すると予測されています。IFVは、高い火力を持つ車両への需要から、近年世界中の軍隊で需要が増加しています。IFVは主力戦車(MBT)よりも費用が安く、維持が容易であり、MBTよりも高い機動性を持つように設計されています。さらに、IFVは装甲兵員輸送車(APC)と同様に人員保護を提供しつつ、より優れた射撃能力を持つため、APCの代替としても使用されています。

IFVの人気が高まるにつれて、その調達とアップグレードが増加しています。例えば、英国陸軍はAjax(装甲騎兵)およびBoxer(機械化歩兵)車両で装甲車両の近代化を進めています。Ajaxは完全にデジタル化された先進的な陸上車両であり、英国陸軍の将来の装甲車両部隊に変革をもたらします。Ajax車両システムは、強化された殺傷力、機動性、生存性、全天候型情報、監視、目標捕捉、認識能力を提供します。2022年にはAjax車両の騒音・振動試験が行われ、2023年には最初の車両納入が計画されています。

同様に、2023年8月には、ポーランド政府がポーランド軍備庁(AA)とポーランド軍備グループ(PGZ)との提携を発表し、400台の「ポーランド化された」Kia軽戦術車両(KLTV)を納入する予定です。また、PGZはHuta Stalowa社に、包括的なロジスティクスおよび訓練パッケージを含む装輪歩兵戦闘車(IFV)の納入契約も与えました。このような調達およびアップグレードの要件は、今後数年間でこのセグメントの収益を増加させると予想されます。

アジア太平洋地域の市場支配

地理的には、アジア太平洋地域が2023年に最高の市場シェアを占めました。また、中国やインドなどの国々からの需要増加により、予測期間中も最高のCAGRを記録すると予測されています。

中国の生産能力は、装甲兵員輸送車、突撃車両、砲兵システム、防空砲兵システム、主力戦車、軽戦車など、ほぼすべての地上システムカテゴリーで進歩しています。中国北方工業公司(Norinco)は、過去数年間、国産装甲車両の生産と販売の増加に注力しています。これらの車両は寿命を延ばすために更新が必要です。

さらに、インドも陸上国境を共有する国々との問題により、装甲車両の戦力を増強しています。老朽化した装甲車両部隊の近代化に重点が置かれています。例えば、2021年3月には、Mahindra Defence Systems(MDS)がインド国防省(MoD)から1億2,740万米ドルの契約を獲得し、インド陸軍向けに1,300台の装甲戦術車両(LSV)を納入することになりました。Mahindraの装甲戦術車両は、機関銃、自動擲弾発射器、対戦車ミサイルの運搬手段として使用されます。

同様に、2021年12月には、オーストラリアがHanwha Defense社に10億米ドルの契約を授与し、オーストラリア陸軍向けに30台の自走榴弾砲と15台の装甲弾薬補給車両および軍用車両を納入することになりました。さらに、2023年7月には、オーストラリア陸軍がHanwha Defense社に60億米ドルの契約を授与し、Rheinmetall社の競合する「Lynx」歩兵戦闘車ではなく、Hanwha社の「Redback」IFVを選択しました。

競争環境

装甲車両の調達・アップグレード市場は断片化されており、General Dynamics Corporation、BAE Systems plc、Rheinmetall AG、Textron Inc.、Elbit Systems Ltd.などが主要なプレイヤーとして挙げられます。

アジア太平洋、中東、アフリカにおける装甲車両の老朽化したフリートは、これらの地域のローカルプレイヤーに能力開発の機会を与え、現地市場で大きなシェアを獲得するのに役立っています。これらの国々は現在、自国の第3世代および第4世代の主力戦車やその他の装甲車両を現地で生産できるようになっています。このような競争環境において、グローバルプレイヤーは、より高い収益を享受している米国および欧州連合(EU)以外の地域で主要なプレイヤーであり続けるために、方針と納期を改善することを余儀なくされています。また、今後数年間で、グローバルプレイヤーはローカルメーカーと競争するために価格を引き下げる可能性があります。

最近の業界動向

* 2023年5月:Elbit Systems Ltd.は、英国陸軍のプロジェクト・バルカン(Project Vulcan)の下で、地上機動合成訓練システム(GMST)、Boxer装甲車両、Challenger 3戦車の維持・運用契約を獲得しました。この契約には、高忠実度ドライバー訓練装置と砲塔・兵装バリアント用のキャビンを備えた訓練管理システムが含まれます。

* 2023年5月:チェコ国防省はBAE Systems plcに22億米ドルの契約を授与し、246台のCV90 Mk IV歩兵戦闘車を納入することになりました。また、スロバキア政府も152台のCV90 Mk IV車両を発注しました。CV90車両はBVP-1 IFV車両を置き換える予定です。

「世界の装甲車両調達・アップグレード市場」に関する本レポートは、装甲車両の調達、維持、修理、オーバーホール、およびアップグレードサービスに関する包括的な洞察を提供しています。装甲車両とは、装甲によって保護され、機動性、攻撃力、防御力を兼ね備えた陸上車両であり、車輪式または無限軌道式があります。本市場の範囲には、軍用装甲車両の調達に加え、既存車両のメンテナンス、修理、オーバーホール、および新技術や機能の追加、部品の新型モデルへの交換といったアップグレードや改修が含まれます。

市場規模に関して、2024年には66.5億米ドルと推定されており、2025年には69.4億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)4.23%で成長し、2030年には85.4億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

市場のダイナミクスについては、市場の概要、成長を促進する要因(Market Drivers)、および課題と制約(Market Challenges and Restraints)が詳細に分析されています。また、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、業界の魅力度が評価されており、市場の競争環境と構造を深く理解することができます。

市場は、車両タイプと地域によって詳細にセグメント化されています。

車両タイプ別では、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、耐地雷・伏撃防護車両(MRAP)、主力戦車(MBT)、およびその他の車両タイプに分類されます。「その他の車両タイプ」には、対空車両、自走砲、軽装甲車両、偵察車両、軽多目的車両などが含まれます。

地域別では、北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、その他)の主要国および地域が対象とされています。各セグメントの市場規模は、金額(米ドル)で提供されており、詳細な地域分析が可能です。

地域別の動向として、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には世界の装甲車両調達・アップグレード市場において最大の市場シェアを占めると予測されています。これは、この地域の防衛支出の増加や軍事近代化の取り組みが背景にあると考えられます。

競争環境の分析では、主要ベンダーの市場シェアと企業プロファイルが詳細に記述されています。市場の主要プレイヤーとしては、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Textron Inc.、Elbit Systems Ltd.などが挙げられます。その他にも、RUAG International Holding Ltd.、KNDS N.V.、Oshkosh Corporation、THALES、The CMI Group, Inc.、FNSS Savunma Sistemleri A.Ş.、IVECO S.p.A、BMC Otomotiv Sanayi ve Ticaret A.Ş.、Streit Groupといった多数の企業が市場で活動しており、それぞれの戦略や製品ポートフォリオが分析されています。

最後に、本レポートは市場の機会と将来のトレンドについても言及しており、今後の市場の進化方向や潜在的な成長分野に関する重要な情報を提供しています。これにより、市場参加者は戦略的な意思決定を行う上で役立つ洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の課題と制約

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 車両タイプ

- 5.1.1 装甲兵員輸送車 (APC)

- 5.1.2 歩兵戦闘車 (IFV)

- 5.1.3 耐地雷・伏撃防護車 (MRAP)

- 5.1.4 主力戦車 (MBT)

- 5.1.5 その他の車両タイプ

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 ロシア

- 5.2.2.5 その他のヨーロッパ諸国

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 オーストラリア

- 5.2.3.6 その他のアジア太平洋諸国

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 メキシコ

- 5.2.4.3 その他のラテンアメリカ諸国

- 5.2.5 中東・アフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 トルコ

- 5.2.5.4 南アフリカ

- 5.2.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ジェネラル・ダイナミクス・コーポレーション

- 6.2.2 ラインメタルAG

- 6.2.3 BAEシステムズplc

- 6.2.4 テキストロン・インク

- 6.2.5 エルビット・システムズ・リミテッド

- 6.2.6 RUAGインターナショナル・ホールディング・リミテッド

- 6.2.7 KNDS N.V.

- 6.2.8 オシュコシュ・コーポレーション

- 6.2.9 タレス

- 6.2.10 CMIグループ・インク

- 6.2.11 FNSS サヴンマ・システムレリ A.Ş.

- 6.2.12 IVECO S.p.A

- 6.2.13 BMC オトモティブ・サナイ・ヴェ・ティジャレット A.Ş.

- 6.2.14 シュトライト・グループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

装甲車両調達・改修とは、国家の防衛力維持・強化を目的として、装甲を備えた各種車両を新たに取得すること、および既存の装甲車両の性能を向上させ、寿命を延長する一連の活動を指します。調達は、国内外のメーカーからの購入、ライセンス生産、あるいは自国での開発・生産といった形態を取り、最新技術の導入や部隊の編成変更に対応します。一方、改修は、既存車両の火力、防御力、機動力、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)能力などを最新の脅威や運用環境に合わせてアップグレードすることで、コスト効率良く防衛能力を維持・向上させる重要な手段です。これらの活動は、変化する安全保障環境と技術進化に対応し、部隊の即応性と戦闘能力を確保するために不可欠なプロセスでございます。

装甲車両の種類は多岐にわたり、それぞれが特定の任務を担います。主なものとしては、主力戦車(MBT)、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、偵察戦闘車、自走砲、装甲回収車、工兵車両、そして指揮通信車や対空車両といった特殊用途車両がございます。これらの車両に対する調達・改修の形態も様々で、全く新しい車両を導入する新規調達は、最新技術の導入や部隊の編成変更に対応します。一方、既存車両のエンジン換装、装甲強化、電子機器の更新といった改修は、既存の資産を最大限に活用しつつ、性能を向上させることを目的とします。

調達と改修の決定プロセスは、防衛戦略、予算、技術動向、脅威評価など、多くの要因によって複雑に影響されます。例えば、新たな脅威が出現した場合、それに対応するための新型車両の緊急調達や、既存車両への対抗策の迅速な改修が必要となることがあります。また、技術の進歩は、より高性能で効率的なシステムを可能にし、既存車両のアップグレードの機会を提供します。予算の制約は常に重要な要素であり、新規調達と改修のバランスを慎重に検討する必要があります。多くの場合、改修は新規調達よりもコスト効率が良い選択肢となり得ますが、その効果には限界もあります。

これらの活動は、単に車両を更新するだけでなく、部隊の運用ドクトリン、訓練、兵站、そしてインフラストラクチャーにも大きな影響を与えます。新しい車両や改修されたシステムは、それらを運用する兵士の訓練プログラムの変更を必要とし、また、部品の供給、メンテナンス、修理のための新たな兵站体制の構築を求めます。さらに、車両のサイズや重量の変更は、橋梁や道路、格納庫といった既存のインフラへの適合性も考慮しなければなりません。

最終的に、装甲車両の調達と改修は、国家の防衛能力を維持・強化し、変化する国際情勢と技術的課題に対応するための継続的な努力の一環です。これは、単なるハードウェアの更新に留まらず、防衛システム全体の最適化を目指す戦略的な取り組みと言えるでしょう。