装甲車ナビゲーションシステム市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

装甲車両用ナビゲーションシステム市場レポートは、業界を装甲車両タイプ(主力戦車、歩兵戦闘車、装甲兵員輸送車、その他の装甲車両タイプ(戦術トラック、バス、MRAP))、ナビゲーションシステム(慣性航法システム、衛星測位システム)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

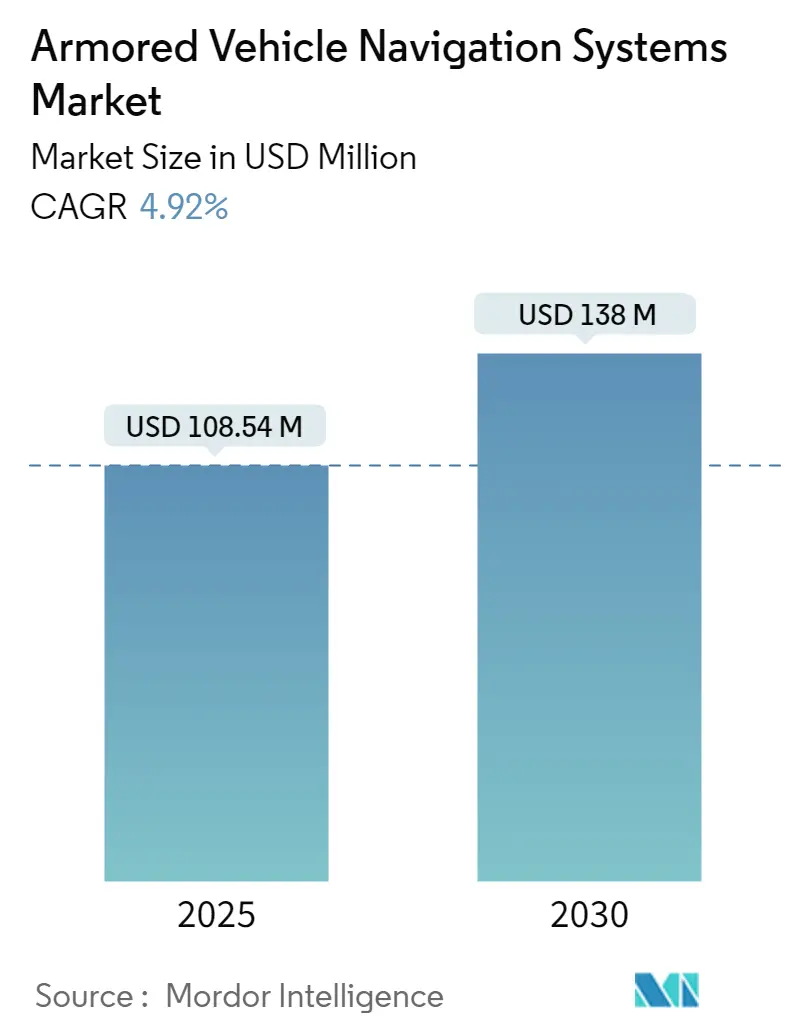

装甲車両用ナビゲーションシステム市場に関するレポートによると、同市場は2025年に1億854万米ドルと推定され、2030年には1億3800万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.92%です。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場とされています。

この市場は、装甲車両の種類(主力戦車、歩兵戦闘車、装甲兵員輸送車、その他の装甲車両タイプ(戦術トラック、バス、MRAPなど))、ナビゲーションシステム(慣性ナビゲーションシステム、衛星ナビゲーションシステム)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されます。

市場成長の主な要因は、世界的な防衛費の増加です。米国、フランス、ロシアといった主要経済国に加え、インドや中国などの新興経済国も防衛費を大幅に増やしており、装甲車両の開発と調達に多額の投資を行っています。また、艦隊の戦闘範囲と戦闘効果を高めるため、装甲車両用ナビゲーションシステムの分野で大幅な進歩が見られます。人工知能や自律走行車技術などの開発と導入も、市場の成長を後押ししています。

世界の装甲車両用ナビゲーションシステム市場のトレンドと洞察

慣性ナビゲーションシステム(INS)が最高の成長率を示す見込み

世界中の主要な軍隊は、戦場における戦闘車両部隊の状況認識を向上させる取り組みを強化しており、これにより慣性ナビゲーションシステムに大きな改善がもたらされています。衛星測位システムと慣性ナビゲーションシステムの統合が、世界の装甲車両用ナビゲーションシステム市場の成長を促進しています。

GPSが利用できない地域でも正確に機能する既存の慣性ナビゲーション技術を改善するための投資が行われています。慣性ナビゲーションシステムは、妨害やなりすましに弱いGPSシステムとは異なり、安全で正確です。センサー技術の開発は、慣性ナビゲーションシステム開発の中核をなしています。例えば、2023年11月には、スウェーデンのKebni AB社が、RV Connex社からKebni SensAItion慣性ナビゲーションシステム(INS)のテストユニットを受注しました。これは、高度なアプリケーションにおけるナビゲーションサポートを評価するためのものです。

センサーの使用増加は、装甲車両用ナビゲーションシステムの軽量化・省スペース化設計を促進しています。センサーと光ファイバージャイロ(FOG)は、慣性ナビゲーションシステムの不安定性を低減し、信頼性を高めます。FOGシステムは、自律走行車への応用により、予測期間中に高い成長率を示すと予想されています。

アジア太平洋地域が予測期間中に著しい成長を遂げる見込み

アジア太平洋地域には、日本、中国、インド、韓国などの主要な軍事大国があり、国境紛争やテロの増加を背景に、装甲車両および装甲車両用ナビゲーションシステムの調達と開発のために防衛費を大幅に増やしています。

この地域での装甲車両の調達は、ナビゲーションシステムの需要を後押ししています。例えば、2022年12月には、日本の防衛省が陸上自衛隊の装輪装甲車(WAPC)プログラム向けに、フィンランドのPatria社製装甲モジュラー車両(AMV)を調達する5カ年計画を策定しました。日本は29両の車両を1億7600万米ドルで調達する計画です。同様に、2023年9月には、インド国防省が追跡型プラットフォームに基づく装甲回収車両(ARV)170両の調達を開始しました。これらの動きは、アジア太平洋地域の市場を後押しすると期待されています。

競争環境

装甲車両用ナビゲーションシステム市場は、ハネウェル・インターナショナル社、KVHインダストリーズ社、サフランSA、RTXコーポレーション、BAEシステムズplcなどの主要企業が存在する、半統合型の市場です。市場では、革新と、競争力のある低価格で提供できる精密技術の開発への投資が見られます。主要企業は、収益を上げるために各国政府や防衛機関からの契約や取引を獲得することを目指しています。世界中の主要経済国による防衛の近代化とアップグレードの取り組みにより、市場は成長すると予想されています。

主要な市場参加企業

* Honeywell International Inc.

* KVH Industries, Inc.

* BAE Systems plc

* RTX Corporation

* Safran SA

最近の業界動向

* 2024年2月:エルビット・システムズ社は、欧州の顧客向けに約230台の装甲車両に搭載される兵器、偵察、運転、状況認識システムを2030年まで供給する3億米ドルの契約を獲得しました。

* 2023年11月:インドと米国は、インドと中国間の緊張した国境紛争の中でインド陸軍を強化するため、ストライカー装甲車両を共同生産する計画を発表しました。

本レポートは、「世界の装甲車両用ナビゲーションシステム市場」に関する包括的な分析を提供しています。装甲車両は、銃弾や砲弾の破片などから保護するために部分的にまたは完全に装甲が施された、軍事作戦に不可欠な先進的な車両です。そのナビゲーションシステムは、特に敵地での航行において極めて重要な役割を果たします。

本調査は、市場を以下の主要なセグメントに分けて詳細に分析しています。

まず、装甲車両の種類別では、主力戦車(Main Battle Tanks)、歩兵戦闘車(Infantry Fighting Vehicles)、装甲兵員輸送車(Armored Personnel Carriers)、およびその他の装甲車両(戦術トラック、バス、MRAPなど)に分類されます。

次に、ナビゲーションシステム別では、慣性航法システム(Inertial Navigation System)と衛星航法システム(Satellite Navigation System)の二つに区分されています。

さらに、地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(インド、中国、日本、韓国、オーストラリア、その他)、中南米(メキシコ、ブラジル、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他)の主要国における市場規模と予測を網羅しています。各セグメントの市場規模は、金額(米ドル)で示されています。

レポートでは、市場の概要、市場の推進要因、市場の抑制要因、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場のダイナミクスを深く掘り下げています。これにより、市場の構造と競争環境に関する詳細な洞察が得られます。

主要な市場データとして、装甲車両用ナビゲーションシステム市場は2024年に1億320万米ドルと推定されています。2025年には1億854万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.92%で成長し、2030年には1億3800万米ドルに達すると見込まれています。地域別では、2025年において北米が最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長する地域と推定されています。

競争環境のセクションでは、ベンダーの市場シェア分析と主要企業のプロファイルが提供されています。主要企業には、Honeywell International Inc.、KVH Industries, Inc.、BAE Systems plc、RTX Corporation、Safran SAなどが挙げられており、これらの企業の戦略や市場での位置付けが分析されています。

本レポートは、市場機会と将来のトレンドについても言及しており、読者が市場の進化を理解し、戦略的な意思決定を行うための貴重な洞察を提供します。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 装甲車両の種類

- 5.1.1 主力戦車

- 5.1.2 歩兵戦闘車

- 5.1.3 装甲兵員輸送車

- 5.1.4 その他の装甲車両タイプ(戦術トラック、バス、MRAP)

- 5.2 ナビゲーションシステム

- 5.2.1 慣性航法システム

- 5.2.2 衛星航法システム

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋諸国

- 5.3.4 ラテンアメリカ

- 5.3.4.1 メキシコ

- 5.3.4.2 ブラジル

- 5.3.4.3 その他のラテンアメリカ諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 イスラエル

- 5.3.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 サフランSA

- 6.2.2 KVHインダストリーズ株式会社

- 6.2.3 ヘルツシステムズ

- 6.2.4 イスラエル航空宇宙産業株式会社

- 6.2.5 バラート・エレクトロニクス・リミテッド (BEL)

- 6.2.6 アドバンスト・ナビゲーション

- 6.2.7 ハネウェル・インターナショナル株式会社

- 6.2.8 GEMエレットロニカ

- 6.2.9 BAEシステムズplc

- 6.2.10 ノースロップ・グラマン・コーポレーション

- 6.2.11 タレス

- 6.2.12 RTXコーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

装甲車ナビゲーションシステムは、一般的な民生用カーナビゲーションシステムとは一線を画し、軍事用途や特殊な環境下での運用を前提として設計された、堅牢かつ高精度な位置情報・経路案内システムでございます。その主な目的は、装甲車両が未舗装路、悪天候、GPSが利用できない電波妨害環境下においても、正確な自己位置を把握し、指定された目的地へ安全かつ迅速に到達できるよう支援することにあります。単なる地図表示に留まらず、戦術情報、友軍・敵軍の位置、脅威情報などを統合的に表示し、乗員の状況認識能力を飛躍的に向上させる役割を担っております。極限状況下での信頼性と耐久性が最重要視され、振動、衝撃、温度変化、電磁干渉といった過酷な環境に耐えうる設計が施されている点が大きな特徴でございます。

このシステムの主な種類としましては、まず「統合型システム」が挙げられます。これは、車両の火器管制システム、通信システム、センサーシステムなど、他の主要なサブシステムと密接に連携し、情報を共有することで、車両全体の戦闘能力を最大化するものです。次に、「慣性航法システム(INS)ベースのシステム」がございます。これは、GPSなどの衛星測位システムが利用できない状況下でも、ジャイロスコープや加速度計を用いて車両の動きを検出し、自律的に位置を推定し続けることが可能です。現代のシステムでは、GPS/GNSS(Global Navigation Satellite System)とINSを組み合わせた「ハイブリッド型」が主流であり、これにより測位精度と信頼性が飛躍的に向上しております。また、高精細な地形データや障害物情報、戦術情報を表示する「地理情報システム(GIS)統合型」も重要であり、3Dマッピング機能などを通じて、より詳細な状況認識を可能にします。さらに、既存の車両に導入しやすい「モジュール型」や、将来的な機能拡張に対応できる「アップグレード可能型」も開発されております。

装甲車ナビゲーションシステムの用途は多岐にわたります。最も基本的な用途は、戦場や訓練区域における「経路案内」で、最適なルート選定や障害物の回避を支援します。また、「位置情報共有」機能は、部隊内の友軍車両や兵士の位置をリアルタイムで把握し、誤射や友軍相撃のリスクを低減します。さらに、「戦術情報表示」機能により、敵の位置、脅威区域、目標地点、危険区域などが地図上にオーバーレイ表示され、指揮官や乗員の意思決定を支援します。火器管制システムと連携することで、目標の正確な座標を提供し、射撃精度を向上させることも可能です。偵察・監視活動においては、搭載されたセンサーからの情報と位置情報を統合し、広範囲の状況認識を可能にします。兵站・補給活動においても、補給ルートの最適化や物資輸送の効率化に貢献し、災害派遣時には、被災地での迅速な移動と状況把握に不可欠なツールとなります。

関連する技術としては、まず「GNSS(Global Navigation Satellite System)」が挙げられます。これは、米国のGPSだけでなく、ロシアのGLONASS、欧州のGalileo、中国のBeiDouなど複数の衛星測位システムを統合的に利用することで、測位精度と信頼性を高めます。次に、「慣性航法装置(INS)」は、GPSが利用できない環境下での自律航法を可能にする基幹技術です。高精度なジャイロスコープと加速度計が車両の動きを検出し、位置と姿勢を推定します。また、「デジタル地図・GIS(Geographic Information System)」は、高精細な地形データ、3Dマッピング、障害物データなどを提供し、複雑な環境下でのナビゲーションを支援します。軍事用途では、敵のレーダーサイトや防空システムの位置、地雷原などの特殊な情報も含まれます。さらに、「セキュア通信技術」は、情報の傍受や改ざんを防ぐための暗号化、電波妨害(ジャミング)や偽装信号(スプーフィング)に対する耐性を確保します。レーダー、LiDAR、カメラ、音響センサーなどからの情報を統合する「センサーフュージョン」技術は、周囲の状況認識を向上させ、AIや機械学習は、経路最適化、脅威認識、自律走行支援などに活用されます。直感的で操作しやすい「ヒューマン・マシン・インターフェース(HMI)」も、乗員の負担軽減と迅速な情報処理のために不可欠です。

市場背景としましては、世界各地における地政学的リスクの増大と地域紛争の激化が、各国の防衛予算増加を促し、装甲車ナビゲーションシステムを含む防衛装備品への投資を加速させております。特に、ネットワーク中心の戦い(NCW)の概念が普及する中で、部隊間の情報共有と連携の重要性が高まっており、高精度な位置情報と戦術情報を提供するナビゲーションシステムは、その中核をなす技術として位置づけられています。また、AI、IoT、5Gといった民生技術の急速な発展が、軍事技術への転用を可能にし、システムの高性能化と多機能化を後押ししています。既存の装甲車両に搭載されているシステムの老朽化も進んでおり、最新技術を取り入れたアップグレード需要も高まっております。主要なプレイヤーとしては、Lockheed Martin、Raytheon、BAE Systems、Northrop Grummanといった世界的な防衛産業大手や、専門的なナビゲーションシステムベンダーが市場を牽引しております。一方で、サプライチェーンの課題や、技術移転に関する国際的な規制なども、市場の動向に影響を与えています。

将来の展望としましては、まず「自律走行・無人化」への進化が挙げられます。AIによる高度な経路計画、障害物回避、隊列走行などが実現され、将来的には無人装甲車両の運用が本格化すると考えられます。次に、「AR/VR(拡張現実/仮想現実)の統合」により、乗員はヘルメットマウントディスプレイなどを通じて、現実の視界に戦術情報やセンサー情報を重ねて表示できるようになり、状況認識能力が飛躍的に向上するでしょう。これは訓練システムへの応用も期待されます。また、GPSに依存しない、より高精度な「量子慣性航法」技術の開発も進められており、電波妨害に強い究極の自律航法システムが実現する可能性があります。さらに、より多様なセンサーからの情報を統合する「マルチスペクトルセンサーフュージョン」により、あらゆる環境下での詳細な状況把握が可能になります。サイバー攻撃のリスクが増大する中で、「サイバーセキュリティの強化」は、システムの信頼性を確保するために不可欠な要素となります。加えて、搭載プラットフォームの多様化に対応するため、「小型化・軽量化」が進められ、異なるシステム間でのシームレスな連携を可能にする「標準化と相互運用性」も重要な課題となるでしょう。最終的には、長時間運用やバッテリー駆動に対応するための「エネルギー効率の向上」も、今後の開発における重要な焦点となることが予想されます。