装甲車両近代化改修市場:市場規模・シェア分析、成長トレンドと予測 (2026年 – 2031年)

装甲車両アップグレードおよび改修市場レポートは、車両タイプ(装甲兵員輸送車など)、アップグレードタイプ(装甲・生存性キット、兵器・遠隔操作兵器ステーション、機動性など)、エンドユーザー(陸軍、海軍、空軍、国土安全保障および準軍事組織)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装甲車両のアップグレードおよび改修市場の概要

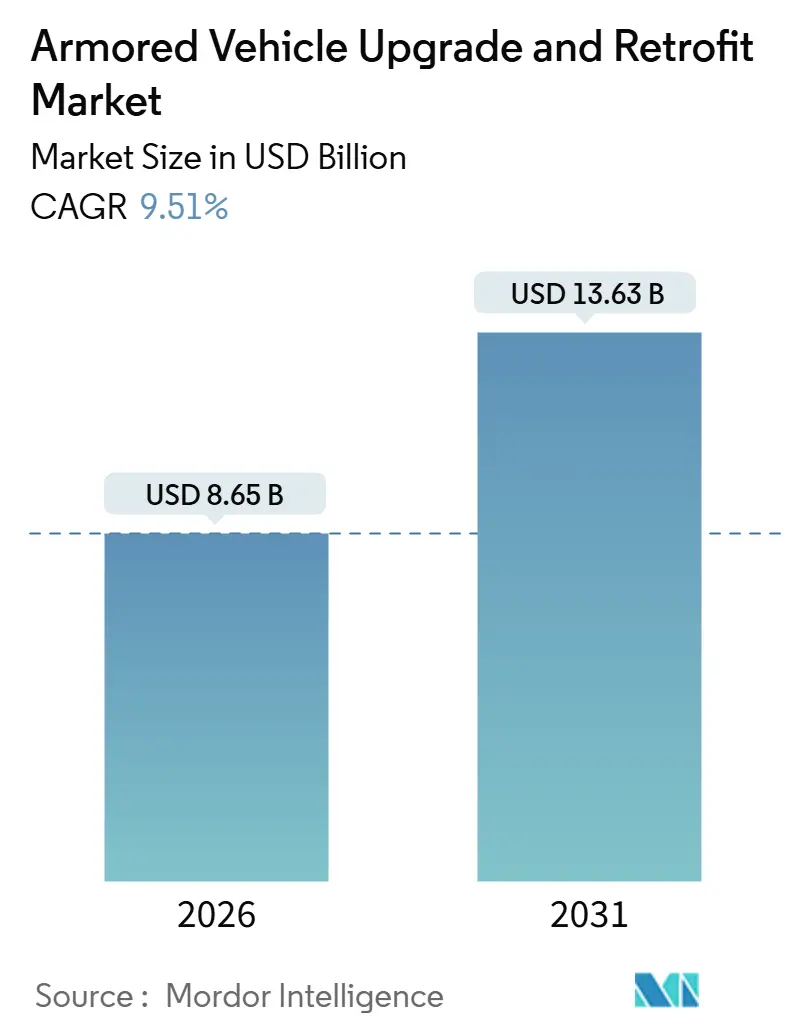

装甲車両のアップグレードおよび改修市場は、2026年には86.5億米ドルに達し、2031年までに136.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.51%です。この市場は、既存のプラットフォームを完全に新規調達するよりも、ライフサイクル延長プログラムを通じて、新規プラットフォームの能力の70~80%を30~40%のコストで実現できるという利点から、近代化予算の恩恵を受けています。例えば、米国は新型エイブラムス戦車の開発を加速する代わりに、504両のエイブラムス戦車の改修を決定しました。NATO加盟国だけでも、2025会計年度には装甲アップグレードに120億ユーロ(139.6億米ドル)を計上しており、地政学的な緊張が意思決定サイクルを短縮していることを示しています。

現在、アクティブ防護システム(APS)、ハイブリッド電気パワートレイン、オープンシステム電子機器が主要な仕様となっており、ティア2のインテグレーターはモジュール式キットを使用して既存企業の市場シェアを侵食しています。しかし、希土類磁石に関するサプライチェーンのリスクや、無線ソフトウェアアップデートにおけるサイバー脆弱性が、この市場の主な課題となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. 老朽化した装甲車両の近代化(CAGRへの影響:+2.1%):

NATOの主力戦車(MBT)の平均使用年数は2025年には28年に達し、40~45年への耐用年数延長は、車両全体の交換ではなく、パワートレイン、装甲、電子機器のオーバーホールに依存しています。ポーランドのLeopard 2PL近代化プログラムや、米国のエイブラムスSEPv4アップグレード、日本の90式戦車改修などがその例です。これらの改修戦略は、産業ラインを維持し、リスクを分散する効果があります。

2. 防衛予算の増加と地政学的緊張(CAGRへの影響:+1.8%):

世界の防衛支出は2025年に6.8%増加し、2.24兆米ドルに達しました。装甲車両のアップグレードおよび改修市場は、その支出の3.9%を占めています。ドイツの「ツァイテンヴェンデ」構想によるLeopardやPumaのオーバーホール、韓国のK2およびK21の強化、インドのBMP-2プログラムやオーストラリアのLand 400 Phase 3構想などが、市場の成長を後押ししています。

3. IED(即席爆発装置)およびドローンに対する生存性の向上要求(CAGRへの影響:+1.6%):

2025年半ばまでにウクライナで発生した装甲車両の損失の62%は、IEDとFPVドローンによるものでした。これに対し、オペレーターはパッシブ装甲の質量をレーダー、対UASジャマー、レーザーダズラーなどのアクティブ・電子防御システムに置き換える多層防御で対応しています。米国のStryker A1は、クワッドコプターの脅威に対して360度の防御範囲を生成する車両防護スイートを統合しています。

4. デジタル化とネットワーク中心型戦術のアップグレード(CAGRへの影響:+1.4%):

NATOは2028年までにすべての戦闘車両にLink 16およびCoalition Shared Dataリンクの搭載を義務付けており、Bradley、Stryker、Abrams艦隊全体で21億米ドル規模の改修が進行中です。サイバーセキュリティも重要な要素であり、STANAG 4774はハードウェアベースの暗号化とエアギャップファームウェアアップデートを要求しており、車両1台あたり最大18万米ドルの追加コストがかかります。

市場を抑制する要因:

1. 高いプログラムおよびコンポーネントコスト(CAGRへの影響:-1.2%):

アクティブ防護キットは車両1台あたり30万~50万米ドル、C4ISRスイートは120万米ドル以上の追加コストがかかる場合があります。これにより、サブシステムの60%以上を交換する必要がある場合、改修の経済的合理性が損なわれることがあります。希土類磁石の価格変動も課題です。

2. レガシープラットフォームとの統合の複雑さ(CAGRへの影響:-0.9%):

MIL-STD-1553データバスを最新のイーサネットに接続するには、米海兵隊の水陸両用戦闘車両改修で18ヶ月の中間ウェア開発が必要でした。ドイツのLeopard 2A7Vでは、モジュール式装甲とセンサーによる900kgの重量増に対応するため、油圧式砲塔駆動装置のエンジニアリングに14ヶ月の追加期間を要しました。

3. 予算の変動と調達サイクル(CAGRへの影響:-0.7%):

複数年にわたる歳出予算を持つ民主主義国家では、予算の変動が市場に影響を与える可能性があります。

4. デジタル改修におけるサイバーセキュリティリスクの増大(CAGRへの影響:-0.5%):

デジタル化の進展に伴い、サイバー攻撃のリスクが増加しています。

セグメント分析

* 車両タイプ別:

歩兵戦闘車(IFV)が2025年の市場収益の37.89%を占め、複合兵器機動における中心的な役割を強調しています。一方、兵站輸送車、指揮所、工兵車両などの支援車両は、2031年までに11.56%のCAGRで最も速い成長が予測されています。

* アップグレードタイプ別:

装甲および生存性キットが2025年の支出の31.69%を占め、実証済みの戦闘性能を持つハードキルソリューションの導入が加速しています。パワートレインの電化およびエネルギーシステムは、9.97%のCAGRで最も速いセグメント成長が期待されており、静音監視時の燃料節約や将来のセンサーおよびレーザーペイロードへの電力供給がその背景にあります。

* エンドユーザー別:

陸軍が2025年の収益の72.67%を占め、その膨大な保有車両数と近代化予算への優先的なアクセスを反映しています。国土安全保障および準軍事組織は、2031年までに10.78%のCAGRで最も高い成長が予測されており、非軍事的な購入者も軍事レベルに近い防護レベルを要求する傾向が強まっています。

* 地域別:

アジア太平洋地域が2025年の市場収益の43.78%を占め、インドのBMP-2プログラムや韓国のK2/K21改修がその主導的な地位を築いています。北米は、米国の装甲多目的車両(AMPV)生産の増加と既存戦闘車両のアップグレードにより、2026年から2031年にかけて12.21%のCAGRで最も速い成長を記録すると予測されています。ヨーロッパもドイツの「ツァイテンヴェンデ」支出やフランスのLeclerc XLRプログラムなどにより市場が拡大しています。

競争環境

装甲車両のアップグレードおよび改修市場は中程度の集中度を示しており、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Elbit Systems Ltd.、Oshkosh Corporationが上位5社です。FNSS、Otokar、ST Engineeringなどのティア2インテグレーターは、モジュール式キットにより主要企業よりも20~30%低い価格で市場シェアを徐々に拡大しています。

モジュール性とオープンアーキテクチャが戦略を推進しており、BAEのCommon Modular Open Suite of StandardsやElbitのTORCH-Xソフトウェアがその例です。積層造形(3Dプリンティング)も新しい分野であり、米国陸軍の試験では、現場でのプリンターが特注部品のリードタイムを90%短縮できることが証明されています。ハイブリッド電気推進システムも主要な競争分野であり、BAEのBradleyデモンストレーターやGM DefenseのeLTVが注目されています。STANAG 4774に基づくサイバーセキュリティコンプライアンスは、車両1台あたり18万米ドルの追加コストを伴いますが、新規参入者にとって非価格障壁となっています。

最近の業界動向

* 2025年12月:BAE Systems Inc.が240台のAMPV調達に関する契約変更を獲得しました(1億9840万米ドル)。

* 2025年11月:インド陸軍がLarsen & Toubro LimitedとBAE Systemsとの協力により、BvS10 Sindhu車両の調達契約を締結しました。

* 2024年8月:General DynamicsのLand Systems部門が、Strykerファミリー車両の改修および修理に関する1億7440万米ドルの契約を米国陸軍から獲得しました。

この市場は、既存資産の寿命延長と能力向上を求める防衛機関のニーズに応え、今後も堅調な成長を続けると見込まれています。

本レポートは、装甲車両のアップグレードおよび改修市場に関する詳細な分析を提供しています。装甲車両は、部隊や装備の輸送、様々な攻撃・防御作戦に使用される陸上戦闘車両であり、本市場は、既存の車両を最新の要件に合わせて強化・近代化する取り組みに焦点を当てています。

市場規模は、2026年に86.5億米ドルと評価されており、2031年までに136.3億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は9.51%と見込まれています。

市場の成長を牽引する主な要因としては、老朽化した装甲車両の近代化、防衛予算の増加と地政学的緊張の高まり、IED(即席爆発装置)やドローンに対する生存性の向上への需要、デジタル化とネットワーク中心の戦闘能力へのアップグレードが挙げられます。また、現場で展開可能な積層造形(3Dプリンティング)による改修キットや、静音移動を可能にするハイブリッド/電動推進システムへの改修も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高額なプログラム費用と部品コスト、既存プラットフォームとの統合の複雑さ、予算の変動性と調達サイクル、そしてデジタル改修における新たなサイバーセキュリティリスクなどが挙げられます。特に、システム全体の60%以上を交換する必要がある場合、高コストと統合の複雑さが新規車両購入との費用差を縮めるため、改修プログラムの主要な制約となっています。

本レポートでは、市場を車両タイプ、アップグレードタイプ、エンドユーザー、および地域別に詳細に分析しています。

* 車両タイプ別: 歩兵戦闘車(IFV)が2025年の収益の37.89%を占め、部隊輸送と直接射撃という二重の役割を果たすことから、アップグレード支出において最大のシェアを占めています。その他、装甲兵員輸送車(APC)、耐地雷伏撃防護車両(MRAP)、主力戦車(MBT)などが含まれます。

* アップグレードタイプ別: 装甲・生存性キット、兵器・遠隔兵器ステーション、機動性(エンジン、トランスミッション、サスペンション)、電子機器・センサー・C4ISR、パワートレインの電動化・エネルギーシステム、その他のアップグレード(タイヤ、ソフトウェアなど)に分類されます。

* エンドユーザー別: 陸軍、海軍、空軍、国土安全保障・準軍事組織が対象となります。

* 地域別: 北米地域は、米国とカナダのプログラムに牽引され、2031年までに12.21%のCAGRで最も速い成長を遂げると予測されています。その他、ヨーロッパ、アジア太平洋、南米、中東・アフリカ地域が分析対象です。

技術的な動向としては、ハイブリッド/電動推進システムへの改修が注目されています。これは、静音移動能力と、センサーや指向性エネルギー兵器への電力供給能力(輸出可能な電力)を提供する点で魅力的であり、部品コストが高いにもかかわらず、その採用が拡大しています。

競争環境においては、General Dynamics、Rheinmetall、BAE Systems、Elbit Systems、Oshkoshといった主要企業が2025年の収益の約60%を占めており、市場の集中度が高いことが示されています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向などが詳細に記述されています。

さらに、本レポートでは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を提供しています。市場機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を含め、詳細に分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化した装甲車両の近代化

- 4.2.2 防衛予算の増加と地政学的緊張

- 4.2.3 IEDやドローンに対する生存性の向上への需要

- 4.2.4 デジタル化とネットワーク中心型戦術のアップグレード

- 4.2.5 現場展開可能な積層造形による改修キット

- 4.2.6 静音移動のためのハイブリッド/電気推進改修

- 4.3 市場の阻害要因

- 4.3.1 高いプログラムおよび部品コスト

- 4.3.2 既存プラットフォームとの統合の複雑さ

- 4.3.3 予算の変動と調達サイクル

- 4.3.4 デジタル改修における新たなサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 車両タイプ別

- 5.1.1 装甲兵員輸送車 (APC)

- 5.1.2 歩兵戦闘車 (IFV)

- 5.1.3 耐地雷・伏撃防護 (MRAP) 車両

- 5.1.4 主力戦車 (MBT)

- 5.1.5 その他の車両タイプ

- 5.2 アップグレードタイプ別

- 5.2.1 装甲および生存性キット

- 5.2.2 兵器および遠隔兵器ステーション

- 5.2.3 機動性(エンジン、トランスミッション、サスペンション)

- 5.2.4 電子機器/センサー/C4ISR

- 5.2.5 パワートレインの電化およびエネルギーシステム

- 5.2.6 その他のアップグレード(タイヤ、ソフトウェアなど)

- 5.3 エンドユーザー別

- 5.3.1 陸軍

- 5.3.2 海軍

- 5.3.3 空軍

- 5.3.4 国土安全保障および準軍事組織

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 General Dynamics Corporation

- 6.4.2 Rheinmetall AG

- 6.4.3 BAE Systems plc

- 6.4.4 Textron Inc.

- 6.4.5 Elbit Systems Ltd.

- 6.4.6 Oshkosh Corporation

- 6.4.7 KNDS N.V.

- 6.4.8 FNSS Savunma Sistemleri A.S.

- 6.4.9 Thales Group

- 6.4.10 RUAG International Holding AG

- 6.4.11 Patria Plc

- 6.4.12 Bharat Electronics Limited

- 6.4.13 AM General LLC

- 6.4.14 Otokar Otomotiv ve Savunma Sanayi A.Ş.

- 6.4.15 Singapore Technologies Engineering Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

装甲車両近代化改修とは、既存の装甲車両の性能を向上させ、運用寿命を延長し、新たな脅威に対応させるための包括的な取り組みを指します。これは、単なる修理やオーバーホールに留まらず、最新技術を導入して戦闘能力、生存性、機動性、情報共有能力などを飛躍的に向上させることを目的とします。新造車両の導入に比べてコスト効率が高く、既存のインフラや訓練体系を活用できる利点があり、防衛予算の制約、技術の急速な進歩、そして変化する戦場の要求に応えるための不可欠な戦略となっています。多くの国々で、高価な新造車両を大量に導入することが困難な状況において、既存の資産を最大限に活用し、現代の戦場環境に適合させるための現実的な解決策として重視されています。

近代化改修は多岐にわたりますが、主に以下の分野に分類されます。第一に、火力向上です。これは主砲の換装、新型弾薬への対応、射撃管制装置(FCS)のデジタル化、自動追尾機能の追加、遠隔操作式兵器ステーション(RCWS)の導入などにより、命中精度、射程、初弾命中率を向上させることを目指します。第二に、防御力向上です。複合装甲の追加、爆発反応装甲(ERA)やスラットアーマーの装着、アクティブ防護システム(APS)の導入、地雷・IED対策の強化、NBC(核・生物・化学)防護能力の向上などにより、車両と乗員の生存性を高めます。第三に、機動性向上です。エンジンの換装、トランスミッションの改良、サスペンションシステムの強化、履帯の軽量化・耐久性向上などにより、不整地走破能力、加速性能、航続距離を改善し、戦場での迅速な展開と移動を可能にします。第四に、C4ISR能力向上です。指揮・統制・通信・コンピュータ・情報・監視・偵察(C4ISR)システムの統合、戦場管理システム(BMS)の導入、データリンク機能の強化、新型センサー(熱画像装置、レーザー測距儀など)の搭載、友軍識別装置(IFF)の更新などにより、情報優位性を確保し、ネットワーク中心の戦い(NCW)に対応します。最後に、人間工学・整備性向上です。乗員の居住空間の改善、空調システムの強化、デジタルディスプレイの導入、操作系の近代化、診断システムの導入、モジュール化の推進などにより、乗員の疲労軽減、戦闘効率向上、ライフサイクルコスト削減、稼働率向上を目指します。

近代化改修の主な目的は、既存の装甲車両が直面する新たな脅威に対応し、その戦闘能力を現代の戦場環境に適合させることです。具体的には、新造車両の導入に比べてコストを抑えつつ運用寿命を延長し、費用対効果を追求します。これは、新規開発・製造に比べて、改修は一般的に費用対効果が高いとされているためです。また、対戦車ミサイル、IED(即席爆発装置)、ドローンなどの進化する脅威に対し、防御力やセンサー能力を向上させることで対応し、技術的陳腐化を解消します。旧式のシステムやコンポーネントを最新のものに置き換えることで、性能の陳腐化を防ぎ、戦術的柔軟性を高めます。さらに、ネットワーク中心の戦いへの対応や多機能化により、様々な任務に対応できる柔軟性を高め、防衛産業の基盤強化や輸出市場での競争力維持にも寄与します。改修プログラムは、同盟国や友好国への輸出機会を創出し、防衛産業の活性化にも繋がります。

装甲車両の近代化改修を支える技術は多岐にわたります。脅威に応じて容易に装甲を追加・交換できるモジュール式装甲は、防御力の柔軟な向上を可能にします。飛来する対戦車ミサイルやロケット弾を検知し、迎撃または無力化するアクティブ防護システム(APS)は、車両の生存性を飛躍的に高める重要な技術です。車両内の各システムをデジタルネットワークで統合し、情報共有とシステム連携を効率化するデジタルアーキテクチャは、オープンアーキテクチャの採用により、将来的なアップグレードも容易にします。第3世代以降の熱画像装置、高精度レーザー測距儀、全周監視システム(360度視界)などの高度なセンサー技術は、乗員の状況認識能力を向上させます。標的認識、脅威評価、ルート計画、故障診断などに人工知能(AI)を導入することで、乗員の負担軽減と意思決定支援を行います。燃費向上、静粛性向上、発電能力強化、将来的な無人化への対応を見据えたハイブリッド・電動パワートレインや、レーダー反射断面積(RCS)や赤外線放射の低減により、敵からの探知を困難にするステルス技術も重要な要素です。

装甲車両近代化改修市場は、いくつかの主要な要因によって牽引されています。多くの国で防衛予算が限られているため、高価な新造車両を大量に導入するよりも、既存車両を改修する方が経済的であるという認識が広まっています。世界各地での地政学的緊張の高まりは、各国に防衛力の強化と既存戦力の迅速な近代化を促しています。特にセンサー、情報処理、通信、AIなどの分野での技術革新は、旧式車両の性能を飛躍的に向上させる可能性を提供しています。また、IED、ドローン、携帯型対戦車兵器といった非対称脅威への対応が喫緊の課題となっており、これらへの対策が改修の重要な動機となっています。主要な防衛産業国は、自国の改修プログラムを通じて得られた技術やノウハウを、同盟国や友好国への輸出パッケージとして提供し、市場を拡大しています。さらに、燃費効率の向上や排出ガス削減など、環境への配慮も近代化改修の要素として考慮され始めています。

装甲車両の近代化改修は、今後も防衛戦略の重要な柱であり続けるでしょう。将来のトレンドとしては、AIとロボティクス技術の進化による無人化・自律化の進展、特に有人・無人協調(MUM-T)能力の付与が挙げられます。これにより、危険な任務を無人車両に任せ、有人車両の生存性を高めることが可能になります。全ての車両がリアルタイムで情報を共有し、統合された戦場ネットワークの一部となるネットワーク化の深化が加速します。燃費向上、静粛性向上、発電能力強化に繋がるエネルギー効率の向上と電動化も進むでしょう。これは、将来的な指向性エネルギー兵器への対応にも繋がる可能性があります。将来の脅威や技術進化に柔軟に対応できるよう、ハードウェアとソフトウェアの両面でモジュール性とオープンアーキテクチャの標準化がさらに推進されます。ネットワーク化が進むにつれて、サイバー攻撃に対する防御が極めて重要になるため、改修においてもサイバーセキュリティの強化が不可欠です。軽量で高強度な新素材や、3Dプリンティングなどのアディティブマニュファクチャリング技術の導入により、改修の効率化と性能向上が図られるでしょう。