多関節ロボット市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

多関節ロボット市場は、可搬重量(16kg以下、16~60kg、その他)、軸数(4軸、5軸、その他)、用途(マテリアルハンドリング、溶接・はんだ付け、組立、塗装・塗布、その他)、エンドユーザー産業(自動車、電気・電子、金属・機械、医薬品・医療機器、その他)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多関節ロボット市場の概要:成長分析と2030年までの産業予測

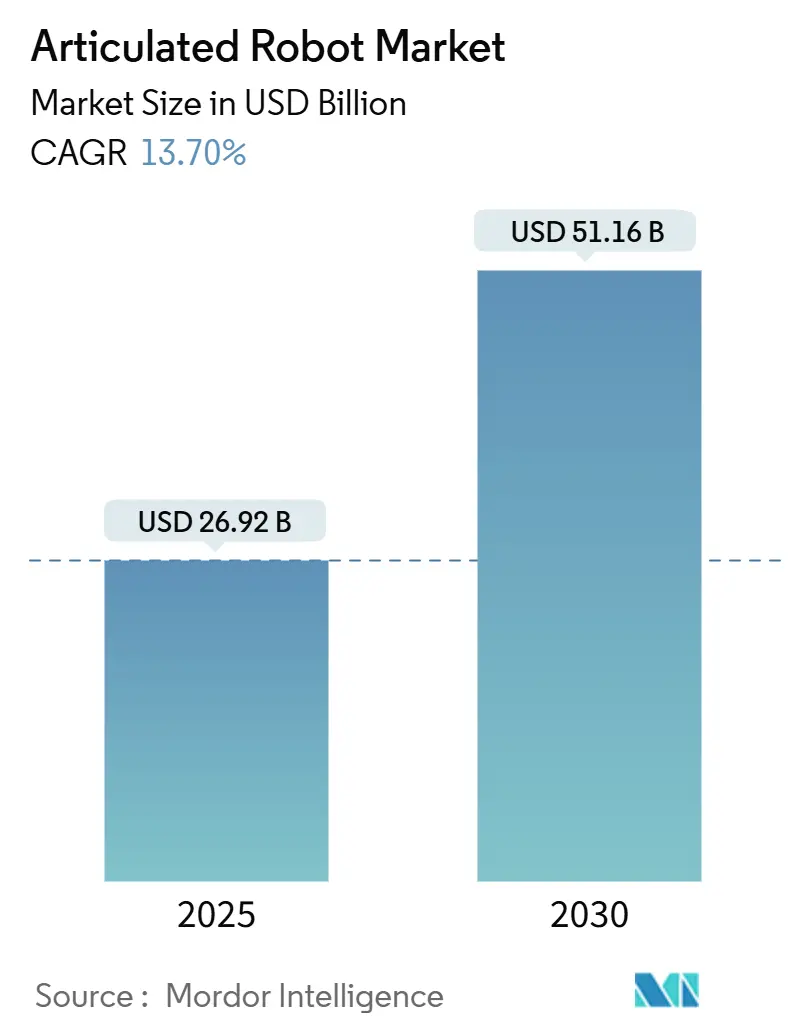

本レポートは、多関節ロボット市場の規模、成長分析、および2030年までの産業予測について詳細にまとめています。調査期間は2019年から2030年で、市場規模は2025年に269.2億米ドルと推定され、2030年には511.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.70%と見込まれています。南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場です。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

多関節ロボット市場の拡大は、スマート製造ソリューションへの需要の高まり、国家的な生産政策、AI対応の協調システムによって支えられています。電気自動車生産への設備投資の増加、eコマース大手による倉庫自動化の継続的な展開、および精密指向の食品用途の成長が、市場の勢いをさらに強化しています。

成長要因:

1. インダストリー4.0主導の自動化への移行: 製造業者は、多関節ロボットをAI分析やIoTセンサーと連携させ、品質、稼働時間、エネルギー消費を自己最適化するクローズドループ生産エコシステムを構築しています。FoxconnやXiaomiの事例が示すように、予測保守アルゴリズムをロボット作業セルに組み込むことで、人員削減と生産維持を両立させ、製品ミックスの柔軟性を高めています。この傾向は、カスタマイズされたロットやバリアントの迅速な再ツールを可能にし、自動化の経済性を労働力代替から製品ミックスの俊敏性へとシフトさせています。

2. 労働コストの上昇と熟練労働者不足: 多くの地域でロボットの運用コストが人間の賃金を下回るようになり、ROI計算が自動化に有利に傾いています。General MotorsやJohn Deereはロボット溶接セルを導入することで溶接労働費を削減し、欠陥を改善しました。GXO Logisticsのような倉庫運営者は、人員不足を補いながら安全性を向上させるためにApolloヒューマノイドロボットを導入しています。欧州や東アジアにおける高齢化は、この要因を長期的に支えるものとなっています。

3. スマート製造に対する政府のインセンティブ: 中国、韓国、インドにおけるインダストリー4.0アップグレードに対する補助金や税制優遇措置が、多関節ロボット市場の導入を促進しています。シンガポールの企業開発助成金は自動化プロジェクト費用の最大50%を償還し、日本の補助金はシステム統合費用をカバーすることで、中小企業の導入を支援しています。ブラジルのFiname信用枠は、南米の急速な成長軌道を支える現地ロボット購入を支援しています。

4. 自動車のeモビリティ設備投資ブーム: 電気自動車(EV)組立業者は、バッテリーモジュールの取り扱いや軽量材料の接合に、高い柔軟性を持つロボットを必要としています。Hyundai Motor Groupの米国における210億米ドルのプログラムには、次世代多関節システムの規模拡大に向けたBoston Dynamicsとの協力が含まれています。ABBのAuburn Hills施設のアップグレードは、EVに特化した塗装およびシーリングセルに焦点を当てており、この設備投資の波に対するサプライヤーの対応を示しています。

5. AI対応の適応型協働ロボット(コボット)やeコマース大手によるフルフィルメントセンターの自動化も、市場成長の重要な推進要因として挙げられています。

抑制要因:

1. 高い初期取得および統合コスト: 多関節ロボットセルの総コストは、統合、安全装置、トレーニングを含めると倍増する可能性があり、中小企業の導入を妨げています。ラテンアメリカの中小企業は、インテグレーターや資金調達へのアクセスが限られていることを主要な障壁として挙げています。Robots-as-a-Service(RaaS)モデルは、設備投資を運用コストに転換することでこの制約を緩和し、Formicの事例が示すように、従量課金制の自動化に対する投資家の関心が高まっています。

2. サーボモーターおよび半導体供給のボトルネック: チップセットのリードタイムと希土類磁石の不足は、ロボットの供給を依然として混乱させています。制約は緩和されつつありますが、アナリストは2025年初頭まで完全な正常化は期待できないと見ています。チタンや重希土類輸出に対する中国の潜在的な制限は、下振れリスクをもたらし、欧米のOEMにサプライチェーンの多様化や垂直統合を迫っています。

3. システム統合人材の不足や接続されたロボットコントローラーにおけるサイバーセキュリティリスクも、市場の成長を抑制する要因として認識されています。

セグメント分析

* ペイロード容量別: 16kg以下のクラスは、エレクトロニクス、製薬、協働ロボットの導入を背景に、16.1%のCAGRで他のすべてのセグメントを上回ると予測されています。一方、16~60kgのセグメントは2024年に多関節ロボット市場シェアの32.6%を占め、引き続き主要な位置を維持しています。ユーザーは、速度、省エネルギー、人間との近接作業における安全性から、軽量プラットフォームを好む傾向にあります。60~225kgおよび225kg超のロボットに対する需要は、自動車の車体工場や鋳造作業で安定していますが、成長は減速しています。

* 軸タイプ別: 6軸モデルは2024年に収益の51.8%を占め、溶接、塗装、精密組立の主力として多関節ロボット市場を牽引しています。一方、7軸以上の構成は、16.5%のCAGRで最も急速に成長しているニッチ市場です。自動車の内装がより複雑になり、家電製品が小型化するにつれて、狭い空間を移動するための追加軸に対する需要が高まると予想されます。

* 用途別: マテリアルハンドリングは、倉庫の機械化の進展により、2024年に多関節ロボット市場規模の29.3%を占める最大の用途でした。しかし、オムニチャネル小売業者がより迅速なフルフィルメントを求める中、包装およびパレタイジングセルは15.7%のCAGRで急増すると予測されています。溶接およびはんだ付けラインは、EVシャーシやバッテリーバスバーの接合に引き続き重要です。

* 最終用途産業別: 食品および飲料産業は、安全性、衛生、労働力不足の優先順位付けを背景に、2024年に多関節ロボット市場シェアの25.2%を占めました。自動車ラインは、EVモジュールが高精度な接着剤塗布とトルク制御された締結を要求するため、16.2%のCAGRで最も急速に成長すると予測されています。エレクトロニクス組立業者は、コネクタ配置に協働ロボットを活用し、生産ラインの速度を向上させています。

地域分析

アジア太平洋地域は、中国の規模と日本のイノベーションエコシステムに牽引され、2024年に42.4%の収益を占め、その優位性を維持しています。日本のロボット税額控除や韓国のAIバウチャー制度などの政府プログラムが、市場活動を活発に保っています。

南米は、自動車の電動化と農業自動化への海外直接投資に支えられ、2030年までに15.3%のCAGRで最も急速に成長すると予測されています。ブラジルのSOLIXフィールドロボットやCase IHのSorocaba工場アップグレードの事例は、この地域における高度なロボット技術への関心を示しています。

北米は、連邦政府のリショアリングインセンティブとEVサプライチェーンプロジェクトに支えられ、2024年に前年比12%の設置台数増加を記録しました。欧州はエネルギー価格の逆風に直面していますが、Yaskawaのスロベニア拠点への投資のように、現地生産能力に投資しています。中東およびアフリカはまだ初期段階ですが、建設や石油化学メンテナンス分野でパイロットプロジェクトが実施され、長期的な多関節ロボット市場導入の基盤を築いています。

競争環境

多関節ロボット市場は中程度の集中度を示しており、上位5社(ABB、FANUC、Yaskawa、KUKA、Kawasaki)が推定55~60%の出荷量を支配しています。ABBは2026年にロボット部門をスピンオフする決定を下し、資本配分と人材獲得の焦点を明確にすることを目指しています。FANUCは高衛生分野向けのデルタロボットの範囲を拡大し続けており、Yaskawaはリードタイムを短縮するために欧州での組立を拡大しています。

中国のOEMは現在、世界の設置台数の52%を占めており、国内需要と垂直統合されたサプライチェーンを活用して価格競争力を高めています。RoboForceのようなスタートアップ企業は、空間AIによって誘導される1mm精度のロボットでニッチなギャップをターゲットにし、1,000万米ドルのシード資金を調達しています。Formicの従量課金制サービスモデルは、リスクを嫌う中小企業にアピールしており、製品から稼働時間価値へのビジネスモデルの転換を示唆しています。

技術競争は、AI駆動の適応性とエネルギー効率に焦点を当てています。障害物認識アルゴリズムに関する特許出願が増加しており、AI Inc.は包括的な3Dワークスペースマッピングに関する米国特許を取得しています。省エネグリッパーやカーボンファイバーアームは、ベンダーがハードウェアとソフトウェアの革新を組み合わせて総所有コストを削減し、「ネットゼロ工場」の目標に収束していることを示しています。

最近の業界動向

* 2025年4月:Yaskawaはスロベニアの流通・組立センターに3,150万ユーロを投資し、2027年までにEMEA地域の注文の80%を処理する予定です。

* 2025年4月:ABBは、2024年に23億米ドルの収益を上げたロボット部門の2026年第2四半期におけるスピンオフを確認しました。

* 2025年3月:Hyundai Motor Groupは、Boston Dynamicsとのロボット協力を含む210億米ドルの米国投資計画を発表しました。

* 2025年1月:Formicは、Robots-as-a-Serviceプラットフォームで20万生産時間を突破し、需要が180%増加し、稼働率が99.8%であったと報告しました。

* 2025年1月:RoboForceは、1mm精度のAI搭載多関節ロボットを商業化するために、1,000万米ドルのシード資金を確保しました。

多関節ロボット市場は、技術革新と産業の自動化ニーズに牽引され、今後も力強い成長を続けると予測されます。

このレポートは、多関節ロボット市場に関する包括的な分析を提供しています。

1. 調査の概要と市場定義

本調査では、2019年から2030年までの期間における、新たに製造された3軸から7軸の回転関節を持つ多軸ロボットアーム(溶接、パレタイジング、塗装、ピッキング、組み立て作業に使用されるもの)を多関節ロボット市場と定義しています。対象はOEMの出荷台数と工場で設置されたコントローラーからの収益に限定され、2024年定数ドルで評価されています。SCARA、デルタ、ガントリーロボット、レンタル、改修サービス、スペアパーツの販売は対象外です。

2. 市場規模と成長予測

多関節ロボット市場は、2025年には269.2億米ドルと評価され、2030年には511.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.7%と見込まれています。

3. 市場を牽引する要因

市場の成長を促進する主な要因としては、インダストリー4.0主導の自動化への移行、人件費の高騰と熟練労働者不足、スマートマニュファクチャリングに対する政府のインセンティブ、自動車のe-モビリティ関連設備投資の急増、AI対応の適応型協働ロボットの登場、Eコマース大手によるフルフィルメントセンターの自動化が挙げられます。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。これには、高い初期導入費用と統合コスト、システムインテグレーションの専門人材不足、コネクテッドロボットコントローラーにおけるサイバーセキュリティリスク、サーボモーターや半導体などの供給ボトルネックが含まれます。

5. 市場のセグメンテーションと主要トレンド

市場は、ペイロード容量(16kg以下、16~60kg、60~225kg、225kg以上)、軸タイプ(4軸、5軸、6軸、7軸以上)、アプリケーション(マテリアルハンドリング、溶接・はんだ付け、組み立て、塗装・塗布、包装・パレタイジング、検査・品質保証など)、エンドユーザー産業(自動車、電気・電子、金属・機械、医薬品・医療機器、食品・飲料、Eコマース・ロジスティクスなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細に分析されています。

* 地域別成長: 南米は、自動車の電動化と農業ロボットへの海外投資に牽引され、15.3%という最も高いCAGRで成長すると予測されています。

* ペイロード別トレンド: 16kg以下の軽量ロボットは、高速性、低エネルギー消費、安全な人間との協働性により、16.1%のCAGRで最も急速に普及が進んでいます。

* 主要産業: 食品・飲料産業が2024年の収益の25.2%を占め、包装、パレタイジング、加工タスクにロボットを積極的に活用しています。

* サプライチェーンの影響: 半導体やレアアースの不足は、リードタイムの延長とコスト上昇を引き起こしており、OEMはサプライヤーの多様化や垂直統合戦略を追求しています。

* 新しいビジネスモデル: 中小企業が高い初期費用を克服するためのビジネスモデルとして、Robots-as-a-Service(RaaS)が注目されています。これは、大規模な設備投資を予測可能な運用費用に転換し、稼働時間を保証することで導入障壁を低減します。

6. 調査方法論

本レポートの調査は、一次調査(工場自動化エンジニア、システムインテグレーター、調達責任者へのインタビュー)と二次調査(国際ロボット連盟、国連貿易統計、各国の統計ポータル、日本ロボット工業会などの公開情報、企業の財務報告書、特許分析、有料プラットフォーム)を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、自動車生産台数、半導体製造施設の拡張、人件費の差、IFRの稼働率、エネルギー価格、設備投資計画などの主要変数を考慮に入れています。データは厳格な検証プロセスを経ており、毎年更新されます。

7. 競争環境と市場機会

市場の集中度、主要企業の戦略的動向、市場シェア分析、および主要企業のプロファイル(ABB、ファナック、安川電機、KUKA、川崎重工業、三菱電機、不二越、デンソー、セイコーエプソン、Stäubli、現代ロボティクス、Comau、オムロンアデプトテクノロジー、Universal Robotsなど)が詳細に記述されています。また、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会とトレンドについても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0主導の自動化への移行

- 4.2.2 労働コストの上昇と熟練労働者の不足

- 4.2.3 スマート製造に対する政府のインセンティブ

- 4.2.4 自動車のe-モビリティ設備投資ブーム

- 4.2.5 AI対応の適応型多関節コボット

- 4.2.6 eコマース大手によるフルフィルメントセンターの自動化

-

4.3 市場の阻害要因

- 4.3.1 高額な初期導入および統合コスト

- 4.3.2 システム統合人材の不足

- 4.3.3 接続されたロボットコントローラーにおけるサイバーセキュリティリスク

- 4.3.4 サーボモーターと半導体の供給ボトルネック

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 可搬重量別

- 5.1.1 16 kgまで

- 5.1.2 16 – 60 kg

- 5.1.3 60 – 225 kg

- 5.1.4 225 kg超

-

5.2 軸タイプ別

- 5.2.1 4軸

- 5.2.2 5軸

- 5.2.3 6軸

- 5.2.4 7軸以上

-

5.3 用途別

- 5.3.1 マテリアルハンドリング

- 5.3.2 溶接・はんだ付け

- 5.3.3 組立

- 5.3.4 塗装・塗布

- 5.3.5 包装・パレタイジング

- 5.3.6 検査・品質保証

- 5.3.7 その他

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 電気・電子

- 5.4.3 金属・機械

- 5.4.4 医薬品・医療機器

- 5.4.5 食品・飲料

- 5.4.6 Eコマース・ロジスティクス

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 FANUC Corporation

- 6.4.3 Yaskawa Electric Corp.

- 6.4.4 KUKA AG

- 6.4.5 Kawasaki Heavy Industries Ltd.

- 6.4.6 Mitsubishi Electric Corp.

- 6.4.7 Nachi-Fujikoshi Corp.

- 6.4.8 DENSO Corp.

- 6.4.9 Seiko Epson Corp.

- 6.4.10 Stäubli International AG

- 6.4.11 Hyundai Robotics Co., Ltd.

- 6.4.12 Comau SpA

- 6.4.13 Omron Adept Technology Inc.

- 6.4.14 Universal Robots A/S

- 6.4.15 Dürr AG (塗装ロボット)

- 6.4.16 Estun Automation Co., Ltd.

- 6.4.17 SIASUN Robot & Automation Co.

- 6.4.18 JAKA Robotics Ltd.

- 6.4.19 Techman Robot Inc.

- 6.4.20 Precise Automation Inc.

- 6.4.21 CMA Robotics SpA

- 6.4.22 Güdel Group AG

- 6.4.23 IAI Corporation

- 6.4.24 Aubo Robotics Inc.

- 6.4.25 ロボット工業会 (RIA)

7. 市場機会と将来のトレンド

- 7.1 空白領域と未充足ニーズのアセスメント

*** 本調査レポートに関するお問い合わせ ***

多関節ロボットは、人間の腕のように複数の関節(軸)を持つロボットの総称でございます。一般的に、3軸から7軸以上の関節を備え、それぞれの関節が独立して回転または屈曲することで、高い自由度と柔軟な動作を実現します。これにより、複雑な経路に沿った動きや、狭い空間での作業、多様な姿勢での作業が可能となります。産業用ロボットの分野において最も広く普及しているタイプであり、その構造は、基部からアーム、手首、そして先端に取り付けられるエンドエフェクタ(ハンドやツールなど)で構成され、これらをコントローラが精密に制御することで、目的の作業を遂行いたします。多関節ロボットの最大の特長は、その高い汎用性と、人間の動作に近い滑らかな動きを再現できる点にあります。

多関節ロボットは、その軸数や構造によっていくつかの種類に分類されます。最も一般的なのは「垂直多関節ロボット」で、人間の腕のように垂直方向に複数の関節を持ち、特に6軸のものが産業用途で広く利用されています。6軸ロボットは、前後、左右、上下の移動に加え、手首の3つの回転軸により、あらゆる方向への姿勢変更が可能で、非常に高い自由度を誇ります。より複雑な作業や障害物回避が必要な場合には、7軸以上のロボットも存在します。近年では、人間と同じ空間で安全に作業を行うことを目的とした「協働ロボット(コボット)」も多関節ロボットの一種として注目を集めております。