人工椎間板市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

人工椎間板市場レポートは、ディスクタイプ(頸椎人工椎間板、腰椎人工椎間板)、材料(メタルオンメタル、メタルオンポリマー、セラミックオンポリマー)、デザイン(拘束型(固定コア)など)、コアの可動性(固定コア、可動コア)、エンドユーザー(病院など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工椎間板市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

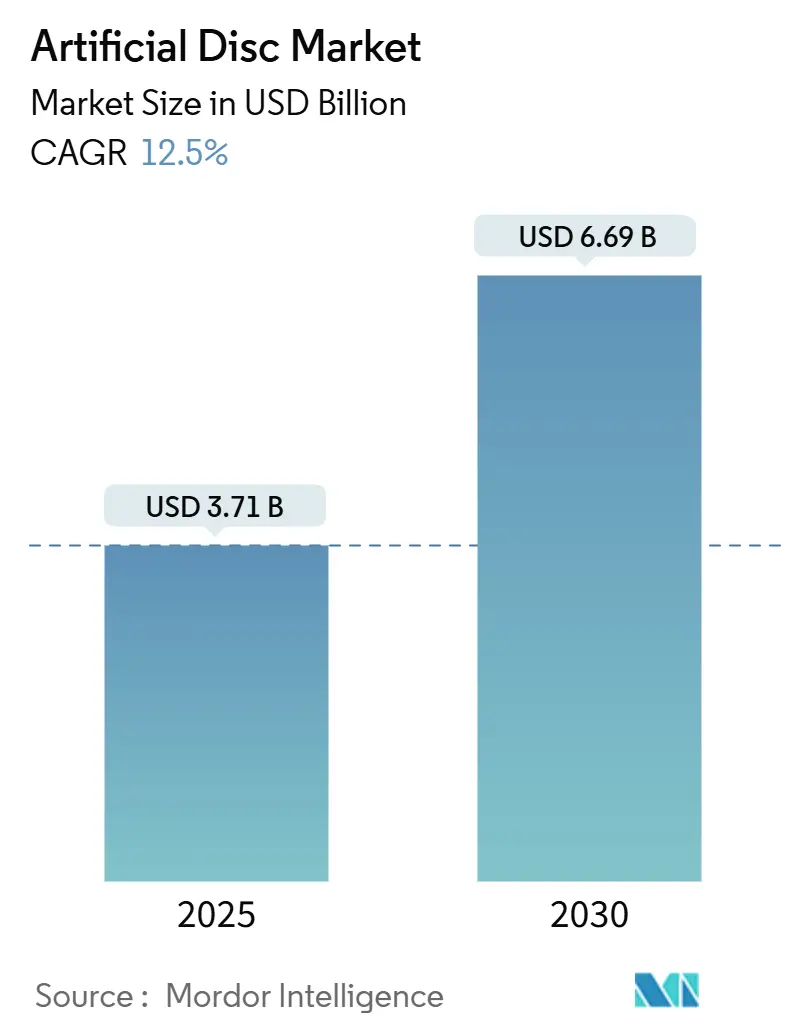

人工椎間板市場は、2025年には37.1億米ドル、2030年には66.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.5%と、二桁成長が見込まれています。この成長は、変性椎間板疾患の持続的な増加、運動温存術の有効性の検証、および生体模倣型インプラント設計における急速な進歩によって支えられています。北米は、広範な民間保険適用により先行者利益を維持しており、アジア太平洋地域は病院建設と高齢化人口を背景に成長を加速させています。

素材別では、メタル・オン・ポリマーシステムが依然として主流ですが、セラミック・オン・ポリマープラットフォームは、摩耗プロファイルの低減と画像診断適合性の向上により、市場を上回るペースで成長しています。また、外来手術への移行も重要なトレンドであり、外来手術センター(ASC)で行われる人工椎間板形成術は、入院治療と比較して60%のコスト削減を実現しています。競争は激化しており、既存企業はポートフォリオを統合し、小規模な専門企業は粘弾性およびAIガイドによる製品を提供しています。

主要な報告書のポイント

* 椎間板タイプ別: 2024年には腰椎セグメントが人工椎間板市場の52%を占めましたが、頸椎セグメントは2030年までに15.4%のCAGRで成長すると予測されています。

* 素材別: 2024年にはメタル・オン・ポリマーが人工椎間板市場の60%を占めましたが、セラミック・オン・ポリマーは2025年から2030年の間に16.2%のCAGRで進展しています。

* デザイン別: 2024年にはセミコンストレインド型椎間板が収益シェアの46%を占めましたが、ノンコンストレインド型は2030年までに15.2%のCAGRで拡大すると予測されています。

* コアモビリティ別: 2024年にはモバイルコアソリューションが人工椎間板市場の55%を占めましたが、固定コアシステムは2030年までに年間14.7%の割合で成長すると予測されています。

* エンドユーザー別: 2024年には病院が人工椎間板市場の70%を占めましたが、ASCは2025年から2030年の間に13.5%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米が収益の38%を占めましたが、アジア太平洋地域は2030年までに15%のCAGRで進展しています。

世界の人工椎間板市場のトレンドと洞察

市場の推進要因

1. 変性椎間板疾患および慢性腰痛の世界的な有病率の増加(CAGRへの影響: +3.5%): 世界の腰痛および頸部痛の症例は6億件を超え、人口の高齢化に伴い2050年までに著しく増加すると予測されています。平均寿命の延長と座りがちな仕事のパターンが椎間板変性を悪化させ、保険者は耐久性のある運動温存ソリューションを求めるようになっています。人工椎間板は、生産性の損失や障害給付といった経済的負担を軽減するため、短期的な手術費用を超えて考えるステークホルダーにとって魅力的な選択肢となっています。

2. 運動温存型インプラントにおける急速な技術進歩(モバイルコアおよび生体模倣材料)(CAGRへの影響: +1.2%): 粘弾性頸椎椎間板、3Dプリントされた患者固有のエンドプレート、セラミック・オン・ポリマーベアリングなどは、より生体模倣的な構造への設計パラダイムシフトを示しています。これらの革新は、摩耗粉の減少、6自由度での生理的運動の許容、アーチファクトの最小化による画像診断の簡素化を実現します。積層造形技術の導入により、荷重を均等に分散する最適化された格子構造の作成が可能になり、インプラントの生存期間を延長する可能性があります。

3. 脊椎固定術よりも低侵襲椎間板形成術を好む外科医および患者の増加(CAGRへの影響: +2.3%): 比較研究では、頸椎椎間板置換術の5年複合成功率は82.3%であり、脊椎固定術の67.0%を上回ると報告されています。スポーツへの早期復帰や分節運動の維持といった結果は、活動的な患者層に響いています。低侵襲技術は、筋肉の損傷、出血、入院期間を短縮し、ASCの経済性と合致しています。

4. 安全性と優れた機能的転帰を裏付ける長期的な臨床エビデンスの拡大(CAGRへの影響: +1.8%): 確立された椎間板システムに関する7年から21年の腰椎データは、インデックスレベルでの再手術率が0.67%であることを示しています。隣接椎間板疾患の発生率は2%未満であり、初期世代のデバイスに対する主要な批判に対処しています。このような長期データは、保守的な外科医や保険者に対し、椎間板形成術の耐久性が脊椎固定術と同等かそれ以上であることを納得させています。

5. 新興経済国における医療費の増加と高度な脊椎治療へのアクセス拡大(CAGRへの影響: +1.4%): アジア太平洋、中東、ラテンアメリカ地域では、医療インフラの整備と経済成長により、高度な脊椎治療へのアクセスが向上しています。

市場の抑制要因

1. 費用制約のある医療システムにおける脊椎固定術の代替品と比較したインプラントおよび処置費用の高さ(CAGRへの影響: -1.8%): 人工椎間板システムは、脊椎固定術ケージと比較して高価であり、予算が厳しい地域での採用を困難にしています。生涯経済モデルでは運動温存術が有利であるものの、初期費用は公的保険者にとって依然として障壁となっています。

2. 厳格な規制承認経路と長期にわたる臨床試験要件(CAGRへの影響: -1.2%): FDAやEMAなどの規制当局による厳格な承認プロセスと長期にわたる臨床試験は、新製品の市場投入を遅らせる要因となっています。

3. 複雑な椎間板形成術技術に対する外科医のトレーニング不足と学習曲線(CAGRへの影響: -1.6%): 腰椎椎間板形成術の習熟には通常30件以上の症例が必要とされ、フェローシップでの経験が限られているため、世界的な外科医のプールが制限されています。

4. 長期的なインプラントの生存率と再手術の複雑さに関する不確実性(CAGRへの影響: -1.1%): 長期的なインプラントの耐久性や、万が一再手術が必要になった場合の複雑さに対する懸念は、特に保守的な医療システムにおいて、採用を抑制する要因となることがあります。

セグメント分析

* 椎間板タイプ別: 頸椎の勢いが腰椎の優位性を上回る

2024年には腰椎セグメントが人工椎間板市場の52%を占めましたが、頸椎の症例数はより速いペースで増加しており、15.4%のCAGRで成長すると予測されています。これは、82.3%という臨床的成功率と、より単純な解剖学的構造によるものです。多レベルでの規制承認やM6-Cのような粘弾性デザインが、頸椎の価値提案を強化しています。腰椎デバイスは、Prodisc Lが20年間でわずか0.67%の再手術率を示すなど、長期的な耐久性データを通じて牽引力を維持しています。

* 素材別: セラミック・オン・ポリマーが金属の優位性を崩す

2024年にはメタル・オン・ポリマー構造が人工椎間板市場シェアの60%を占めましたが、セラミックベースのシステムは現在16.2%のCAGRで、セグメント内で最速の成長率を記録しています。ジルコニア強化アルミナは、摩耗粉を減らし、患者の10~15%に影響する金属イオン過敏症のリスクを排除します。改良された焼結方法により、以前の脆性に関する懸念が軽減され、X線透過性により術後画像診断が容易になります。

* デザイン別: ノンコンストレインド型弾性体が勢いを増す

セミコンストレインド型プラットフォームは、2024年に人工椎間板市場の46%を占め、硬直な脊椎固定術パラダイムから移行する外科医に利用されてきました。しかし、需要は現在、ノンコンストレインド型弾性コアデザインへと傾いており、これは15.2%のCAGRで成長しています。これは、天然椎間板の粘弾性モーメント回転曲線(moment-rotation curve)を再現する能力によって推進されています。

* コアモビリティ別: 固定コアが戦略的関連性を回復

モバイルコア構造は2024年に収益の55%を生み出しましたが、固定コアモデルは14.7%のCAGRで成長しています。高度なモデリングによって可能になったベアリング形状の強化により、固定コアは生理的な並進運動と回転運動を模倣できるようになり、同時に器具の簡素化も実現しています。

* エンドユーザー別: 外来センターがケア提供を再構築

病院は2024年に人工椎間板市場の70%を生み出しましたが、ASCは13.5%のCAGRで最速の成長を遂げています。最大60%のコスト削減、低い感染率、および同日退院を好む患者の傾向が、このシフトを支えています。

地域分析

* 北米: 2024年には人工椎間板市場で38%の市場シェアを占めました。これは、有利な償還制度、広範な脊椎センターネットワーク、およびAIガイドによる計画ツールの迅速な採用によって推進されています。

* ヨーロッパ: 2番目に大きな市場であり、隣接椎間板疾患の減少による長期的な経済的利益を認識する公的医療制度に支えられています。ドイツとフランスは、生体材料に関する現地の専門知識を活用し、セラミック主体のプラットフォームの早期採用国です。

* アジア太平洋地域: 2030年までに15%のCAGRで成長すると予測される最速成長地域です。日本の超高齢社会と政府支援のロボットプログラムは、脊椎技術への投資を促進しています。中国は、ボリュームベースの調達改革を通じて、国内製造を支援し、現地で開発された椎間板の市場投入までの時間を短縮しています。インドの生産連動型インセンティブ(PLI)スキームは、国産の医療技術能力を育成し、輸入依存度を減らし、コストを削減しています。

競争環境

市場集中度は中程度です。Medtronic、Johnson & Johnson (DePuy Synthes)、Zimmer Biometは研究開発と流通において規模を誇りますが、ニッチなイノベーターは差別化された技術を通じてシェアを獲得しています。Globus Medicalは、多孔質チタン-PPEKハイブリッドを含むAdvanced Materials Scienceラインを拡張しており、材料科学のリーダーシップへのシフトを強調しています。

戦略的テーマには、ポートフォリオの統合、AIの活用、ASC中心のインプラントキットが含まれます。Johnson & Johnson MedTechは、AAOS 2025でデジタル整形外科スイートを披露し、術前計画、ナビゲーション、患者エンゲージメントを統合した統一クラウドプラットフォームを発表しました。M&Aは活発であり、ロボットスタートアップや生体材料専門企業の買収は、能力ギャップを埋め、市場投入までの時間を短縮しています。隣接椎間板疾患の予防や高齢者向けの頸椎システムなど、新たな機会が生まれており、新規参入企業が既存の設計に縛られた既存企業を上回る可能性があります。

主要企業

* Globus Medical

* Centinel Spine, LLC

* Medtronic Plc

* Zimmer Biomet

* B. Braun Melsungen AG (Aesculap)

最近の業界動向

* 2025年7月: メイヨークリニック主導の新たな研究により、多レベル頸椎椎間板形成術が外来環境で安全に実施できることが確認されました。

* 2025年7月: Dymicronは、Triadyme-C頸椎人工椎間板のFDA IDE承認を取得し、主要な臨床試験を開始しました。

このレポートは、人工椎間板市場に関する詳細な分析を提供しています。人工椎間板は、椎間板プロテーゼ、椎間板置換術、または脊椎関節形成術デバイスとも呼ばれ、脊椎に埋め込まれて通常の椎間板の機能(荷重支持と運動許容)を模倣する医療機器です。

市場は、椎間板の種類(頸椎人工椎間板、腰椎人工椎間板)、材料の種類(金属-金属、金属-ポリマー、セラミック-ポリマー)、設計(固定コア、半固定コア、非固定コア)、コアの可動性(固定コア、可動コア)、エンドユーザー(病院、整形外科・脊椎専門クリニック、外来手術センター)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。また、世界主要地域の17カ国における市場規模とトレンドもカバーしており、各セグメントの価値(米ドル)が提供されています。

人工椎間板市場は、2025年に37.1億米ドルと評価されており、2030年までに66.9億米ドルに達すると予測されています。

市場成長の主な推進要因としては、変性椎間板疾患および慢性腰痛の世界的な有病率の増加が挙げられます。また、モーションプリザベーションインプラント(可動コアおよび生体模倣材料)における急速な技術進歩も重要な要因です。脊椎固定術に代わる低侵襲椎間板関節形成術に対する外科医および患者の選好の高まりも市場を牽引しています。安全性と優れた機能的転帰を裏付ける長期的な臨床エビデンスの拡大も貢献しています。さらに、新興経済国における医療費の増加と高度な脊椎治療へのアクセス改善も市場拡大を後押ししています。

一方、市場の成長を抑制する要因としては、費用制約のある医療システムにおける脊椎固定術の代替品と比較して、インプラントおよび処置費用が高いことが挙げられます。厳格な規制承認経路と長期にわたる臨床試験要件も課題です。複雑な椎間板関節形成術の技術に対する外科医のトレーニング不足と学習曲線も制約となっています。長期的なインプラントの生存率に関する不確実性や、再手術の複雑さも懸念事項です。

主要なトレンドとして、頸椎人工椎間板は、良好な解剖学的構造と強力な臨床データにより、腰椎デバイスを上回り、年平均成長率(CAGR)15.4%で最も急速に成長している椎間板タイプです。材料タイプでは、セラミック-ポリマーインプラントが、摩耗粉塵の低減、金属イオン懸念の排除、画像診断の明瞭度向上により、CAGR 16.2%で注目を集めています。エンドユーザー別では、外来手術センター(ASC)が、処置費用を最大60%削減し、回復期間を短縮できるため、椎間板関節形成術の症例数がCAGR 13.5%で増加しています。地域別では、アジア太平洋地域が、高齢化人口の増加と医療投資により処置需要が高まり、約15%のCAGRで最も急速に拡大すると予測されています。

競争環境については、市場集中度、市場シェア分析、およびMedtronic PLC、Zimmer Biomet、Johnson & Johnson (DePuy Synthes)など、主要な17社の企業プロファイルが含まれています。これらのプロファイルには、企業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

レポートでは、市場機会と将来の展望、特に未開拓市場や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変性椎間板疾患と慢性腰痛の世界的な有病率の増加

- 4.2.2 運動温存型インプラント(モバイルコアおよび生体模倣材料)における急速な技術進歩

- 4.2.3 脊椎固定術よりも低侵襲椎間板形成術に対する外科医と患者の嗜好の高まり

- 4.2.4 安全性と優れた機能的転帰を裏付ける長期臨床エビデンスの拡大

- 4.2.5 新興経済国における医療費の増加と高度な脊椎治療へのアクセス

- 4.3 市場の阻害要因

- 4.3.1 費用制約のある医療システムにおける固定術の代替手段と比較した高いインプラントおよび処置費用

- 4.3.2 厳格な規制承認経路と長期にわたる臨床試験要件

- 4.3.3 複雑な椎間板形成術における外科医のトレーニングと学習曲線の限界

- 4.3.4 長期的なインプラントの生存率と再手術の複雑さに関する不確実性

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 ディスクタイプ別

- 5.1.1 頸椎人工椎間板

- 5.1.2 腰椎人工椎間板

- 5.2 素材別

- 5.2.1 メタルオンメタル

- 5.2.2 メタルオンポリマー

- 5.2.3 セラミックオンポリマー

- 5.3 デザイン別

- 5.3.1 拘束型(固定コア)

- 5.3.2 半拘束型(可動コア)

- 5.3.3 非拘束型(弾性コア)

- 5.4 コア可動性別

- 5.4.1 固定コア

- 5.4.2 可動コア

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 整形外科&脊椎専門クリニック

- 5.5.3 外来手術センター(ASC)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ諸国

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 Medtronic PLC

- 6.3.2 Zimmer Biomet

- 6.3.3 Johnson & Johnson (DePuy Synthes)

- 6.3.4 Centinel Spine LLC

- 6.3.5 NuVasive Inc

- 6.3.6 Globus Medical

- 6.3.7 Stryker Corporation

- 6.3.8 Orthofix Medical Inc

- 6.3.9 Alphatec Spine Inc

- 6.3.10 AxioMed LLC

- 6.3.11 B. Braun Melsungen AG (Aesculap)

- 6.3.12 Synergy Spine Solutions Inc

- 6.3.13 Spineart SA

- 6.3.14 Prodorth Spine

- 6.3.15 Vertebral Technologies Inc

- 6.3.16 Paradigm Spine

- 6.3.17 Spineway

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人工椎間板は、脊椎の変性疾患や損傷によって機能不全に陥った椎間板を置換するために開発された医療機器です。脊椎は複数の椎骨と、その間に挟まるクッション材である椎間板から構成されており、椎間板は衝撃吸収と脊椎の柔軟な動きを可能にする重要な役割を担っています。しかし、加齢や外傷、過度な負荷などにより椎間板が変性し、神経を圧迫したり、強い痛みを引き起こしたりすることがあります。従来の治療法の一つに脊椎固定術がありますが、これは患部の椎間板を除去し、椎骨同士を固定することで痛みを軽減するものの、固定された部位の可動性が失われるという欠点がありました。人工椎間板は、この固定術の欠点を克服し、痛みの緩和と同時に脊椎の自然な可動性を維持することを目的として開発されました。これにより、術後の脊椎の機能回復と、隣接する椎間板への負担軽減が期待されています。

人工椎間板には、主に頸椎用と腰椎用の二種類が存在します。頸椎用人工椎間板は、頸椎症性神経根症や脊髄症など、首の痛みや腕のしびれ、麻痺を引き起こす疾患に適用されます。一方、腰椎用人工椎間板は、腰椎椎間板ヘルニアや変性椎間板疾患など、腰痛や下肢のしびれ、麻痺を伴う疾患に用いられます。構造的には、大きく分けて二部品構成と三部品構成が主流です。二部品構成は、上下の椎骨に固定される金属製のエンドプレートと、その間に挟まる可動性のコア(通常は超高分子量ポリエチレンや金属)から成り立っています。三部品構成は、二部品構成に加えて、さらに可動性を高めるための追加の部品が組み込まれている場合があります。使用される素材は、生体適合性、耐久性、摩耗性などが考慮され、チタン合金やコバルトクロム合金といった金属、超高分子量ポリエチレン(UHMWPE)、セラミックスなどが用いられます。これらの素材は、体内で長期間安定して機能し、アレルギー反応や有害物質の溶出が少ないことが求められます。

人工椎間板の主な用途は、保存療法(薬物療法、理学療法など)が奏功せず、神経症状や疼痛が持続する患者さんに対して、脊椎の可動性を温存しつつ症状を改善することです。具体的な適応症としては、単一または二椎間レベルの変性椎間板疾患、椎間板ヘルニア、脊髄症、神経根症などが挙げられます。ただし、全ての患者さんに適用できるわけではありません。重度の骨粗鬆症、脊椎の感染症や腫瘍、重度の脊椎不安定性や変形、アレルギー反応がある場合などは禁忌とされます。また、若年者や多椎間レベルの変性がある場合も慎重な検討が必要です。手術は通常、前方アプローチで行われ、損傷した椎間板を完全に除去した後、適切なサイズの人工椎間板を正確な位置に挿入します。術後は、リハビリテーションを通じて脊椎の機能回復を目指します。

人工椎間板の技術は、様々な関連技術の進歩によって支えられています。まず、術前の正確な診断と術中の精密なナビゲーションを可能にするMRI、CTスキャン、X線などの高度な画像診断技術が不可欠です。次に、人工椎間板自体の性能を左右する生体材料科学の進歩があります。より生体適合性が高く、耐久性に優れ、摩耗粉の発生を抑制できる新素材の開発が常に進められています。また、手術支援ロボットの導入により、より精密な手術が可能となり、合併症のリスク低減に貢献しています。近年では、患者さん個々の解剖学的特徴に合わせたカスタムメイドの人工椎間板を製造するための3Dプリンティング技術も注目されています。さらに、小さな切開で手術を行う低侵襲手術(MIS)の技術も進化しており、患者さんの身体的負担の軽減と回復期間の短縮に寄与しています。将来的には、損傷した椎間板そのものを再生する再生医療の研究も進められており、人工椎間板の代替となる可能性も秘めています。

人工椎間板の市場は、世界的な高齢化社会の進展と、それに伴う脊椎疾患患者の増加を背景に、拡大傾向にあります。特に欧米諸国では比較的普及が進んでいますが、アジア圏では脊椎固定術が依然として主流の国も多く、地域差が見られます。市場における課題としては、まず長期成績のデータ不足が挙げられます。比較的新しい技術であるため、数十年単位での長期的な安全性と有効性に関するデータがまだ十分に蓄積されていません。また、手術費用が高額になる傾向があり、国や地域によって保険適用の範囲が異なることも普及の障壁となることがあります。合併症のリスクも考慮すべき点であり、異物反応、感染、脱臼、摩耗、そして隣接椎間板疾患(Adjacent Segment Disease, ASD)の発生などが報告されています。さらに、高度な手術技術を要するため、専門医の育成と技術の標準化も重要な課題です。これらの課題を克服し、より多くの患者さんに安全かつ効果的な治療を提供することが求められています。

人工椎間板の将来展望は非常に明るいと言えます。材料科学のさらなる進化により、より生体適合性が高く、耐久性に優れ、摩耗が少ない新素材が開発されることで、人工椎間板の寿命と安全性が向上するでしょう。また、生体力学的にさらに理想的な動きを再現できるデザインの改良も進められ、より自然な脊椎の動きを取り戻せるようになることが期待されます。個別化医療の進展に伴い、3Dプリンティング技術などを活用して、患者さん一人ひとりの脊椎の形状や動きに合わせたカスタムメイドの人工椎間板が普及する可能性もあります。将来的には、センサーを内蔵し、術後の動きや負荷をリアルタイムでモニタリングできる「スマートインプラント」が登場するかもしれません。再生医療との融合も期待されており、椎間板再生技術と人工椎間板のハイブリッドアプローチによって、より根本的な治療が実現する可能性も秘めています。これらの技術革新と、さらなる臨床データの蓄積による長期成績の確立、そして手術手技の低侵襲化の推進により、人工椎間板はより広範な脊椎疾患への適用が期待され、多くの患者さんの生活の質の向上に貢献していくことでしょう。