AIoT(Artificial Intelligence Of Things)市場規模・シェア分析:成長動向と予測(2025-2030年)

AIoT市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(クラウドベースAIoT、エッジAIoTなど)、アプリケーション(ビデオ監視とセキュリティ、予知保全など)、産業分野(製造業、ヘルスケアなど)、テクノロジースタック(機械学習、ディープラーニングなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIoT(モノの人工知能)市場の概要について、以下の通りご報告いたします。

1. 市場規模と予測

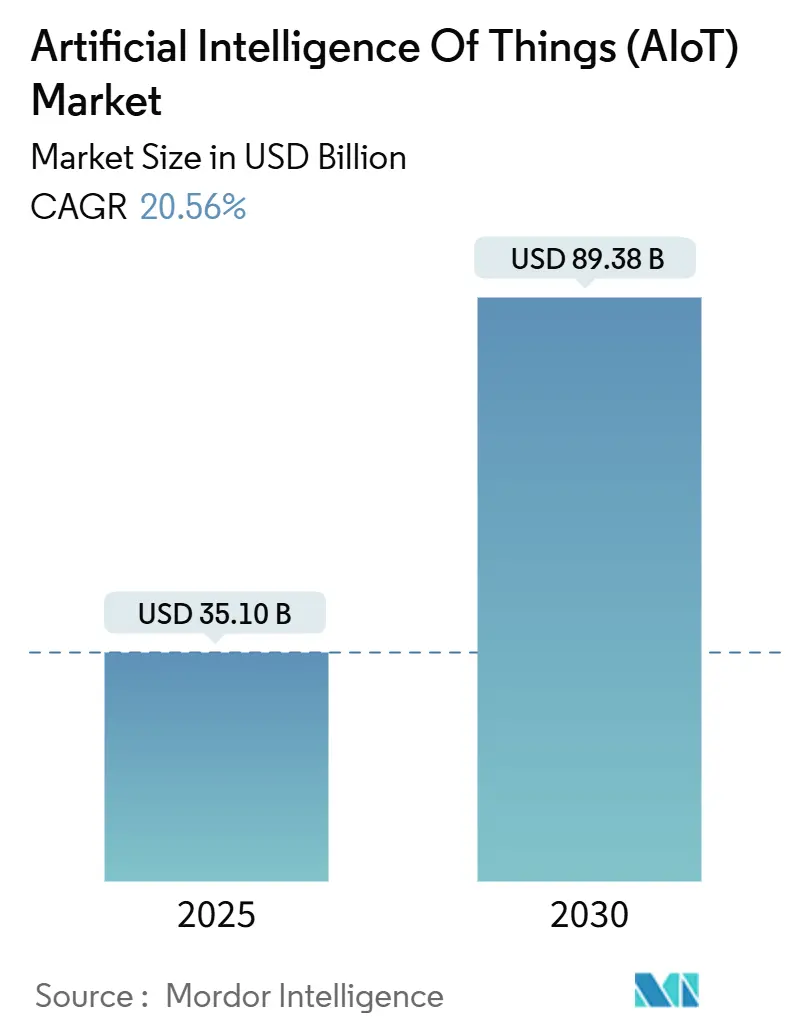

AIoT市場は、2025年には351億米ドルの規模に達すると評価されており、2030年までには893億8,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は20.56%と見込まれております。AIモデルとセンサーを豊富に搭載したIoTエンドポイントの急速な融合により、展開は受動的な監視から自律的なエッジネイティブインテリジェンスへと移行しています。低コストのAIチップセットの量産、ハイパースケーラーによるAI中心のクラウドサービスへの投資、予測運用に対する企業需要の増加が、利用可能なユースケースを拡大し続けています。

2. 市場の主要な推進要因

AIoT市場の成長を牽引する主な要因は以下の通りです。

* エッジAIハードウェアコストの低下(CAGRへの影響度:+4.2%): エッジ推論シリコンの価格下落が、産業および消費者向け展開における費用対効果の計算を再構築しています。これにより、メーカーは複雑な予測アルゴリズムをローカルで実行できるようになり、クラウドコンピューティング費用を削減し、遅延によるダウンタイムを回避しています。

* 5G/6Gネットワークの展開による超低遅延の実現(CAGRへの影響度:+3.8%): 通信事業者がAIに最適化されたトランスポートスライスを5Gコアに重ね、初期の6G研究を開始することで、自律走行モビリティや遠隔ロボットに不可欠な帯域幅と確定的遅延が生まれています。

* 予測保守AIoTスイートへの企業支出の増加(CAGRへの影響度:+3.1%): 産業界の大手企業は、予期せぬシャットダウンを削減するためにセンサーネットワークと分析バンドルを拡大しています。

* 消費者デバイスへのAIoT対応チップセットの組み込み(CAGRへの影響度:+2.9%): デバイスメーカーは、ウェアラブル、スマート家電、車載インフォテインメントに専用の推論エンジンを統合する傾向を強めています。

* 低軌道衛星IoTリンクによる遠隔資産の解放(CAGRへの影響度:+1.8%): 遠隔地にある資産への接続性が向上し、新たなAIoTアプリケーションの可能性が広がっています。

* 政府主導のスマートシティプログラムによるインフラ近代化の促進(CAGRへの影響度:+1.5%): スマートシティ構想が、AIoT技術を活用した都市インフラの近代化を後押ししています。

3. 市場の主要な抑制要因

一方で、市場の成長を阻害する要因も存在します。

* AIoTスキルを持つシステムインテグレーターの不足(CAGRへの影響度:-2.8%): 展開には、機械学習エンジニアリング、産業プロトコル、ドメイン知識の稀な組み合わせが必要とされます。限られた人材プールは、特に主要なテクノロジーハブ以外のミッドマーケットメーカーにとって、プロジェクトコストを膨らませ、展開期間を長期化させます。

* エッジクラウド標準の断片化による相互運用性の阻害(CAGRへの影響度:-2.1%): ISO/IEC 27402は基本的なセキュリティルールを提供していますが、包括的な相互運用性ガイドラインはまだ不十分です。

* プライバシー保護AIコンプライアンスコストの上昇(CAGRへの影響度:-1.9%): プライバシー規制の強化に伴い、AIoTソリューションの導入・運用コストが増加しています。

* EU AI法遵守による文書化のオーバーヘッド増加(CAGRへの影響度:-1.5%): EU AI法のような規制は、設計段階からのプライバシー保護アーキテクチャを推進し、分散処理と標準ベースの相互運用性を重視しています。

4. セグメント分析

* コンポーネント別:

* 2024年にはソフトウェアプラットフォームが48.44%の収益シェアを占め、オーケストレーション、AIモデル管理、分散資産全体のデータ統合を支えました。

* サービスは2030年までに32.40%のCAGRで拡大すると予測されており、企業がIT-OTサイロを埋めるためにエンドツーエンドのソリューション設計を外部委託する傾向が反映されています。

* ハードウェアの価格下落によりエッジノードがコモディティ化し、差別化はソフトウェアの価値層へと移行しています。

* 展開モデル別:

* 2024年にはクラウドベースのソリューションがAIoT市場シェアの57.50%を占めましたが、エッジ展開は2030年までに38.60%のCAGRで成長すると予測されています。

* 遅延に敏感なワークロードが機械の近くに移行するにつれて、エッジコンピューティングが戦略的優先事項となっています。企業は、帯域幅、プライバシー、エネルギー制約に基づいて、ローカルと中央のコンピューティング間で推論を動的に分割するハイブリッドな設計を採用しています。

* アプリケーション別:

* 2024年にはビデオ監視がAIoT市場規模の24.63%を維持し、成熟したカメラエコシステムと段階的なAIアドオンの恩恵を受けました。

* 自律走行モビリティは、規制パイロットとLiDARコストの低下に牽引され、44.10%のCAGRで最も急速な拡大を示しています。

* 産業垂直別:

* 製造業は2024年の収益の28.70%を占め、予測保守、品質分析、適応型ロボット工学を通じて貢献しました。

* ヘルスケアは36.90%のCAGRで最も急速に成長しているセグメントであり、遠隔患者モニタリング、AI強化診断、病院資産追跡を活用して臨床医のワークロードを軽減し、成果を向上させています。

* テクノロジースタック別:

* 機械学習は2024年のスタックの41.23%を占め、異常検出と最適化ロジックを支えました。

* 自然言語処理は、会話型インターフェースと音声起動制御が複雑な産業システムへのアクセスを民主化するにつれて、29.70%のCAGRで最も強い成長を記録しています。

5. 地域分析

* 北米: 2024年には42.61%の収益シェアを占め、高度な接続性、豊富なベンチャーキャピタル基盤、連邦政府のAI研究インセンティブに支えられています。米国のメーカーは労働力不足を補うために工場現場分析を展開し、カナダのプライバシー規制はヘルスケアにおける連合学習フレームワークの早期採用を推進しています。

* アジア太平洋(APAC): 2030年までに28.53%のCAGRで最も急速に成長する地域です。中国の広範な工業団地と一帯一路貿易回廊は、マルチモーダル貨物ネットワーク全体での予測的視認性を必要とし、組み込みAIゲートウェイの大量調達を促進しています。日本は高齢化社会を支援するためにサービスロボットフリートを拡大し、高齢者介護施設でコンピュータービジョンと器用なマニピュレーターを組み合わせています。

* ヨーロッパ: イノベーションと厳格なガバナンスのバランスを取っています。EU AI法は、透明性とリスク管理の義務を課し、セキュアバイデザインのツールを奨励しています。ドイツの自動車OEMは、リアルタイム溶接検査のためにGPU豊富なエッジクラスターを工場現場に展開しています。

6. 競争環境

競争の激しさは中程度です。AWS、Microsoft、Googleといったクラウドハイパースケーラーは、AI、デバイスオーケストレーション、インジェストパイプラインをサブスクリプションパッケージにバンドルし、プラットフォームの定着を促進しています。NVIDIAはアクセラレータシリコン市場を支配しており、ネットワーキングおよびサーバーベンダー間のアライアンス戦略を促しています。シーメンスやGE Digitalなどの産業界の既存企業は、垂直方向の専門知識をドメインに特化した製品に組み込み、生のコンピューティングよりもワークフローの最適化で競争しています。

パートナーシップエコシステムは、二国間のベンダーロックインに取って代わりつつあります。SAPは2024年のクラウド注文の50%に生成AIを組み込み、ERPのインストールベースを活用して、資産中心のデジタルツインや予測的なスペアパーツロジスティクスなどのAIoT機能を普及させています。スタートアップ企業は、エッジネイティブのプライバシーエンジン、超低電力推論カーネル、垂直特化型コンプライアンスツールなど、ニッチなギャップをターゲットにしています。

7. 主要な業界リーダー

* Amazon Web Services

* Microsoft Corp.

* Google LLC

* IBM Corp.

* Cisco Systems

8. 最近の業界動向

* 2025年3月: QualcommとPalantirは、工場自動化向けにオントロジーベースの分析とエッジSystem-on-Chipプラットフォームを融合させるための協業を拡大しました。

* 2025年6月: Ciscoは、小売およびヘルスケアキャンパス全体でセキュアなAIoTファブリックの展開を合理化するために、AI CanvasとNexus Dashboardのアップグレードを発表しました。

* 2024年10月: STMicroelectronicsとQualcommは、産業用および消費者向けデバイス向けにQualcomm RF IPとSTのSTM32マイクロコントローラーを統合するワイヤレスIoTアライアンスを締結しました。

* 2024年8月: AdvantechとMomentaのAIoTエコシステムファンドは、食料品チェーンのエネルギー消費を削減する冷蔵デジタルツインを拡大するためにAxiom Cloudに投資しました。

以上が、AIoT市場の概要でございます。

このレポートは、モノのインターネット(IoT)の接続性と人工知能(AI)から得られる洞察を統合した革新的な技術である「AIoT(Artificial Intelligence of Things)」の世界市場に関する詳細な分析を提供しています。AIoTは、IoTフレームワーク内にAIを組み込むことに基づいており、そのソリューションとサービスの販売によって得られる収益を追跡し、市場の主要なパラメータ、成長要因、主要ベンダー、およびマクロ経済的要因を分析しています。

市場の概要と成長要因:

AIoT市場は、エッジAIハードウェアコストの低下による導入加速、5G/6Gネットワークの展開による超低遅延の実現、予測保守AIoTスイートへの企業支出の増加、AIoT対応チップセットが組み込まれた消費者デバイス(AI PC、ウェアラブルなど)の普及、低軌道(LEO)衛星IoTリンクによる遠隔資産の活用、政府主導のスマートシティプログラムによるインフラ近代化といった要因によって成長が加速しています。

市場の阻害要因:

一方で、AIoTに熟練したシステムインテグレーターの不足、エッジクラウド標準の断片化による相互運用性の課題、プライバシー保護AIコンプライアンスコスト(EU AI法、米国州法など)の上昇、EU AI法遵守に伴う文書作成のオーバーヘッドなどが市場の成長を抑制する要因となっています。

市場規模と成長予測:

AIoT市場は、2025年には351億ドルと評価され、2030年までに893.8億ドルに達すると予測されており、年平均成長率(CAGR)は20.56%と見込まれています。特にサービス分野は、複雑な統合作業に対する専門パートナーの需要が高く、2030年まで32.40%のCAGRで最も急速に成長しています。また、エッジ展開モデルは、遅延の削減、データ主権要件への対応、帯域幅料金の削減といった利点から、38.60%のCAGRでクラウドのみのモデルよりも牽引力を増しています。アプリケーション分野では、コンピュータービジョン、センサーフュージョン、都市交通における規制パイロットの急速な進歩により、自律型モビリティが44.10%のCAGRで最高の成長潜在力を示しています。

市場セグメンテーション:

本レポートでは、AIoT市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* 展開モデル別: クラウドベースAIoT、エッジAIoT、ハイブリッドAI-エッジ。

* アプリケーション別: ビデオ監視とセキュリティ、予測保守、在庫および倉庫管理、サプライチェーンとフリート最適化、エネルギーおよびユーティリティ管理、スマートビルディングと都市、顧客体験とパーソナライゼーション、自律型モビリティ。

* 産業垂直分野別: 製造業、ヘルスケア、小売およびEコマース、BFSI(銀行・金融サービス・保険)、運輸およびロジスティクス、農業、エネルギーおよびユーティリティ、スマートシティおよび政府、航空宇宙および防衛。

* テクノロジースタック別: 機械学習、深層学習、自然言語処理、コンピュータービジョン、強化学習。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、ニュージーランドなど)、中東およびアフリカ(サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリア、ケニアなど)。

競争環境:

市場の集中度、戦略的動向、市場シェア分析に加え、Amazon Web Services、Microsoft Corp.、Google LLC、IBM Corp.、Cisco Systems、Intel Corp.、NVIDIA Corp.、SAP SE、Siemens AG、Huawei Technologies、Bosch.IO GmbH、PTC Inc.、Arm Ltd.、Qualcomm Technologies、Schneider Electric、GE Digital、Honeywell Int’l、Hitachi Ltd.、Tencent Cloud、Softweb Solutions、HPEなど、多数の主要ベンダーの企業プロファイルが詳細に調査されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場機会と将来展望:

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エッジAIハードウェアのコスト低下が導入を加速

- 4.2.2 5G/6Gネットワークの展開による超低遅延の実現

- 4.2.3 予測保守AIoTスイートへの企業支出の増加

- 4.2.4 消費者デバイス(AI PC、ウェアラブル)に組み込まれたAIoT対応チップセット

- 4.2.5 低軌道(LEO)衛星IoTリンクによる遠隔資産の活用(レーダー下)

- 4.2.6 政府支援のスマートシティプログラムがインフラ近代化を促進

- 4.3 市場の阻害要因

- 4.3.1 AIoTに熟練したシステムインテグレーターの不足

- 4.3.2 分断されたエッジクラウド標準が相互運用性を阻害

- 4.3.3 プライバシー保護AIのコンプライアンスコストの増加(EU AI法、米国州法)

- 4.3.4 EU AI法への準拠による文書作成の負担増

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 展開モデル別

- 5.2.1 クラウドベースAIoT

- 5.2.2 エッジAIoT

- 5.2.3 ハイブリッドAI-エッジ

- 5.3 アプリケーション別

- 5.3.1 ビデオ監視とセキュリティ

- 5.3.2 予知保全

- 5.3.3 在庫および倉庫管理

- 5.3.4 サプライチェーンとフリートの最適化

- 5.3.5 エネルギーおよび公益事業管理

- 5.3.6 スマートビルディングと都市

- 5.3.7 顧客体験とパーソナライゼーション

- 5.3.8 自律モビリティ

- 5.4 業界別

- 5.4.1 製造業

- 5.4.2 ヘルスケア

- 5.4.3 小売およびEコマース

- 5.4.4 BFSI

- 5.4.5 運輸およびロジスティクス

- 5.4.6 農業

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 スマートシティと政府

- 5.4.9 航空宇宙および防衛

- 5.5 テクノロジースタック別

- 5.5.1 機械学習

- 5.5.2 ディープラーニング

- 5.5.3 自然言語処理

- 5.5.4 コンピュータービジョン

- 5.5.5 強化学習

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアとニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amazon Web Services

- 6.4.2 Microsoft Corp.

- 6.4.3 Google LLC

- 6.4.4 IBM Corp.

- 6.4.5 Cisco Systems

- 6.4.6 Oracle Corp.

- 6.4.7 Intel Corp.

- 6.4.8 NVIDIA Corp.

- 6.4.9 SAP SE

- 6.4.10 Siemens AG

- 6.4.11 Huawei Technologies

- 6.4.12 Bosch.IO GmbH

- 6.4.13 PTC Inc.

- 6.4.14 Arm Ltd.

- 6.4.15 Qualcomm Technologies

- 6.4.16 Schneider Electric

- 6.4.17 GE Digital

- 6.4.18 Honeywell Int�l

- 6.4.19 Hitachi Ltd.

- 6.4.20 Tencent Cloud

- 6.4.21 Softweb Solutions

- 6.4.22 HPE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIoT(Artificial Intelligence of Things)は、モノのインターネット(IoT)と人工知能(AI)を融合させた概念であり、単なるデータの収集に留まらず、そのデータをAIが分析・学習し、自律的な意思決定や行動を可能にするシステムを指します。IoTデバイスが収集する膨大なデータをAIがリアルタイムで解析し、パターン認識、予測、異常検知などを行うことで、より高度な自動化、最適化、そして新たな価値創造を実現します。これは、従来のIoTが「データ収集と可視化」に主眼を置いていたのに対し、AIoTは「データに基づく知的な判断と行動」へと進化させたものと言えます。

AIoTにはいくつかの種類が存在します。一つは「エッジAIoT」で、これはIoTデバイス自体やその近傍のエッジデバイスでAI処理を行う形態です。これにより、リアルタイム性が向上し、通信帯域の負荷が軽減され、プライバシー保護にも寄与します。例えば、工場内のセンサーデータから異常を検知し、即座にアラートを発するようなケースがこれに該当します。もう一つは「クラウドAIoT」で、デバイスから収集されたデータをクラウドに送信し、クラウド上で大規模なAIモデルを用いて分析・学習を行う形態です。こちらは、より複雑な分析や広範囲にわたるデータ統合に適しており、集中管理や継続的なモデル改善が可能です。さらに、これら二つを組み合わせた「ハイブリッドAIoT」も広く採用されており、エッジで一次処理を行い、重要なデータや学習に必要なデータをクラウドに送ることで、両者の利点を最大限に活用します。また、特定の産業に特化した「産業別AIoT」も存在し、スマートファクトリー、スマートシティ、スマートヘルスケアなど、それぞれの分野の課題解決に特化したソリューションが開発されています。

AIoTの用途は非常に多岐にわたります。製造業では、スマートファクトリーにおいて、生産ラインのセンサーデータから設備の故障を予知保全したり、製品の品質をリアルタイムで監視・管理したり、生産プロセスを最適化したりするために活用されています。都市インフラにおいては、スマートシティの実現に向け、交通量のデータをAIが分析して信号制御を最適化し渋滞を緩和したり、監視カメラの映像から不審な動きを検知して公共の安全を向上させたり、エネルギー消費を効率化したりするのに役立っています。ヘルスケア分野では、ウェアラブルデバイスや医療機器から得られる生体データをAIが分析し、患者の健康状態を遠隔でモニタリングしたり、病気の早期発見や診断支援を行ったりすることが可能です。小売業では、顧客の行動パターンを分析してパーソナライズされた購買体験を提供したり、在庫管理を最適化したりするのに利用されています。農業分野では、ドローンやセンサーが収集したデータに基づき、土壌の状態や作物の生育状況をAIが分析し、水やりや肥料の量を最適化する精密農業が実現されています。さらに、自動運転車においては、多数のセンサーから得られる情報をAIがリアルタイムで処理し、周囲の状況を認識して安全な運転判断を下す上で不可欠な技術となっています。

AIoTを支える関連技術も多岐にわたります。まず、データの収集源となる「IoTデバイスと各種センサー」は不可欠です。次に、デバイスとクラウド、あるいはデバイス間でデータをやり取りするための「通信技術」が重要であり、高速・大容量・低遅延な5G、広範囲をカバーするLPWA(LoRaWAN、NB-IoT)、近距離通信のWi-FiやBluetoothなどが利用されます。収集された膨大なデータを保存し、AIモデルの学習や複雑な処理を行うための「クラウドコンピューティング」も基盤技術の一つです。一方で、リアルタイム処理やセキュリティ、通信帯域の節約のためにデバイスの近傍でデータ処理を行う「エッジコンピューティング」もAIoTの重要な要素です。そして、AIoTの中核をなすのが「AI(人工知能)および機械学習」技術であり、データ分析、パターン認識、予測、異常検知、画像認識、自然言語処理など、多岐にわたるアルゴリズムが活用されます。これらの技術を支える「ビッグデータ技術」も、大量のデータを効率的に収集、保存、処理するために不可欠です。さらに、データの信頼性とセキュリティを確保するための「サイバーセキュリティ技術」や、データの改ざん防止や透明性向上に寄与する「ブロックチェーン技術」なども、AIoTの信頼性を高める上で重要な役割を果たします。

AIoTの市場背景には、いくつかの重要な要因があります。まず、IoTデバイスの普及が急速に進み、あらゆるモノがインターネットに接続されることで、データ量が爆発的に増加しています。この膨大なデータを有効活用するためには、人間の手による分析では限界があり、AIによる自動的かつ高度な分析が不可欠となっています。また、AI技術自体の進化も目覚ましく、深層学習(ディープラーニング)などの発展により、画像認識や自然言語処理の精度が飛躍的に向上し、実用化の範囲が拡大しました。さらに、5Gに代表される高速・大容量・低遅延な通信インフラの整備が進んだことで、エッジとクラウド間のデータ連携がよりスムーズになり、リアルタイム性が求められるAIoTアプリケーションの実現を後押ししています。企業におけるデジタルトランスフォーメーション(DX)の推進も、AIoT導入の大きな動機となっており、業務効率化、コスト削減、新たなビジネスモデル創出への期待が高まっています。加えて、労働力不足、環境問題、高齢化社会といった社会課題の解決策としてもAIoTが注目されており、市場は今後も拡大を続けると予測されています。

AIoTの将来展望は非常に明るいものがありますが、同時にいくつかの課題も抱えています。将来的には、AIoTシステムはより高度な自律性を持ち、人間の介入なしに複雑な状況判断や行動を遂行できるようになるでしょう。これにより、スマートシティやスマートファクトリーはさらに進化し、社会全体の最適化が進むと期待されます。また、個々のユーザーや状況に合わせた「パーソナライゼーション」が深化し、よりきめ細やかなサービス提供が可能になります。一方で、AIoTの普及に伴い、データのプライバシー保護、AIの公平性や透明性、セキュリティ対策、そして倫理的な問題といった課題への対応が不可欠となります。これらの課題を解決するためには、技術的な進歩だけでなく、法整備や社会的な合意形成が求められます。さらに、AIoTは持続可能な社会の実現にも大きく貢献すると期待されており、エネルギー効率の最適化や資源の有効活用を通じて、環境負荷の低減に寄与するでしょう。将来的には、量子コンピューティングなどの次世代技術との融合も視野に入り、現在のAIoTでは想像できないような革新的なアプリケーションが生まれる可能性も秘めています。AIoTは、私たちの生活や社会のあり方を根本から変革する可能性を秘めた、極めて重要な技術分野であると言えます。