航空宇宙・防衛分野における人工知能とロボティクス市場の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 航空宇宙・防衛分野における人工知能とロボティクス市場の包括的分析

## 市場概要

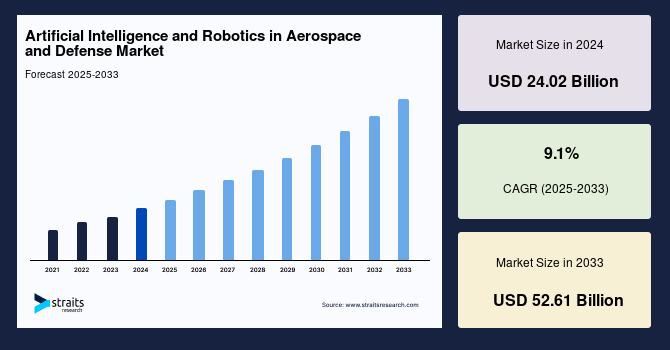

世界の航空宇宙・防衛分野における人工知能とロボティクス市場は、2024年に240.2億米ドルの規模に達し、2025年には262.1億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)9.1%で拡大し、2033年までに526.1億米ドルに達すると見込まれています。この成長は、人工知能(AI)とロボティクスソリューションの導入が、様々なミッションにおいて成功率の向上に貢献していることに起因しています。インダストリー4.0の到来とともに、ロボティクスとAIの技術進歩は、航空宇宙分野の多様なアプリケーションで使用されるロボットに革新的な技術をもたらし、市場を強力に後押ししています。

特に、商用航空分野では、空港業務の自動化や航空機の監視機能の強化による運航計画の最適化、さらにはMRO(Maintenance, Repair, and Overhaul)セクターにおけるメンテナンス作業の効率化を目的として、AIとロボティクスが開発・導入されています。AIベースのシステムの信頼性が着実に向上していることを背景に、航空宇宙・防衛分野における人工知能とロボティクスセクターの主要企業や各国政府は、AIおよびロボティクス産業への投資を拡大しています。これらの投資は、企業が研究開発(R&D)により多くの資金を投入することを可能にし、継続的なイノベーションを通じて、より効率的で高度なAIおよびロボット技術を導入することで、市場の展望を強化すると期待されています。

航空業界では、自律運航を実現するAIシステムの構築に重点が置かれています。AIは、航空機のメンテナンス、航空機の健康状態と性能監視、空港業務、パイロット訓練など、航空宇宙セクターの様々なアプリケーションにおいて、多岐にわたるレベルで組み込まれてきました。AIの安全かつ倫理的な機能に関する新たなロードマップが確立されたことで、航空宇宙・防衛セクターのプレイヤーは、AIおよび機械学習(ML)技術の採用をさらに強化する措置を講じると予想されます。

防衛分野は、過去20年間でAI技術の最大の採用者の一つであり、その利用は着実に拡大しています。具体的には、情報収集と分析、兵站、サイバー作戦、情報作戦、指揮統制、そして様々な半自律型および自律型車両での使用においてAIが活用されています。現代の軍事においては、AIの原則を用いた航空機の自律性が様々な程度で実現されています。AIベースの技術、ターゲティング技術、自律型ドローンは、ISR(情報、監視、偵察)システムで利用されています。伝統的な戦闘ネットワークの設計にAIを組み込むことで、既存プラットフォームの性能が向上すると期待されています。航空宇宙・防衛(A&D)セクターが次世代技術の利用拡大を目の当たりにする中で、AIは今後数年間でプラットフォームの自律性を推進すると予測されています。このため、AI技術の採用は増加し、市場の成長を牽引すると見込まれています。

## 市場促進要因

航空宇宙・防衛分野における人工知能とロボティクス市場の成長を牽引する主な要因は多岐にわたります。

1. **AIとロボティクスを活用したミッション成功率の向上:** AIとロボティクスソリューションの導入は、ミッションの成功率を飛躍的に高めています。これにより、従来の手法では困難であった複雑なタスクの実行や、人間がリスクに晒される環境での運用において、これらの技術が不可欠な存在となっています。この実績が、さらなる導入意欲を刺激しています。

2. **インダストリー4.0による技術革新:** インダストリー4.0の到来は、ロボティクスと人工知能の技術進歩に強力な推進力をもたらしました。生産プロセスの自動化、データ駆動型の意思決定、サプライチェーン全体の最適化など、様々な側面でAIとロボティクスが中心的な役割を果たし、航空宇宙分野における革新的な応用を可能にしています。

3. **AIベースシステムの信頼性向上:** 初期段階での懸念が払拭されつつあり、AIベースのシステムの信頼性が着実に向上しています。これにより、航空機のメンテナンス、フライトプランニング、防衛ミッションにおける意思決定支援など、よりクリティカルな用途での導入が進み、市場全体の拡大に貢献しています。

4. **政府および業界関係者による研究開発(R&D)投資の増加:** 世界各国の政府機関や主要企業は、AI技術への戦略的投資を強化しています。特に、航空宇宙・防衛産業のステークホルダーは、AIの利点を探求し活用することに重点を置いており、将来的にAI、機械学習(ML)、ブロックチェーン技術の研究開発に多額の戦略的投資を行うと予想されています。これらの投資は、技術革新を継続的に促進し、より効率的で高度なAIおよびロボット技術の開発を可能にしています。

5. **航空産業における自律運航システムへの注力:** 航空業界では、AIを組み込んだ自律運航システムの構築が大きな焦点となっています。AIの安全かつ倫理的な機能に関するロードマップが整備されつつあることで、航空宇宙・防衛セクターのプレイヤーは、AIおよび機械学習技術の採用をさらに強化する措置を講じると予想されています。

6. **防衛分野におけるAI技術の広範な採用:** 防衛分野は過去20年間でAI技術の最大の採用者の一つであり、情報収集・分析、兵站、サイバー作戦、情報作戦、指揮統制、半自律・自律型車両など、多岐にわたる領域でAIの活用が拡大しています。AIは次世代技術の利用拡大に伴い、プラットフォームの自律性を推進すると予想され、市場成長の強力な推進力となっています。

7. **量子コンピューティングの急速な発展:** 量子コンピューティングの急速な発展とその指数関数的な能力は、AI技術への投資を戦略的焦点の主要分野としています。これにより、より複雑なデータ処理や最適化問題の解決が可能となり、航空宇宙・防衛分野でのAIの応用範囲がさらに広がる可能性があります。

8. **AI関連特許の著しい増加:** 航空宇宙・防衛分野におけるAI関連特許の付与数は、過去10年間で劇的に増加しています。2000年から2014年までの年間平均25件から、2020年には1,071件に急増し、過去5年間で年間平均500件以上を記録しています。これは、この分野におけるイノベーションと投資の活発さを示す明確な証拠であり、市場の成長を強力に後押ししています。

## 市場抑制要因

航空宇宙・防衛分野における人工知能とロボティクス市場の成長には、いくつかの重要な抑制要因が存在します。

1. **AIシステムの信頼性に対する懐疑論:** AI技術と自律運航は、軍事的な意思決定をより情報に基づいたものにし、行動の速度と規模を向上させる可能性を秘めている一方で、その予測不能性や特定の種類の操作に対する脆弱性も指摘されています。結果として、将来の戦闘作戦においてAIベースのシステムやロボットがどの程度信頼できるかについて、懐疑的な見方が存在します。特に、複雑な状況下での予期せぬ挙動や、敵対者によるAIシステムの悪用リスクは、導入の障壁となる可能性があります。

2. **複雑な戦闘シナリオにおけるロボット採用に関する倫理的懸念:** 人間の関与なしに自律的に武器を発射できる「キラーロボット」の使用については、深刻な倫理的懸念が高まっています。この問題は、国際社会において活発な議論を巻き起こしており、科学者や活動家は、国連や各国政府に対し、「キラーロボット」の予防的禁止を検討するよう強く求めています。このような倫理的および社会的な圧力は、航空宇宙・防衛分野における人工知能とロボティクス技術、特に自律型兵器システムの開発と導入を遅らせ、市場の成長を阻害する可能性があります。これらの懸念は、技術開発の方向性や規制枠組みに大きな影響を与えるため、市場参加者にとっては無視できない課題となっています。

## 市場機会

航空宇宙・防衛分野における人工知能とロボティクス市場には、数多くの有望な機会が存在します。

1. **航空交通管制など航空宇宙分野におけるAI応用の研究開発イニシアチブ:** 世界中で、航空交通管制をはじめとする航空宇宙分野におけるAIの潜在的な応用を探る数多くの研究開発イニシアチブが進行中です。これらの取り組みは、AIがもたらす効率性向上、安全性強化、運用コスト削減の可能性に注目しており、新たなソリューションの開発と市場投入を促進しています。

2. **倫理的・安全性の懸念解消への注力:** 航空当局は、AIの航空運用への導入に関する倫理的および安全性の懸念を解消することに注力しています。例えば、欧州航空安全機関(EASA)は2020年に「人工知能ロードマップ1.0」を発表し、航空分野におけるAI開発の安全性と倫理的側面に関する初期ビジョンを確立しました。このような取り組みは、AI技術の信頼性を高め、広範な採用への道を開くものです。

3. **AI開発加速のための行動計画:** 欧州全域の航空交通管制の組織と計画を担う主要機関であるユーロコントロールは、航空および航空交通管理におけるAI開発を加速するための行動計画を発表しています。これにより、AI技術の統合が円滑に進み、新たなビジネスモデルやサービスが生まれることが期待されます。

4. **DigitalEuropeプログラムによる大規模投資と規制課題への対処:** EASAが2021年に設立したDigitalEuropeプログラムは、2027年までにAI駆動型ビジネスのビジネス、政策、規制環境を形成するために103.4億ドルの予算を計上しています。このプログラムは、欧州全域の40の国内業界団体と67のグローバル企業を網羅しており、航空分野におけるAI技術統合を妨げる主要な規制上の課題に対処することを目的としています。このような大規模な投資と規制改革の動きは、AI技術の商業的実現可能性を大幅に高め、市場に新たな成長機会をもたらします。これらの取り組みは、AI技術の導入を加速させ、市場の持続的な拡大を支援する上で極めて重要です。

## セグメント分析

### 提供形態別 (By Offering)

航空宇宙・防衛分野における人工知能とロボティクス市場は、提供形態別にハードウェア、ソフトウェア、およびサービスにセグメント化されます。

1. **ソフトウェア:** このセグメントは最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)10.6%で成長すると予想されています。ソフトウェアセグメントには、企業によって開発された幅広いソフトウェアやアルゴリズム、またはオープンソースプラットフォームを通じて利用可能なものが含まれます。ソフトウェアは、AI対応技術の受容率を左右する主要な決定要因の一つです。戦略的俊敏性と準備性はますます複雑になり、強化されたオペレーティングシステムが求められています。サイバーや宇宙といった新たな領域での運用は、情報駆動型運用にとってデータが重要な実現因子となることを要求します。IBM、Microsoft、Googleなどの主要企業は、クラウドベースのAIコンピューティングアルゴリズムの確立に多大な投資を行っています。GoogleのオープンソースAIプラットフォームであるTensorFlowは、誰でもAI計算の実践的な経験を積むことを可能にし、企業に独自のデータセットを提供することで、将来の市場機会を理解する手助けをしています。

2. **ハードウェア:** ハードウェアセグメントは、AIアルゴリズムとロボティクスに統合されるすべてのハードウェアとマイクロエレクトロニクスを網羅します。マイクロエレクトロニクスは、あらゆるAIベースのアルゴリズムの基盤であり、その性能と効率はAIシステムの全体的な能力を決定します。ニューロモルフィックコンピューターチップや量子処理といったマイクロエレクトロニクスの採用は、SWaP(サイズ、重量、消費電力)の最適化に裏打ちされ、経済的潜在力を高める可能性があります。主要なグローバル経済圏は、マイクロエレクトロニクスの大量生産能力を確立しようと努めており、これが最終的にハードウェア市場シェアを獲得することで、航空宇宙・防衛分野における人工知能とロボティクス分野を支配する助けとなるでしょう。

3. **サービス:** (提供された情報ではサービスの具体的な内訳や成長率は示されていませんが、提供形態の一部として市場に存在します。通常、AIシステムの統合、カスタマイズ、メンテナンス、コンサルティングなどが含まれると考えられます。)

### 用途別 (By Application)

航空宇宙・防衛分野における人工知能とロボティクス市場は、用途別に軍事用途、商用航空用途、および宇宙用途にセグメント化されます。

1. **軍事用途:** このセグメントは最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)8.6%で成長すると予想されています。軍事におけるAIの多くの応用例としては、より良い意思決定のためのビッグデータ分析、無人地上車両(UGV)と無人航空機(UAV)の統合による自動化された兵站、ニューラルネットワークを介した水中地雷の位置特定、生体模倣ロボット(群知能AIと深層ニューラルネットワーク)を用いた偵察・監視、物体位置特定などが挙げられます。これらの応用は、情報優位性の確保、兵士の安全性の向上、作戦効率の最大化に貢献し、今後数年間で市場拡大を強力に推進すると期待されています。

2. **商用航空用途:** 今後数年間で、商業政府機関がデジタル技術を統合するために取るイニシアチブが、航空宇宙・防衛分野における人工知能とロボティクス産業のロードマップにおいて卓越した役割を果たすでしょう。欧州航空安全機関(EASA)が2021年に設立したDigitalEuropeプログラムは、2027年までにAI駆動型ビジネスのビジネス、政策、規制環境を形成するために103.4億ドルの予算を計上しています。このプログラムは、欧州全域の40の国内業界団体と67のグローバル企業を網羅しており、航空分野におけるAI技術統合を妨げる主要な規制上の課題に対処することを目的としています。これにより、空港業務の自動化、航空機のメンテナンス最適化、フライトプランニングの効率化など、多岐にわたる商用航空アプリケーションでのAIとロボティクスの採用が加速すると見込まれています。

3. **宇宙用途:** (提供された情報では宇宙用途の具体的な内訳や成長率は示されていませんが、市場のタイトルから重要な用途の一つであると認識されます。衛星の自律運用、宇宙探査ミッション、軌道上でのメンテナンス、宇宙ゴミの監視と除去などにAIとロボティクスが活用されると考えられます。)

## 地域分析

航空宇宙・防衛分野における人工知能とロボティクス市場の成長は、地域によって異なる特性と推進要因を示しています。

1. **北米:** 世界の航空宇宙・防衛分野における人工知能とロボティクス市場において最大のシェアを占めており、予測期間中に年平均成長率(CAGR)9.5%で成長すると推定されています。この地域の航空宇宙産業は、米国の強固な航空基盤によって主に推進されています。国内にボーイングやロッキード・マーティンといった主要な航空宇宙・防衛企業が存在することも、製造、MRO、その他の商業および防衛指向のアプリケーション分野における高度なロボットおよびAIシステムの開発と統合を強力に支援しています。例えば、2021年1月には、ボーイングとSparkCognitionの合弁会社であるSkyGridが、AI搭載のサイバーセキュリティシステムをドローンに展開する計画を発表しました。同社は、特許取得済みの機械学習サイバーセキュリティ技術であるDeepArmorソリューションを使用することで、サイバーセキュリティの脅威を大幅に最小限に抑えることができると主張しています。DeepArmorプログラムは、ルールベースのヒューリスティックスアプローチではなく、高度なAIモデルを使用して様々なエンドポイントを保護し、潜在的なゼロデイ脅威を軽減することを目的としています。このソリューションは、産業用および軍用UAVの両方に対応しており、予測期間中の北米の航空宇宙および軍事分野におけるAIやロボットといった破壊的技術の採用状況を明確に示しています。

2. **アジア太平洋:** 予測期間中に年平均成長率(CAGR)11.3%という最も高い成長率を記録し、153億ドルを生み出すと予想されています。OEMとオペレーターの双方がサプライチェーン全体でAI統合プロセスへの投資を増やすと予想されるため、アジア太平洋地域はAIおよび機械学習技術の採用において最も顕著な増加を経験すると予測されています。AI開発と統合における主要な革新国には、中国、韓国、日本が含まれます。この地域の多数の機関が、航空分野における最先端のAI応用に関する研究プロジェクトに従事しており、技術革新を推進しています。AI技術の導入は、航空機および関連部品を製造するいくつかのAPAC製造施設に大きな利益をもたらしています。例えば、OpenJaw Technologiesは2017年5月に、IBM Watson AIを搭載したチャットボット「OpenJaw t-social」を発表し、航空会社、ロイヤルティプログラム、オンライン旅行代理店に焦点を当てました。このチャットボットは、提示されたクエリの範囲に応じて応答を修正することができ、機械学習を使用して時間とともに知識を深める能力を持っています。

3. **欧州:** 成熟した航空宇宙産業を擁し、多くのTier-IおよびTier-IIサプライヤーが航空機OEMと密接に連携しています。フランス、ドイツ、イタリア、スウェーデン、スペイン、ポーランドなどの欧州連合(EU)諸国の優位性は、この分野における長期的なR&D投資の結果であり、これにより一部の地域企業は世界中のOEMにとって重要な航空機システムサプライヤーとして台頭しています。エアバスやタレスなどの航空宇宙OEMも、AI技術を活用して生産性を向上させています。例えば、A350航空機タイプの開発期間中、エアバスは製造現場でのすべての問題と活動を文書化するデータを収集するプロセスを開始しました。実装されたシステムは、最善の行動方針を提案するための推奨事項を生成するために使用されています。エアバスは、長期的にはより多くの機械とより少ない人員で製造プロセスを完全に自動化することを目指しており、これにより生産量をさらに高めることが可能となります。このような進展は、欧州の航空宇宙・防衛分野におけるAIベースモデルの開発、採用、実装に肯定的な見通しをもたらしています。

## 結論

航空宇宙・防衛分野における人工知能とロボティクス市場は、技術革新、ミッション成功率の向上、そして戦略的投資の増加に牽引され、今後も堅調な成長を続けると予測されます。一方で、AIシステムの信頼性や倫理的懸念といった課題も存在しますが、各国政府や業界団体による積極的な研究開発、規制枠組みの整備、倫理ガイドラインの策定が進むことで、これらの課題は克服され、市場の潜在能力が最大限に引き出されることが期待されます。特に、ソフトウェアセグメントと軍事用途が市場を牽引し、北米が最大の市場シェアを維持しつつ、アジア太平洋地域が最も高い成長率を示すという地域的なダイナミクスも注目されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の航空宇宙・防衛分野における人工知能とロボティクス市場規模分析

- 世界の航空宇宙・防衛分野における人工知能とロボティクス市場概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- 北米市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- 米国

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- カナダ

- 欧州市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- 英国

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他欧州

- APAC市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- 中国

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- アラブ首長国連邦

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東・アフリカ

- LATAM市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- ブラジル

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 軍事

- 価値別

- 民間航空

- 価値別

- 宇宙

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合情勢

- 航空宇宙・防衛分野における人工知能とロボティクス市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Airbus SE

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- IBM

- Boeing Company

- Nvidia Corporation

- General Electric

- Thales Group

- Lockheed Martin Corporation

- Intel Corporation

- Iris Automation Inc.

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛分野における人工知能(AI)とロボティクスとは、これらの領域の課題解決、能力向上、効率化、そして安全性確保のために、自律的な学習、推論、認識、操作を行うシステムや技術を統合的に活用する概念を指します。具体的には、人間が介在することなく、あるいは最小限の介入で、複雑なタスクを実行する機械やソフトウェアの開発と応用が含まれます。これにより、人間の能力を拡張し、危険な環境での作業を代替し、膨大なデータを迅速に分析して意思決定を支援することが可能になります。

この分野で用いられる人工知能には、主に機械学習、特に深層学習や強化学習が挙げられます。これらは、画像認識、音声認識、異常検知、予測分析といった用途に不可欠であり、例えば敵性目標の識別、故障予測保全、あるいは広範なセンサーデータからの脅威分析などに活用されます。また、自然言語処理は、膨大な文書情報から有用な知見を抽出したり、人間とシステムとの自然な対話を可能にしたりするために重要です。さらに、複雑な状況下での意思決定を支援するエキスパートシステムや、自律的なナビゲーションや環境認識を可能にするコンピュータービジョン技術も、その中核をなす要素と言えるでしょう。

一方、ロボティクスは、主に無人システムとして展開されます。これには、偵察、監視、輸送、時には戦闘支援を行う無人航空機(UAV、ドローン)、危険物処理や物資輸送を担う無人地上車両(UGV)、水中での探査や機雷除去を行う無人潜水機(UUV)などが含まれます。また、宇宙空間での衛星の修理や組み立て、あるいは地上での兵器システムの保守点検などに用いられるロボットアームも重要な役割を果たします。これらのロボットは、単に物理的な作業を行うだけでなく、搭載されたAIによって自律的な判断を下し、状況に応じて最適な行動を選択する能力を持つことが特徴です。

具体的な応用例としては、広大な領域の監視・偵察において、AIを搭載したUAVが自律的に飛行し、収集した映像やデータをリアルタイムで分析して不審な動きを自動的に検出することが挙げられます。また、兵站においては、AIが最適な輸送ルートを計画し、UGVが物資を自律的に輸送することで、サプライチェーン全体の効率化と安全性の向上が図られます。さらに、戦闘状況下での情報収集や意思決定支援においては、AIが多岐にわたるセンサー情報や過去のデータを統合・分析し、指揮官に対して戦術的な選択肢やその影響を提示することで、より迅速かつ的確な判断を可能にします。宇宙分野では、自律航行する探査機や、軌道上で故障した衛星を修理するロボットが、人間の介入なしにミッションを遂行し、宇宙活動の持続可能性を高めています。

これらの技術を支える関連技術も多岐にわたります。膨大なデータからAIモデルを訓練するためのビッグデータ分析技術、AIの演算処理を分散・高速化するクラウドコンピューティングやエッジコンピューティング、環境情報を正確に取得するための高性能センサー(LiDAR、レーダー、光学・赤外線センサーなど)、そして、遠隔地からの制御やデータ伝送を可能にする高速・高信頼性の通信技術(5G、衛星通信など)が不可欠です。また、ロボットの軽量化と耐久性向上に寄与する先進的な材料科学、人間とロボットシステムの効果的な連携を可能にするヒューマン・マシン・インターフェース(HMI)技術、さらに、これらのシステムをサイバー攻撃から保護するためのサイバーセキュリティ技術も、その発展に欠かせない要素です。航空宇宙・防衛分野における人工知能とロボティクスは、今後も技術革新とともに進化を続け、より高度な自律性と能力を持つシステムへと発展していくことが期待されています。