AIコードツール市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

AIコードツール市場レポートは、導入形態(クラウドベースツール、オンプレミス/プライベートツール)、ツール機能(コード補完、コード生成など)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、企業規模(大企業、中小企業)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

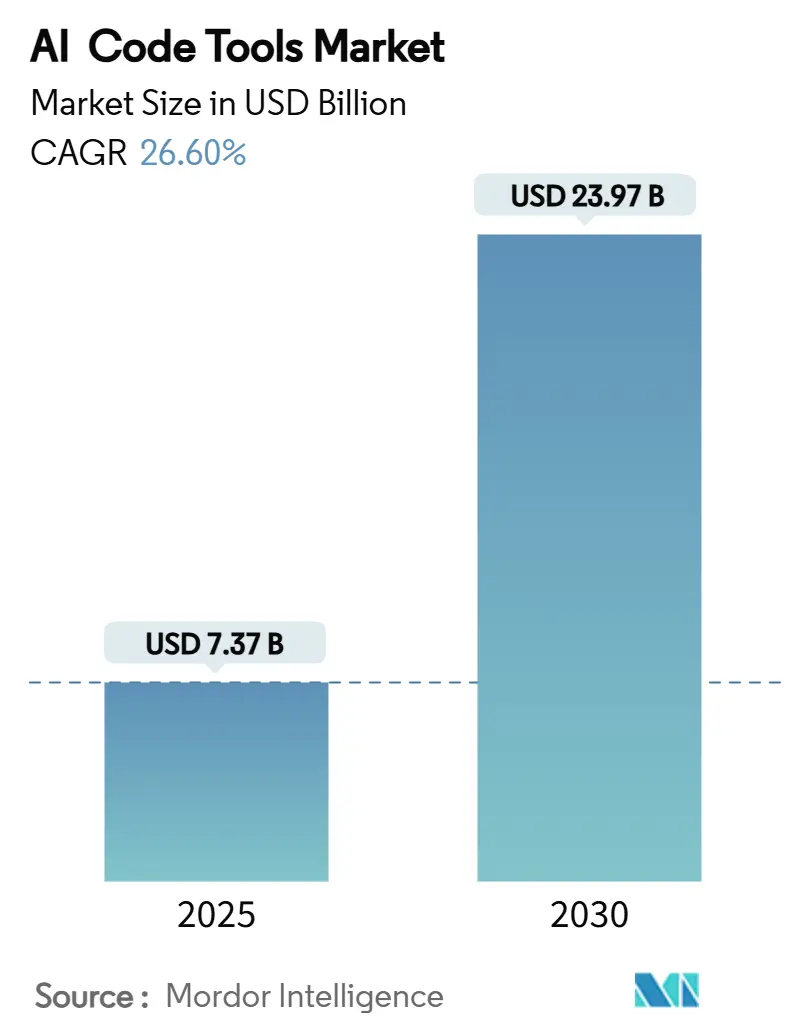

AIコードツール市場は、2025年には73.7億米ドルに達し、2030年までに239.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は26.60%と非常に高い伸びを示しています。この急速な需要拡大は、大規模言語モデル(LLM)のコード生成精度がHumanEvalで90%を超えるまでに向上したこと、クラウドベンダーが無料利用枠を提供していること、そして統合開発環境(IDE)プラグインが広く普及していることなどが主な要因です。

現在、AIコーディングアシスタントは、もはや実験的なツールではなく、基本的な生産性インフラとして企業に認識されています。特に金融、ヘルスケア、公共部門などの分野では、知的財産(IP)の管理を強化するため、オンプレミス展開やプライベートモデルのホスティングが勢いを増しています。ツールの機能も、単純なコード補完から、完全なコード生成、自動レビュー、インラインセキュリティスキャンへと進化しています。競争は激化しており、Microsoft、Amazon、Google、IBMといった大手企業は買収を通じてエンドツーエンドのエージェントプラットフォームを構築する一方、Anysphereのような資金力のある挑戦者もマルチモデル戦略を推進しています。

主要な市場動向と洞察

市場の推進要因:

1. LLM精度の爆発的向上: 人間レベルのコード精度が達成され、AIによる提案が実用レベルの成果物へと変化しました。これにより、規制の厳しい業界でもアシスタントが品質が重要なワークフローに組み込まれるようになり、組み込みシステムやIoTファームウェアへの応用も進んでいます。これはCAGRに+4.2%の影響を与え、短期的(2年以内)に北米とAPACを中心に世界的に影響を及ぼします。

2. IDE統合の普遍化: Visual Studio CodeやJetBrainsなどのIDEへの深いプラグイン統合により、コンテキスト切り替えが不要になり、AIユーザーの82%以上が毎週利用しています。ローカルリポジトリや依存関係グラフへのアクセスにより、提案の関連性が向上し、GitHub Copilotのようなリーダーはマルチファイル編集やドラフトプルリクエストフローで差別化を図っています。これはCAGRに+3.8%の影響を与え、中期的(2~4年)に北米とヨーロッパを中心に世界的に影響を及ぼします。

3. ベンダーの経済戦略による市場浸透の加速: Amazon Q Developerのような無料利用枠やGitHub Copilotの学生ライセンスは、小規模チームの実験コストを削減します。バンドルは独自のモデルへのロックインを生み出しますが、激しい価格競争により、測定可能な生産性向上に連動した従量課金制へと移行しつつあります。これはCAGRに+3.1%の影響を与え、短期的(2年以内)に新興市場でより速く世界的に影響を及ぼします。

4. 企業におけるAIアシスタント導入の転換点: 大企業では、AIがデフォルトのツールとなることで、コーディング時間の10~33%削減や数週間のプロジェクト期間短縮が報告されています。開発者がプロンプトパターンに慣れるにつれて、パイロットプログラムが組織全体に広がり、AIコードツール市場全体の採用を加速させています。これはCAGRに+5.5%の影響を与え、中期的(2~4年)に世界中の企業中心の地域に影響を及ぼします。

市場の抑制要因:

1. 知的財産権と著作権に関する懸念: AIが生成したコードスニペットの所有権に関する不確実性は、規制の厳しい業界での導入を遅らせています。オープンソースデータで訓練されたモデルがライセンス非互換の断片を生成する可能性があり、企業は透明なトレーニングレジストリと補償条項をベンダーに求め、訴訟を未然に防ぐために社内スキャンを展開しています。これはCAGRに-2.8%の影響を与え、中期的(2~4年)に北米とヨーロッパを中心に世界的に影響を及ぼします。

2. モデルのハルシネーションとセキュリティバグのリスク: 研究によると、生成されたSQLクエリの40%がインジェクションリスクを抱えています。架空のパッケージ提案はサプライチェーンの脆弱性を生み出す可能性もあります。企業は自動テストと人間のゲートキーパーを追加しており、これが一部の効率性向上を相殺し、専用のAIセキュリティレイヤーのニッチ市場を生み出しています。これはCAGRに-2.1%の影響を与え、短期的(2年以内)に規制の厳しい業界を中心に世界的に影響を及ぼします。

3. オンプレミスGPU/ASIC不足: オンプレミス環境でのAIモデル実行に必要なGPUやASICの供給不足は、導入の障害となっています。これはCAGRに-1.6%の影響を与え、中期的(2~4年)にサプライチェーンに依存して世界的に影響を及ぼします。

4. 開発者のスキル低下(「プロンプトエンジニアのパラドックス」): AIアシスタントへの過度な依存が開発者の基本的なコーディングスキルを低下させる可能性が懸念されています。これはCAGRに-1.9%の影響を与え、長期的(4年以上)に教育システムに依存して世界的に影響を及ぼします。

セグメント分析

* 展開モード: 2024年にはクラウドベースのソリューションがAIコードツール市場シェアの76.23%を占め、摩擦のないオンボーディングと弾力的なスケーリングを反映しています。しかし、オンプレミスソリューションは2030年までに28.7%のCAGRで拡大しており、ヘルスケアや金融ワークフローにおけるデータ主権への需要の高まりを示しています。組織はクラウドでプロトタイプを作成し、機密性の高いワークロードをローカルクラスターに回帰させるハイブリッドパターンが主流となり、プラットフォームベンダーは同一のAPI動作を持つコンテナ化されたモデルの提供を迫られています。

* ツール機能: コード補完は2024年にAIコードツール市場シェアの43.3%を占めていますが、コード生成機能は27.5%のCAGRで拡大しています。自然言語プロンプトが完全な関数スケルトン、ドキュメント、テストスイートを生成するようになり、セキュリティを重視したアシスタントはリアルタイムの脆弱性スコアを表示し、レビューボットは静的解析とAIによる説明を組み合わせてプルリクエストサイクルを短縮しています。この機能の収束により、ベンダーは単一のツールではなく統合されたスイートへと移行しています。

* エンドユーザー産業: 2024年にはIT・通信がAIコードツール市場シェアの29.4%を占めましたが、BFSI(銀行・金融サービス・保険)が28.13%のCAGRで最も速い成長を遂げています。銀行はCOBOL変換、規制報告、不正検出パイプラインを自動化しており、厳格なコンプライアンス要件が決定論的なコード生成を魅力的にしています。ヘルスケアプロバイダーはFDA規制デバイスのファームウェアにAIアシスタンスを検討し、小売業は再利用可能なテンプレートライブラリを通じてオムニチャネル展開を加速しています。

* 組織規模: 2024年には大企業がAIコードツール市場シェアの63%を占め、専用のAIセンターや大規模なGPUクラスターを活用しています。中小企業(SME)は28.2%のCAGRで追随しており、フリーミアム層が初期ライセンス費用を不要にしています。SMEにとってAIアシスタンスは追加の人員を代替し、スプリント速度の測定可能な向上をもたらします。SME向けの導入障壁(DevOpsスキル不足、クラウドデータ露出への懸念)は、直感的なオンボーディングを備えたターンキーSaaSによって解消されています。

地域分析

* 北米: 2024年にはAIコードツール市場シェアの43%を占めました。Microsoft、Amazon、IBMによるスーパープラットフォームの動きが地域優位性を支え、カナダやメキシコの企業も競争力を維持するために追随しています。ベンチャー資金がプラグインエコシステムをターゲットとするスタートアップに流れ込み、成熟したクラウドインフラと意欲的な早期採用者から恩恵を受けています。

* アジア太平洋: 最も高い27.4%のCAGRを記録しています。中国はAlibabaのQwen3-Coderのような国内モデルを推進し、AIの自給自足を国家安全保障の枠組みで捉えています。日本の実用的なガバナンスは懲罰的な監視なしに実験を奨励し、インドのデジタル公共財エコシステムはあらゆる規模の企業でAI導入を推進しています。東南アジアの開発者はクラウドクレジットを活用してローカルハードウェアの制約を回避し、地域シェアを拡大しています。

* ヨーロッパ: GDPRの下でデータ主権を重視しており、企業はオンプレミスまたはハイブリッド展開を好み、監査対応のために広範なロギングを要求します。

* 南米、中東、アフリカ: まだ初期段階ですが、政府のデジタル化イニシアチブやスキル構築プログラムを通じて加速しており、低い参入コストを優先するクラウドネイティブなサービスにとって新たな機会を提供しています。

競争環境

AIコードツール市場は、既存企業が買収を通じてエコシステムを拡大しているため、中程度の統合が進んでいます。MicrosoftはGitHub Copilotを完全なプルリクエストを作成できる自律型エージェントに進化させ、1500万人のユーザーの定着を強化しました。AmazonはCodeWhispererをAmazon Q Developerにブランド変更し、ドキュメント作成から変換まで5つの専門エージェントを搭載し、AWSワークフロー内でのユーザーの定着を図っています。GoogleはOpenAIの統合が停滞した後、Windsurfのチームを雇用し、トップLLM人材の戦略的価値を示しました。IBMのwatsonx Code Assistantは、COBOLからJavaへの変換による企業モダナイゼーションに焦点を当て、透明性のためにオープンソースのGraniteモデルを統合しています。AnysphereはCursorのマルチモデルIDEプラットフォームを推進するために9億米ドルを調達し、柔軟なIDEサポートで既存企業への挑戦者としての地位を確立しています。

競争の焦点は、モデルの選択肢、セキュリティの広さ、ワークフローの深さに集約されています。ベンダーは自動テスト、セキュリティスキャン、ドキュメント作成を統合されたエクスペリエンスとしてバンドルし、レイテンシとコストで競い合っています。規制の厳しい業界、エッジ展開、AR/VRコード生成をターゲットとするプロバイダーには、専門的なニッチ市場が開かれています。価格競争により、収益化はシート数ではなく、受け入れられた提案数に連動する成果ベースの料金体系へと移行する圧力がかかっています。

最近の業界動向

* 2025年7月: Googleは、OpenAIによる30億米ドルの買収が停滞した後、Windsurfの技術資産を買収し、Geminiを搭載したエージェント型コーディング機能を強化しました。

* 2025年7月: Alibabaは、GPT-4.1をコードタスクで上回る、4800億パラメータ、256KトークンコンテキストのMixture-of-ExpertsモデルであるQwen3-Coderをリリースしました。

* 2025年5月: Anysphereは、CursorのマルチモデルIDEプラットフォームを拡大するために、90億米ドルの評価額で9億米ドルを確保しました。

* 2025年5月: MicrosoftはGitHub Copilotを、エンドツーエンドのアプリケーション作成が可能な完全自律型コーディングエージェントにアップグレードしました。

このレポートは、世界のAIコードツール市場に関する詳細な分析を提供しています。市場の概要、成長要因、阻害要因、市場規模と成長予測、競合状況、そして将来の展望について包括的に調査しています。

市場の概要と規模

AIコードツール市場は、2025年には73.7億米ドルの規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)26.60%で著しい成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 大規模言語モデル(LLM)の精度がHumanEvalで90%を超えるまでに爆発的に向上していること。

* VS CodeやJetBrainsといった統合開発環境(IDE)プラグインの採用が急増していること。

* ベンダーが提供するクラウドクレジットや無料利用枠が普及していること。

* 2028年までに企業開発者の75%がAIアシスタントを利用すると予測されていること。

* 知的財産(IP)管理の観点から、プライベートモデルやローカルモデルへの移行が進んでいること。

* AR/VRコーディングにおけるレイテンシを低減するため、エッジ最適化されたLLMが登場していること。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 知的財産権や著作権に関する法的責任への懸念。

* モデルのハルシネーション(誤った情報の生成)やセキュリティバグのリスク。

* オンプレミス環境でのGPU/ASICの供給不足の深刻化。

* 開発者のスキル低下、いわゆる「プロンプトエンジニアのパラドックス」といった問題。

市場規模と成長予測(価値別)

レポートでは、展開モード、ツール機能、エンドユーザー産業、組織規模、地域別に市場を詳細に分析し、成長予測を提供しています。

* 展開モード別: オンプレミス/プライベートツールは、データ主権の確保と予測可能なコスト構造を求める組織のニーズに応え、年平均成長率28.7%で最も急速に成長すると予測されています。

* ツール機能別: コード生成ツールは、開発ワークフローが提案ベースの補完から自律的なモジュール作成へと移行する中で、年平均成長率27.5%で他の機能を上回る成長が見込まれています。その他、コード補完、コードレビューと最適化、自動テスト、セキュリティとコンプライアンスアシスタント、ドキュメントとコメント作成といった機能も分析されています。

* エンドユーザー産業別: 金融サービス(BFSI)業界は、レガシーシステムの近代化とコンプライアンス報告の自動化のためにAIコードツールを積極的に活用しており、このセグメントは年平均成長率28.13%で成長すると予測されています。IT・通信、ヘルスケア・ライフサイエンス、小売・Eコマース、メディア・エンターテイメント、政府・公共部門なども主要なエンドユーザーとして挙げられています。

* 組織規模別: 大企業と中小企業の両方における採用動向が分析されています。

* 地域別: アジア太平洋地域は、各国のAI戦略と地域で開発されたLLMに支えられ、2030年まで年平均成長率27.4%で最も高い成長率を示すと予測されています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競合状況

競合状況のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。GitHub, Inc.、Amazon.com, Inc. (Amazon Web Services, Inc.)、Google LLC、Microsoft Corporation、International Business Machines Corporation、JetBrains s.r.o.、Tabnine Ltd.、Sourcegraph, Inc.、OpenAI OpCo, LLC、Anthropic PBC、Meta Platforms, Inc.など、主要な市場参加企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LLM精度の爆発的向上(HumanEvalで90%以上)

- 4.2.2 IDEプラグインの採用急増(VS Code、JetBrains)

- 4.2.3 ベンダー提供のクラウドクレジットと無料枠

- 4.2.4 2028年までにエンタープライズ開発者の75%がAIアシスタントを利用

- 4.2.5 IP管理のためのプライベート/ローカルモデルへの移行

- 4.2.6 AR/VRコーディングのレイテンシを削減するエッジ最適化LLM

-

4.3 市場の阻害要因

- 4.3.1 IPおよび著作権に関する責任問題

- 4.3.2 モデルのハルシネーションとセキュリティバグのリスク

- 4.3.3 オンプレミス・クラスターにおけるGPU/ASIC不足の増加

- 4.3.4 開発者スキルの低下(「プロンプトエンジニアのパラドックス」)

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 展開モード別

- 5.1.1 クラウドベースのツール

- 5.1.2 オンプレミス/プライベートツール

-

5.2 ツール機能別

- 5.2.1 コード補完

- 5.2.2 コード生成

- 5.2.3 コードレビューと最適化

- 5.2.4 自動テスト

- 5.2.5 セキュリティおよびコンプライアンスアシスタント

- 5.2.6 ドキュメントとコメント

-

5.3 エンドユーザー産業別

- 5.3.1 ITおよび通信

- 5.3.2 BFSI

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 小売およびEコマース

- 5.3.5 メディアおよびエンターテイメント

- 5.3.6 政府および公共部門

- 5.3.7 その他

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GitHub, Inc.

- 6.4.2 Amazon.com, Inc. (Amazon Web Services, Inc.)

- 6.4.3 Google LLC

- 6.4.4 Microsoft Corporation

- 6.4.5 International Business Machines Corporation

- 6.4.6 JetBrains s.r.o.

- 6.4.7 Tabnine Ltd.

- 6.4.8 Sourcegraph, Inc.

- 6.4.9 OpenAI OpCo, LLC

- 6.4.10 Anthropic PBC

- 6.4.11 Meta Platforms, Inc.

- 6.4.12 DeepSeek Inc.

- 6.4.13 Alibaba Cloud Computing Co., Ltd.

- 6.4.14 Tencent Cloud Computing (Beijing) Co., Ltd.

- 6.4.15 Replit, Inc.

- 6.4.16 Anysphere, Inc.

- 6.4.17 Magic AI, Inc.

- 6.4.18 Qodo, Inc.

- 6.4.19 Phind, Inc.

- 6.4.20 salesforce.com, inc.

- 6.4.21 Harness Inc.

- 6.4.22 CodeRabbit, Inc.

- 6.4.23 Cohere Inc.

- 6.4.24 BigCodeプロジェクト (Software HeritageおよびHugging Face)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIコードツールとは、人工知能(AI)技術、特に機械学習や深層学習を活用し、ソフトウェア開発者がコードを書く、デバッグする、テストする、あるいは最適化するといった一連の作業を支援するソフトウェアやサービス全般を指します。これらのツールは、開発プロセスの効率化、コード品質の向上、開発期間の短縮、そしてヒューマンエラーの削減を目的としています。AIが大量の既存コードからパターンや文脈を学習し、その知識に基づいて開発者に様々な形で支援を提供します。

AIコードツールには多岐にわたる種類が存在します。最も広く知られているのは、コード補完・提案ツールです。これは、開発者がコードを入力する際に、次に続く可能性のあるコード行、関数名、変数などを予測し、リアルタイムで提案するものです。GitHub CopilotやTabnineなどがその代表例で、開発者のタイピング量を減らし、記述ミスを防ぐのに役立ちます。次に、コード生成ツールがあります。これは、自然言語での指示や簡単な要件に基づいて、関数、クラス、あるいはアプリケーションの一部といったまとまったコードブロックを自動的に生成するものです。これにより、定型的なコードの記述にかかる時間を大幅に削減できます。また、コードのリファクタリングや最適化を支援するツールも存在します。これらは、既存のコードベースを分析し、可読性、パフォーマンス、セキュリティの観点から改善点を提案したり、自動的に修正したりします。さらに、デバッグやエラー検出を目的としたツールは、潜在的なバグや脆弱性を特定し、修正案を提示することで、開発者が問題を早期に発見し解決するのを助けます。テストコードの生成ツールも重要で、ユニットテストや統合テストのケースを自動生成し、テストカバレッジの向上に貢献します。その他、コードのレビューを支援したり、自動的にドキュメントを生成したりするツールも開発されています。

これらのAIコードツールは、様々な用途で活用されています。最も直接的な効果は、開発速度の向上です。コード補完や自動生成により、開発者はより少ない労力で多くのコードを記述できるようになります。これにより、開発期間の短縮や、より多くの機能の実装が可能になります。また、コード品質の向上にも大きく貢献します。AIが学習したベストプラクティスに基づいてコードを提案したり、潜在的なバグを指摘したりすることで、より堅牢で保守性の高いコードが生成されやすくなります。新人開発者のオンボーディングや、新しいプログラミング言語・フレームワークの学習支援としても有効です。AIが適切なコード例や構文を提示することで、学習曲線が緩やかになり、生産性向上に繋がります。さらに、反復的で退屈なタスクの自動化にも役立ち、開発者がより創造的で複雑な問題解決に集中できる環境を提供します。プロトタイピングの迅速化や、レガシーコードの理解と近代化にもその能力が期待されています。

AIコードツールの基盤となっている関連技術は多岐にわたります。中心となるのは、自然言語処理(NLP)と機械学習(ML)、特に深層学習です。NLPは、開発者の自然言語による指示を理解し、それをコードに変換したり、生成されたコードを人間が理解できる形で説明したりするために不可欠です。深層学習は、膨大な量の既存コードから構文、セマンティクス、一般的なプログラミングパターンを学習し、その知識に基づいて新しいコードを生成したり、既存のコードを分析したりする能力をAIに与えます。特に、大規模言語モデル(LLM)の進化は、AIコードツールの性能を飛躍的に向上させました。GPT-3やGPT-4、Codexといったモデルは、人間が書いたかのような自然なコードを生成する能力を持っています。これらのツールは、多くの場合、統合開発環境(IDE)にプラグインとして組み込まれており、開発者が普段使い慣れた環境でシームレスに利用できるようになっています。また、静的コード解析ツールやバージョン管理システムも、AIモデルの学習データ源として、あるいはAIが生成したコードを管理する上で重要な役割を果たしています。

AIコードツールの市場背景には、いくつかの重要な要因があります。まず、世界的にソフトウェア開発者の需要が高まり続けている一方で、その供給が追いついていない現状があります。AIコードツールは、開発者の生産性を向上させることで、このギャップを埋める一助となることが期待されています。次に、大規模言語モデル(LLM)の技術革新が挙げられます。近年におけるLLMの目覚ましい発展は、AIがコードを理解し、生成する能力を劇的に向上させ、この分野のツール開発を加速させました。また、クラウドコンピューティングの普及により、大規模なAIモデルのトレーニングとデプロイに必要な計算リソースが容易に利用できるようになったことも大きな要因です。オープンソースソフトウェアの豊富なコードベースは、AIモデルが学習するための貴重なデータ源となっています。この分野には、Microsoft(GitHub Copilot)、Google、そして多くのスタートアップ企業が参入し、激しい競争が繰り広げられています。一方で、生成されたコードの著作権、セキュリティ上の脆弱性、AIによるバイアスの伝播といった倫理的・法的な課題も市場の議論の対象となっています。

将来展望として、AIコードツールはさらに高度化し、開発プロセスにおいて不可欠な存在となるでしょう。より文脈を理解し、特定のプロジェクトや開発者のコーディングスタイルに適応するパーソナライズされたコード生成が可能になると考えられます。単なるコードスニペットの生成に留まらず、高レベルな要件定義からアプリケーション全体を自動生成する「フルスタック生成」の実現も視野に入っています。AIは開発者の代替ではなく、創造性を増幅させる「コパイロット(副操縦士)」としての役割を強化していくでしょう。デバッグやテストの分野では、AIがバグを未然に防ぐための提案を行ったり、より網羅的で効率的なテストスイートを自動生成したりする能力が向上すると期待されます。また、AIコードツールの利用に関する倫理的・法的フレームワークの整備も進み、より安全で責任ある利用が促進されるでしょう。DevOpsパイプラインへのシームレスな統合も進み、CI/CDプロセス全体でAIが開発を支援する未来が描かれています。最終的には、AIコードツールはソフトウェア開発のあり方を根本から変革し、より多くの人々がアイデアをコードとして実現できる世界を創造する可能性を秘めていると言えるでしょう。