人工知能市場規模・シェア分析 - 成長トレンドと予測 (2026年~2031年)

AI市場レポートは、業界をコンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(パブリッククラウド、オンプレミス、ハイブリッド)、テクノロジー(機械学習、深層学習、自然言語処理、コンピュータービジョン、生成AI、コンテキストアウェアコンピューティングなど)、エンドユーザー産業(BFSI、IT・通信、ヘルスケア・ライフサイエンス、製造業など)、および地域に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AI市場の概要、トレンド、シェア、成長要因に関する詳細なレポートを以下にまとめました。

—

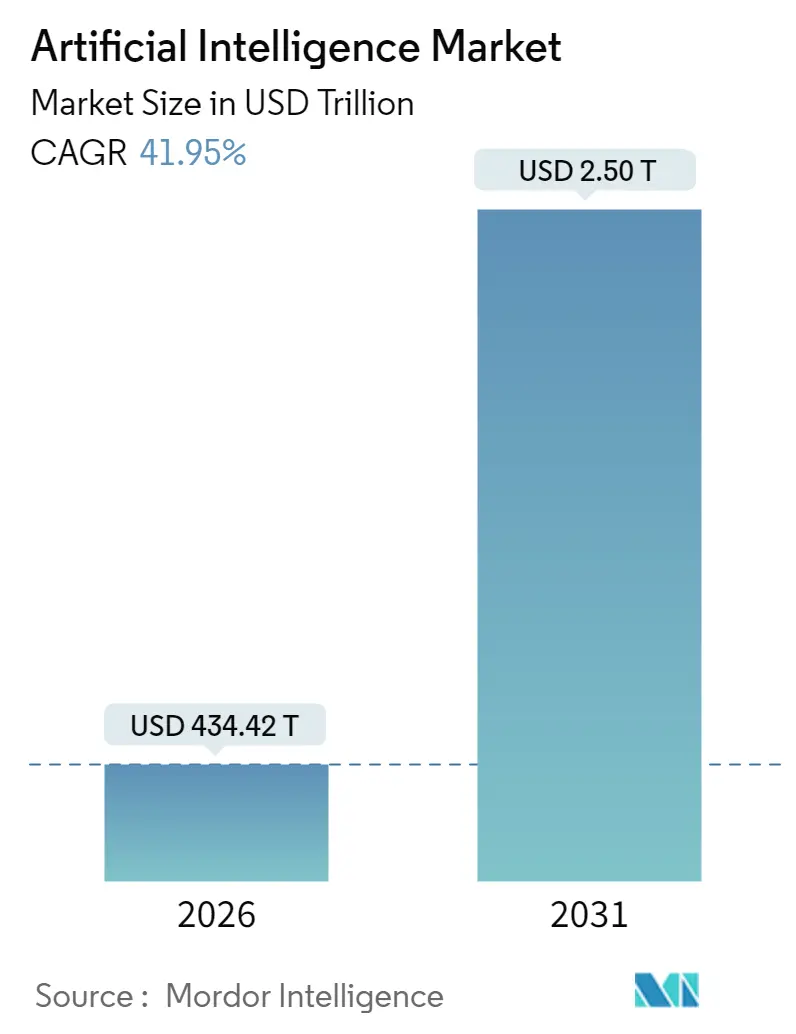

# AI市場の概要と予測(2026年~2031年)

人工知能(AI)市場は、2025年の3,060億4,000万米ドルから、2026年には4,344億2,000万米ドルに成長し、2031年までに2兆5,031億3,000万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は41.95%と見込まれており、ソブリンAIプログラム、企業のコスト最適化、急速なハードウェア革新が、AI技術を実験段階から中核的な生産ワークフローへと移行させ、あらゆる主要セクターで持続的な需要を促進しています。

展開モードでは、総所有コスト(TCO)とデータガバナンスの直接的な管理を求める大企業の間で、オンプレミス展開が再び注目を集めています。同時に、クラウドハイパースケーラーは新たなキャパシティに多額の投資を行い、開発環境の容易なアクセス性を確保しています。GPUの進化、エネルギー効率の高いアーキテクチャ、ハードウェアとソフトウェアスタックの緊密な統合により、価値実現までの時間が短縮され、競争上の差別化が明確になっています。

主要なレポートのポイント:

* コンポーネント別: 2025年にはソフトウェアが61.35%の収益シェアを占めましたが、サービスは2031年までに40.85%の最速CAGRを記録すると予測されています。

* 展開モード別: 2025年にはパブリッククラウドがAI市場の43.72%を占めましたが、ハイブリッドモデルは2031年までに45.55%のCAGRで成長すると予想されています。

* テクノロジー別: 2025年には機械学習が41.12%のシェアを占めましたが、生成AIは2031年までに46.25%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 2025年にはIT・通信がAI市場シェアの27.02%を占めましたが、ヘルスケアは2031年までに38.35%のCAGRで拡大すると見込まれています。

* 地域別: 2025年には北米がAI市場の37.12%を占めましたが、アジア太平洋地域は2031年までに40.75%の最速CAGRを記録すると予測されています。

# グローバルAI市場のトレンドと洞察

市場の促進要因:

* 予測分析の需要増加(CAGRへの影響:+8.2%): 北米と欧州を中心に世界的に、予測分析への需要が高まっています。

* データ量と種類の爆発的増加(CAGRへの影響:+7.8%): アジア太平洋地域の製造業と北米のサービス業が牽引し、産業用IoTの普及によりテラバイト規模のセンサーデータが日々生成され、AI駆動型分析の採用を促しています。シーメンスは機械学習を財務業務に組み込むことで、90%のタッチレス請求書処理と年間565万米ドルのROIを達成しました。

* クラウドベースAIサービスの採用拡大(CAGRへの影響:+6.9%): 北米と欧州が中心ですが、アジア太平洋地域にも拡大しています。マイクロソフトのインテリジェントクラウド収益は2025年に130億米ドルを超え、Amazonは今後3年間で1,000億米ドルをAI設備投資に投入する計画です。これにより、企業は最先端モデルにほぼ即座にアクセスでき、初期費用を消費ベースの料金に移行できるため、概念実証活動が加速しています。

* ソブリンAIと国家計算イニシアチブ(CAGRへの影響:+5.4%): アジア太平洋、欧州、一部の中東市場で、政府資金が国内エコシステムを形成しています。インドのIndiaAIミッションは、国内言語ニーズに対応する大規模言語モデルに103億7,200万ルピー(1億2,450万米ドル)を投入し、日本はAIと半導体能力に10兆円を動員しています。

* TCO制御のためのオンプレミス/プライベートAIへの移行(CAGRへの影響:+4.1%): 世界の企業市場、特に規制産業で顕著です。Qualcommの新しいオンプレミスアプライアンスは、予測可能なコスト曲線とミッションクリティカルなワークロードの低遅延を求める顧客のニーズに応えています。

* エネルギー効率の高いAIハードウェアへの需要(CAGRへの影響:+3.8%): 欧州とアジア太平洋地域で早期採用が進み、世界的に需要が高まっています。

市場の抑制要因:

* 高額な設備投資と人材不足(CAGRへの影響:-6.7%): 世界的に、特に北米と欧州で深刻です。NVIDIAは2024年に50社のスタートアップに10億米ドルを投資しており、差別化を確保するための資本集約度を示しています。また、シリコンバレーの経験豊富なMLOpsエンジニアの給与は2023年比で20〜30%上昇しており、中堅企業の予算を圧迫し、新製品の発売を遅らせています。

* データプライバシーとコンプライアンスの障壁(CAGRへの影響:-4.2%): 欧州(GDPR)とアジア太平洋地域(新興規制)で影響が大きいです。

* GPU/電力網の供給ボトルネック(CAGRへの影響:-5.8%): 世界的に、特にアジア太平洋地域の製造拠点では重要です。NVIDIAは2026年度第1四半期の見通しでH100の供給不足が続くと述べており、これがスポット価格を希望小売価格より30〜50%押し上げ、企業の展開サイクルを遅らせています。

* データセンターの炭素排出量制限(CAGRへの影響:-3.1%): 欧州、カリフォルニア州、アジア太平洋地域に拡大しており、長期的な影響が懸念されます。

# セグメント分析

コンポーネント別:サービスが市場の成熟を加速

2025年にはソフトウェアが61.35%の収益シェアを維持し、AI市場におけるその基盤的な役割を強化しました。しかし、企業が実験から本格的な実装へと焦点を移すにつれて、サービスセグメントは2031年までに40.85%のCAGRで急速に成長すると予測されています。多くの規制産業では、単にライセンスを提供するだけでなく、コンプライアンス要件を解釈し、ワークフローを再設計できるベンダーが求められています。このため、資格のあるインテグレーターの不足が、特にヘルスケアや金融サービスにおけるドメイン固有のプロジェクトで、サービスプロバイダーが高額な料金を設定できる要因となっています。

展開モード別:ハイブリッドモデルがクラウドとエッジのギャップを埋める

2025年にはパブリッククラウドがAI市場シェアの43.72%を占め、デフォルトの開発環境としての役割を反映しています。しかし、組織が本番環境での遅延最適化とコスト可視性を求めるにつれて、ハイブリッドモデルは2031年までに45.55%のCAGRで成長すると予測されています。初期の採用企業は、ハイパースケールクラスターでトレーニングを実行し、推論をオンプレミスまたはエッジデバイスにプッシュしてリアルタイム応答を実現しています。自動車OEMは、工場現場でミリ秒レベルのビジョンタスクを実行しつつ、モデル再トレーニングのためにクラウドの弾力性を維持することで、このアーキテクチャを検証しています。

テクノロジー別:生成AIが従来のヒエラルキーを破壊

2025年には機械学習が41.12%のシェアを占めましたが、企業がマーケティングコンテンツからコード生成、知識ベースの拡張へとユースケースを拡大するにつれて、生成AIは2031年までに46.25%のCAGRで急増すると予測されています。検索拡張生成(RAG)フレームワークと組み合わせた生成モデルは、カスタマーサービスセンターでルールベースのチャットボットや手動の文書処理に取って代わりつつあります。一方、コンピュータービジョンは、スマート工場や診断画像処理スイートでピクセルレベルの精度が具体的なコスト削減をもたらすため、引き続き採用が進んでいます。

エンドユーザー産業別:規制の明確化によりヘルスケアが加速

2025年にはIT・通信が27.02%の市場シェアを占め、豊富なデータリソースと早期のクラウド連携から恩恵を受けました。ヘルスケアは、診断支援ツールの規制経路がより明確になるにつれて、2031年までに38.35%の最高のCAGRを記録すると予測されています。米国FDAは2024年1月から2025年5月の間に110以上のAI対応放射線診断機器を承認し、償還の不確実性を低減し、病院の調達サイクルを促進しています。製造業は、予期せぬダウンタイムを抑制する予測保守アルゴリズムに対する強い需要を維持しており、小売・Eコマースはバスケットサイズを増やす動的価格設定エンジンに投資しています。

# 地域分析

* 北米: 2025年には37.12%のシェアを維持し、収益リーダーの地位を確立しました。これは、豊富なベンチャーキャピタル、成熟したクラウドエコシステム、急速な企業採用によるものです。CHIPSおよび科学法などの連邦プログラムは、AI対応ファブに追加資金を投入し、国内のハードウェア供給を支援し、AI市場を強化しています。

* 欧州: 厳格なデータプライバシー規制と大規模なソブリン計算予算という二つの力によって成長プロファイルが形成されています。GDPRに準拠したアーキテクチャは、ベンダーに地域内での推論ワークロードのローカライズを促し、オンプレミスGPUアプライアンスの需要を生み出しています。フランスのMistral AIに関する官民イニシアチブは2025年に20億ユーロの評価額を獲得し、多言語モデルのトレーニングを拡大するために10億米ドルの資金調達を目指しています。

* アジア太平洋: 2031年までに40.75%のCAGRを記録し、世界で最も速い成長が予測されています。中国の国家半導体ミッションは、2030年までにチップと支援インフラに1兆人民元を割り当て、インドは国家AI計算に103億7,200万ルピーを計上し、国内のインテグレーターを世界のランキングに押し上げています。日本は数兆円規模の基金でファブのアップグレードと軽度なAI規制を迅速化し、商業展開までの時間を短縮しています。

# 競争環境

AI市場は少数のプラットフォームプロバイダーに集約されつつありますが、高度に専門化された挑戦者の余地も残されています。NVIDIAはAIアクセラレーター出荷の80%以上のシェアを獲得し、2026年度第1四半期には441億米ドルの収益を計上し、前年比69%増となりました。AMDはInstinct MI325Xで対抗し、Llama 3.1推論ベンチマークでNVIDIAのH200を40%上回る性能を示しました。Intel、Graphcore、およびEtchedやTaalasなどのスタートアップは、2024年以降、ドメイン固有のハードウェアを商業化するために合計40億米ドル以上を調達しています。

ソフトウェア面では、OpenAI、Anthropic、Cohereが基盤モデルAPIを支配しています。Anthropicは、安全性と監査可能性を重視する企業ユースケース向けにClaudeを位置づけることで、2025年12月までの12ヶ月間で年間収益を10億米ドルから30億米ドルに3倍に増やしました。

システムインテグレーターやコンサルティング大手も垂直統合型プラクティスを拡大しています。アクセンチュアは、世界中に40のAIスタジオを含む30億米ドルの投資を発表し、再現可能な業界ソリューションを構築しています。デロイト、PwC、キャップジェミニも同様に、ハイパースケーラーとのAI提携を拡大し、ターンキーガバナンスフレームワークを必要とする規制産業をターゲットにしています。

主要プレイヤー:

IBM Corporation、Intel Corporation、Microsoft Corporation、Google LLC. (Alphabet Inc.)、Amazon Web Services Inc. (amazon.com Inc.)

最近の業界動向:

* 2025年5月: イーロン・マスク氏が、高度なモデルを自動運転スタックに統合することを目的としたテスラとxAIの合併の可能性を示唆。

* 2025年4月: インドがソブリン言語モデル構築のためSarvam AIを選定し、2億2,000万ルピーの助成金を授与。

* 2025年3月: xAIがXを1,130億米ドルの全株式取得で買収し、Grok AIをソーシャルメディア全体に組み込む。

* 2025年2月: AMDが256GB HBM3Eと6TB/sの帯域幅を持つInstinct MI325Xを発表し、推論性能でNVIDIA H200を上回る。

—* 2025年1月: OpenAIが、より高度な推論能力とマルチモーダル機能を備えたGPT-5を発表。

世界の人工知能(AI)市場に関する本レポートは、AIがアルゴリズムを通じて人間の知能を機械でシミュレーションする学際的な科学であり、特に機械学習と深層学習の進歩がほぼ全てのテクノロジー産業分野にパラダイムシフトをもたらしていると定義しています。

市場規模は、2026年には4,344.2億米ドルに達し、2031年までには2兆5,031.3億米ドルに成長すると予測されており、その成長率は非常に高いと見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 予測分析に対する需要の増加

* データ量と種類の爆発的な増加

* クラウドベースのAIサービスの採用急増

* ソブリンAI(国家主権AI)および国家コンピューティングイニシアチブの推進

* 総所有コスト(TCO)制御のためのオンプレミス/プライベートAIへの移行

* エネルギー効率の高いAIハードウェアへの需要

一方で、市場の成長を抑制する要因も存在します。

* 高額な設備投資とAI分野における人材不足

* データプライバシーとコンプライアンスに関する障壁

* GPUや電力網の供給におけるボトルネック

* データセンターからの炭素排出量に対する規制

本レポートでは、市場を多角的にセグメント化し、詳細な分析を行っています。

コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類され、特にサービス部門は、統合の専門知識と継続的な最適化のニーズから、2031年まで年平均成長率(CAGR)40.85%で最も急速に拡大すると予測されています。

展開モード別では、パブリッククラウド、オンプレミス、ハイブリッドに分けられ、ハイブリッドアーキテクチャは、クラウドのスケーラビリティとオンプレミスのコスト管理およびデータ主権のバランスを取るため、2031年までCAGR 45.55%で成長すると見込まれています。

テクノロジー別では、機械学習、深層学習、自然言語処理、コンピュータービジョン、生成AI、コンテキストアウェアコンピューティングなどが分析対象です。

エンドユーザー産業は、BFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア・ライフサイエンス、製造、小売・Eコマース、自動車・運輸、政府・防衛、エネルギー・公益事業、メディア・エンターテイメント、建設など多岐にわたります。

地域別では、北米、南米、欧州、中東・アフリカ、アジア太平洋に細分化されています。特にアジア太平洋地域は、ソブリンAIへの資金提供や製造業の自動化プログラムにより、2031年までCAGR 40.75%で最も高い成長を遂げると予測されています。

さらに、レポートでは市場の競争環境、主要企業の戦略的動向、市場シェア分析、およびInternational Business Machines Corporation、Intel Corporation、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、NVIDIA Corporation、OpenAI, Inc.、Meta Platforms, Inc.、Huawei Technologies Co., Ltd.、Tencent Holdings Limitedといった主要企業の詳細なプロファイルが提供されています。

市場機会と将来展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

このレポートは、AI市場の全体像を把握し、将来の戦略立案に役立つ包括的な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予測分析の需要増加

- 4.2.2 データ量・種類の爆発的な増加

- 4.2.3 クラウドベースAIサービスの採用急増

- 4.2.4 ソブリンAIと国家計算イニシアチブ

- 4.2.5 TCO制御のためのオンプレミス/プライベートAIへの移行

- 4.2.6 エネルギー効率の高いAIハードウェアの需要

-

4.3 市場の阻害要因

- 4.3.1 高額な設備投資と人材不足

- 4.3.2 データプライバシーとコンプライアンスの障壁

- 4.3.3 GPU / 電力網の供給ボトルネック

- 4.3.4 データセンターの炭素排出量上限

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開モード別

- 5.2.1 パブリッククラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 テクノロジー別

- 5.3.1 機械学習

- 5.3.2 ディープラーニング

- 5.3.3 自然言語処理

- 5.3.4 コンピュータービジョン

- 5.3.5 生成AI

- 5.3.6 コンテキストアウェアコンピューティングおよびその他

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび電気通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 小売およびEコマース

- 5.4.6 自動車および運輸

- 5.4.7 政府および防衛

- 5.4.8 エネルギーおよび公益事業

- 5.4.9 メディアおよびエンターテイメント

- 5.4.10 建設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.2 インテル・コーポレーション

- 6.4.3 マイクロソフト・コーポレーション

- 6.4.4 Google LLC(アルファベット・インク)

- 6.4.5 アマゾン・ウェブ・サービスズ・インク(アマゾン・ドット・コム・インク)

- 6.4.6 オラクル・コーポレーション

- 6.4.7 セールスフォース・インク

- 6.4.8 SAP SE

- 6.4.9 SASインスティテュート・インク

- 6.4.10 シスコシステムズ・インク

- 6.4.11 シーメンスAG

- 6.4.12 エヌビディア・コーポレーション

- 6.4.13 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.14 アクセンチュアplc

- 6.4.15 バイドゥ・インク

- 6.4.16 アリババクラウド(アリババグループホールディングリミテッドのインテリジェントクラウド事業)

- 6.4.17 パランティア・テクノロジーズ・インク

- 6.4.18 オープンAI・インク

- 6.4.19 メタ・プラットフォームズ・インク

- 6.4.20 ファーウェイ・テクノロジーズ・コーポレーション・リミテッド

- 6.4.21 テンセント・ホールディングス・リミテッド

- 6.4.22 サービスナウ・インク

- 6.4.23 スノーフレイク・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工知能、すなわちAIは、人間の知的な振る舞いをコンピュータ上で模倣しようとする技術や研究分野の総称でございます。具体的には、学習、推論、問題解決、知覚、言語理解といった人間の認知能力をコンピュータシステムに持たせることを目指しております。アラン・チューリングが提唱した「チューリングテスト」は、機械が人間と区別できないほど知的に振る舞えるかどうかの指標として知られており、AIの概念の根底にございます。AIは、特定のタスクに特化した「弱いAI」と、人間のようにあらゆる知的タスクをこなせる「強いAI」に大別されますが、現在実用化されているAIのほとんどは「弱いAI」に分類されます。

AIの中核をなす技術の一つに機械学習がございます。これは、データからパターンを学習し、それに基づいて予測や判断を行う手法で、教師あり学習、教師なし学習、強化学習の三つが主要なパラダイムとして存在します。教師あり学習は、正解データが与えられた状態で学習を進め、分類や回帰といったタスクに用いられます。例えば、過去のデータから株価を予測したり、画像に写っているものが猫か犬かを判別したりする際に活用されます。一方、教師なし学習は、正解データがない状態でデータ自身の構造やパターンを発見する手法で、顧客のセグメンテーションや異常検知などに利用されます。強化学習は、AIが試行錯誤を繰り返しながら最適な行動を学習する手法であり、囲碁や将棋といったゲームAIや、ロボットの制御、自動運転技術などに応用されております。

機械学習の中でも特に注目を集めているのがディープラーニング、すなわち深層学習でございます。これは、人間の脳の神経回路を模倣した多層のニューラルネットワークを用いることで、より複雑なパターンを学習し、高い精度を実現する技術です。ディープラーニングの登場により、画像認識、音声認識、自然言語処理といった分野で飛躍的な進歩が見られました。例えば、畳み込みニューラルネットワーク(CNN)は画像認識において、リカレントニューラルネットワーク(RNN)やTransformerは自然言語処理において、それぞれ画期的な成果をもたらし、スマートフォンの顔認証機能や音声アシスタント、自動翻訳サービスなどに広く活用されております。

AIの用途は多岐にわたり、私たちの社会や生活のあらゆる側面に浸透しつつございます。医療分野では、AIが画像診断を支援し、病気の早期発見や診断精度の向上に貢献しております。また、新薬開発のプロセスを加速させたり、患者一人ひとりに合わせた個別化医療の実現にも期待が寄せられております。金融分野では、AIが不正取引の検知、株価予測、顧客の信用評価、さらにはチャットボットによる顧客対応など、幅広い業務で活用されております。製造業においては、製品の品質管理、設備の予知保全、生産ラインの最適化、ロボットによる自動化などにAIが導入され、生産性の向上とコスト削減に寄与しております。小売業では、顧客の購買履歴や行動パターンを分析し、パーソナライズされた商品推薦や需要予測、在庫管理の最適化に役立てられております。自動車産業では、自動運転技術や運転支援システムの中核としてAIが不可欠であり、交通安全の向上と移動の利便性向上を目指しております。農業分野でも、スマート農業として、ドローンやセンサーで収集したデータに基づき、農作物の生育状況を分析し、最適な水やりや肥料の量を判断するなど、効率的で持続可能な農業の実現に貢献しております。

AIの発展を支える関連技術も多々ございます。まず、AIの学習には膨大なデータが必要不可欠であり、ビッグデータ技術はその基盤を形成しております。クラウドコンピューティングは、AIモデルの学習や推論に必要な高性能な計算資源を柔軟に提供し、AI開発の敷居を下げております。IoT(モノのインターネット)デバイスは、センサーを通じて様々なデータをリアルタイムで収集し、AIが学習するための新たな情報源となっております。また、AI処理に特化した半導体技術、特にGPU(Graphics Processing Unit)やNPU(Neural Processing Unit)の進化は、AIの計算能力を飛躍的に向上させました。ロボティクスは、AIと組み合わせることで、自律的な行動や複雑な作業を可能にし、産業用ロボットからサービスロボットまで幅広い分野で活用されております。さらに、5Gや将来の6Gといった高速・大容量通信技術は、エッジデバイスでのAI処理を可能にするエッジAIの普及を後押しし、リアルタイムでのデータ処理と迅速な意思決定を可能にしております。

AI市場は近年、急速な成長を遂げており、世界中で活発な投資が行われております。GAFA(Google, Apple, Facebook, Amazon)のような巨大テック企業がAI研究開発を牽引する一方で、多くのスタートアップ企業も特定の分野で革新的なソリューションを提供しております。各国政府もAIを国家戦略の柱と位置づけ、研究開発への投資、人材育成、社会実装の推進に力を入れております。しかし、AIの普及には課題も存在します。AI人材の不足は深刻であり、倫理的・法的課題、例えばAIによる差別、プライバシー侵害、責任の所在なども議論されております。また、データの偏り(バイアス)がAIの判断に影響を与え、不公平な結果を招く可能性も指摘されております。COVID-19のパンデミックは、デジタルトランスフォーメーションを加速させ、医療、教育、リモートワークなど様々な分野でのAI導入をさらに後押しいたしました。

将来のAIは、さらなる進化を遂げることが予測されております。長期的には、人間レベルの知能を持つ汎用人工知能(AGI)の実現が目標とされており、さらにそれを超える超人工知能(ASI)の可能性も議論されております。AIの進化は、労働市場に大きな変化をもたらし、一部の職種が自動化される一方で、新たな産業や雇用が創出されると考えられております。倫理的な課題への対応は引き続き重要であり、AIの公平性、透明性、説明可能性(XAI)を確保するための研究開発が進められております。また、AIのエネルギー消費量が増大する中で、より効率的なアルゴリズムやハードウェアの開発、持続可能なAIのあり方も模索されております。最終的には、AIは人間と共存し、人間の能力を拡張する強力なツールとして機能することが期待されております。例えば、創造的な活動や複雑な意思決定の支援、あるいはこれまで解決が困難であった地球規模の課題への貢献など、その可能性は無限大でございます。量子コンピュータとの融合による量子AIの登場も、AIの能力を飛躍的に向上させる可能性を秘めており、今後の技術革新が注目されております。