AIストレージ市場:市場規模・シェア分析、成長トレンドと予測(2025-2030年)

AI搭載ストレージ市場レポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、ストレージアーキテクチャ(オールフラッシュアレイ、ハイブリッドアレイなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、および地域別(北米、南米、欧州、APAC、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIパワードストレージ市場の概要

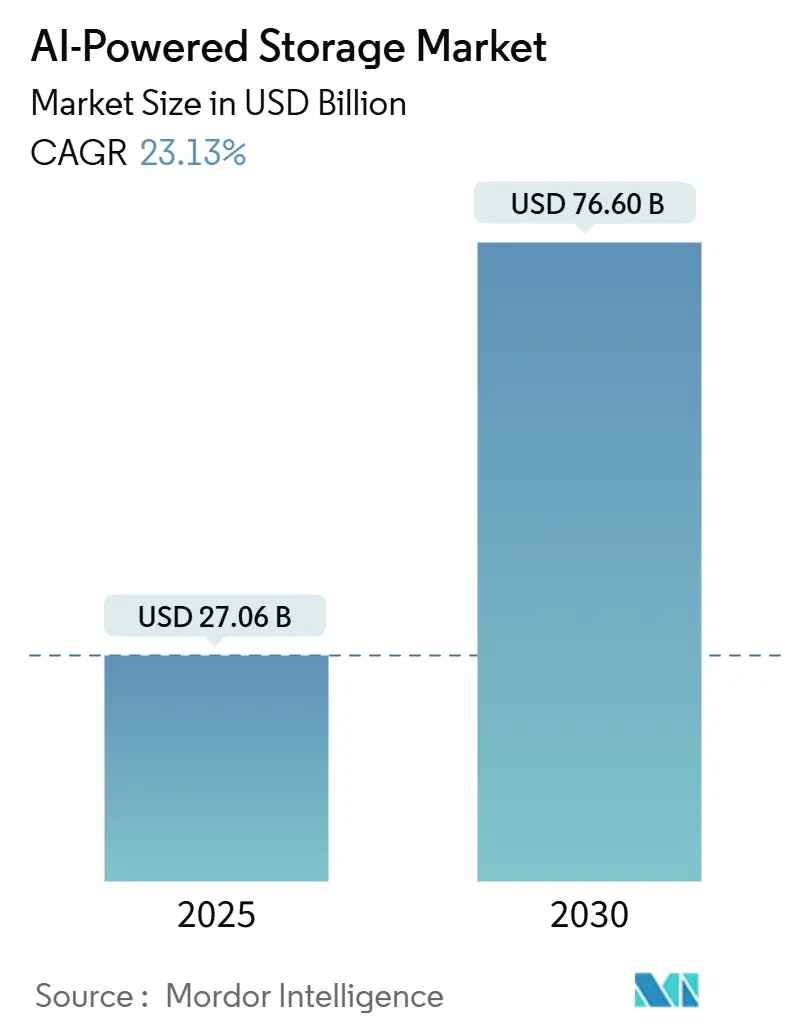

AIパワードストレージ市場は、2025年から2030年にかけて、年平均成長率(CAGR)23.13%で著しい成長を遂げると予測されています。市場規模は2025年の270.6億米ドルから、2030年には766億米ドルに達する見込みです。この成長は、低遅延、ペタバイト規模の容量、持続的な帯域幅を必要とする生成AI(GenAI)ワークロードの企業における導入加速を反映しています。

新たなAIインフラストラクチャスタックの登場により、ストレージは単なるデータ保存庫から、リアルタイム推論、モデルトレーニングパイプライン、継続的なデータエンジニアリングサイクルにおけるパフォーマンスの要へと変貌を遂げました。GPU中心のコンピューティング、NVMe over Fabrics(NVMe-oF)トランスポート、およびAIOps自動化にアーキテクチャを適合させるベンダーは、AIパワードストレージ市場で大きな価値を獲得する立場にあります。

本レポートでは、展開モード(オンプレミス、クラウド、ハイブリッド)、ストレージアーキテクチャ(オールフラッシュアレイ、ハイブリッドアレイなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、および地域(北米、南米、欧州、APAC、中東・アフリカ)に基づいて、AIパワードストレージ市場を詳細に分析します。また、主要な市場プレーヤー、市場の推進要因、課題、機会、および市場のダイナミクスについても深く掘り下げて考察します。本分析は、市場の現状を包括的に把握し、将来の成長機会を特定するための貴重な洞察を提供することを目的としています。

本レポートは、AIパワードストレージ市場に関する包括的な分析を提供しています。調査範囲、調査仮定、市場定義、調査方法、およびエグゼクティブサマリーが含まれており、市場の全体像を把握することができます。

市場概況では、GenAIワークロードの爆発的な増加、企業によるオンプレミスAIへの移行、フラッシュ/NVMeのUSD/GB単価の急落、GPU中心のサーバー設計、ソブリンクラウドのデータレジデンシー規制、および新たなAIデータライフサイクルプラットフォームの出現が主要な市場推進要因として挙げられています。これらの要因が、モデルトレーニングや推論パイプラインに不可欠な低遅延・高帯域幅ストレージへの需要を急速に高めていると指摘されています。

一方で、データセンターにおける電力・冷却の限界、AI-Opsストレージチューニングにおけるスキルギャップ、ASIC/アクセラレータベンダーロックイン、フラッシュ供給変動による設備投資の急増が市場の抑制要因となっています。特に、AI-Opsストレージチューニングの専門家不足は深刻であり、予測される年平均成長率(CAGR)を2.1パーセンテージポイント低下させるほどの影響があるとされ、マネージドサービスへの需要を促進する要因となっています。

レポートでは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

市場規模と成長予測は、展開モード(オンプレミス、クラウド、ハイブリッド)、ストレージアーキテクチャ(オールフラッシュアレイ、ハイブリッドアレイ、オブジェクトストレージ、ソフトウェア定義ストレージ、NVMe-oFシステム)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンス、メディア・エンターテイメント、政府・防衛など)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別に詳細に分析されています。

特に、ハイブリッド展開は、企業がコンプライアンスとレイテンシーのために機密データをオンプレミスに保持しつつ、大規模なトレーニングにはクラウドのバースト容量を活用することで、経済性と制御の最適なバランスを実現できるため、純粋なクラウドストレージよりも勢いを増していると分析されています。また、AIパワードストレージ市場で最も急速に成長しているストレージアーキテクチャはNVMe-oFシステムであり、27.80%のCAGRで成長すると予測されています。これは、ネットワーク全体でPCIeレベルの低遅延を実現し、分散型AIクラスターにおけるGPU利用率を向上させるためです。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が行われ、Dell Technologies、NetApp、Pure Storage、IBM、HPE、Huawei、Hitachi Vantara、NVIDIA、AWS、Microsoft、Googleなど、主要なグローバル企業21社のプロファイルが網羅されています。

市場機会と将来展望では、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性が示されており、市場の将来性に関する洞察を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 調査の前提と市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 GenAIワークロードの爆発的増加

- 4.2.2 企業によるオンプレミスAIへの移行

- 4.2.3 フラッシュ/NVMeのUSD/GB価格の急落

- 4.2.4 GPU中心のサーバー設計

- 4.2.5 ソブリンクラウドのデータレジデンシー規則

- 4.2.6 新興のAIデータライフサイクルプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 データセンターにおける電力と冷却の制限

- 4.3.2 AI-Opsストレージチューニングにおけるスキルギャップ

- 4.3.3 ASIC/アクセラレータベンダーロックイン

- 4.3.4 フラッシュ供給変動による設備投資の急増

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.1.3 ハイブリッド

- 5.2 ストレージアーキテクチャ別

- 5.2.1 オールフラッシュアレイ

- 5.2.2 ハイブリッドアレイ

- 5.2.3 オブジェクトストレージ

- 5.2.4 ソフトウェア定義ストレージ

- 5.2.5 NVMe-oFシステム

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 政府および防衛

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dell Technologies Inc.

- 6.4.2 NetApp, Inc.

- 6.4.3 Pure Storage, Inc.

- 6.4.4 International Business Machines Corporation

- 6.4.5 Hewlett Packard Enterprise Company

- 6.4.6 Huawei Technologies Co., Ltd.

- 6.4.7 Hitachi Vantara Corporation

- 6.4.8 Lenovo Group Limited

- 6.4.9 Super Micro Computer, Inc.

- 6.4.10 NVIDIA Corporation

- 6.4.11 Western Digital Corporation

- 6.4.12 Seagate Technology Holdings plc

- 6.4.13 Micron Technology, Inc.

- 6.4.14 Samsung Electronics Co., Ltd.

- 6.4.15 Intel Corporation

- 6.4.16 Amazon Web Services, Inc.

- 6.4.17 Microsoft Corporation

- 6.4.18 Google LLC

- 6.4.19 Nutanix, Inc.

- 6.4.20 VAST Data, Inc.

- 6.4.21 Solidigm Technology LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIストレージとは、人工知能(AI)ワークロードが要求する極めて高いデータ処理性能と効率性に対応するために特別に設計されたストレージシステムを指します。AIの学習や推論プロセスでは、膨大な量のデータを高速かつ低遅延で読み書きする必要があり、従来の汎用ストレージシステムではしばしば性能のボトルネックとなっていました。AIストレージは、この課題を解決し、GPUなどの高性能な計算リソースがその能力を最大限に発揮できるよう、データアクセスを最適化します。具体的には、高いスループット、並列処理能力、低レイテンシ、そして大規模なスケーラビリティが求められます。画像、動画、音声、テキスト、センサーデータなど、多様な形式の非構造化データを効率的に管理し、AIモデルの迅速な開発と展開を支援する基盤となります。

AIストレージにはいくつかの種類があり、それぞれ異なる特性と用途を持っています。まず、高性能並列ファイルシステムが挙げられます。これは、複数のストレージノードにデータを分散し、複数のクライアントから同時に高速アクセスを可能にするシステムで、IBM Spectrum Scale(旧GPFS)やLustre、BeeGFSなどが代表的です。これらは、AI学習における大規模なデータセットへの並列アクセスに非常に適しています。次に、NVMe over Fabrics(NVMe-oF)を利用したストレージがあります。NVMe SSDの超高速性能をネットワーク経由で利用できるようにする技術で、イーサネットやInfiniBandなどの高速ネットワークと組み合わせることで、ストレージと計算リソースを分離しつつ、極めて低いレイテンシと高いスループットを実現します。また、オブジェクトストレージもAIストレージの一部として利用されます。これは、非構造化データを大規模に保存するのに適しており、データレイクの構築やアーカイブ用途で広く使われますが、最近ではパフォーマンス層を設けることでAIワークロードにも対応できるよう進化しています。さらに、これらの技術を組み合わせたハイブリッドアプローチや、ソフトウェア定義ストレージ(SDS)によって、AIワークロードの要件に合わせて柔軟にストレージリソースを最適化する動きも活発です。

AIストレージの用途は多岐にわたります。最も典型的なのは、AIモデルの学習フェーズです。数テラバイトからペタバイト規模のデータセットを繰り返し読み込み、モデルを訓練する過程では、ストレージの性能が学習時間に直結します。また、学習済みのモデルを実運用するAI推論においても、リアルタイムに近いデータアクセスが求められる場合があり、低レイテンシのストレージが不可欠です。具体的な応用例としては、自動運転車の開発が挙げられます。LiDAR、カメラ、レーダーなどから生成される膨大なセンサーデータを収集、処理、学習するために、高性能なAIストレージが不可欠です。医療画像診断では、高解像度のMRIやCTスキャン画像をAIが解析する際に、大量の画像データへの高速アクセスが求められます。科学研究分野では、ゲノム解析、気候変動シミュレーション、素粒子物理学など、大規模なデータセットを扱う多くの領域でAIストレージが活用されています。金融サービスにおける不正検知やアルゴリズム取引、メディア・エンターテイメント業界での高解像度コンテンツ制作など、データ集約型のあらゆるAIアプリケーションでその価値を発揮しています。

AIストレージは、様々な関連技術と密接に連携して機能します。まず、GPUやその他のAIアクセラレータは、AIワークロードの計算能力を飛躍的に向上させましたが、その性能を最大限に引き出すためには、同等に高速なデータ供給源が必要です。次に、InfiniBandや100GbE/400GbEイーサネットといった高速ネットワークは、計算ノードとストレージノード間のデータ転送におけるボトルネックを解消し、特にNVMe-oFのような技術の実現に不可欠です。データ管理プラットフォームも重要な要素であり、AIプロジェクトで生成・利用される多様なデータのカタログ化、バージョン管理、ライフサイクル管理、ガバナンスを支援します。また、Kubernetesなどのコンテナオーケストレーション技術は、AIワークロードのデプロイと管理を効率化し、ストレージリソースの動的なプロビジョニングを可能にします。エッジコンピューティングの進展に伴い、データ生成源に近い場所でのAI処理が増加しており、エッジデバイス向けの堅牢で高性能なストレージソリューションも関連技術として注目されています。さらに、クラウドコンピューティングは、AIストレージの柔軟な利用モデルを提供し、AWS FSx for LustreやGoogle Cloud Filestore、Azure NetApp FilesといったサービスがAI開発を支援しています。

AIストレージの市場背景は、AI技術の爆発的な成長と、それに伴うデータ量の急増によって形成されています。AIモデルの複雑化と学習データの増加は、従来のストレージシステムでは対応しきれないほどの性能要件を生み出しました。特に、GPUの計算能力が飛躍的に向上する一方で、ストレージI/Oがボトルネックとなり、GPUの利用率が低下するという課題が顕在化しています。このため、AIワークロードに特化したストレージソリューションへの需要が急速に高まっています。主要なストレージベンダーは、AIに最適化された製品ラインナップを拡充しており、Pure Storage、NetApp、Dell EMC、IBMなどがこの分野で競争を繰り広げています。また、VAST Dataのような新興企業も、革新的なアーキテクチャで市場に参入しています。コスト効率も重要な考慮事項であり、高性能と大容量を両立させつつ、総所有コスト(TCO)を抑えることが求められています。オンプレミスとクラウドを組み合わせたハイブリッドクラウド環境でのAIワークロードの増加も、AIストレージ市場の成長を後押しする要因となっています。

将来の展望として、AIストレージはさらなる進化を遂げると予想されます。まず、ストレージシステム自体がよりインテリジェントになるでしょう。AIを活用してデータのアクセスパターンを分析し、自動的にデータティアリングやキャッシュを最適化したり、ストレージの異常を予測してメンテナンスを自動化したりする機能が強化されると考えられます。次に、計算リソースとの統合がさらに進むでしょう。コンピュテーショナルストレージやニアデータプロセッシングといった技術により、データをストレージから計算ノードへ移動させることなく、ストレージ内部で一部の処理を行うことで、データ転送のボトルネックを解消し、レイテンシを劇的に削減する可能性があります。自動化の進展も重要なトレンドであり、AIワークロードの要件に基づいてストレージリソースのプロビジョニング、スケーリング、最適化が自動的に行われるようになるでしょう。また、持続可能性への意識の高まりから、エネルギー効率の高いストレージソリューションの開発が加速すると考えられます。エッジAIの普及に伴い、エッジ環境でのAIストレージの重要性も増し、より堅牢で自己管理能力の高いエッジ向けストレージが求められるようになるでしょう。最終的には、AIストレージは単なるデータ保存装置ではなく、AIエコシステム全体のパフォーマンスと効率性を最大化するための、不可欠なインテリジェントなデータプラットフォームへと変貌していくことでしょう。