人工膵臓デバイスシステム市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

人工膵臓デバイスシステム市場レポートは、デバイスタイプ(閾値停止デバイスシステム、コントロール・トゥ・レンジ(CTR)システム、コントロール・トゥ・ターゲット/ハイブリッドクローズドループシステム、完全自動クローズドループ/バイオニック膵臓)、エンドユーザー(病院・診療所など)、患者年齢層(小児、成人)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工膵臓デバイスシステム市場の概要

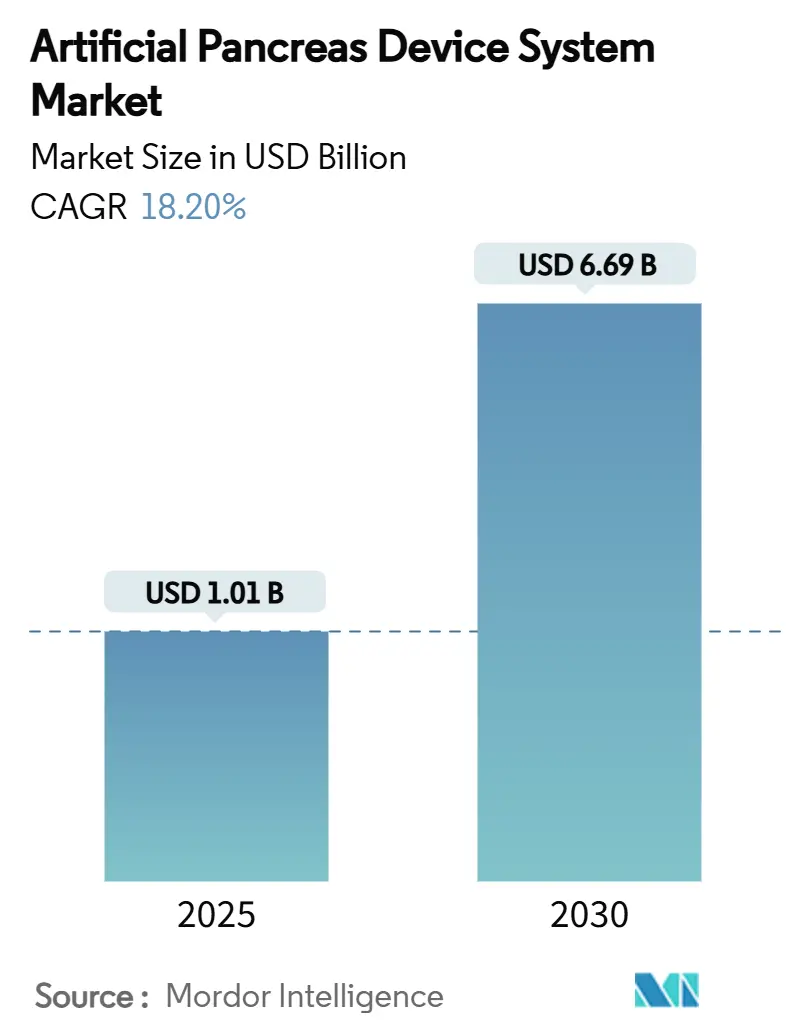

人工膵臓デバイスシステム市場は、2025年から2030年にかけて大幅な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の10.1億米ドルから2030年には66.9億米ドルに達し、予測期間中の年平均成長率(CAGR)は18.20%と予測されています。この成長は、インスリン依存性糖尿病の有病率増加、持続血糖測定(CGM)の精度向上、および在宅での慢性疾患管理モデルへの移行によって推進されています。

市場概要

* 調査期間: 2019年~2030年

* 2025年の市場規模: 10.1億米ドル

* 2030年の市場規模: 66.9億米ドル

* 成長率(2025年~2030年): 18.20% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析:トレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

1. インスリン依存性糖尿病の世界的な罹患率の増加:

糖尿病は世界中で4億2,200万人に影響を与えており、2045年までに6億2,900万人に達すると予測されています。これにより、日々のインスリン管理を容易にする技術への需要が高まっています。人工膵臓プラットフォームは、従来のポンプと比較して目標血糖範囲内時間を12.59%改善し、入院リスクを低減します。保険会社は、高額な初期費用にもかかわらず、これらのシステムを長期的なコスト削減策として分類する傾向があり、高所得市場での普及を促進しています。

2. 持続血糖測定(CGM)センサーの精度と装着性の向上:

Dexcom G7やAbbottのデュアル分析デバイスのような小型で高精度なCGMセンサーは、装着期間を延長し、キャリブレーションの必要性を減らすことで、人工膵臓ソリューションの価値提案を強化しています。2024年のFDAによる市販薬CGMの承認はアクセスを拡大し、Eversense 365のような長期装着センサーは年間を通しての埋め込みサイクルをサポートします。快適性と信頼性の向上は患者の順守を促進し、自動インスリン供給(AID)の性能を直接向上させています。

3. 在宅でのコネクテッド慢性ケアへの移行:

2024年の収益の56.5%を在宅ケアが占めており、患者は遠隔医療モニタリングに支えられた自己管理を受け入れています。COVID-19はリモートケアのワークフローを加速させ、クラウド接続型人工膵臓プラットフォームを慢性疾患プログラムの主流にしました。小児患者は遠隔からの介護者による監視の恩恵を受け、家族のストレスを軽減し、順守を強化することで、小児の間での迅速な採用を促しています。

4. メドテックとデジタルヘルスの融合による統合型人工膵臓エコシステムの実現:

CGMセンサー、インスリンポンプ、AIソフトウェアを連携させるパートナーシップは、運動、睡眠、食事の変動に対応する包括的なエコシステムを構築しています。バージニア大学で開発されたデジタルツインシミュレーションは、広範な臨床試験なしにアルゴリズムパラメータをパーソナライズし、血糖安定性を向上させています。統合されたプラットフォームは、ユーザーエクスペリエンスと臨床医のデータ可視性を向上させ、競争上の差別化を推進しています。

5. 潤沢なベンチャーキャピタルと戦略的資金調達による研究開発と商業規模拡大の促進:

ベンチャーキャピタルからの資金流入と、デバイスメーカーとセンサー専門家間の戦略的提携が、製品パイプラインを加速させ、地理的範囲を拡大しています。

一方で、市場の成長を抑制する要因も存在します。

1. 高い総所有コストと新興国における不均一な保険適用:

取得費用は7,000米ドルを超えることがあり、年間消耗品に数千ドルが追加されるため、償還が限られている地域では手頃な価格が課題となります。支払者の決定は臨床的エビデンスと予算への影響によって異なり、保険加入者と未加入者の間でアクセスに不平等が生じています。中所得国では、公的保険が高度な糖尿病技術をカバーすることは稀であり、多くの患者がいるにもかかわらず人工膵臓の普及を遅らせています。

2. コネクテッドAIDプラットフォームにおけるサイバーセキュリティ、データプライバシー、相互運用性のリスク:

スマートフォンにリンクされたポンプやクラウド分析は攻撃対象領域を拡大し、不正な投与調整に関する懸念を引き起こしています。規制当局は現在、セキュアバイデザインのアーキテクチャを要求しており、承認期間を長期化させています。欧州のGDPR要件はデータ最小化機能を義務付け、デバイス間の非互換性はユーザーの選択肢を制限し、電子医療記録への統合を妨げる可能性があります。

3. 多様な患者コホートにおける長期的な実世界エビデンスの限定性:

保守的な規制アプローチを持つ地域では、長期的な実世界エビデンスの不足が採用を妨げる可能性があります。

セグメント分析

1. デバイスタイプ別:ハイブリッドシステムが優勢、バイオニック膵臓が加速

2024年には、ハイブリッドクローズドループプラットフォームが収益の47.25%を占め、手動でのボーラス投与の裁量を維持しつつ、完全自動化への移行段階として機能しています。これは、臨床医の慣れと従来のポンプに対する漸進的なコストにより、現在の市場の大部分を占めています。完全自動化/バイオニックソリューションは、AI駆動のデュアルホルモンアルゴリズムにより、2030年までに24.8%のCAGRで成長すると予測されており、平均80%の目標血糖範囲内時間を達成し、低血糖リスクを著しく低減します。第2世代のバイオニック膵臓は、ニューラルネットワークベースのパターン認識を活用し、多くのシナリオで炭水化物計算の必要性を排除します。

2. コンポーネント別:ポンプがリード、アルゴリズムが急増

インスリンポンプは2024年のコンポーネント収益の50.5%を占め、すべての展開において基盤であり続けています。Tandem Mobiのような小型のチューブレス形式は目立たず、MedtronicのMiniMed 8シリーズのようなスマートフォン制御モデルは日常のルーチンを効率化します。アルゴリズム/ソフトウェアは、ディープ・リインフォースメント・ラーニングにより高度にパーソナライズされたインスリン滴定が可能になり、目標血糖範囲内時間を中央値で87.45%に向上させるため、26.2%のCAGRで最も速い成長を示しています。CGMセンサーは2番目に大きな価値プールを形成し、1年間の埋め込み型へのアップグレードはサービス負担を軽減します。

3. エンドユーザー別:在宅ケアが優勢、外来センターが加速

2024年には、在宅環境が収益の56.5%を占め、患者の自律性への欲求と遠隔モニタリングへの支援的な償還を反映しています。遠隔医療の統合により、臨床医は遠隔で設定を調整でき、血糖管理を改善しつつクリニック受診を削減します。外来手術センターは、術前プロトコルに自動インスリン供給が組み込まれ、血糖を安定させ合併症を回避するために、2030年までに19.3%のCAGRで利用が拡大するでしょう。病院はトレーニングと複雑な症例の管理に不可欠であり、AI支援の入院患者滴定システムは、平均血糖を76.4%の時間で目標範囲内に保ちます。

4. 患者年齢層別:成人が優勢、小児が加速

成人は2024年の採用の70.75%を占め、これは高い疾患有病率と可処分所得によるものです。バイオニック膵臓の使用により、糖化ヘモグロビンが7.9%から7.3%に改善することが臨床試験で確認されています。小児患者の需要は21.7%のCAGRで増加しており、介護者の夜間の安全性への願望とレジメンの複雑さの軽減から恩恵を受けています。バージニア大学の研究では、2~6歳の子供が毎日2.8時間多く目標範囲内で過ごせることが示されています。

地域分析

1. 北米:

2024年には収益の43.5%を占め、高い1型糖尿病有病率、AIDに対する広範な民間保険適用、活発なベンチャーキャピタルエコシステムを活用しています。FDAによる市販薬CGMの承認は、候補者プールを拡大し、参入障壁を下げました。Beta Bionicsの2025年の2億600万米ドルのIPOは、投資家の確信を示し、米国の商業規模拡大に資金を提供しました。

2. 欧州:

堅牢なユニバーサルヘルスケアと支援的な臨床ガイドラインに支えられ、収益で2位にランクされています。英国の国民保健サービス(NHS)は2024年に人工膵臓の全国展開を開始し、他の公的支払者にとって費用対効果の先例を設定しました。データプライバシー規制は、メーカーに高度なサイバーセキュリティの実装を促し、欧州の患者にコネクテッドエコシステムへの高い信頼を提供する可能性があります。

3. アジア太平洋:

2025年から2030年にかけて19.4%のCAGRで最も急速に成長している地域です。都市化されたライフスタイルが地域の糖尿病罹患率を上昇させ、所得の増加がプレミアムデバイスの採用を後押ししています。中国とインドには大規模な患者プールがあり、段階的な価格設定と現地製造提携が手頃な価格の制約を緩和するのに役立っています。日本の高齢化と有利な償還制度は、高い一人当たりのデバイス密度を推進しています。地域のデジタルヘルスインフラは、スマートフォン中心の人工膵臓展開が国の遠隔医療プラットフォームとシームレスに統合することを可能にし、さらなる拡大を推進しています。

競争環境

市場集中度は中程度であり、確立されたデバイス企業が既存のポンプおよびCGM基盤を活用しています。Medtronic、Tandem Diabetes Care、Insulet、Dexcomがポートフォリオの幅と地理的範囲でリードしています。Abbott-Medtronicのような戦略的提携は、トップティアのセンサーと次世代ポンプを統合し、イノベーションサイクルを短縮しています。

Beta Bionicsは、体重入力のみを必要とするiLetプラットフォームで市場を破壊し、初めてのユーザーにアピールしています。企業は、柔軟なコンポーネントを求めるDIYユーザーを獲得するために相互運用性を重視しています。オープンソースAIDコミュニティ(推定10,000ユーザー)は、商業ベンダーにソフトウェアアップデートと透明性の加速を促しています。

規制当局の承認速度と支払者へのエビデンス提出は、重要な競争上のレバーです。主要企業は、カバレッジ拡大を確保するために大規模な実世界エビデンスに多額の投資を行い、スタートアップ企業はブレークスルーデバイス指定に頼って承認を迅速化しています。継続的なSoftware-as-a-Medical-Device(SaMD)アップデートは、経常収益を生み出し、ユーザーを囲い込み、市場内の競争を激化させています。

主要企業

* Medtronic plc

* Tandem Diabetes Care, Inc.

* Insulet Corporation

* Defymed

* DexCom Inc.

最近の業界動向

* 2025年6月: バージニア大学が、今後の人工膵臓リリース向けにインスリンアルゴリズムをパーソナライズするデジタルツインモデリングを発表しました。

* 2025年4月: MedtronicがAbbott CGMと相互運用可能なMiniMed 780Gポンプの510(k)申請を行い、2026年の米国承認を目指しています。

このレポートは、人工膵臓デバイスシステム(APDS)市場に関する詳細な分析を提供しています。APDSは、グルコースモニターとインスリン注入ポンプを連携させ、グルコース測定値に基づいてポンプが自動的にインスリンを調整する医療機器と定義されており、本調査ではその市場の仮定、定義、および範囲が明確にされています。

市場は、2025年には10.1億米ドルの規模に達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)18.20%で成長すると見込まれています。地域別では、アジア太平洋地域がCAGR 19.4%と最も速い成長を記録すると予測されています。デバイスタイプ別では、完全自動閉ループ/バイオニック膵臓システムがCAGR 24.8%で最も急速にシェアを拡大しています。

市場の成長を牽引する主な要因としては、インスリン依存性糖尿病の世界的な罹患率の増加、持続血糖モニタリング(CGM)センサーの精度と装着性の向上、在宅での慢性疾患ケアへの移行、医療技術とデジタルヘルスの融合による統合型人工膵臓エコシステムの実現、そして研究開発および商業規模拡大を促進するベンチャーキャピタルや戦略的資金調達の活発化が挙げられます。

一方で、市場の成長を阻害する要因も存在します。特に新興国市場では、総所有コストの高さと保険適用範囲の不均一性が主要な障壁となっています。また、コネクテッドAPDSプラットフォームにおけるサイバーセキュリティ、データプライバシー、相互運用性のリスク、多様な患者コホートにおける長期的な実世界エビデンスの不足も課題として挙げられています。

市場の全体像を把握するため、レポートではサプライチェーン分析、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)も実施されています。

レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。デバイスタイプ別(閾値停止デバイスシステム、コントロール・トゥ・レンジ(CTR)システム、コントロール・トゥ・ターゲット(CTT)/ハイブリッド閉ループシステム、完全自動閉ループ/バイオニック膵臓システム)、コンポーネント別(インスリンポンプ、持続血糖モニター、制御アルゴリズム/ソフトウェア、使い捨て注入セットおよびセンサー)、エンドユーザー別(病院・クリニック、在宅医療、外来手術センター)、患者年齢層別(小児、成人)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)。これらのセグメントについて、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、GCC諸国、南アフリカ、ブラジル、アルゼンチンを含む世界17カ国の推定市場規模とトレンドが詳細に提供されています。

競争環境については、市場集中度、市場シェア分析、およびMedtronic PLC、Tandem Diabetes Care Inc.、Insulet Corporation、DexCom Inc.、Abbott Laboratoriesといった主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルレベルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向に関する包括的な分析が含まれています。

さらに、レポートは市場機会と将来の展望、特に未開拓領域(ホワイトスペース)と満たされていないニーズの評価についても言及しており、市場の全体像と今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動血糖コントロールを必要とするインスリン依存性糖尿病の世界的な発生率の増加

- 4.2.2 持続血糖モニタリングセンサーの精度と装着性の進歩

- 4.2.3 在宅・コネクテッド慢性期医療への移行がウェアラブルAIDデバイスの採用を促進

- 4.2.4 医療技術とデジタルヘルスケアの融合による統合型人工膵臓エコシステムの実現

- 4.2.5 堅調なVCおよび戦略的資金調達が研究開発と商業的規模拡大を促進

- 4.3 市場の阻害要因

- 4.3.1 新興経済国における高い総所有コストと不十分な保険適用

- 4.3.2 コネクテッドAIDプラットフォームにおけるサイバーセキュリティ、データプライバシー、相互運用性のリスク

- 4.3.3 多様な患者コホートにおける長期的な実世界エビデンスの限定性

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 閾値停止デバイスシステム

- 5.1.2 範囲内制御(CTR)システム

- 5.1.3 目標値制御/ハイブリッドクローズドループシステム

- 5.1.4 完全自動クローズドループ/バイオニック膵臓

- 5.2 コンポーネント別

- 5.2.1 インスリンポンプ

- 5.2.2 持続血糖モニター

- 5.2.3 制御アルゴリズム/ソフトウェア

- 5.2.4 使い捨て輸液セット&センサー

- 5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 在宅医療環境

- 5.3.3 外来手術センター

- 5.4 患者年齢層別

- 5.4.1 小児(18歳未満)

- 5.4.2 成人(18歳以上)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Medtronic PLC

- 6.3.2 Tandem Diabetes Care Inc.

- 6.3.3 Insulet Corporation

- 6.3.4 DexCom Inc.

- 6.3.5 Beta Bionics Inc.

- 6.3.6 Abbott Laboratories

- 6.3.7 Bigfoot Biomedical Inc.

- 6.3.8 Johnson & Johnson (Animasレガシー)

- 6.3.9 Roche Diabetes Care

- 6.3.10 Ypsomed AG

- 6.3.11 Admetsys Corp.

- 6.3.12 Pancreum Inc.

- 6.3.13 Defymed

- 6.3.14 Eli Lilly & Company

- 6.3.15 MicroTech Medical Co. Ltd.

- 6.3.16 SOOIL Development

- 6.3.17 DreaMed Diabetes

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工膵臓デバイスシステムは、糖尿病、特に1型糖尿病を抱える方々の血糖管理を自動化し、健康な膵臓が果たすインスリン分泌機能を模倣することを目指す、画期的な医療技術でございます。このシステムは、持続血糖測定器(CGM)、インスリンポンプ、そしてこれらを統合する高度な制御アルゴリズムの三つの主要コンポーネントから構成されており、リアルタイムで血糖値を監視し、必要に応じて適切な量のインスリンを自動的に供給することで、血糖値を目標範囲内に維持することを目指します。これにより、低血糖や高血糖のリスクを低減し、患者様の生活の質を大幅に向上させることが期待されております。

このシステムの主な種類としては、現在主流となっている「ハイブリッド型クローズドループシステム」が挙げられます。これは、基礎インスリンの投与量を自動で調整する一方で、食事時の追加インスリン(ボーラス)は患者様自身が入力する必要があるタイプです。メドトロニック社の670G/770G/780G、タンデム社のt:slim X2 with Control-IQ、インスレット社のOmnipod 5などがこのカテゴリーに属し、市場で広く利用されております。さらに進化した「アドバンスト・ハイブリッド型」では、より洗練された予測アルゴリズムが導入され、運動や食事に対するシステムの応答性が向上しております。究極の目標とされるのは、食事や運動に関する患者様の入力が一切不要となる「フルクローズドループシステム」ですが、これはまだ研究開発段階にあり、実用化にはさらなる技術的進歩が求められております。また、インスリンだけでなく、血糖値が下がりすぎた際に血糖を上げるホルモンであるグルカゴンも投与する「バイホルモン型システム」も研究されており、より厳格な血糖管理と低血糖リスクのさらなる低減を目指しておりますが、システムの複雑性から実用化はまだ先と見られております。

人工膵臓デバイスシステムの主な用途は、1型糖尿病患者様の血糖管理でございます。このシステムを導入することで、患者様は頻繁な自己血糖測定やインスリン量の手動調整から解放され、精神的・身体的負担が大幅に軽減されます。具体的な効果としては、HbA1c値の改善、低血糖および高血糖状態にある時間の短縮、夜間の低血糖リスクの低減による睡眠の質の向上などが報告されております。これにより、糖尿病合併症のリスクを低減し、長期的な健康維持に貢献いたします。また、一部の重症2型糖尿病患者様や、集中治療室での血糖管理、周術期の血糖コントロールなど、より厳密な血糖管理が求められる医療現場での応用も期待されております。患者様が日常生活においてより自由で活動的な生活を送れるようになることは、このシステムの最も重要な価値の一つでございます。

このシステムを支える関連技術は多岐にわたります。まず、血糖値をリアルタイムで測定する「持続血糖測定器(CGM)」は、システムの「目」として不可欠です。センサーの精度向上、装着期間の延長、指先穿刺による校正不要化などが進んでおります。次に、インスリンを精密に投与する「インスリンポンプ」は、システムの「手足」として機能します。チューブ型とパッチ型があり、小型化、軽量化、そして投与の正確性が追求されております。そして、CGMからのデータに基づいてインスリンポンプを制御する「制御アルゴリズム」は、システムの「脳」であり、最も重要な要素です。PID制御、モデル予測制御(MPC)、ファジー論理、適応型アルゴリズムなど、様々な手法が開発されており、近年では機械学習や人工知能(AI)の導入により、患者様個々のパターンを学習し、よりパーソナライズされた制御が可能になりつつあります。さらに、Bluetoothなどの無線通信技術によるデバイス間の連携、クラウドプラットフォームを介したデータ管理、スマートフォンアプリによるモニタリングや医療従事者とのデータ共有も重要な要素であり、サイバーセキュリティの確保も喫緊の課題でございます。また、システムがより迅速に血糖変動に対応できるよう、超速効型インスリン製剤の開発も進められております。

市場背景としましては、世界的に糖尿病患者数が増加の一途を辿っており、特に1型糖尿病患者様やインスリン療法を必要とする2型糖尿病患者様にとって、より効果的で負担の少ない血糖管理ソリューションへのニーズが高まっております。高齢化社会の進展も、自己管理の負担を軽減するデバイスへの需要を後押ししております。技術革新は目覚ましく、センサーの小型化・高精度化、アルゴリズムの進化がシステムの性能を飛躍的に向上させております。米国FDAや日本のPMDAといった規制当局による承認プロセスは、製品の市場導入において極めて重要であり、各国の医療保険制度における償還状況も普及に大きく影響いたします。メドトロニック、タンデム、インスレット、デクスコム、アボットといった主要企業が市場を牽引する一方で、新たな技術を持つスタートアップ企業も参入し、競争が激化しております。しかしながら、システムの高コスト、患者様や医療従事者への十分なトレーニングの必要性、デバイスへの信頼性やサイバーセキュリティに関する懸念、異なるメーカー間の相互運用性の課題などが、普及における障壁となっております。

将来展望としましては、まず「フルクローズドループシステム」の実現が最大の目標でございます。これにより、患者様は血糖管理から完全に解放され、より自由な生活を送れるようになります。また、インスリンとグルカゴンだけでなく、アミリンなどの他のホルモンも組み合わせた「マルチホルモン型システム」の開発も進められており、より生理的な血糖コントロールを目指します。制御アルゴリズムは、AIや機械学習の進化により、患者様の食事、運動、ストレス、睡眠パターンなどをより詳細に学習し、予測精度と適応能力をさらに高めることが期待されております。非侵襲的な血糖測定技術の開発も進められており、指先穿刺や皮下センサーの装着に伴う不快感をなくすことで、より広範な患者様への普及が可能となるでしょう。さらに、現在よりもはるかに速く作用するインスリン製剤の開発は、食後の血糖上昇への迅速な対応を可能にし、システムの性能を向上させます。異なるメーカーのCGM、ポンプ、アルゴリズムが自由に組み合わせて使える「相互運用性」の確立も、患者様の選択肢を広げ、利便性を高める上で重要です。将来的には、フィットネスデータや食事記録などのライフスタイルデータとの統合により、より包括的でパーソナライズされた血糖管理が実現する可能性もございます。これらの技術革新を通じて、人工膵臓デバイスシステムは、より多くの糖尿病患者様にとってアクセスしやすく、手頃な価格で利用できるものとなり、糖尿病合併症の予防と患者様の生活の質の向上に大きく貢献していくことが期待されております。