砲弾薬莢市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

砲弾薬莢市場レポートは、材料タイプ(金属製薬莢および非金属製薬莢)、弾薬口径(25mm~155mm、155mm、および155mm超)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砲弾薬莢市場の概要

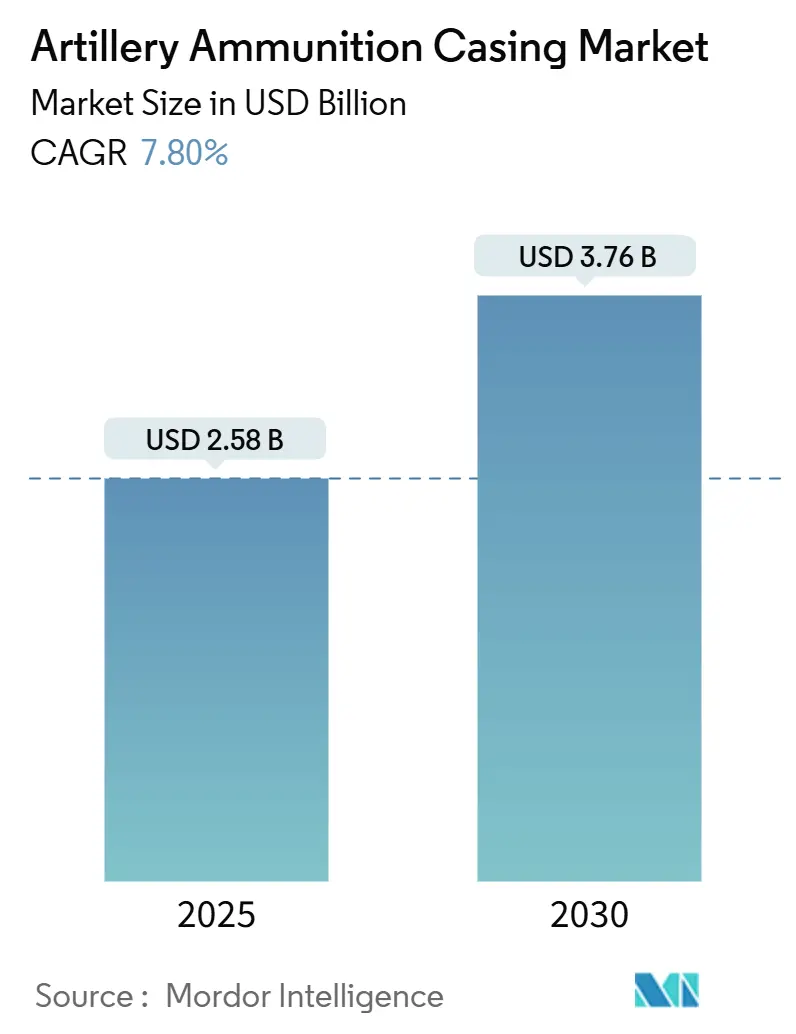

砲弾薬莢市場は、2025年には25.8億米ドルと推定され、2030年までに37.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.80%で推移すると見込まれています。

市場の概要と主要な推進要因

現代の軍事作戦は、弾薬の入手可能性と信頼性に大きく依存しており、特に砲弾は効果的な攻撃および防御戦略の実行において不可欠な役割を果たしています。この市場は、技術の進歩、精密誘導砲弾の生産増加、およびモジュール式弾薬設計への転換によって着実に成長しています。

155mm口径セグメントは、現代戦における長距離・高性能爆薬弾への需要の高まりにより、市場拡大の主要な触媒となっています。また、複合材および可燃性薬莢への移行は、砲兵システムの運用効率向上を目指す顕著なトレンドです。最近の弾薬の進歩により、より広範な戦場での脅威に対応できるようになっています。例えば、米国企業True Velocityは、真鍮製よりも優れた性能を持つポリマー複合材ケース「TVCM(True Velocity Composite-Case Munition)」を開発しました。これは、真鍮製や鋼鉄製よりも30%軽量でありながら、より高い、より一貫した初速を実現しています。

一方で、サプライチェーンの混乱や原材料不足が市場成長の妨げとなっています。しかし、モジュール式およびスマート弾薬薬莢の採用増加は、市場に新たな機会をもたらしています。

市場セグメンテーション

本レポートでは、市場を以下のセグメントに分類して分析しています。

* 材料タイプ別: 金属製薬莢、非金属製薬莢

* 弾薬口径別: 25mm~155mm、155mm、155mm超

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ

主要な市場トレンドと洞察

1. 155mmセグメントが予測期間中に市場を牽引

155mm口径の砲弾薬莢市場は、進行中の紛争による需要の高まりを背景に、世界の防衛近代化において極めて重要な役割を担っています。特にヨーロッパ、韓国、北米での急速な生産拡大と国際協力が市場の状況を再構築しています。真鍮が依然として主流であるものの、耐久性向上とコスト削減を目指し、鋼鉄製やハイブリッド複合材薬莢への移行が進んでいます。スマート弾薬や長射程砲兵システムの採用は、高度な薬莢材料と構造革新を必要としています。

例えば、2023年7月には、BAE Systemsが英国国防省(MoD)と3億5,220万米ドル(最大5億320万米ドルまで拡張可能)の契約を締結し、現代の防衛戦略における155mm砲弾生産の重要性を再確認しました。この投資は、長期的な軍事即応体制を確保するための英国の主権製造と備蓄の回復力へのコミットメントを強調しています。

さらに、General Dynamics Ordnance and Tactical Systemsは、射程70kmを超えるように設計された次世代155mm砲弾ファミリー(XM1113およびXM1128弾を含む)で革新を主導しています。また、軽量で高圧に耐えるソリューションに焦点を当てたハイブリッド金属-ポリマー薬莢の探求は、砲弾設計と材料工学における変革期を示しており、これらの進展が今後数年間の市場成長を推進すると予想されます。

2. ヨーロッパが予測期間中に最も高い成長を示す見込み

国境を越えた紛争、政治的対立、そしてロシアとNATO諸国間の継続的な戦争が激化する中、ロシア、英国、ドイツ、フランスを含むヨーロッパ諸国は、防衛能力の強化に注力しています。防衛費の増加と先進砲兵システムの調達急増により、この地域全体の市場成長が加速しています。

英国では、BAE Systems、Nammo UK、MSI Defense Systemsなどの企業が、特に弾薬薬莢生産において防衛製造の中核を担っています。これらの企業は主に軍事および法執行機関向けに真鍮製および鋼鉄製薬莢を供給しています。英国国防省は常に大量の弾薬を調達しており、国内の薬莢メーカーを支援しています。英国政府が防衛費の増額を公約しているため、訓練、戦闘、備蓄のために安定した薬莢供給が不可欠です。さらに、フランスの弾薬薬莢産業は、軍事および民間市場の両方にとって極めて重要であり、主にフランス軍(FAF)の国内防衛ニーズとNATO防衛イニシアチブへのコミットメントによって推進されています。

加えて、2024年3月には、ロシアの主要な防衛メーカーであるRostecが、ウクライナでの軍事行動の激化を理由に、砲弾薬莢生産が30%増加したと発表しました。新たに設立された生産ラインは、122mmおよび152mm砲弾の高容量生産に特化しており、前線部隊への安定した弾薬供給を保証しています。各国が次世代砲兵システムへの投資を増やし、先進兵器を採用するにつれて、この地域の市場は堅調な成長を遂げています。

競争環境

砲弾薬莢市場は中程度の細分化が進んでおり、多数の企業がかなりの市場シェアを占めています。主要なプレーヤーには、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Nammo AS、Singapore Technologies Engineering Ltd.などが挙げられます。

主要企業は、戦場での最高の性能を確保するため、先進的な砲兵システムとその互換性のある弾薬の生産に多額の投資を行っています。例えば、2024年10月には、Rheinmetall AGが最先端の防御技術に対抗するために調整された次世代120mm KE弾薬を発表しました。また、2023年1月には、MESKO S.A.が優れた射程と精密能力を特徴とする155mm HE-ER(High Explosive-Extended Range)砲弾を発表しました。

最近の業界動向

* 2024年3月: 米陸軍は、155mm砲弾薬莢の生産を増強するため、GD-OTSと15億米ドルの契約を締結しました。この契約には、ペンシルベニア州とアーカンソー州に新しい機械を設置することが含まれており、2025年初頭までに生産量を50%増加させる予定です。

* 2023年7月: Rheinmetall AGは、ウンターリュース(ニーダーザクセン州)での弾薬薬莢生産を強化するため、2億ユーロの投資を発表しました。この動きにより、歩兵兵器や装甲車両に不可欠な中口径弾用の鋼鉄製および真鍮製薬莢の供給が拡大されます。

以上が、砲弾薬莢市場の現状と将来の展望に関する詳細な概要でございます。

本レポートは、砲弾薬莢の世界市場に関する詳細な分析を提供しています。砲弾薬莢は、様々な種類の砲弾用に設計、開発、製造、供給されるものであり、爆薬と発射体を保護し、構造的完全性を維持し、砲システムとの互換性を確保し、安全な発射を可能にする重要な役割を担っています。

主要な調査結果と市場予測

砲弾薬莢市場の規模は、2024年には23.8億米ドルと推定されています。2025年には25.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.80%で成長し、2030年には37.6億米ドルに達すると見込まれています。

地域別では、欧州が2025年に最大の市場シェアを占めるとともに、予測期間中(2025年~2030年)に最も高いCAGRで成長すると推定されています。

主要な市場参加企業としては、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Nammo AS、Singapore Technologies Engineering Ltd.などが挙げられます。

レポートの範囲と調査方法

本レポートは、調査の前提条件、範囲、および研究方法論について詳述しています。市場の動向については、市場概要、市場推進要因、市場抑制要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、業界の魅力度が分析されています。

市場セグメンテーション

市場は、以下の主要な要素に基づいて詳細にセグメント化されています。

1. 材料タイプ別

* 金属製薬莢: 真鍮、鋼、アルミニウム

* 非金属製薬莢: ポリマーベース、複合材料

2. 弾薬口径別

* 25mmから155mm

* 155mm

* 155mm超

3. 地理別

* 北米: 米国、カナダ

* 欧州: 英国、ドイツ、フランス、ロシア、その他欧州

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋

* ラテンアメリカ: ブラジル、メキシコ、その他ラテンアメリカ

* 中東およびアフリカ: アラブ首長国連邦、サウジアラビア、その他中東およびアフリカ

各セグメントおよび主要国における市場規模は、金額(米ドル)で提供されています。

競争環境

競争環境のセクションでは、ベンダーの市場シェアと主要企業のプロファイルが紹介されています。プロファイルされている企業には、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Nammo AS、Hanwha Corporation、SMPP Limited、Denel SOC Ltd.、EMGEPRON、Arsenal JSCo、Yugoimport SDPR J.P.、MESKO S.A.、Indian Ordnance Factories、Singapore Technologies Engineering Ltd.、MSM Group s.r.o.などが含まれます(リストは網羅的ではありません)。

市場機会と将来のトレンド

本レポートは、市場における機会と将来のトレンドについても言及しています。過去の市場規模データは2020年から2024年までをカバーし、市場規模予測は2025年から2030年までを対象としています。

このレポートは、砲弾薬莢市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 材料タイプ

- 5.1.1 金属製ケーシング

- 5.1.1.1 真鍮

- 5.1.1.2 鋼

- 5.1.1.3 アルミニウム

- 5.1.2 非金属製ケーシング

- 5.1.2.1 ポリマーベース

- 5.1.2.2 複合材料

- 5.2 弾薬口径

- 5.2.1 25mm~155mm

- 5.2.2 155mm

- 5.2.3 155mm以上

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ジェネラル・ダイナミクス・コーポレーション

- 6.2.2 ラインメタルAG

- 6.2.3 BAEシステムズplc

- 6.2.4 ナンモAS

- 6.2.5 ハンファ・コーポレーション

- 6.2.6 SMPPリミテッド

- 6.2.7 デネルSOCリミテッド

- 6.2.8 エンゲプロン

- 6.2.9 アーセナルJSCo

- 6.2.10 ユーゴインポートSDPR J.P.

- 6.2.11 メスコS.A.

- 6.2.12 インド兵器工場

- 6.2.13 シンガポール・テクノロジーズ・エンジニアリング・リミテッド

- 6.2.14 MSMグループs.r.o.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

砲弾薬莢(ほうだんやっきょう)とは、火砲(大砲)から砲弾を発射する際に使用される、推進薬(装薬)を収めるための容器を指します。これは、小火器の弾薬に用いられる薬莢よりも一般的に大型であり、その役割は単に推進薬を保持するだけでなく、発射時の高圧ガスを砲身後部で確実に密閉し、ガス漏れを防ぐことにあります。この密閉機能は、砲弾の安定した飛翔性能と、砲の安全な運用に不可欠です。

材質としては、真鍮(銅と亜鉛の合金)が最も一般的ですが、コスト削減や資源節約の観点から鋼鉄製のものも存在します。また、軽量化を目的としたアルミニウム合金製や複合材料製の研究も進められています。砲弾薬莢は、砲弾と一体化している「固定薬莢」と、砲弾とは別々に装填される「分離薬莢」の二つの主要な形態に大別されます。

砲弾薬莢は、その構造と装填方式によって主に以下の種類に分類されます。

1. 固定薬莢(Fixed Cartridge Case)

砲弾、推進薬、そして雷管が一体となって構成されている弾薬です。この方式の最大の利点は、装填が迅速に行える点にあります。そのため、速射性が求められる機関砲や、戦車砲、一部の中口径砲などに広く採用されています。一体型であるため、取り扱いが容易で、弾薬の信頼性も高いとされています。しかし、推進薬の量を調整して射程を変えるといった柔軟性には欠けます。

2. 分離薬莢(Separate Loading Cartridge Case)

砲弾と薬莢(推進薬が充填されている)が別々に装填される方式です。主に大口径の榴弾砲や艦砲、迫撃砲などで用いられます。この方式の利点は、推進薬の量を調整することで、砲弾の射程や弾道を細かく制御できる点にあります。例えば、近距離射撃では推進薬の一部を取り除き、遠距離射撃では最大量の推進薬を使用するといった運用が可能です。また、使用済みの薬莢は回収・再利用されることが多く、資源の有効活用にも繋がります。ただし、装填には固定薬莢よりも時間がかかり、自動装填装置の複雑さも増す傾向にあります。

3. 半固定薬莢(Semi-fixed Cartridge Case)

砲弾と薬莢は一体となっていますが、薬莢内の推進薬が調整可能(例えば、推進薬の小袋を取り除けるなど)な方式です。固定薬莢の迅速な装填性と、分離薬莢の射程調整能力を併せ持つ中間的なタイプと言えます。一部の榴弾砲などで採用されています。

これらの分類は、火砲の運用目的や特性に応じて選択され、それぞれが異なる戦術的・運用上のメリットを持っています。

砲弾薬莢は、主に軍事分野における火砲システムで不可欠な構成要素として使用されています。

1. 火砲による射撃

陸上自衛隊の榴弾砲や戦車砲、海上自衛隊の艦載砲など、あらゆる種類の火砲において、砲弾を発射するための推進薬を保持し、発射ガスを密閉する役割を担っています。これにより、対地攻撃、対艦攻撃、対空防御といった多様な任務遂行が可能となります。また、実弾射撃訓練や演習においても大量の砲弾薬莢が消費されます。

2. 歴史的・現代的運用

第一次世界大戦や第二次世界大戦といった過去の大規模な紛争から、現代の地域紛争に至るまで、火砲は常に戦場の主役の一つであり続けており、それに伴い砲弾薬莢も継続的に使用されてきました。現代においても、その基本的な役割は変わらず、各国の軍隊で運用される主要な火砲システムにおいて不可欠な存在です。

3. 素材としての再利用

発射後に回収された使用済み砲弾薬莢は、貴重な金属資源としてリサイクルされます。特に真鍮製の薬莢は、その素材価値が高く、回収・精錬されて新たな製品の原材料として再利用されることが一般的です。これは、資源の有効活用と環境負荷の低減に貢献しています。

砲弾薬莢の性能と信頼性を支えるためには、多岐にわたる技術が不可欠です。

1. 素材技術

* 真鍮: 銅と亜鉛の合金であり、優れた加工性、耐食性、強度、そして適度な弾性を持つため、最も広く使用されています。発射時の高圧に耐え、かつ砲身からの抜き取りが容易であるという特性が重要です。

* 鋼鉄: コスト削減や真鍮の戦略的備蓄の観点から、鋼鉄製薬莢も開発・使用されています。真鍮に比べて加工が難しい場合もありますが、表面処理や熱処理によって必要な特性を付与します。

* アルミニウム合金・複合材料: 軽量化を目的として研究が進められています。特に兵士の携行弾薬の重量軽減や、車両の積載量増加に貢献する可能性がありますが、高圧への耐性や製造コストが課題となることがあります。

2. 製造技術

深絞り加工、鍛造、切削加工といった金属加工技術が駆使されます。特に、薬莢の寸法精度は、発射時のガス密閉性や砲への装填・排莢の確実性に直結するため、非常に高い精度が求められます。熱処理や表面処理によって、素材の強度や耐食性を向上させる技術も重要です。

3. 推進薬技術

薬莢内に充填される推進薬は、主に無煙火薬(ニトロセルロースやニトログリセリンを主成分とする)が用いられます。推進薬の燃焼速度、ガス発生量、安定性を精密に制御する技術は、砲弾の初速と射程を決定し、安全な発射を保証するために不可欠です。分離薬莢では、推進薬を小分けにしたモジュラー装薬が用いられることもあり、これにより射程調整の柔軟性が高まります。

4. 雷管技術

推進薬に点火するための装置であり、電気雷管や撃針式雷管などがあります。確実な点火性能と、安全な取り扱いが求められます。近年では、環境負荷低減のため、鉛などの有害物質を使用しない雷管の開発も進められています。

5. 自動装填装置

戦車や艦砲など、速射性や乗員の負担軽減が求められる火砲システムでは、砲弾と薬莢(または固定弾)を自動で装填する装置が開発・導入されています。これにより、装填速度が向上し、戦闘効率が高まります。

砲弾薬莢の市場は、世界の防衛産業と密接に結びついており、その動向は国際情勢や各国の防衛政策に大きく左右されます。

1. 軍事産業の中核

砲弾薬莢は、火砲システムを運用する上で不可欠な消耗品であり、主要な防衛産業企業がその製造を担っています。市場規模は、各国の防衛予算、特に弾薬調達費に直接的に影響されます。

2. サプライチェーンの複雑性

原材料(銅、亜鉛、鉄鋼など)の供給から、薬莢の製造、推進薬の充填、雷管の組み込み、そして最終的な弾薬としての組み立てに至るまで、複数の専門企業が関与する複雑なサプライチェーンが形成されています。

3. 国際情勢の影響

地域紛争の激化や地政学的緊張の高まりは、弾薬需要の増加に直結し、砲弾薬莢の生産量にも影響を与えます。逆に、軍縮や平和維持活動の進展は、需要を減少させる可能性があります。

4. 技術革新とコスト競争

防衛産業においては、常に高性能化、軽量化、そして低コスト化が求められています。新しい素材技術や製造技術の導入は、製品の競争力を高める要因となります。また、環境規制への対応(例:鉛フリー雷管)も、市場における重要な要素となっています。

5. リサイクル市場の重要性

使用済み薬莢の回収とリサイクルは、資源の有効活用だけでなく、環境保護の観点からも重要視されています。特に真鍮は高価な金属であるため、リサイクル市場は経済的にも意味を持ちます。

砲弾薬莢の将来は、技術革新、環境意識の高まり、そして戦術の変化によって形作られていくでしょう。

1. 軽量化と高性能化の追求

兵士の携行負担軽減や、車両・航空機の積載量増加のため、より軽量な薬莢素材(複合材料、高強度アルミニウム合金など)の研究開発が加速すると考えられます。また、より高圧に耐え、強力な推進薬を使用できる薬莢の開発も進み、砲弾の射程や威力の向上に貢献するでしょう。

2. 環境負荷低減への対応

製造工程における環境配慮、有害物質(鉛など)を使用しない雷管や推進薬の開発は、今後も重要なテーマであり続けます。リサイクル技術のさらなる高度化も、持続可能な防衛産業の実現に向けて不可欠です。

3. スマート化とデジタル化

薬莢にセンサーを組み込み、発射履歴や状態を管理する「スマート弾薬」の概念が、将来的に砲弾薬莢にも適用される可能性があります。これにより、弾薬の信頼性向上や、在庫管理の効率化が期待されます。製造プロセスのデジタル化も、品質向上とコスト削減に寄与するでしょう。

4. 薬莢レス弾薬の進化とモジュラー装薬の普及

小火器分野では一部実用化されている薬莢レス弾薬ですが、大口径砲への適用は技術的課題が多く、現状では限定的です。しかし、将来的な素材科学や燃焼技術の進歩によっては、薬莢の概念自体を大きく変える可能性も秘めています。

一方で、特に榴弾砲などでは、推進薬を小分けにしたモジュラー装薬(チャージバッグ方式)が普及しており、これにより金属製薬莢の需要が一部代替される傾向にあります。この方式は、運搬の容易さや射程調整の柔軟性といったメリットがあり、今後もその適用範囲が拡大する可能性があります。

しかし、薬莢が持つガス密閉性、熱伝導性、装填の確実性といった基本的なメリットは依然として大きく、全ての火砲システムから薬莢がなくなることは当面考えにくいでしょう。むしろ、既存の薬莢技術の改良と、新しい技術との融合が進むと予想されます。