砲弾市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

砲弾市場レポートは、砲弾の種類(榴弾、煙幕弾および照明弾など)、誘導方式(無誘導、GPS誘導など)、推進薬/装薬の種類(従来型装薬、モジュラー装薬システムなど)、プラットフォームの種類(牽引式榴弾砲、自走榴弾砲など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砲弾市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、砲弾市場の現状と将来予測について詳細に分析したものです。砲弾市場は、砲弾の種類(高性能爆薬弾、煙幕弾、照明弾など)、誘導メカニズム(無誘導、GPS誘導など)、推進薬/装薬の種類(従来型装薬、モジュラー式砲弾装薬システムなど)、プラットフォームの種類(牽引式榴弾砲、自走榴弾砲など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年~2031年

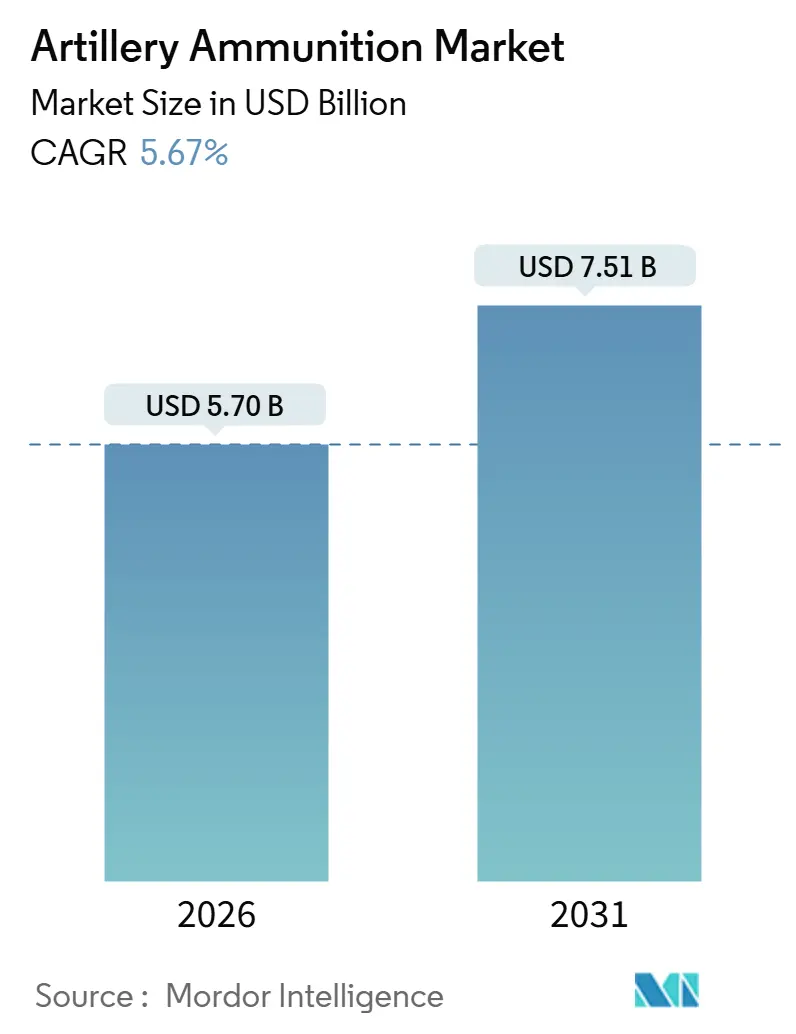

* 市場規模(2026年): 57.0億米ドル

* 市場規模(2031年): 75.1億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)5.67%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Rheinmetall AG、General Dynamics Corporation、BAE Systems plc、Elbit Systems Ltd.、Nammo ASなど(順不同)

Mordor Intelligenceの分析によると、砲弾市場規模は2026年に57.0億米ドルに達し、予測期間中にCAGR 5.67%で拡大し、2031年には75.1億米ドルに達すると予測されています。ウクライナでの消費率の増加に加え、NATOおよびインド太平洋地域の主要国における複数年にわたる再軍備プログラムが、プラットフォームのアップグレードから持続的な砲弾生産へと調達の焦点を移しています。

ラインメタル社とドイツ連邦軍との101億米ドルの枠組み合意や、米陸軍が2025年末までに月間10万発の155mm砲弾を生産する計画など、サプライヤーにとっての視認性が高まり、推進薬、信管、機械加工における新規投資が促進されています。精密誘導プログラムは、70キロメートルを超える目標を攻撃する砲弾への需要を再形成しており、モジュラー式砲弾装薬システム(MACS)に関するNATOの標準化は、物流のフットプリントを削減し、砲身の安全マージンを向上させています。

各国政府が国防生産法を発動して国内製造を推進しているため、競争は激化しています。これにより、既存企業は現地でのノウハウのライセンス供与を余儀なくされ、新規参入企業は同盟の入札資格を得るために不感弾薬(IM)に準拠した配合を確保する必要があります。ニトロセルロースと銅の原材料価格の変動、および高度な信管に対する輸出管理の摩擦は、依然として利益圧迫要因ですが、これまでのところ受注の勢いを鈍化させていません。

主要なレポートのポイント

* 砲弾の種類別: 2025年には高性能爆薬弾(HE弾)が砲弾市場シェアの51.74%を占め、精密誘導弾は2031年までにCAGR 5.58%で成長すると予測されています。

* 誘導メカニズム別: 2025年には無誘導弾が砲弾市場規模の59.05%を占め、GPS誘導弾は2026年から2031年の間にCAGR 6.41%を記録すると予測されています。

* 推進薬/装薬の種類別: 2025年には従来型装薬が収益シェアの52.18%を占めましたが、MACS互換の推進薬セットは2031年までにCAGR 5.68%で拡大すると予想されています。

* プラットフォームの種類別: 2025年には自走榴弾砲が需要の49.79%を占めましたが、ロケット砲弾は予測期間中にCAGR 5.74%で成長すると予想されています。

* 地域別: 2025年には北米が収益シェアの37.61%を占め、アジア太平洋地域は2031年までにCAGR 5.17%の成長見通しで最も急速に成長する地域です。

世界の砲弾市場のトレンドと洞察(推進要因)

1. 大国間競争の激化と高頻度な弾薬消費:

ロシアの月間25万発の砲弾生産能力(2024年半ばまで)と、NATOが2025年3月までにウクライナに200万発の155mm砲弾を供給するという公約は、歴史的な備蓄不足を露呈させ、現在の調達優先順位を決定づけています。米国だけでも、スクラントンとレイクシティの施設拡張に30億米ドルを計上し、月間生産量を2023年初頭の2万8000発から2025年末までに10万発に増やすことを目標としています。EUのASAP基金(1億1700万米ドル)のようなEUの手段は、加盟国での新規生産ラインを共同で資金提供しており、台湾と韓国は地域紛争に備えて予算を増額しています。長期的な複数年契約は、平時の消費パターンでは商業的に実現不可能だった資本集約的な推進薬および信管への投資を保証しています。これにより、砲弾市場は少なくとも1つの完全な計画サイクルにわたって前例のない需要の確実性から恩恵を受け、現在の5年間の生産能力増強トレンドを支えています。

2. 長距離精密射撃プログラムの急増:

2024年に再ブランド化された米国のExtended Range Cannon Artillery(ERCA)は、XM1113ロケット補助弾とXM1155-SC精密弾を統合し、70キロメートルに到達する能力を持ち、2027年に初期運用能力(IOC)が予定されています。BAEシステムズは半自動レーザーシーカーを搭載したExcalibur Sを出荷し、レオナルド社のVulcanoファミリーはNATOの資格取得後、国内で2億3500万米ドルの受注を確保しました。ジェネラル・アトミックス社は、10万米ドル未満の費用で150キロメートルに到達するラムジェット補助弾を実証し、戦術ミサイルの目標あたりのコスト優位性を侵食しています。これらのプログラムは、弾薬あたりの効果比率を削減し、金属加工から誘導サブシステムへと価値をシフトさせ、GPS妨害に対するハイブリッド誘導の研究開発を刺激しています。信管とシーカーの生産を内製できるサプライヤーは、より高い利益率を確保し、輸出管理への露出を低く抑えることができます。

3. 155mm物流チェーンとモジュラー式装薬システムの近代化:

NATOによるM231/M232 MACSの採用は、弾薬のSKUを合理化し、推進薬の取り扱いリスクを低減します。米陸軍は2023年に2億1800万米ドルの拡張契約を締結しました。ドイツは2024年6月に20万発のMACS互換砲弾を追加し、PzH 2000の物流を調和させ、ポーランドはK9PLおよびKrab艦隊全体で推進薬の種類を40%削減しました。不感弾薬(IM)への準拠は、弾倉の火災保険料をさらに引き下げ、より密度の高い貯蔵を可能にし、限られたバンカーを持つ国にとって重要です。合理化されたチェーンは、連合軍の相互運用性を向上させ、2030年までにプラグアンドプレイの弾薬互換性というNATOの広範な目標を支えています。

4. アジア太平洋および東欧における防衛予算の増加:

アジア太平洋地域の軍事支出は2024年に6830億米ドルに増加し、東欧は前年比17%の予算急増を記録し、1990年以降の地域増加を上回りました。インドは2025会計年度に砲兵プログラムに74億米ドルを割り当て、韓国はK9 Thunder弾薬に26億米ドルを承認し、ポーランドは2024年にGDPの4.2%でNATO加盟国中トップとなり、6億6500万米ドルの国内工場設立につながりました。これらの予算は、単年度の歳出を超えて脅威評価によって推進される構造的なものです。その結果、砲弾市場は次の10年まで続く長期的な需要を確保しています。

抑制要因の影響分析

1. 信管およびベースブリードアセンブリに対する厳格なITAR/ワッセナー協定管理:

カテゴリーIの管理は、ライセンスサイクルを最大18ヶ月延長し、米国製GPS信管を組み込んだトルコおよび韓国の輸出を遅らせています。ロケッツァン社はITAR部品を回避するためにHE-ERFB弾を再設計し、射程を犠牲にしました。一方、バーラト・エレクトロニクス社はプネーに8500万米ドルを投資して砲兵信管を現地化し、NATO準拠試験を2027年まで延長しています。輸出管理の摩擦はサプライチェーンを分断し、二級生産者が低性能だがライセンスフリーの代替品を投入するインセンティブを与え、プレミアムサプライヤーの単位価値の上昇を制限しています。

2. ニトロセルロースと銅の価格変動による利益圧迫:

ポーランドでの火災により年間8,000メートルトンの生産量が失われた後、ニトロセルロースのスポット価格は2024年1月から2025年3月の間に32%急騰しました。銅は2024年2月に10,200米ドル/メートルトンを超えて取引され、駆動帯のコストを砲弾あたり12米ドル押し上げました。ヘッジを行っていないサプライヤーは200~300ベーシスポイントの利益浸食に見舞われ、契約再交渉や固定価格契約からの早期撤退を促しました。ニトロセルロースのグローバル生産能力18万メートルトンは、2028年の砲兵需要予測を少なくとも4万トン下回っており、新規生産施設がない限り、価格圧力が持続することを示唆しています。

3. トリプルベース推進薬混合能力(M31)の慢性的な不足:

米国および欧州に焦点を当てた、中期的(2~4年)な影響を持つ抑制要因です。

4. 老朽化したECM弾倉の火災安全保険料:

北米および欧州に焦点を当てた、短期的(2年以内)な影響を持つ抑制要因です。

セグメント分析

1. 砲弾の種類別:精密誘導への転換の中での高性能爆薬弾の優位性

高性能爆薬弾(HE弾)は、制圧、地域拒否、迅速対応任務に不可欠であるため、2025年には砲弾市場シェアの51.74%を占めました。精密誘導弾は依然として少数派ですが、教義の転換が初回効果と弾薬節約を重視しているため、CAGR 5.58%で成長すると予測されています。米陸軍が2024年から2026年の間に3万6000発のエクスカリバー弾を12億米ドルで購入したことは、複数の無誘導弾を1つの目標に置き換えるGPS誘導オプションへの予算の転換を示しています。煙幕弾、照明弾、演習弾は引き続き複合兵器訓練サイクルを支援していますが、クラスター弾に関する条約の下でDPICMの販売は減少しています。ベースブリード弾とロケット補助弾は、インドなどのアジア太平洋地域のユーザーを惹きつけており、インドは2027年に48キロメートルのベースブリード弾の量産を承認しました。

精密誘導弾(PGM)は、内蔵センサーの価値が高いため、メーカーの利益率を拡大しますが、ITARへの露出とサプライチェーンの複雑さも増大させます。アフリカやラテンアメリカの予算制約のある軍隊は、引き続き高性能爆薬の大量注文を優先しており、スマート弾薬の組み立てと並行して従来の生産ラインが稼働することを保証しています。この二重速度のダイナミクスにより、砲弾市場は価格帯と技術の両方で多様化し、総需要の変動を低減しています。

2. 誘導メカニズム別:GPS誘導システムの普及

無誘導弾は、艦隊との互換性と1発あたり1,200米ドル未満の単価を反映して、2025年の収益の59.05%を占めました。GPS誘導弾は、レイセオン社のアリゾナ工場拡張とXM1155-SCの採用を背景に、2031年までにCAGR 6.41%で成長すると予想されています。レーザー誘導弾は移動目標への攻撃を可能にしますが、見通し線(LOS)照明が必要であり、電磁環境が厳しい状況での使用を複雑にしています。ハイブリッドGPS-INSソリューションは妨害を軽減し、エルビット社と欧州NATO加盟国とのSIGMA契約によって実証されています。ウクライナでの電子戦は冗長性の必要性を浮き彫りにしており、サプライヤーはコスト増にもかかわらずマルチモード誘導を採用するよう促されています。

無誘導弾は、特に精密さがほとんど利点をもたらさない軟目標に対して、飽和射撃や制圧射撃でその関連性を維持しています。しかし、STANAG 4425などの相互運用性規則は、価値重視の購入者でさえ、少なくとも部分的にGPS対応の在庫へと移行させており、継続的な大量購入にもかかわらず、無誘導弾のシェアが時間とともに着実に減少することを確実にしています。

3. 推進薬/装薬の種類別:MACSがサプライチェーンを再構築

従来型装薬は2025年の消費量の52.18%を占めていましたが、MACSはCAGR 5.68%で新規生産の優位性を獲得し、同盟在庫全体で増分を標準化すると予測されています。不感弾薬(IM)特性は事故を60%削減し、パレット化された物流は前線での輸送要件を30%削減します。延長装薬は、インドが130mm M46の射程を38キロメートルに延長したことで実証されているように、従来の砲の橋渡しとなります。EUのREACH法などの環境規制は、この転換を加速させ、従来型装薬の生産者が量産保証なしでは吸収が困難な再配合コストを課しています。

MACSエコシステムは、ガスチェックパッド、点火薬袋、包装などのアフターマーケット収益も押し上げ、モジュラーコンポーネントをスケールアップできるサプライヤーに付加価値を生み出しています。NATO以外の国々、特にアフリカやラテンアメリカでは、初期費用が低いため、引き続き袋詰め装薬を使用しています。しかし、欧州からの二次プラットフォームの輸入により、これらの市場にもMACS互換性が徐々に導入されるでしょう。

4. プラットフォームの種類別:ロケット砲弾の勢いが加速

自走榴弾砲は、対砲兵環境における機動性の利点により、2025年の需要の49.79%のシェアを維持しました。しかし、ロッキード・マーティン社の11億米ドルのGMLRS契約が示すように、ロケット砲弾は2031年までにCAGR 5.74%で成長すると予測されています。韓国のK239 Chunmooの輸出は、2028年までに5億米ドルを超える派生弾薬需要を組み込むと予想されています。M777A2のような牽引式システムは空挺部隊のニッチな役割を維持し、迫撃砲や艦砲は近接支援および海上射撃のニッチを切り開き続けています。

ロケット砲弾の砲弾市場規模は、70キロメートル以上の射程を重視する深部射撃教義が採用されている欧州とインド太平洋地域で最も急速に拡大しています。プラットフォームの特殊性は互換性を複雑にします。PzH 2000の52口径砲身に調整された砲弾は、39口径のK9 Thunderでは性能が低下する可能性があり、複数のバリアントの在庫が必要となり、サプライヤーは様々な砲身長にわたるエンジニアリングの深さを維持するよう促されます。

地域分析

1. 北米:

2025年の収益の37.61%を占め、主に米国防総省(DoD)が2025年末までに月間155mm砲弾生産量を10万発に増やすための30億米ドルのイニシアチブによって牽引されています。2024年末までにウクライナへの200万発を超える砲弾の移転は、紛争の即時段階後も高い生産率を維持するための補充注文を生み出しています。グアム、日本、オーストラリアに事前配置された米国内の砲弾市場規模は、太平洋防衛計画が成熟するにつれて成長すると予想されています。カナダの8億5000万カナダドル(6億2183万米ドル)のM777A2購入は、10年間の弾薬供給を組み込んでいますが、メキシコの予算はM101およびM114艦隊を運用可能に保っていますが、静的です。

2. アジア太平洋:

CAGR 5.17%で成長すると予測されており、インドが2027年までに155mm砲弾の生産能力を24万発に倍増させるというコミットメントと、韓国の1兆2000億ウォン(8億3650万米ドル)の弾薬契約ポートフォリオが2030年まで延長されていることに支えられています。日本の16%の予算増加は19式榴弾砲の弾薬に資金を提供し、中国のNorincoは6つの専用ロケット砲工場を運営し、輸出注文に対応しています。これは不透明ではありますが、アフリカとラテンアメリカ全体で競争を激化させています。台湾とオーストラリアの抑止力重視の予算は、長期的な砲弾要求を暗黙のうちに固定し、政治的連合が変化しても地域需要に回復力を加えています。

3. 欧州:

514億4000万米ドルのSAFE融資とラインメタル社のドイツ連邦軍との枠組み合意に支えられ、2028年までに北米に匹敵する生産量を達成する態勢を整えています。ポーランドの提携工場は2027年までに年間15万発の砲弾生産を目指し、ドイツの20万発のMACS注文は地域全体の下請けを刺激し、英国はグラスコッドに3億ポンド(4億489万米ドル)を投資して152mmラインを建設しています。フランス、スウェーデン、ノルウェーはそれぞれ、ウクライナへの再供給に国家資金を投入し、予測可能な複数年間の受注を創出しながら、単一施設への依存リスクを軽減するために生産能力を分散させています。ロシアの生産は大規模に継続されており、NATOの購入者層との重複を制限する狭い輸出クラブをターゲットにしています。

競争環境

世界の生産能力は中程度の集中度を維持しており、Rheinmetall AG、BAE Systems plc、General Dynamics Corporation、Nammo AS、Elbit Systems Ltd.が設置された砲弾生産の大部分を支配しています。しかし、現地化の義務化は新規参入企業や合弁事業を推進しています。ラインメタル社のリトアニア工場とBAEシステムズ社のポーランド合弁事業は、政治的リスクを低減し、ホスト国のコンテンツ規則に合致する分散型製造への転換を示しています。ナムモ社はノルウェー政府の支援を活用して不感弾薬推進薬の生産を拡大しています。一方、エルビット・システムズ社は、2024年の2億7000万米ドルのロケット砲契約に示されているように、誘導電子機器の垂直統合を通じてシェアを獲得しています。特許活動は2023年から2025年の間に34%増加し、ノースロップ・グラマン社が精密アルゴリズムで、ラインメタル社が配合でリードしており、単なる規模を超えた研究開発の差別化を示しています。

中国国有企業のNorincoからは価格圧力が生じており、アフリカの入札では155mm砲弾が欧米製品を30%下回る価格で提供されていますが、品質とITARで拒否された誘導技術が同盟市場への浸透を依然として制限しています。積層造形スタートアップ企業は、銅製駆動帯やアルミニウム・リチウム製信管ケーシングを追求しており、2027年までに量産が軌道に乗れば10~18%のコスト削減を提供し、少量ニッチサプライヤーの参入障壁を再形成する可能性があります。既存企業はロイヤリティベースのライセンス供与を通じて対応し、国内オフセットが現地組み立てを義務付けている場合でも利益を確保しています。

最近の業界動向

* 2025年8月: MSM Group North Americaは、アイオワ陸軍弾薬工場に将来の砲兵複合施設(FAC)を設計、建設、開設するため、米陸軍から6億3500万米ドルの契約を獲得しました。

* 2024年6月: ST Engineeringは、欧州諸国にNATO標準の155mm弾薬を供給するため、1億米ドルを超える契約を獲得しました。

* 2024年6月: KNDS Franceは、フランス調達庁(DGA)から、KATANA高精度誘導弾薬の開発を支援する契約を獲得しました。今後2年以内に購入可能となる予定のこの155mm弾薬は、数メートル以内のピンポイント精度を保証する最先端の誘導技術を誇ります。

本レポートは、世界の砲弾市場に関する包括的な分析を提供しています。砲弾は、長距離での効果を目的として砲から発射される弾薬であり、通常、着弾時に破片を飛散させ、最大限の損傷を与えるように設計された高性能爆薬を含みます。

市場規模と成長予測:

世界の砲弾市場は、2026年に57.0億米ドルと評価されており、2031年までに75.1億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.67%と見込まれています。

市場のセグメンテーション:

市場は、砲弾の種類、誘導メカニズム、推進/装薬の種類、プラットフォームの種類、および地域に基づいて詳細にセグメント化されています。

* 砲弾の種類別: 高性能爆薬(HE)、煙幕・照明弾、二目的改良型通常弾(DPICM)、ベースブリード/ロケット補助推進弾(RAP)、センサー信管/クラスター弾、精密誘導弾、演習弾/空包などが含まれます。このうち、高性能爆薬(HE)弾が2025年の収益の51.74%を占め、最も高い収益を上げています。

* 誘導メカニズム別: 非誘導、GPS誘導、レーザー誘導、慣性/ハイブリッド誘導に分類されます。特にGPS誘導弾は、長距離精密射撃プログラムや備蓄弾薬の節約の必要性から採用が進んでおり、2031年までのCAGRは6.41%と予測されています。

* 推進/装薬の種類別: 従来の装薬、モジュラー式砲弾装薬システム(MACS)、および長射程・子弾弾薬に分けられます。

* プラットフォームの種類別: 牽引式榴弾砲、自走榴弾砲、迫撃砲(81mm超)、ロケット砲(MRL)、艦砲が対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国・地域が分析対象です。

市場の推進要因:

市場の成長を牽引する主な要因としては、大国間の競争激化と高頻度での弾薬消費、長距離精密射撃プログラムの急増、155mm兵站チェーンとモジュラー式装薬システムの近代化が挙げられます。また、アジア太平洋地域および東欧における防衛予算の増加、NATOによる不感弾薬推進剤の認定による新規サプライヤーの参入、およびバレル摩耗と砲弾コストを削減する積層造形駆動帯(additive-manufactured driving bands)の導入も重要な推進力となっています。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。信管やベースブリードアセンブリに対するITAR/ワッセナー協定の厳格な規制、ニトロセルロースや銅の価格変動による利益率への圧力(長期ヘッジを持たないサプライヤーでは最大300ベーシスポイントの利益率低下)、トリプルベース推進剤混合能力(M31)の慢性的な不足、老朽化したECM弾薬庫の火災安全保険料の高騰などが挙げられます。

地域別分析のハイライト:

アジア太平洋地域は、最も急速に成長している市場です。インド、韓国、日本の防衛予算の持続的な増加に加え、K9 Thunderプログラムからの輸出関連需要が、5.17%のCAGR見通しを牽引しています。

競争環境:

競争環境においては、Rheinmetall AG、BAE Systems plc、General Dynamics Corporation、Nammo AS、Elbit Systems Ltd.といった主要企業が、設置容量の約55%を共同で支配しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細にプロファイルされています。

その他の分析:

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も提供されており、市場の構造とダイナミクスを深く理解することができます。市場は、未開拓の領域や満たされていないニーズの評価を通じて、新たな機会を模索しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大国間競争の激化と高頻度な弾薬消費

- 4.2.2 長距離精密射撃プログラムの急増

- 4.2.3 155mm兵站チェーンとモジュラー装薬システムの近代化

- 4.2.4 アジア太平洋地域および東欧における防衛予算の増加

- 4.2.5 NATOによる不感弾薬推進剤の認定が新たなサプライヤーを解き放つ

- 4.2.6 積層造形された駆動帯が砲身の摩耗と砲弾コストを低減

- 4.3 市場の阻害要因

- 4.3.1 信管およびベースブリードアセンブリに対する厳格なITAR/ワッセナー規制

- 4.3.2 変動するニトロセルロースと銅の価格が利益率を圧迫

- 4.3.3 トリプルベース推進剤混合能力(M31)の慢性的な不足

- 4.3.4 老朽化したECM弾薬庫の火災安全保険料

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 砲弾の種類別

- 5.1.1 榴弾 (HE)

- 5.1.2 煙幕弾および照明弾

- 5.1.3 二目的改良型通常弾薬 (DPICM)

- 5.1.4 ベースブリード/ロケット補助推進弾 (RAP)

- 5.1.5 センサー信管/クラスター弾

- 5.1.6 精密誘導

- 5.1.7 演習弾/空包

- 5.2 誘導機構別

- 5.2.1 無誘導

- 5.2.2 GPS誘導

- 5.2.3 レーザー誘導

- 5.2.4 慣性/ハイブリッド

- 5.3 推進/装薬の種類別

- 5.3.1 従来型装薬

- 5.3.2 モジュラー式砲弾装薬システム (MACS)

- 5.3.3 射程延長弾および子弾

- 5.4 プラットフォームの種類別

- 5.4.1 牽引式榴弾砲

- 5.4.2 自走榴弾砲

- 5.4.3 迫撃砲 (81mm超)

- 5.4.4 ロケット砲 (MRL)

- 5.4.5 艦砲

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rheinmetall AG

- 6.4.2 General Dynamics Corporation

- 6.4.3 BAE Systems plc

- 6.4.4 Nammo AS

- 6.4.5 Elbit Systems Ltd.

- 6.4.6 KNDS N.V.

- 6.4.7 Saab AB

- 6.4.8 Thales Group

- 6.4.9 MESKO S.A.

- 6.4.10 Hanwha Corporation

- 6.4.11 Northrop Grumman Corporation

- 6.4.12 Poongsan Corporation

- 6.4.13 Singapore Technologies Engineering Ltd.

- 6.4.14 JUNGHANS Microtec GmbH

- 6.4.15 Kaman Corporation

- 6.4.16 L3Harris Technologies, Inc.

- 6.4.17 Directorate of Ordnance (Coordination & Services)

- 6.4.18 Leonardo S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

砲弾とは、大砲や火砲といった火器から発射され、目標を破壊、無力化、あるいは特定の効果をもたらすことを目的とした弾薬の一種でございます。その歴史は古く、初期の投石器や原始的な火器から発射された石や金属の塊に始まり、火薬の発明とともに飛躍的な進化を遂げてまいりました。現代の砲弾は、弾体、炸薬(または効果物質)、信管、そして推進薬(通常は薬莢に収められ、砲弾本体とは別に装填されることもございます)といった主要な構成要素から成り立っております。これらは精密な設計と高度な製造技術によって作られ、特定の目的に応じて多様な種類が存在いたします。

砲弾の種類は、その目的や構造によって多岐にわたります。最も一般的なものとしては、爆発によって広範囲に破片を飛散させ、人員や非装甲目標に損害を与える「榴弾(HE弾)」がございます。これに対し、戦車や艦船などの厚い装甲を貫通するために設計された「徹甲弾(AP弾)」や、モンロー効果を利用して金属ジェットを生成し装甲を溶融・貫通させる「成形炸薬弾(HEAT弾)」も重要です。近距離での対人攻撃には、多数の小弾を散布する「散弾」や「キャニスター弾」が用いられます。夜間の視界確保や目標指示には「照明弾」が、煙幕を張って部隊の移動を隠蔽したり、信号を送ったりする目的には「発煙弾」が使用されます。特殊なものとしては、毒ガスや病原体を散布する「化学弾」や「生物弾」、そして極めて限定的ではございますが「核砲弾」も存在しますが、これらは国際法によって厳しく規制され、使用はほとんどされておりません。近年では、GPSやレーザー誘導といった技術を用いて、飛翔中に軌道を修正し、高い精度で目標に命中させる「精密誘導砲弾」の開発と配備が進んでおります。また、多数の子弾を広範囲に散布する「子弾散布弾(クラスター弾)」もございますが、これも民間人への被害リスクから国際的な規制の対象となっております。構造面では、弾頭と薬莢が一体となった「一体型」と、それぞれを別々に装填する「分離型」があり、大口径砲では分離型が一般的でございます。

砲弾の用途は、主に軍事作戦における火力支援や攻撃に集中しております。歩兵部隊への支援射撃、敵陣地や要塞の制圧、敵部隊の進攻阻止、あるいは対砲兵戦における敵砲兵陣地の破壊などが挙げられます。榴弾は広範囲の目標に有効であり、徹甲弾や成形炸薬弾は装甲目標に対して絶大な威力を発揮いたします。照明弾は夜間戦闘における視界確保に不可欠であり、発煙弾は部隊の機動を支援したり、敵の視界を遮ったりする戦術的な役割を担います。精密誘導砲弾は、特定の目標をピンポイントで攻撃できるため、副次的被害を最小限に抑えつつ、効率的な作戦遂行を可能にします。軍事用途以外では、訓練や演習において実弾に近い性能を持つ訓練弾が使用されるほか、ごく稀に雪崩誘発などの災害対策に用いられることもございます。

砲弾の性能を支える関連技術は多岐にわたります。まず、砲弾を高速で発射するための「推進技術」として、無煙火薬や装薬の改良が絶えず行われております。砲弾の飛翔経路を正確に予測し、命中精度を高めるためには「弾道学」が不可欠であり、内部弾道学、外部弾道学、終末弾道学といった分野で研究が進められております。砲弾が目標に到達した際に所望の効果を発揮させるための「信管技術」も極めて重要で、着発信管、遅延信管、近接信管、時限信管、そしてプログラム可能な電子信管など、多様な種類が開発されております。砲弾の強度や貫通力を高めるためには、「材料科学」の進歩が欠かせず、高張力鋼、タングステン合金、劣化ウラン(徹甲弾用)、複合材料などが用いられております。これらの材料を精密に加工し、組み立てるための「製造技術」も高度化しております。近年では、GPSや慣性航法装置(INS)、レーザー誘導といった「誘導技術」が砲弾に組み込まれ、命中精度を飛躍的に向上させております。また、不発弾の発生を抑制し、保管・運搬時の安全性を確保するための「安全性技術」も常に改善が図られております。

砲弾の市場背景は、世界の地政学的状況と密接に連動しております。主要なプレイヤーは、ロッキード・マーティン、BAEシステムズ、ノースロップ・グラマン、レイセオンといった世界的な防衛産業大手であり、各国政府や軍隊が主な顧客でございます。市場の需要は、地域紛争の発生、国際的な緊張の高まり、各国の防衛予算の増減、そして既存兵器の更新需要によって大きく左右されます。特に、通常弾薬は常に一定の需要があり、紛争時にはその需要が急増する傾向にございます。供給面では、原材料価格の変動、製造能力、サプライチェーンの安定性が重要な要素となります。また、国際的な武器取引規制や、特定兵器(クラスター弾、化学兵器など)の使用・製造を禁止する条約が市場に大きな影響を与えております。精密誘導砲弾のような高付加価値製品は、研究開発に多額の投資が必要であり、技術力を持つ限られた企業が市場を牽引しております。

砲弾の将来展望は、技術革新と国際情勢の変化によって大きく形作られると予想されます。最も顕著なトレンドは、「精密化と誘導化」のさらなる進展でございます。GPS/INS誘導やレーザー誘導技術はより普及し、命中精度は一層向上し、副次的被害を最小限に抑えることが可能になるでしょう。これにより、より少ない弾数で効果的な攻撃が可能となり、兵站負担の軽減にも繋がります。次に、「射程の延伸」も重要な課題で、ロケット補助推進弾(RAP)や、将来的にはラムジェット推進弾といった新しい推進技術の導入により、現在の射程を大幅に超える砲弾が登場する可能性がございます。また、「多機能化」も進み、一つの砲弾で複数の効果を発揮するものや、プログラム可能な信管によって、着弾時の効果を状況に応じて変更できる砲弾が開発されるでしょう。環境への配慮から、劣化ウラン弾の代替材料開発や、鉛フリー化、低煙・低フラッシュ火薬の使用といった「環境配慮型砲弾」への移行も進むと考えられます。将来的には、AIやネットワーク技術との連携が強化され、標的情報の共有、射撃管制システムとの統合が進み、より迅速かつ正確な攻撃が可能になるでしょう。究極的には、火薬を使用せず電磁力で発射体を加速する「電磁砲(レールガン)」の実用化が、砲弾の概念そのものを大きく変える可能性を秘めております。これにより、超高速で飛翔する発射体が、従来の砲弾とは比較にならないほどの破壊力と射程を持つようになるかもしれません。無人システムとの連携も進み、無人砲塔や無人車両からの砲弾発射が一般的になる可能性もございます。これらの技術革新は、将来の戦場の様相を大きく変えることとなるでしょう。