ASAフィラメント3Dプリンティング材料 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ASAフィラメント3Dプリンティング材料市場レポートは、直径(標準(1.75mm)、大型(2.85mm、3mm))、用途(プロトタイピング、ツーリング、生産部品、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東アフリカ)によって分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ASAフィラメント3Dプリンティング材料市場の概要

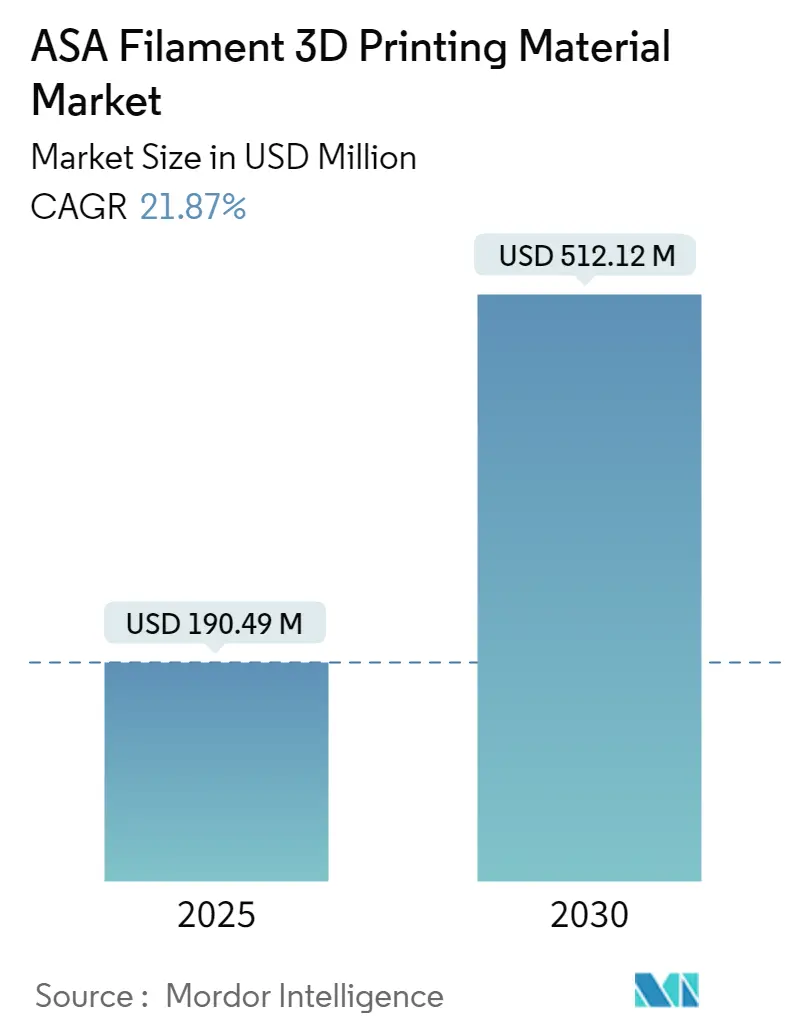

ASAフィラメント3Dプリンティング材料市場は、2025年に1億9,049万米ドルと推定され、2030年には5億1,212万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は21.87%と見込まれています。この市場は、直径(標準1.75mm、大型2.85mm、3mm)、用途(プロトタイピング、ツーリング、生産部品、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場集中度は中程度です。

ASAフィラメントの特性と利点

ASA(アクリロニトリル・スチレン・アクリレート)は、その強度と耐候性で知られる堅牢な熱可塑性フィラメントです。3Dプリンティングフィラメントの主要な選択肢であるABSと多くの特性を共有していますが、ASAには独自の利点があります。ASAは、ABSと同様に、優れた耐熱性、高い耐衝撃性、そして顕著な靭性を誇ります。

市場の成長要因

この市場の成長は、屋外用途における耐久性、耐候性材料への需要の高まりと、カスタマイズされた製造ソリューションの急増によって大きく牽引されています。さらに、市場ではASAフィラメントの性能向上、特にUV耐性と機械的強度を高めるためのイノベーションが活発に行われており、これらの進歩が市場拡大のさらなる道を開くと期待されています。

例えば、自動車産業や航空宇宙産業では、UV光や天候による劣化に対する耐性からASAの採用が増加しています。これらの分野では、過酷な条件下に耐えうる耐久性のある軽量部品が求められており、ASAフィラメントは機能性プロトタイプや最終用途部品に理想的な材料となっています。

もう一つの重要な市場牽引要因は、3Dプリンティングによるカスタマイズ部品の生産能力です。パーソナライズされたアウトドア用品から特殊な産業部品まで、ASAフィラメントは、オーダーメイドの高強度ソリューションを必要とするアプリケーションで注目を集めています。また、溶融堆積モデリング(FDM)の進歩により、ASAフィラメントの制御が向上し、以前の課題が軽減されています。

企業は、優れたUV耐性と印刷適性に焦点を当てた強化されたASA配合で革新を進めています。アジア太平洋地域、特に製造業が盛んな国々では、3Dプリンティングの顕著な拡大が見られます。この成長は、同地域の堅固な産業基盤と、最先端の製造技術への投資増加によって促進されています。

世界的な産業拡大、特に自動車および建設部門における拡大は、ASAフィラメント市場に好影響を与えています。世界各国の政府は、競争力とイノベーションを促進するために、先進製造技術に多額の投資を行っています。研究助成金、補助金、官民パートナーシップを含むこれらの投資は、3Dプリンティング技術の採用を大幅に加速させています。

市場の課題

ASAは明確な利点を提供する一方で、PLAやABSなどの材料と比較して高コストである点が課題となっており、特に価格に敏感なアプリケーションや中小企業にとっては障壁となります。さらに、ASAでの印刷は、反りや接着不良などの問題に直面することがあり、そのスチレン含有量により、潜在的に有害なガスを放出する可能性があります。

主要な市場トレンド

プロトタイピング用途でのASAフィラメント採用の顕著な成長

3Dプリンティング業界の主要企業であるStratasysは、ASAを優れたUV安定性を持つ多用途なプロトタイピング材料として強調しています。ASAの長期間の屋外暴露に対する耐性は、屋外、商業、およびインフラ関連の生産部品に特に理想的です。ASAで製造された部品は、精度と安定性を誇り、顕著な耐久性を示します。

自動車企業は、迅速なプロトタイピングのために3Dプリンティングの採用を増やしており、これにより設計の反復を迅速化し、市場投入までの時間を短縮しています。ASAフィラメントは、熱やUV光などの環境要因に対する耐性で知られており、サイドミラー、バンパー、グリルなどの外装部品のプロトタイピングに好まれています。

さらに、車両のパーソナライゼーションのトレンドの高まりが、ASAフィラメントの需要を強めています。消費者がオーダーメイドの製品を求めるようになるにつれて、メーカーは3Dプリンティングを活用して、ユニークなプロトタイプやカスタマイズされた部品を少量生産しています。

航空宇宙やエレクトロニクスなどの主要セクターでは、精度と品質を損なうことなく製品開発を加速させることを目指し、迅速なプロトタイピングがますます採用されています。3Dプリンティングを活用することで、この方法は迅速かつ効率的なプロトタイプ作成を可能にします。その結果、メーカーは開発の初期段階で設計上の欠陥を特定し修正することができ、性能と全体的な製品機能を向上させることができます。

これにより、予測期間中にはプロトタイピングのための積層造形技術への投資が強化され、対象市場の拡大に有利な環境が育まれると予想されます。例えば、Protolabsによる2024年3月の調査によると、2023年の3Dプリンティングの主要な用途はプロトタイピングでした。

北米が重要な市場シェアを保持

北米地域は、3Dプリンティングおよび積層造形のための比較的強力なローカルエコシステムの存在、3Dプリント部品の利点に関する消費者の高い意識、そして3Dプリンティング産業のバリューチェーンの様々な段階でサービスを提供する複数のベンダーの存在など、様々な要因により、予測期間中もASAフィラメント市場の主要地域であり続けると予想されています。

北米の自動車産業は、ASAフィラメント市場を大きく牽引しています。軽量車両とカスタマイズへの重点が高まる中、自動車メーカーは生産コストと時間を削減するために3Dプリンティング技術への移行を加速させています。さらに、同地域が電気自動車(EV)への注力を強めるにつれて、EVが軽量でエネルギー効率の高い部品を必要とすることから、ASAフィラメントの需要が急増すると予想されています。

例えば、ゼネラルモーターズ(GM)は1980年代後半から3Dプリンティングに注目しており、当初は迅速なプロトタイピングソリューションとして利用していました。同社の最新製品であるキャデラック・セレスティク(Cadillac Celestiq)は、電気ウルトララグジュアリーのフラッグシップモデルであり、100以上の3Dプリント部品を誇っています。これらの部品は、ウィンドウスイッチやグラブハンドルから、コンソール装飾、車両表面下の構造要素まで多岐にわたります。生産量はまだ少ないものの、このような進歩は3Dプリントされた車両外装部品の採用を加速させ、市場の成長を後押しすると期待されています。

米国は世界の航空宇宙分野をリードしており、ボーイング、ロッキード・マーティン、SpaceXなどの業界大手は、3Dプリンティング技術を製造プロセスに統合しています。重要な動きとして、ボーイングは2024年にAH-64アパッチ攻撃ヘリコプター用の完全に3Dプリントされたメインローターシステムをテストする計画です。これと並行して、GE Aerospaceは2024年に、事業に6億5,000万米ドル以上を投入する計画を発表しました。この投資は、3Dプリンティング対応のLEAPエンジンの生産を拡大し、300以上の3Dプリント部品を組み込んだGE9Xエンジンの本格生産を促進することを目的としています。

ASAフィラメントは、高い耐衝撃性と耐熱性を持ち、長期間にわたる機械的ストレスに耐えることができるため、航空宇宙アプリケーションに特に適しています。したがって、北米における航空宇宙産業を支える堅固なローカルエコシステムは、対象市場の成長を後押ししています。

3Dプリンター製造への地域投資も市場をさらに推進しています。2024年には、3DプリンターとASAフィラメントの欧州の主要企業であるPrusa Researchが、米国子会社Printed Solidを通じて北米での製造開始を発表しました。この戦略的な動きは、北米の顧客により効果的に対応することを目的としています。Printed Solidとの協力により、Prusaはデラウェア州ニューアークでフィラメントを生産する予定です。

競争環境

競争環境は、確立された企業、新規参入企業、地域イノベーターの組み合わせによって急速に進化しています。市場は激しい競争が特徴であり、企業は製品イノベーション、材料性能の向上、そしてより大きな市場シェアを獲得するための地域拡大を優先しています。

高性能材料への需要が高まるにつれて、企業は研究開発投資を大幅に増やしています。業界リーダーは、屋外での耐久性と美的魅力を重視するセクター向けに調整されたプレミアムフィラメントの生産に注力しています。主要なフィラメント生産者には、BASF Forward AM、3DXTech、Polymakerなどが挙げられます。

企業は、ASAフィラメント3Dプリンティング分野でニッチを切り開くために、イノベーションと明確な製品提供を重視すべきです。3Dプリンターメーカーとの戦略的提携は、最適化された互換性と豊かな顧客体験につながる可能性があります。特にアジア太平洋地域のような高成長地域をターゲットにすることは重要です。さらに、持続可能な実践を取り入れることは、環境基準を満たすだけでなく、今日の意識の高い消費者にも響きます。競争力のある価格設定と揺るぎない品質のバランスを取ることで、顧客基盤を拡大することができます。

主要プレイヤーには、Fillamentum、FormFutura、Polymaker、3DXTech、Spectrum Filamentsなどが含まれます。

最近の業界動向

2024年7月:オーストラリアのシドニーで、電子廃棄物から3Dプリンティングフィラメントを変換する施設が開設されました。この施設は、ニューサウスウェールズ大学(UNSW)とIT資産管理会社Renew ITとの協力により、持続可能な廃棄物管理に向けた重要な動きを示しています。ニューサウスウェールズ州レーンコーブに位置するこの施設は、UNSWの持続可能材料研究技術センター(SMaRT)が開発した先進的なプラスチックフィラメントMICROfactorie技術を誇っています。この革新的な技術は、電子機器から供給されることが多い硬質プラスチック廃棄物を、3Dプリンティング用の貴重な材料に巧みに変換します。

2024年6月:著名な3DプリンターメーカーであるRaise3Dは、溶融フィラメント製造(FFF)技術を利用した最新シリーズ「Pro3 HS」を発表しました。この発表と同時に、同社は「Hyper Core Filament Line」も導入しました。Pro3 HSシリーズは、高度なモーションコントロールシステムを搭載しており、速度、精度、正確性が向上し、大型複合部品の効率的な製造に理想的です。さらに、このプリンターはASAフィラメントを含む幅広い材料に対応する多用途性を持っています。

このレポートは、「世界のASAフィラメント3Dプリンティング材料市場」に関する包括的な分析を提供しています。

1. はじめに

ASA(アクリロニトリル・スチレン・アクリレート)フィラメントは、3Dプリンティングに用いられる高性能な熱可塑性樹脂です。特に、優れた耐候性、耐紫外線性、耐衝撃性を持ち、ABS(アクリロニトリル・ブタジエン・スチレン)と比較して屋外環境での耐久性が非常に高いという特徴があります。このため、日光や厳しい気象条件にさらされる自動車部品、屋外用ハウジング、プロトタイプなどの用途に理想的な材料とされています。

本調査は、世界中のASAフィラメントを販売するメーカーから生み出される収益を詳細に追跡しています。また、市場の主要なパラメーター、成長を促進する要因、業界で活動する主要メーカーを特定し、予測期間における市場の推定値と成長率を裏付けています。さらに、マクロ経済トレンドが市場全体に与える影響についても深く分析しています。レポートの範囲には、様々な市場セグメントにおける市場規模の測定と予測が含まれており、これらはすべて米ドル(USD)建ての価値で提供されています。

2. 市場規模と予測

ASAフィラメント3Dプリンティング材料市場は、近年着実に成長を続けています。2024年には市場規模が1億4,883万米ドルと推定されました。この市場は、2025年には1億9,049万米ドルに達すると見込まれており、2025年から2030年の予測期間において、年平均成長率(CAGR)21.87%という高い成長率で拡大し、2030年には5億1,212万米ドルに達すると予測されています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までカバーされています。

3. 市場の洞察とダイナミクス

市場の魅力度を評価するため、ポーターのファイブフォース分析が実施されています。これは、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替品の脅威、そして競争の激しさという5つの要因を通じて、業界の競争環境と収益性を分析するものです。

市場の主要な推進要因としては、

* 耐久性のある屋外用途向け3Dプリント製品に対する需要の継続的な増加

* 自動車、建設、家電製品など、様々な産業分野における3Dプリンティング技術の普及と採用の拡大

が挙げられます。これらの要因が市場の成長を強力に後押ししています。

一方、市場の成長を抑制する要因としては、

* ASAフィラメントを用いた3Dプリンティングにおける技術的な限界(例:反りや層の剥離など)

* 他の一般的なフィラメントと比較して、ASA材料自体のコストが高いこと

が指摘されており、これらが市場拡大の課題となっています。

4. 市場セグメンテーション

市場は、製品の特性、用途、地理的範囲に基づいて、以下の主要なセグメントに分類されています。

* 直径別: 標準的な1.75mm径と、より大型のプリンターで使用される2.85mmおよび3mm径の大径フィラメントに分けられます。

* 用途別: プロトタイピング(試作品製作)、ツーリング(工具や治具の製造)、生産部品(最終製品の製造)、その他(教育、アートなど)の主要なアプリケーション分野で分析されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋(最終レポートではアジアとオーストラリア・ニュージーランドを統合)、ラテンアメリカ、中東およびアフリカの主要地域に区分され、それぞれの市場動向が詳細に調査されています。

5. 競争環境

ASAフィラメント3Dプリンティング材料市場には、多数の国内外の企業が参入し、激しい競争を繰り広げています。主要なプレーヤーとしては、Forward AM Technologies GmbH、Prusa Polymers a.s.、Fillamentum、FormFutura、Polymaker、3DXTech、Shenzhen Esun Industrial Co., Ltd、Spectrum Filaments、Kimya (Armor Group)、MatterHackers Inc.、ProtoPlant Inc.、Overture 3D、BigRepなどが挙げられます。特に、Fillamentum、FormFutura、Polymaker、3DXTech、Spectrum Filamentsは、市場における主要な企業として認識されています。

6. 地域別市場動向

地域別の分析では、2025年には北米がASAフィラメント3Dプリンティング材料市場において最大の市場シェアを占めると予測されています。これは、同地域における3Dプリンティング技術の早期導入と産業基盤の強さに起因すると考えられます。一方、アジア太平洋地域は、製造業の成長と3Dプリンティング技術への投資拡大により、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されています。

7. レポートの構成

本レポートは、市場の全体像を把握できるよう、はじめに、調査方法、エグゼクティブサマリー、市場の洞察、市場のダイナミクス、市場セグメンテーション、競争環境、投資分析、市場の将来といった主要な章で構成されており、読者に多角的な視点から市場を理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 マクロ経済トレンドが市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 耐久性のある屋外用途向け3Dプリント製品の需要増加

- 5.1.2 さまざまな分野での3Dプリンティング技術の普及拡大

-

5.2 市場の阻害要因

- 5.2.1 技術的制約と高い材料費

6. 市場セグメンテーション

-

6.1 直径別

- 6.1.1 標準 (1.75mm)

- 6.1.2 大型 (2.85mm, 3mm)

-

6.2 用途別

- 6.2.1 プロトタイピング

- 6.2.2 ツーリング

- 6.2.3 生産部品

- 6.2.4 その他

-

6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 Forward AM Technologies GmbH

- 7.1.2 Prusa Polymers a.s.

- 7.1.3 Fillamentum

- 7.1.4 FormFutura

- 7.1.5 Polymaker

- 7.1.6 3DXTech

- 7.1.7 Shenzhen Esun Industrial Co., Ltd

- 7.1.8 Spectrum Filaments

- 7.1.9 Kimya (Armor Group)

- 7.1.10 MatterHackers Inc.

- 7.1.11 ProtoPlant Inc.

- 7.1.12 Overture 3D

- 7.1.13 BigRep

- *リストは網羅的ではありません

8. 投資分析

9. 市場の未来

*** 本調査レポートに関するお問い合わせ ***

ASAフィラメント3Dプリンティング材料について、その定義から将来展望まで、包括的にご説明いたします。

まず、ASAフィラメントの定義からご説明いたします。ASAとは、アクリロニトリル・スチレン・アクリレートの略称であり、3Dプリンティング材料としては、特にFDM(熱溶解積層法)方式のプリンターで用いられる熱可塑性樹脂です。この材料は、ABS(アクリロニトリル・ブタジエン・スチレン)樹脂と非常に似た機械的特性を持ちながら、最大の特長として優れた耐候性と耐紫外線性(UV耐性)を兼ね備えています。これにより、屋外での使用や直射日光に晒される環境下でも、変色や劣化が起こりにくく、長期間にわたって安定した性能を維持することができます。また、耐熱性や耐薬品性にも優れており、寸法安定性も比較的高いため、機能部品の製造に適しています。ただし、ABSと同様に、プリント時には反り(ワーピング)が発生しやすい傾向があるため、ヒーテッドベッド(加熱式プラットフォーム)やエンクロージャー(密閉型チャンバー)の使用が推奨されます。

次に、ASAフィラメントの種類について見ていきましょう。基本的なASAフィラメントは、その優れた耐候性と機械的強度を活かした汎用的な用途に用いられます。しかし、特定の用途に合わせて特性を強化したバリエーションも存在します。例えば、衝撃強度をさらに高めたタイプや、より高い耐熱性を実現したタイプ、あるいは反りを抑制しプリントしやすさを向上させたタイプなどがあります。また、導電性を持たせたASAや、難燃性を付与したASA、さらにはカーボンファイバーやグラスファイバーなどの繊維を複合化して、剛性や強度を飛躍的に向上させた強化ASAフィラメントも開発されています。これらの特殊なASAフィラメントは、より厳しい環境下での使用や、特定の機能が求められる部品の製造に利用されます。フィラメントの直径は、一般的に1.75mmと2.85mmの二種類が主流であり、プリンターの仕様に合わせて選択されます。

ASAフィラメントの用途は多岐にわたります。その最大の強みである耐候性と耐UV性を活かし、屋外で使用される部品のプロトタイプや最終製品に広く利用されています。具体的には、自動車の外装部品(ミラーハウジング、グリル、センサーカバーなど)の試作や少量生産、屋外設置型の電子機器の筐体、ドローンやラジコンの部品、庭園用具、看板やディスプレイの部品などが挙げられます。また、産業用途では、製造ラインで使用される治具や固定具、機能的なプロトタイプ、さらには海洋環境で使用される部品など、耐久性と環境耐性が求められる場面で重宝されています。消費者向け製品においても、耐久性が求められるハウジングやスポーツ用品の部品など、その適用範囲は拡大しています。

関連技術としては、まず3Dプリンター本体が挙げられます。ASAフィラメントのプリントには、ヒーテッドベッド(通常90~110℃)と、安定した造形環境を保つためのエンクロージャーが必須とされています。これにより、反りの発生を最小限に抑え、層間の密着性を高めることができます。また、ホットエンドは高温に耐えうるオールメタル製が推奨されます。他の材料との比較では、ABSが最も近い特性を持ちますが、ASAは耐候性で優位に立ちます。PETGは比較的プリントしやすいものの、ASAほどの剛性や耐熱性はありません。PC(ポリカーボネート)はさらに高い強度と耐熱性を持ちますが、プリント難易度も高くなります。後処理技術としては、サポート材の除去、研磨、塗装などが一般的です。また、アセトン蒸気による表面平滑化も可能ですが、ASAはABSに比べて溶剤への反応が穏やかなため、専用の溶剤や条件が必要となる場合があります。スライサーソフトウェアの設定では、プリント温度、冷却ファンの速度、リトラクション、インフィル、ブリムやラフトの活用が、成功的なプリントの鍵となります。

市場背景としては、機能的なプロトタイプや最終製品を3Dプリンティングで製造する需要の高まりが挙げられます。特に、自動車産業や航空宇宙産業、家電製品分野において、耐久性と環境安定性に優れた材料へのニーズが増加しています。ASAフィラメントは、これらの要求に応える形で市場での存在感を高めています。FDM方式の3Dプリンターの普及と性能向上も、ASAフィラメントの利用拡大を後押ししています。主要なフィラメントメーカーや3Dプリンターメーカーが、ASAフィラメントのラインナップを拡充しており、品質の向上と価格競争が進んでいます。少量多品種生産やオンデマンド製造のトレンドも、ASAフィラメントの需要を牽引する要因となっています。一方で、基本的なPLAやPETGと比較すると、材料コストがやや高めであることや、特定のプリント環境が必要である点が、普及における課題として挙げられます。

将来展望としては、ASAフィラメントのさらなる進化が期待されます。材料科学の進歩により、より反りにくく、プリントしやすいASAフィラメントの開発が進むでしょう。また、機械的特性や耐熱性をさらに向上させた高性能なASAや、特定の機能(例えば、抗菌性、生体適合性など)を付与した特殊なASAフィラメントの登場も予想されます。3Dプリンター技術の面では、より手頃な価格で高性能なエンクロージャー付きプリンターや、自動でプリント環境を最適化する機能を持つプリンターが普及することで、ASAフィラメントの利用がさらに容易になるでしょう。持続可能性への意識の高まりから、リサイクルされたASAフィラメントや、バイオマス由来のASAフィラメントの開発も重要なテーマとなります。AIや機械学習を活用したプリント設定の最適化や、品質管理の自動化も進み、ASAフィラメントを用いた3Dプリンティングの効率と信頼性が向上すると考えられます。これらの進展により、ASAフィラメントは、より幅広い産業分野で、設計から最終製品製造に至るまで、不可欠な材料としての地位を確立していくことでしょう。