アスベスト市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アスベスト市場レポートは、種類(クリソタイル、アモサイト、クロシドライト、トレモライト、アクチノライト、アンソフィライト)、用途(建築材料、電気絶縁、摩擦材、包装、ガスケット、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アスベスト市場は、タイプ(クリソタイル、アモサイト、クロシドライト、トレモライト、アクチノライト、アンソフィライト)、用途(建材、電気絶縁、摩擦製品、パッキング、ガスケット、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

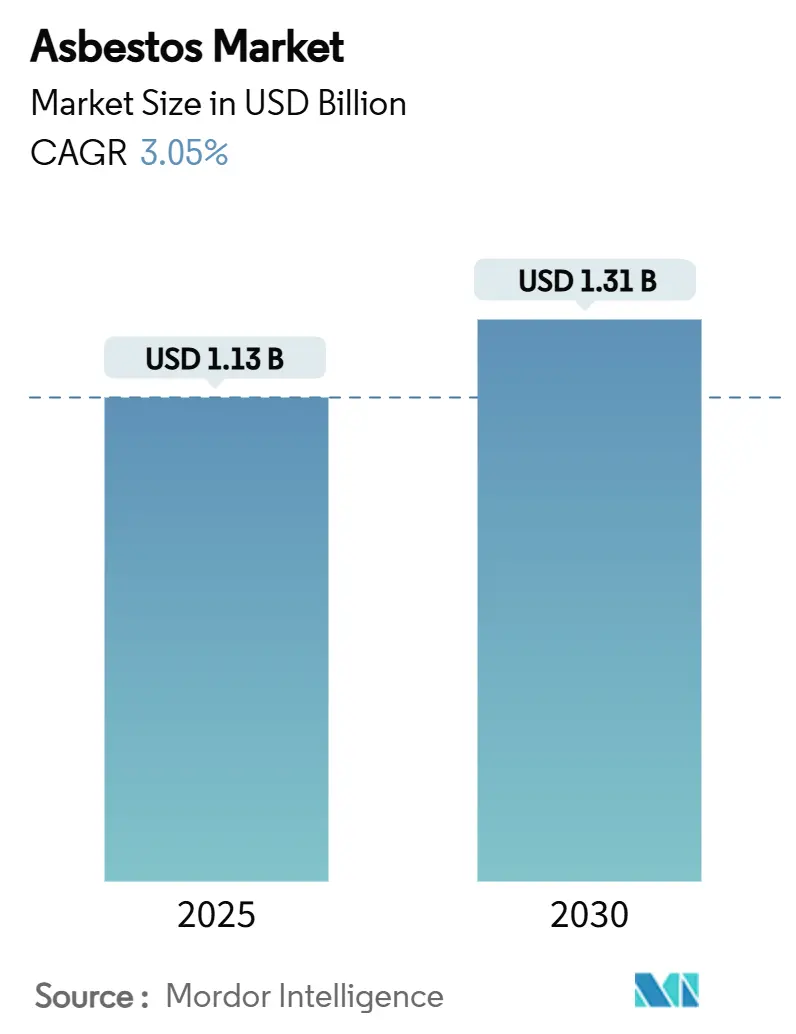

Mordor Intelligenceの分析によると、アスベスト市場規模は2025年に11.3億米ドルと推定され、2030年までに13.1億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)3.05%で成長すると予想されています。セメントシートやパイプにおけるコスト競争力、新興経済国でのインフラブーム、規制執行の弱さが、健康への懸念や全面的な禁止を相殺し、市場を支えています。アジア太平洋地域は低コスト住宅プロジェクトを通じて需要を牽引し、ロシア、カザフスタン、ブラジル、中国が世界の供給を集中させています。規制の抜け穴が貿易の流れを形成し、生産者は規制の緩い地域をターゲットにしています。同時に、訴訟費用やより安全な代替品の急速な商業化が利益率を圧迫し、技術移行を加速させています。

主要な市場データは以下の通りです。調査期間は2019年から2030年、2025年の市場規模は11.3億米ドル、2030年の市場規模は13.1億米ドル、成長率はCAGR 3.05%です。最も急速に成長する市場は中東・アフリカ、最大の市場はアジア太平洋であり、市場集中度は中程度です。

主要なレポートのポイント

タイプ別では、クリソタイルが2024年にアスベスト市場シェアの94.58%を占めましたが、トレモライトは2030年までに3.21%のCAGRで最も高い成長を記録すると予測されています。用途別では、建材が2024年のアスベスト市場規模の68.15%を占め、電気絶縁は2030年までに3.34%のCAGRで成長しています。地域別では、アジア太平洋地域が2024年に収益の71.04%を占め、中東・アフリカ地域は2030年までに3.55%のCAGRで拡大すると予測されています。

市場の推進要因

* アジア太平洋およびアフリカにおける急速なインフラ成長が低コストアスベストセメント需要を維持しています。 インド、中国、ナイジェリア、エチオピアなどの大規模な住宅および交通プログラムは、価格優位性と供給の容易さからアスベストセメントを依然として好んでいます。インドは2019-2020年に主にロシアから36万1,164トンのアスベストを輸入し、手頃な価格の住宅プロジェクトの屋根やパイプに使用しました。WHOはアスベスト関連疾患が世界中で年間12万5,000人の死者を出していると警告していますが、コスト管理を優先する政府は輸入を承認し続けています。

* 既存のアスベスト建材の改修・修理活動が増加しています。 禁止以前に設置された数百万の屋根、水道管、壁板がメンテナンスを必要としており、封じ込めコーティング、除去サービス、交換パネルへの着実な需要を生み出しています。専門業者は高額な初期費用をかけて作業を行っており、米国では2024年にクロルアルカリ工場でのメンテナンス用に110トンのクリソタイルが備蓄から消費されました。これらの改修活動は、アスベスト市場のライフサイクルを延長しています。

* クロルアルカリ隔膜におけるクリソタイルの合成代替品に対するコスト優位性があります。 数十年にわたり、アスベスト隔膜は塩水電解装置で信頼性の高い性能を低動作電圧で提供してきました。欧州委員会は、レガシーセルにおいて技術的に同等の代替品がないことを確認していましたが、De Noraのような膜サプライヤーがエネルギー使用量を削減し、有害廃棄物を削減するポリマーソリューションを商業化することで、そのコスト差は縮小しています。米国EPAは2024年にクリソタイルの段階的廃止規則を発行しましたが、アジア、アフリカ、ラテンアメリカの価格に敏感な事業者は引き続きクリソタイル繊維を購入しています。

* 高成長新興経済国におけるアスベスト禁止の執行が弱い状況です。 インドは1993年に採掘を禁止しましたが、世界最大のアスベスト輸入国であり、約30万人が働く20億米ドル規模の産業が存在します。ナイジェリアは公式のアスベスト関連死亡統計を報告しておらず、政策執行を妨げるデータギャップを反映しています。このような規制の空白は、低価格のシートやパイプが農村建設のデフォルトの選択肢であり続けることを許し、世界的な意見が変化してもアスベスト市場を定着させています。

市場の抑制要因

* 各国での禁止措置が加速しています(例:米国EPAによる2024年クリソタイル段階的廃止)。 米国は2024年3月にクリソタイルの輸入を禁止し、特殊用途については2037年までの段階的移行期限を設定しました。メキシコ議会も2024年1月に全面禁止を進めました。60カ国以上が全面禁止を実施しており、WHOなどの多国間機関は代替推進を続けています。これにより、サプライヤーは市場アクセスを失い、世界の消費量が圧縮されています。

* 生産者および下流利用者に対する訴訟および保険費用が高騰しています。 保険会社は2022年にアスベスト関連の請求で18億米ドルを支払い、これは9%の増加であり、準備金を圧迫し、保険料を引き上げています。世界の企業負債は730億米ドルに達し、バークシャー・ハサウェイ関連会社が2025年初頭に破産申請するなどの再編を促しています。これらの財政的負担は、企業がアスベスト事業から撤退し、代替品の研究を加速させるか、専門のレガシー管理会社にポートフォリオを売却するよう促しています。

* 非アスベスト繊維セメントおよびブレーキ摩擦材の急速な商業化が進んでいます。 代替繊維セメントボードは、一部の東南アジア市場でアスベストパネルよりもわずか0.15米ドル/平方メートル高いだけであり、従来のコスト優位性を侵食しています。EPAが義務付けたクロルアルカリ施設での膜セルへの移行も、隔膜繊維の需要を減少させるでしょう。ガスケットメーカーは、より優れた密閉性と排出量削減を理由に、圧縮非アスベストシートをますます採用しています。結果として、アスベスト市場は主要な用途の柱を失いつつあります。

セグメント分析

* タイプ別:クリソタイルの優位性と規制圧力

クリソタイルは2024年にアスベスト市場シェアの94.58%を占めました。これは、その柔軟な繊維と比較的容易な入手性のためです。ロシアは2025年に世界の鉱山生産量の48%を占め、カザフスタン、ブラジル、中国が続きますが、制裁や物流問題によりロシアの輸出は2020年以降減少しています。トレモライトは、代替品が高価な特殊な冶金および遮熱用途において、2030年までに3.21%のCAGRでアスベスト市場内で最速の成長を示しました。EPAの2024年の禁止措置により、米国市場でのクリソタイルへのアクセスが失われ、アンフィボール系アスベストが禁止されていない地域で残存シェアを継承する可能性が示唆されています。多くの生産者はすでに目的地別に在庫をセグメント化しており、ロシアの鉱山は高品質のクリソタイルをインドと中国に、中級品をアフリカとラテンアメリカに供給しています。アンフィボールの需要は現在、ほぼ完全に研究主導型です。

* 用途別:建材のリーダーシップの危機

建材は2024年の消費量の68.15%を占めました。これは、低所得者向け住宅における手頃な価格のためです。インドだけでも、前会計年度に10万戸以上の農村住宅にアスベストセメント屋根が設置されました。電気絶縁は、熱衝撃耐性と誘電強度を重視する重電変圧器や炉ケーブルの需要を反映し、2030年までに3.34%のCAGRを記録しました。ブレーキパッドなどの摩擦製品は北米と欧州で減少しましたが、車両安全規制が緩いアフリカやアジアの一部では安定しています。代替繊維セメントボードは、一部の東南アジア市場でアスベストパネルとの価格差がわずか0.15米ドル/平方メートルに縮小しており、従来のコスト優位性を侵食しています。ガスケットメーカーは、より優れた密閉性と排出量削減を理由に、非アスベストシートをますます採用しています。

地域分析

* アジア太平洋: 2024年にアスベスト市場収益の71.04%を占め、インドが世界の輸入量の44%を占める最大の輸入国です。この地域では約30万人が100以上の工場で働いており、健康に基づく改革に抵抗する経済的慣性が生まれています。中国は主要な消費国であり生産国であり、公衆衛生予測では2035年までに年間1万5,000人のアスベスト関連疾患による死亡が予測されています。インドネシア、ベトナム、フィリピンも規制が緩く、ロシアやカザフスタンの鉱山から屋根材やパイプラインに繊維が供給されています。

* 北米: 米国が2024年にクリソタイルを禁止した後、構造的変化を経験しました。国内消費は備蓄からの110トンに減少し、クロルアルカリ工場は2037年までに膜への転換を完了する必要があります。かつて主要な生産国であったカナダは、現在採掘されたアスベストのほぼすべてをアジアに輸出していますが、閉鎖への外部圧力がかかっています。メキシコの禁止草案は、地域内の最後の出口を閉鎖し、世界貿易に影響を与える大陸規模のモラトリアムを確立するでしょう。

* 欧州: 1990年代に加盟国全体で禁止措置を実施し、新たなアスベスト使用に対してゼロトレランス政策を維持しています。現在、学校や公共建築物からの断熱材の除去など、レガシーな修復活動が支配的です。欧州委員会は、安全な解体が技術的に複雑な低電圧クロルアルカリセルに対しては狭い例外を認めていますが、これらの例外は縮小しています。これらの経験は、代替繊維セメントボードや膜技術の革新を促進し、輸出企業は現在それらをアジア、アフリカ、ラテンアメリカに販売しています。

* 中東・アフリカ: 2030年までに3.55%のCAGRで最も急速に成長する市場と予測されています。

競合情勢

アスベスト市場は、少数の鉱山会社を中心に中程度に統合されています。主要企業には、ロシアのPJSC Uralasbest(世界のクリソタイル生産量の21%)、カザフスタンのKostanay Minerals JSC(世界の輸出量の26%)、ブラジルのSAMA Mineração de Amianto Ltda.(世界の供給量の15%)などがあります。寧波新岩摩擦材料有限公司(Ningbo Xinyan Friction Materials Co., Ltd.)は、アスベストと非アスベスト製品ラインをバランスさせ、規制リスクをヘッジし、生産量の80-90%を30カ国に輸出することで、下流統合を示しています。競争戦略は、コストリーダーシップと市場への近接性を重視しており、ロシアとカザフスタンの企業は、インドへの輸送ルートが短いため、ブラジル産繊維よりも15-20%低いFOB価格で販売しています。主要企業は、貸し手や顧客を安心させるために、レガシー管理ファンドを立ち上げたり、賠償責任保険を購入したりしています。Velan Inc.は買収提案を受け入れる前にアスベスト負債を解消しており、クリーンなバランスシートがこの分野での企業取引の前提条件であることを示しています。

最近の業界動向

* 2024年3月:米国EPAは、TSCAに基づき、クリソタイルアスベストの輸入、加工、製造、流通、使用を禁止する最終規則を決定しました。これは、クロルアルカリ隔膜の使用、消費者向け摩擦製品、ガスケット、ブレーキブロックなどを対象としています。

* 2022年5月:Visaka Industries Ltdは、ウッタルプラデーシュ州ラエバリ工場のアスベストセメント部門(ACD)の拡張を発表し、年間10万MTPAの生産能力を持つ新しい生産ラインを商業生産のために稼働させました。

アスベスト市場レポートの要約

本レポートは、天然の繊維状ケイ酸塩鉱物であるアスベストの世界市場について、その現状と将来展望を詳細に分析しています。アスベストは、クリソタイル、アモサイト、クロシドライト、トレモライト、アクチノライト、アンソフィライトの6つのタイプに分類される、長く細い繊維状結晶から構成されています。

市場は、タイプ別(クリソタイル、アモサイト、クロシドライト、トレモライト、アクチノライト、アンソフィライト)、用途別(建材、電気絶縁、摩擦製品、包装、ガスケット、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。特に、アジア太平洋地域では中国、インド、日本、韓国、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、ロシアなど、主要な15カ国における市場規模と予測が収益(USD百万)ベースで提供されています。

市場規模と成長予測

アスベスト市場は、2025年に11.3億米ドルに達し、2030年には13.1億米ドルに成長すると予測されています。

市場の促進要因

アスベストの健康リスクが広く認識されているにもかかわらず、需要を支える複数の要因が存在します。主な促進要因としては、アジア太平洋地域およびアフリカにおける急速なインフラ整備が挙げられ、これが低コストのアスベストセメント製品への需要を持続させています。また、既存のアスベスト使用建築物(屋根材、パイプなど)における改修・修理活動の増加も需要を後押ししています。クロルアルカリ隔膜用途においては、クリソタイルが合成代替品に対して費用面で優位性を持つことも重要な要因です。さらに、高成長の新興経済国におけるアスベスト禁止措置の法執行の弱さや、化学・石油加工分野における特殊ガスケットからのニッチな需要も市場を支えています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。各国でのアスベスト禁止措置の加速がその筆頭であり、特に米国環境保護庁(EPA)による2024年のクリソタイル段階的廃止は大きな影響を与えます。生産者および下流利用者に対する訴訟および保険費用の高騰も、市場参加者にとっての負担となっています。また、非アスベスト繊維セメントやブレーキ摩擦材といった代替品の急速な商業化も、アスベスト製品の需要を減少させる要因となっています。

主要な市場動向と統計

* 地域別支配: アジア太平洋地域が世界の需要の71.04%を占め、市場を支配しています。特にインドは主要な輸入国であり、継続的なインフラ拡張がこの地域の需要を牽引しています。

* タイプ別支配: クリソタイルが世界の消費量の94.58%を占めていますが、規制圧力に直面しており、その優位性は今後変化する可能性があります。

* 米国EPA禁止措置の影響: 2024年のクリソタイル禁止措置は、米国市場を主要な供給先から除外し、クロルアルカリ工場に2037年までの転換を強制します。これにより、アスベストの供給はアジア、アフリカ、ラテンアメリカへと再配分されると見込まれています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。BHARAT ASBESTOS & RUBBER CO.、JSC Orenburg Minerals、Kostanay Minerals JSC、Ningbo Xinyan Friction Materials Co., Ltd.、PJSC Uralasbest、SAMA Mineração de Amianto Ltda.、Visaka Industries Ltd.といった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場機会と将来展望

本レポートは、市場における未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。これにより、市場参加者は新たな成長戦略を策定するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACおよびアフリカにおける急速なインフラ成長が低コストアスベストセメントの需要を維持

- 4.2.2 既存のアスベスト建築物(屋根、パイプ)における改修・修理活動の増加

- 4.2.3 クロルアルカリ隔膜における合成代替品に対するクリソタイルのコスト優位性

- 4.2.4 高成長新興経済国におけるアスベスト禁止措置の執行の弱さ

- 4.2.5 化学・石油処理における特殊ガスケットからのニッチな需要

- 4.3 市場の阻害要因

- 4.3.1 国家的な禁止措置の加速(例:EPA 2024年米国クリソタイル段階的廃止)

- 4.3.2 生産者および下流利用者に対する訴訟費用および保険費用の高騰

- 4.3.3 非アスベスト繊維セメントおよびブレーキ摩擦材の急速な商業化

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 クリソタイル

- 5.1.2 アモサイト

- 5.1.3 クロシドライト

- 5.1.4 トレモライト

- 5.1.5 アクチノライト

- 5.1.6 アンソフィライト

- 5.2 用途別

- 5.2.1 建築材料

- 5.2.2 電気絶縁

- 5.2.3 摩擦材

- 5.2.4 包装

- 5.2.5 ガスケット

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BHARAT ASBESTOS & RUBBER CO.

- 6.4.2 JSC Orenburg Minerals

- 6.4.3 Kostanay Minerals JSC

- 6.4.4 Ningbo Xinyan Friction Materials Co., Ltd.

- 6.4.5 PJSC Uralasbest

- 6.4.6 SAMA Mineração de Amianto Ltda.

- 6.4.7 Visaka Industries Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アスベスト、または石綿は、天然に産出する繊維状ケイ酸塩鉱物の総称でございます。その特徴は、耐熱性、耐薬品性、電気絶縁性、引張強度に優れ、かつ安価であったことから、「奇跡の鉱物」と称され、かつては非常に広範な用途で利用されてまいりました。しかしながら、その微細な繊維が空気中に飛散し、これを吸入することで、肺がん、悪性中皮腫、石綿肺といった重篤な健康被害を引き起こすことが判明し、現在では世界的に使用が禁止され、大きな社会問題として認識されております。

アスベストにはいくつかの種類がございますが、大きく分けて蛇紋石系アスベストと角閃石系アスベストに分類されます。蛇紋石系アスベストの代表例はクリソタイル、通称「白石綿」で、繊維が柔軟で加工しやすいため、世界のアスベスト生産量の約95%を占めておりました。一方、角閃石系アスベストには、耐酸性・耐アルカリ性に優れ、特に危険性が高いとされるクロシドライト(青石綿)や、耐熱性・強度に優れたアモサイト(茶石綿)などがございます。その他、アンソフィライト、トレモライト、アクチノライトといった種類も存在します。これらの種類によって繊維の形状や化学組成が異なり、健康リスクの度合いも異なるとされておりますが、いずれも国際がん研究機関(IARC)により発がん性物質として認定され、厳しく規制されております。

その優れた特性から、アスベストは多岐にわたる製品や建材に利用されてまいりました。特に建材分野での使用が顕著で、耐火被覆材や断熱材として吹き付けられたアスベストは、最も危険性が高いとされております。その他にも、スレート、サイディング、天井材、床材、Pタイル、ビニル床シート、石膏ボード、ロックウール吸音板、セメント板、屋根材、外壁材、内装材、配管の保温材、耐火ボードなど、数えきれないほどの建材に含有されておりました。建材以外では、自動車のブレーキライニングやクラッチフェーシングといった摩擦材、ガスケットやパッキンなどのシール材、ボイラーや炉の断熱材、電気絶縁材、紡織品、塗料、接着剤など、工業製品にも幅広く使用されていました。特に日本では、1970年代から1980年代の高度経済成長期における建設ラッシュを背景に、大量のアスベストが輸入・使用された歴史がございます。

アスベスト問題の顕在化に伴い、その対策のための関連技術も大きく発展してまいりました。まず、アスベスト含有の有無を特定するための調査・分析技術が挙げられます。これには、建材のサンプリング、偏光顕微鏡法、X線回折法、走査型電子顕微鏡(SEM)などを用いた精密な分析が含まれます。また、空気中のアスベスト濃度を測定する技術も重要です。次に、アスベストの除去・封じ込め・囲い込み技術がございます。除去作業は、飛散防止剤の散布、負圧除じん装置による作業空間の隔離、HEPAフィルター付き真空掃除機による清掃、作業員の保護具(防じんマスク、保護衣)着用など、厳重な管理下で行われます。封じ込めは、飛散防止剤を塗布して繊維を固定化する技術であり、囲い込みは、アスベスト含有建材を非アスベスト建材で覆い、物理的に隔離する技術です。さらに、アスベスト含有廃棄物の処理技術も不可欠であり、特別管理産業廃棄物としての厳格な分別、梱包、運搬、そして管理型最終処分場での埋め立てや溶融処理などが行われます。アスベストの代替材料としては、ロックウール、グラスウール、セラミックファイバー、PVA(ポリビニルアルコール)繊維、アラミド繊維などが開発され、現在ではこれらが主流となっております。

アスベストの市場背景を振り返りますと、その存在は古代から知られておりましたが、産業革命以降、その優れた特性が注目され、20世紀に入り世界中で大量生産・消費されるようになりました。日本においても、高度経済成長期の建設需要を背景に、建材を中心に大量に使用されました。しかし、1970年代以降、欧米を中心に健康被害が問題視され始め、各国で規制が導入されました。日本でも、1975年の特定化学物質等障害予防規則の改正を皮切りに、段階的に規制が強化され、2004年には原則としてアスベストの製造・輸入・使用が禁止され、2006年には全面禁止となりました。現在では、建築物解体時におけるアスベスト調査の義務化、作業基準の厳格化、罰則の強化など、さらなる規制強化が進められております。新規のアスベスト使用は完全に停止されておりますが、過去に建設された多くの建築物やインフラにアスベストが残存しており、これらが老朽化し、解体・改修時期を迎えることで、アスベスト飛散のリスクが再燃しております。特に、2020年代後半から2040年代にかけて、アスベスト含有建築物の解体ピークが到来すると予測されており、これに伴う除去費用や処理費用の増大が社会的な課題となっております。アスベスト関連の調査、除去、処理を行う専門業者や技術者の需要は、今後も高まることが予想されます。

将来展望としましては、アスベスト問題は、その潜伏期間の長さから、今後数十年間にわたって健康被害が発生し続けると予測されております。過去にアスベストに曝露した人々への健康管理、医療支援、補償制度の継続的な充実が不可欠でございます。また、今後本格化する老朽化した建築物の解体・改修において、アスベストの適正な調査、除去、処理をいかに効率的かつ安全に進めるかが最大の課題となります。AIやロボット技術を活用した調査・除去作業の自動化・効率化、遠隔操作による作業員の安全確保などの技術開発が期待されております。アスベスト含有廃棄物の発生量が増加する中で、安全かつ環境負荷の低い処理方法の確立、最終処分場の確保も重要であり、溶融処理などによる無害化技術の普及も進むでしょう。国際的には、アスベストが依然として一部の国で生産・使用されている現状があり、国際的な連携によるアスベストの全面禁止と、安全な代替材料への転換を促す取り組みも重要でございます。アスベストの危険性や適切な対応方法に関する社会全体の意識をさらに高め、無用な曝露を防ぐための啓発活動も継続的に必要とされます。アスベスト問題は、過去の負の遺産でありながら、現在そして未来にわたる長期的な社会課題として、技術的、制度的、社会的な多角的なアプローチが求められております。