無菌充填機市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

無菌充填機市場レポートは、機械タイプ(バイアル・カートリッジ充填仕上げライン、プレフィルドシリンジ充填機、ブローフィルシールシステムなど)、滅菌技術(アイソレーターベースシステムなど)、充填量範囲(1 ML以下、1~20 MLなど)、エンドユーザー(大手製薬会社など)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

このレポートは、無菌充填機市場の現状と将来の展望について詳細に分析したものです。市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別の分析、地域別の動向、そして競争環境について包括的に概説いたします。

市場概要と成長予測

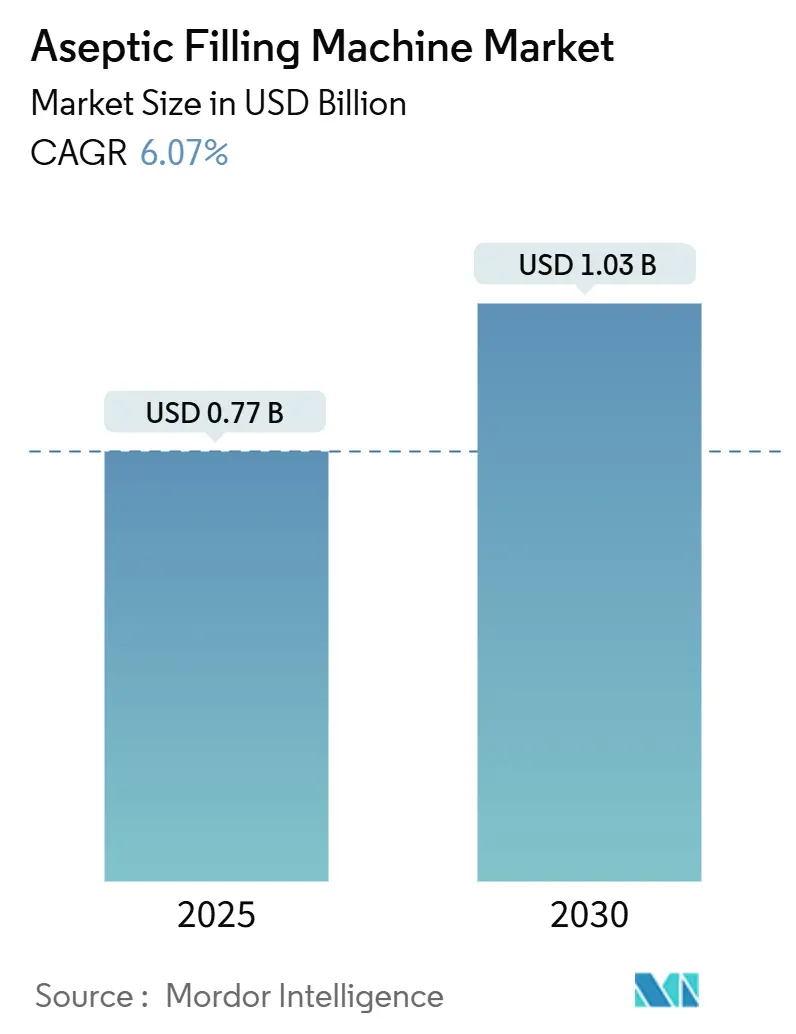

無菌充填機市場は、機械タイプ(バイアル・カートリッジ充填ライン、プレフィルドシリンジ充填機、ブローフィルシールシステムなど)、滅菌技術(アイソレーターベースシステムなど)、充填量範囲(1mL以下、1~20mLなど)、エンドユーザー(大手製薬会社など)、および地域(北米など)によって区分されています。市場規模は2025年に7.7億米ドルに達し、2030年には10.3億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.07%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場の成長要因

無菌充填機市場の成長は、いくつかの主要な要因によって推進されています。

1. バイオ医薬品およびmRNAワクチンパイプラインの拡大: 次世代のバイオ医薬品やmRNAワクチンの開発が活発化しており、これらは閉鎖型ロボット充填機、極低温対応のアイソレーターワークセル、細胞・遺伝子治療向けの超少量バッチ生産システムへの需要を高めています。また、標準化されたすぐに使える容器の採用も加速しています。

2. 腫瘍学分野におけるすぐに投与可能な注射剤への移行: 癌治療において、事前に調剤され滅菌された製剤(プレフィルドシリンジやカートリッジ)が好まれる傾向にあります。これにより、強力な薬剤を安全に扱うためのグローブレスアイソレーターや高解像度インライン検査への投資が促進されています。

3. CDMO(医薬品受託開発製造機関)への充填・仕上げ工程のアウトソーシング増加: 製薬企業は、多額の設備投資を回避し、専門的なスキルを活用するために、CDMOとの提携を増やしています。これに対応して、CDMOは多形式対応のロボットシステムや標準化されたラインアーキテクチャ、共有ユーティリティへのアップグレードを進めています。

4. Annex 1の滅菌規則改訂によるコンプライアンス強化: 2023年のEU Annex 1改訂により、バリア技術が新しい施設で事実上義務化されました。これにより、自動除染サイクル、インライン分析、デジタルシステム統合を備えたアイソレータープラットフォームへの調達が促進されています。

5. ロボットアイソレーターラインによる汚染リスクの低減: 人間の介入をほぼゼロにすることで汚染リスクを大幅に削減できるロボットアイソレーターラインの導入が、先進国を中心に世界的に進んでいます。

6. 個別化医療における柔軟な少量バッチ充填機の必要性: 個別化医療の進展に伴い、北米やEU、そしてアジア太平洋地域で、柔軟な少量バッチ充填機への需要が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額なアイソレーターおよびグレードAクリーンルームの初期投資: 新しいアイソレーターラインは通常1000万~1500万米ドルかかり、大規模な建物の改修も必要です。さらに、年間検証費用やメンテナンス費用も高額であり、多くの初期段階のバイオテクノロジー企業にとっては大きな財政的障壁となります。これはCDMOへのアウトソーシングを促進する一方で、小規模なライセンス保有企業からの直接的な設備購入を抑制しています。

2. 無菌検証および品質保証におけるスキル不足: 多くの製造業者が、自動化および滅菌保証に関する専門知識の不足を報告しています。これにより、プロジェクトのスケジュールが長期化し、希少な人材の給与インフレを引き起こしています。熟練した専門家が不足しているため、技術移転や設備投資の決定が遅れる傾向にあります。

3. 複雑な多形式切り替えによるダウンタイム: 複数の製品を扱う施設では、異なる形式への切り替えが複雑であり、ダウンタイムの増加につながることがあります。

4. コールドチェーン代替技術の登場: 先進市場でコールドチェーンに代わる技術が開発されており、長期的には市場に影響を与える可能性があります。

セグメント分析

市場は様々なセグメントに分けられ、それぞれ異なる成長傾向を示しています。

1. 機械タイプ別:

* プレフィルドシリンジ充填機は、2024年の収益の39.57%を占め、医療分野におけるすぐに注射可能な治療法への移行を反映しています。これにより、投薬エラーが減少し、投与が迅速化されます。SyntegonのMLD Advancedプラットフォームのように、毎分400ユニットの処理能力を持つ高スループットシステムがこの分野を牽引しています。

* ブローフィルシール(BFS)装置は、2030年までに10.38%のCAGRで成長すると予測されています。容器の成形と充填を一体化したワンステッププロセスにより、汚染リスクと1回あたりのコストが低減されるため、高容量のジェネリック医薬品やワクチン、生理食塩水製造において重要な要素となっています。高出力のBFSモジュールは、より小さなクリーンルーム面積で毎時最大33,000個の容器を処理できます。

* バイアルおよびカートリッジ装置は、特に臨床試験供給において、その形式の多様性から堅調な需要を維持しています。凍結乾燥製品向けの凍結乾燥一体型充填機もニッチ市場を形成しています。

2. 滅菌技術別:

* アイソレーターベースシステムは、2024年の支出の46.59%を占めました。これは、規制当局がクリティカルゾーンでのグレードA条件を保証する閉鎖型バリアを好むためです。堅牢な除染サイクルと統合された粒子モニタリングは、Annex 1の厳格な文書化要件を満たします。

* グローブレスロボットアイソレーターは、設置ベースは小さいものの、ゼロタッチ生産を追求する製造業者によって2030年までに10.47%のCAGRで成長しています。CytivaのSA25のようなプラットフォームは、99.5%の品質許容基準を一貫して満たし、オペレーターを煩雑なグローブポート作業から解放します。

3. 充填量範囲別:

* 1~20 mLの範囲は、2024年の無菌充填機市場規模の43.26%を占めています。これは、モノクローナル抗体、インスリン、特殊注射剤の多くがこの範囲に該当するためです。

* 1 mL以下のマイクロフィルは、遺伝子編集ベクターや自己細胞製剤など、患者あたり数十マイクロリットルしか必要としない製品によって9.17%のCAGRで拡大しています。±1%までの正確な分注が不可欠であり、高解像度蠕動ポンプやインライン重量チェックアルゴリズムの採用が機械メーカーに求められています。

4. エンドユーザー別:

* CDMOは、2024年の設備投資の34.72%を占めました。これは、ブランド医薬品メーカーが資産を軽量化しつつ、認定された生産能力への迅速なアクセスを求めるためです。

* ワクチン製造業者は、政府によるパンデミック対策や定期予防接種の推進により、9.75%のCAGRで最も急成長している顧客グループです。インドや中国におけるエンドツーエンドのバイオ医薬品クラスターは、上流のバイオリアクターと組み合わせるための完全な充填・仕上げスイートを発注しており、高品質アイソレーター技術の地理的フットプリントを拡大しています。

地域別分析

無菌充填機市場は、地域によって異なる成長ダイナミクスを示しています。

1. 北米は、2024年の収益の37.33%を占め、最大の市場です。Novo Nordiskの41億米ドルのクレイトン工場建設やEli Lillyの注射剤ラインへの投資といった大規模プロジェクト、FDAによる厳格な監督、熟練したエンジニアへのアクセスが市場を牽引しています。カナダは政府の共同資金提供を活用してバイオ医薬品の拡大を誘致し、メキシコは大陸のサプライチェーンを支える費用競争力のある包装ハブを提供しています。

2. ヨーロッパは、2番目に大きな貢献地域です。Annex 1の規制明確化と、ドイツが充填・仕上げのホットスポットとして浮上していることが市場を支えています。Sanofi、Boehringer Ingelheim、Stevanatoからの投資が地域的な設備需要を促進し、イタリアとスイスは受託製造クラスターとして機能しています。

3. アジア太平洋地域は、8.36%のCAGRで最も急速な成長軌道を描いています。中国のバイオ医薬品刺激策とインドの生産連動型インセンティブが、アイソレーターベースの新規工場建設の波を引き起こしています。現地のCDMOは、多国籍プロジェクトを獲得するために基準を引き上げ、欧米のロボット技術を導入しつつ、競争力のある価格設定を行っています。日本と韓国は品質維持のために精密自動化に投資し、オーストラリアは東南アジア向けのmRNAハブとしての地位を確立しています。

競争環境

無菌充填機業界は中程度の統合度を示しています。Syntegon、IMA、Rommelag、Bausch + Ströbel、Groninger、Optima Pharmaといった市場リーダーは、長年の検証実績と複数のサービスセンターを活用し、設置後の稼働時間を顧客に保証しています。Syntegonは2024年に受注が11%増加し、ターゲットを絞った買収を通じてロボット製品を拡充しており、規模と専門化がいかに競争優位性を高めるかを示しています。Novo HoldingsによるCatalentの110億米ドルでの買収に代表されるプライベートエクイティの活動は、このセクターの成長性に対する外部資本の信頼を示唆しています。

差別化は現在、デジタルツイン、予知保全、および設置期間を短縮するモジュール設計にかかっています。新興の挑戦者は、細胞治療用のマイクロバッチラインや分散型生産カートに焦点を当て、大手企業が最終的に吸収する可能性のある足がかりを築いています。地域的な拡大も続いており、ヨーロッパの既存企業は米国にデモラボを開設し、アジアの企業は国内需要に乗じるために欧米のIPをライセンス供与しています。顧客のロイヤルティは、長期的なライフサイクルサポートが可能なサプライヤーに傾いており、サービス品質が機械的革新に匹敵する競争環境を確立しています。

最近の業界動向

* 2025年5月:Syntegonは、精密バイオ医薬品充填を目的とした先進的な液体処理モジュールを統合したPharmatag 2025ラインを発表しました。

* 2025年4月:Syntegonは、強化されたインライン制御により毎分400ユニットのスループットを達成するMLD Advanced RTUシリンジ充填機を発表しました。

* 2024年5月:Stevanato Groupは、EZ-fillシリンジの生産能力を拡大するため、チステルナ・ディ・ラティーナに新施設を開設しました。

* 2024年3月:Argonaut Manufacturing Servicesは、カリフォルニア州のアイソレーターベースのシリンジおよびカートリッジ生産能力に4500万米ドルを投資しました。

無菌充填機市場は、バイオ医薬品や個別化医療の進展、厳格化する規制、そしてCDMOへのアウトソーシングの増加といった要因に支えられ、今後も堅調な成長が見込まれます。技術革新と地域的な拡大が続く中で、市場の競争はサービス品質とデジタル化の進展によってさらに加速するでしょう。

「グローバル無菌充填機市場レポート」は、無菌充填機の市場動向、成長予測、主要な推進要因と阻害要因、技術動向、地域別分析、および競争環境を詳細に分析したものです。

本レポートによると、無菌充填機市場は2025年に0.77億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)6.07%で成長すると予測されています。

市場の成長を牽引する主な要因としては、生物製剤およびmRNAワクチンのパイプライン拡大、腫瘍治療薬がすぐに投与可能な注射剤へと移行している傾向、受託開発製造機関(CDMO)への充填・仕上げ工程のアウトソーシングの増加が挙げられます。また、Annex 1 (2023) の滅菌に関する改訂によるコンプライアンス要件の厳格化、ロボットアイソレーターラインによる汚染リスクの低減、個別化医療の進展に伴う柔軟な少量バッチ充填機の需要も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、アイソレーターやグレードAクリーンルームへの高額な設備投資(Capex)、無菌バリデーションおよび品質保証(QA)におけるスキル不足、複雑な複数フォーマットの切り替えによるダウンタイムの発生、そしてコールドチェーンに代わる技術(LNPスプレードライなど)の登場が挙げられます。

主要な市場セグメントとトレンドを見ると、機械タイプ別ではプレフィルドシリンジ充填機が2024年の収益の39.57%を占め、すぐに注射可能な生物製剤の需要増がその背景にあります。滅菌/バリア技術別では、グローブレスロボットアイソレーターが直接的な人的接触を排除し汚染リスクを低減するため、年平均成長率10.47%で急速に普及が進んでいます。エンドユーザー別では、医薬品メーカーが大規模な設備投資を避け、専門知識を活用するために充填・仕上げ工程をアウトソーシングする傾向が強いため、CDMOが2024年には市場シェアの34.72%を占める重要な購入者となっています。地域別では、アジア太平洋地域が最も高い成長率を示し、2030年までに年平均成長率8.36%で成長すると予測されています。

競争環境については、市場集中度、市場シェア分析、およびSyntegon Technology、Bausch + Ströbel、IMA Group、Groninger、Optima Pharma、Rommelag (BFS)など主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートではさらに、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品およびmRNAワクチンパイプラインの拡大

- 4.2.2 腫瘍学におけるすぐに投与可能な注射剤への移行

- 4.2.3 充填・最終工程能力のためのCDMOへのアウトソーシングブーム

- 4.2.4 付属書1 (2023年) の無菌性改訂によるコンプライアンスの厳格化

- 4.2.5 ロボットアイソレーターラインによる汚染リスクの低減

- 4.2.6 個別化医療には柔軟な少量バッチ充填機が必要

- 4.3 市場の阻害要因

- 4.3.1 高額なアイソレーター/グレードAクリーンルームの設備投資

- 4.3.2 無菌バリデーションおよびQAにおけるスキル不足

- 4.3.3 複雑なマルチフォーマット切り替えによるダウンタイムの発生

- 4.3.4 コールドチェーン代替技術 (LNPスプレードライ)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

- 5.1 機械タイプ別

- 5.1.1 バイアル・カートリッジ充填仕上げライン

- 5.1.2 プレフィルドシリンジ (PFS) 充填機

- 5.1.3 ブローフィルシール (BFS) システム

- 5.1.4 IVバッグ / 大容量非経口充填機

- 5.1.5 凍結乾燥統合型充填機

- 5.2 滅菌/バリア技術別

- 5.2.1 アイソレーターベースシステム

- 5.2.2 RABS (制限アクセスバリアシステム)

- 5.2.3 グローブレスロボットアイソレーター

- 5.2.4 従来のクリーンルームライン

- 5.3 充填量範囲別

- 5.3.1 1 mL以下のマイクロフィル

- 5.3.2 1 – 20 mL 小容量

- 5.3.3 20 – 100 mL 中容量

- 5.3.4 100 mL超の大容量非経口

- 5.4 エンドユーザー別

- 5.4.1 大手製薬メーカー

- 5.4.2 医薬品開発製造受託機関 (CDMO)

- 5.4.3 ワクチン製造業者

- 5.4.4 バイオテクノロジー & スタートアップ

- 5.4.5 病院/調剤薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Syntegon Technology

- 6.3.2 Bausch + Ströbel

- 6.3.3 IMA Group

- 6.3.4 Groninger

- 6.3.5 Optima Pharma

- 6.3.6 Rommelag (BFS)

- 6.3.7 Danaher Corporation

- 6.3.8 Stevanato Group (SGD)

- 6.3.9 Truking Feiyun

- 6.3.10 SKAN AG

- 6.3.11 Dara Pharma

- 6.3.12 Marchesini Group

- 6.3.13 Coesia (Flexlink-ITS)

- 6.3.14 Tetra Pak (Pharma Filling Solutions)

- 6.3.15 Maquinaria Industria Mecánica (MIM)

- 6.3.16 Steriline

- 6.3.17 Atec Pharmatechnik

- 6.3.18 Tofflon

- 6.3.19 Brevetti Angela

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

無菌充填機とは、食品、飲料、医薬品、化粧品などの製品を、微生物による汚染を防ぎながら容器に充填するための機械装置を指します。その最大の目的は、製品の安全性と品質を確保し、賞味期限や使用期限を延長することにあります。具体的には、加熱殺菌された製品を、事前に殺菌された容器に、清浄な環境下で充填し、密閉する一連のプロセスを自動で行います。これにより、製品は常温での長期保存が可能となり、冷蔵・冷凍といった流通コストの削減や、食品ロスの削減にも大きく貢献しています。特に、牛乳、ジュース、お茶などの飲料や、ヨーグルト、デザートといった乳製品、さらには点滴液や注射剤などの医薬品分野において、その重要性は極めて高いと言えます。

無菌充填機には、その充填方式、殺菌方式、対応する容器の種類によって様々なタイプが存在します。充填方式では、高速・大量生産に適した「ロータリー式」と、多品種少量生産や容器形状の多様性に対応しやすい「リニア式」が主なものです。ロータリー式は、円形のターンテーブル上で容器を連続的に移動させながら充填・密閉を行うため、生産効率が高いのが特徴です。一方、リニア式は、容器を直線的に搬送しながら各工程を進めるため、品種切り替えが比較的容易で、様々なサイズの容器に対応しやすい利点があります。容器の殺菌方式としては、過酸化水素水(H2O2)を用いた殺菌が紙容器やプラスチック容器で広く採用されています。その他、紫外線(UV)殺菌、蒸気殺菌、電子線殺菌などがあり、容器の材質や製品の特性に応じて最適な方法が選択されます。対応する容器の種類も多岐にわたり、紙容器(ブリック型、ゲーブルトップ型)、PETボトル、ガラス瓶、パウチ、カップなど、それぞれの容器に特化した充填機が開発されています。

無菌充填機の用途は非常に広範にわたります。食品産業では、牛乳、豆乳、ジュース、お茶、コーヒー、スポーツドリンクといった飲料全般、ヨーグルトやプリンなどの乳製品、さらにはスープ、ソース、ドレッシング、ベビーフード、介護食など、多種多様な製品の充填に利用されています。これらの製品は、無菌充填によって常温での流通が可能となり、消費者の利便性向上に寄与しています。医薬品産業においては、点滴液、注射剤、シロップ剤など、微生物汚染が許されない製品の製造に不可欠な技術です。特に、バイオ医薬品の増加に伴い、その需要は一層高まっています。また、一部の敏感肌用化粧品や高機能化粧品など、衛生管理が重視される化粧品分野でも採用が進んでいます。これらの分野では、製品の品質と安全性を確保するために、極めて高いレベルの無菌性が求められます。

無菌充填機の運用には、様々な関連技術が不可欠です。製品の殺菌には、充填前に瞬間的に高温で殺菌する「UHT殺菌(超高温殺菌)」が一般的に用いられ、無菌充填とセットで機能します。充填機自体の衛生管理には、装置を分解せずに内部を洗浄・殺菌する「CIP(定置洗浄)」や「SIP(定置殺菌)」が導入されており、これにより作業効率と安全性が向上します。充填環境の無菌性を維持するためには、「HEPAフィルター」を用いたクリーンエア供給システムが不可欠です。近年では、容器の供給、キャップの装着、箱詰めといった周辺工程に「ロボット技術」が導入され、自動化・省人化が進んでいます。さらに、「IoT(モノのインターネット)」や「AI(人工知能)」を活用し、稼働状況のリアルタイム監視、予知保全、品質管理の最適化を図る動きも活発です。内容物を酸素や光から保護する「バリア性容器」の開発も、無菌充填製品の品質保持に貢献しています。

無菌充填機市場の背景には、いくつかの重要な要因があります。第一に、消費者の食品安全意識の高まりです。安全で安心な食品への要求は年々強まっており、微生物汚染のリスクを最小限に抑える無菌充填技術は、その期待に応えるものです。第二に、食品ロス削減への貢献です。賞味期限の延長は、廃棄される食品の量を減らし、持続可能な社会の実現に寄与します。第三に、常温流通製品の需要拡大です。冷蔵・冷凍インフラが未整備な新興国市場において、常温で長期保存できる製品は大きな需要があり、グローバル市場での成長を牽引しています。第四に、生産現場における人手不足と自動化の推進です。無菌充填機は高度な自動化により、生産性の向上と人件費の削減に貢献します。また、近年のパンデミックを経験し、衛生管理の重要性が再認識されたことも、無菌充填技術への関心を高める要因となっています。

将来の展望として、無菌充填機はさらなる高機能化と環境配慮が求められるでしょう。生産効率の向上を目指した「高速化」や、多品種少量生産に柔軟に対応できる「切り替え時間の短縮」が引き続き重要な課題となります。また、SDGs(持続可能な開発目標)への意識の高まりから、「省エネルギー化」や「殺菌剤使用量の削減」、水・電力消費の抑制といった「環境負荷低減」への取り組みが加速します。リサイクル可能な容器や、バイオプラスチック、植物由来素材といった「新素材容器への対応」も重要な開発テーマです。デジタル技術の進化に伴い、IoTやAIを活用した「スマートファクトリー化」が進み、予知保全、遠隔監視、生産プロセスの最適化がより高度に行われるようになるでしょう。医薬品分野では、バイオ医薬品や再生医療製品など、無菌性が極めて重要な製品の増加に伴い、より厳格な無菌環境と高精度な充填が可能な機械への需要が高まると予想されます。グローバル市場での競争も激化する中で、各メーカーは技術革新とコスト競争力の両面で優位性を確立していくことが求められます。