無菌包装市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

無菌包装市場レポートは、製品(カートン、ボトル、缶、バッグ・パウチ、その他)、材料構成(紙・板紙、プラスチック、ガラス、金属、複合ラミネート)、用途(飲料、食品、医薬品、パーソナルケア・化粧品)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

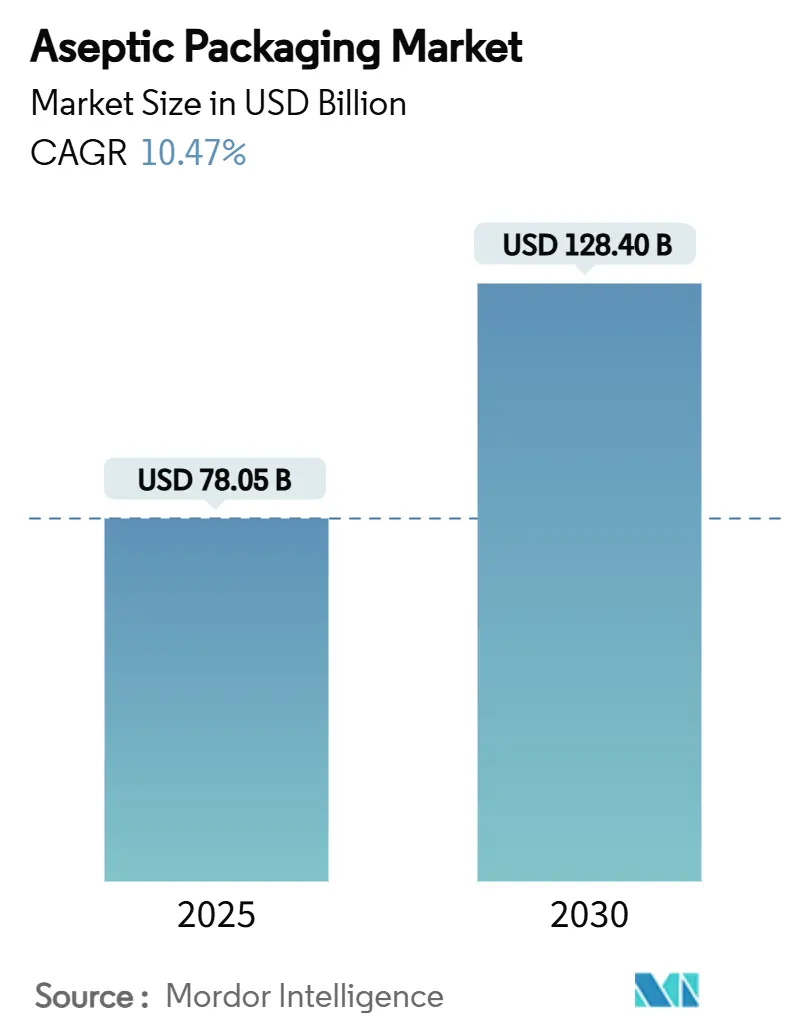

無菌包装市場は、2025年には780.5億米ドルと評価され、2030年までに1284.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.47%で拡大すると見込まれています。この市場は、常温保存可能な食品や飲料への需要の高まり、食品安全規制の厳格化、コールドチェーンコスト削減の必要性、そして医薬品分野でのバイオ医薬品製造や個別化医療の進展によって牽引されています。また、アルミニウムフリーの高バリアカートンやPFASフリーコーティングといった素材科学のブレークスルーが、持続可能性要件への対応を支援しています。

主要な市場動向と洞察

市場を牽引する要因:

* RTD機能性飲料の急速な成長(CAGRへの影響:2.1%): 微量栄養素、プロバイオティクス、植物性成分を常温で最大12ヶ月間保持できる無菌ソリューションへの需要が高まっています。米国、中国、タイでは、スポーツ栄養飲料や植物性プロテイン製品に対応するため、高速無菌充填ラインが導入されています。

* アジア新興国における常温乳製品流通の拡大(CAGRへの影響:1.8%): インド、ベトナム、インドネシアでは、冷蔵インフラが不十分な地域でのコスト削減のため、無菌の常温保存可能な乳製品の導入が進んでいます。これにより、冷蔵インフラへの依存を減らし、より広範な地域への製品供給が可能になり、特に地方や遠隔地での消費者のアクセスが向上しています。この動向は、新興国市場における乳製品消費の拡大を後押しする重要な要素となっています。

* 医薬品分野での無菌包装の需要増加(CAGRへの影響:1.5%): バイオ医薬品、ワクチン、個別化医療製品の製造において、厳格な無菌環境と製品の安定性維持が不可欠です。特に、使い捨ての無菌バッグやバイアル、プレフィルドシリンジなどの需要が高まっています。

* 食品廃棄物削減への貢献(CAGRへの影響:1.2%): 無菌包装は製品の賞味期限を大幅に延長し、食品廃棄物の削減に貢献します。これは、消費者だけでなく、サプライチェーン全体にとっても経済的メリットをもたらします。

* 持続可能性への意識の高まり(CAGRへの影響:1.0%): リサイクル可能な素材、バイオベース素材、軽量化された包装ソリューションへの需要が増加しています。企業は、環境負荷の低い包装オプションを積極的に採用し、消費者の期待に応えようとしています。

市場の課題と制約:

* 初期投資コストの高さ: 無菌充填ラインや包装設備の導入には多額の初期投資が必要であり、特に中小企業にとっては参入障壁となる可能性があります。

* 技術的な複雑さ: 無菌環境の維持には高度な技術と厳格な管理が必要であり、オペレーターの専門知識と継続的なトレーニングが求められます。

* 消費者の認知度と受容性: 一部の地域では、無菌包装された製品に対する消費者の理解がまだ十分ではなく、新鮮な製品と比較して品質や風味に対する懸念を持つ場合があります。

このレポートは、無菌包装市場に関する包括的な分析を提供しています。無菌包装とは、食品、医薬品、その他の内容物を包装とは別に滅菌し、その後、滅菌された内容物を無菌環境下で容器に充填する技術を指します。本レポートは、カートン、バッグ、パウチ、缶、ボトルなどの無菌包装製品の販売に基づく消費者需要を追跡し、市場の主要なテーマやエンドユーザーの需要サイクルを考慮しています。

市場規模と成長予測に関して、無菌包装市場は2025年に780.5億米ドルと評価され、2030年までに1284億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* RTD(Ready-to-drink)機能性飲料の急速な成長:これらの飲料は、有効成分を常温で保存するために、無菌で高バリア性の包装を必要とします。

* 新興アジア地域における常温保存可能な乳製品流通の拡大。

* 厳格な食品安全規制による無菌包装の採用促進。

* インフレに伴うコールドチェーンから常温保存可能な物流へのシフト。

* 持続可能で軽量な包装への移行義務。

* D2C(Direct-to-Consumer)ブランド向けデジタル印刷対応の少量SKUの台頭。

一方、市場の抑制要因としては、以下の点が指摘されています。

* 多層ポリマー価格の変動。

* 無菌充填ライン導入のための高額な初期設備投資(CAPEX):特に高速ラインの場合、1800万米ドルを超える費用がかかることが、小規模な充填業者にとって大きな障壁となっていますが、リースやモジュール式システムの導入により参入が容易になりつつあります。

* アルミニウム箔ラミネートの限定的なリサイクルインフラ。

* PFAS(有機フッ素化合物)バリアコーティングに関する規制の不確実性:EUおよび米国のPFAS規制は、アルミニウムフリーおよびPFASフリーのバリアへの移行を促し、紙ベースおよび酸化物コーティングされたラミネートの採用を加速させています。

製品別では、カートンが2024年に収益の64%を占め、乳製品やジュースでの長年の使用により市場を牽引しています。地域別では、南米がブラジルの加工食品市場の拡大と常温保存投資に牽引され、2030年までに年平均成長率14.21%で最も急速に成長すると予測されています。

本レポートは、製品(カートン、ボトル、缶、バッグ・パウチ、バイアル・アンプルなど)、材料組成(紙・板紙、プラスチック、ガラス、金属、複合ラミネート)、用途(飲料、食品、医薬品、パーソナルケア・化粧品など)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別に市場を詳細に分析しています。

競争環境については、Tetra Pak International SA、SIG Combibloc Group、Amcor PLC、Elopak ASAなど、主要な20社以上の企業プロファイルが含まれており、市場の集中度、戦略的動向、市場シェア分析が提供されています。

この包括的なレポートは、無菌包装市場の全体像を把握し、将来の機会と課題を理解するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 RTD機能性飲料の急速な成長

- 4.2.2 新興アジアにおける常温乳製品流通の拡大

- 4.2.3 厳格な食品安全規制による無菌包装の採用推進

- 4.2.4 インフレに関連したコールドチェーンから常温物流への移行(過小報告)

- 4.2.5 持続可能で軽量な包装義務への移行

- 4.2.6 D2Cブランド向けデジタル印刷対応ショートSKUの台頭(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 多層ポリマー価格の変動

- 4.3.2 無菌充填ラインの高額な初期設備投資

- 4.3.3 アルミ箔ラミネートの限られたリサイクルインフラ(過小報告)

- 4.3.4 PFASバリアコーティングに関する規制の不確実性(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 飲料用無菌包装 – 需要の洞察

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 カートン

- 5.1.2 ボトル

- 5.1.3 缶

- 5.1.4 バッグおよびパウチ

- 5.1.5 バイアルおよびアンプル

-

5.2 材料構成別

- 5.2.1 紙および板紙

- 5.2.2 プラスチック (PP、PE、PET)

- 5.2.3 ガラス

- 5.2.4 金属 (アルミニウム、スチール)

- 5.2.5 複合ラミネート

-

5.3 用途別

- 5.3.1 飲料

- 5.3.1.1 レディ・トゥ・ドリンク (RTD) 飲料

- 5.3.1.2 乳製品ベース飲料

- 5.3.2 食品

- 5.3.2.1 加工食品

- 5.3.2.2 果物および野菜

- 5.3.2.3 乳製品

- 5.3.3 医薬品

- 5.3.4 パーソナルケアおよび化粧品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 イスラエル

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 トルコ

- 5.4.4.5 その他の中東

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 エジプト

- 5.4.5.3 その他のアフリカ

- 5.4.6 南米

- 5.4.6.1 ブラジル

- 5.4.6.2 アルゼンチン

- 5.4.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Tetra Pak International SA

- 6.4.2 SIG Combibloc Group

- 6.4.3 Amcor PLC

- 6.4.4 Elopak ASA

- 6.4.5 IPI SRL (Coesia Group)

- 6.4.6 DS Smith PLC

- 6.4.7 Smurfit Kappa Group

- 6.4.8 Mondi PLC

- 6.4.9 Uflex Limited

- 6.4.10 Schott AG

- 6.4.11 Gerresheimer AG

- 6.4.12 Toyo Seikan Group

- 6.4.13 CDF Corporation

- 6.4.14 BIBP Sp. z o.o.

- 6.4.15 Nampak Ltd

- 6.4.16 Greatview Aseptic Packaging

- 6.4.17 Liqui-Box (Graphic Packaging)

- 6.4.18 OPLATEK Group

- 6.4.19 Sealed Air Corporation

- 6.4.20 ProAmpac

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

無菌包装とは、食品や飲料などの内容物を、商業的に無菌状態にした上で、あらかじめ滅菌された容器に、無菌的な環境下で充填・密封する技術体系を指します。この技術の最大の目的は、製品の品質を長期間にわたり保持し、特に常温での流通・保存を可能にすることにあります。従来の缶詰や瓶詰が、内容物を容器に充填した後に加熱殺菌を行うのに対し、無菌包装では内容物と容器をそれぞれ個別に殺菌し、その後、無菌的な環境で充填・密封を行う点が特徴です。これにより、内容物への熱負荷を最小限に抑えつつ、微生物の混入を防ぎ、製品本来の風味、栄養価、色合いなどを損なうことなく、長期保存を実現いたします。

無菌包装に用いられる容器の種類は多岐にわたります。最も一般的なのは、紙を基材とした多層複合容器(カートン)で、これは軽量性、遮光性、断熱性に優れ、牛乳やジュース、豆乳などの飲料に広く利用されています。その他には、プラスチック製のボトルやカップ、パウチ、さらにはガラス瓶や金属缶も無菌包装の対象となり得ます。容器の滅菌方法としては、過酸化水素水や過酢酸などの化学薬剤を用いた方法が主流であり、特にカートン容器の滅菌に多く用いられます。また、過熱蒸気や紫外線、電子線などを利用した物理的な滅菌方法も存在し、容器の種類や製品の特性に応じて使い分けられています。内容物の殺菌には、超高温瞬間殺菌(UHT殺菌)が一般的に採用されます。これは、短時間で高温に加熱することで微生物を死滅させ、その後の冷却も無菌的に行うことで、製品の品質劣化を最小限に抑えることが可能です。

無菌包装の用途は非常に広範です。最も身近な例としては、常温保存可能な牛乳やロングライフ(LL)牛乳、各種ジュース、お茶、コーヒー飲料、スポーツドリンクなどが挙げられます。近年では、植物性ミルク(豆乳、アーモンドミルク、オーツミルクなど)の需要増加に伴い、無菌包装の利用がさらに拡大しています。また、スープ、ソース、ピューレ、離乳食などの液体食品や、一部の医療用輸液、医薬品などにも応用されており、その適用範囲は今後も広がると考えられます。無菌包装は、冷蔵設備が不要なため、物流コストの削減や、災害時の備蓄食料としての有用性も高く評価されています。

この技術を支える関連技術も多岐にわたります。まず、内容物の殺菌に不可欠なUHT殺菌装置は、短時間で均一な殺菌を行うための高度な熱交換器と制御システムを備えています。次に、無菌充填機は、滅菌された容器を無菌環境下で内容物と接触させ、正確に充填し、確実に密封するための非常に複雑な機械です。この充填機内部の無菌環境を維持するためには、HEPAフィルターを通した清浄な空気の供給や、装置自体の定期的かつ徹底的な洗浄・殺菌(CIP/SIP: Clean-in-Place/Sterilize-in-Place)技術が不可欠です。また、容器材料の技術も重要であり、酸素や光、水蒸気などの透過を防ぐための多層構造や、殺菌処理に耐えうる耐熱性、強度、そして環境負荷を低減するためのリサイクル性などが求められます。さらに、製品の安全性を保証するための微生物検査や、容器の密封性、完全性を確認する品質管理技術も、無菌包装の信頼性を支える重要な要素です。

市場背景としては、無菌包装市場は世界的に成長を続けています。その主な要因としては、消費者の利便性志向の高まり、健康志向の拡大(保存料不使用製品への需要)、そしてグローバルな食品サプライチェーンの伸長が挙げられます。特に、冷蔵設備が十分に普及していない地域や、長距離輸送が必要な地域において、常温保存可能な無菌包装製品は非常に大きなメリットを提供します。また、環境意識の高まりから、冷蔵輸送に伴うエネルギー消費の削減や、軽量な包装材による輸送効率の向上といった点も、無菌包装の普及を後押ししています。一方で、無菌包装システムの導入には高額な初期投資が必要であり、また、高度な運転技術と厳格な品質管理体制が求められるため、参入障壁が高いという側面もあります。多層複合容器のリサイクル性に関する課題も、今後の市場成長における重要な検討事項となっています。

今後の展望としては、無菌包装技術はさらなる進化を遂げると予想されます。最も注目されるのは、環境負荷の低減に向けた取り組みです。具体的には、バイオマス由来のプラスチックや、リサイクル可能な単一素材による多層構造の開発、あるいは包装材の使用量そのものを削減する技術などが進められるでしょう。また、スマートパッケージングの導入も期待されており、容器に組み込まれたセンサーやインジケーターによって、製品の鮮度情報やトレーサビリティを消費者に提供する技術が実用化される可能性があります。殺菌技術においても、超高温殺菌以外の非加熱殺菌技術(高圧殺菌、パルス電場殺菌など)と無菌充填技術の組み合わせが研究されており、これにより、さらに製品の品質を向上させることが期待されます。さらに、AIやIoTを活用した生産ラインの最適化、予知保全、品質管理の自動化なども進み、より効率的で信頼性の高い無菌包装システムの構築が進むことでしょう。新興国市場における需要の拡大とともに、無菌包装は今後も食品産業の発展に不可欠な技術として、その重要性を増していくと考えられます。