無菌サンプリング市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

無菌サンプリング市場レポートは、サンプリングの種類(手動無菌サンプリング、自動無菌サンプリング)、サンプリング技術(オンラインサンプリングなど)、用途(アップストリームプロセス、ダウンストリームプロセス)、エンドユーザー(バイオテクノロジーおよび製薬メーカーなど)、コンポーネント材料(シングルユースアセンブリ、再利用可能システム)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無菌サンプリング市場は、2025年から2030年までの期間において、堅調な成長が見込まれています。本レポートは、サンプリングの種類、技術、用途、エンドユーザー、コンポーネント材料、および地域別に市場を詳細に分析し、将来のトレンドと予測を提供しています。

市場概要

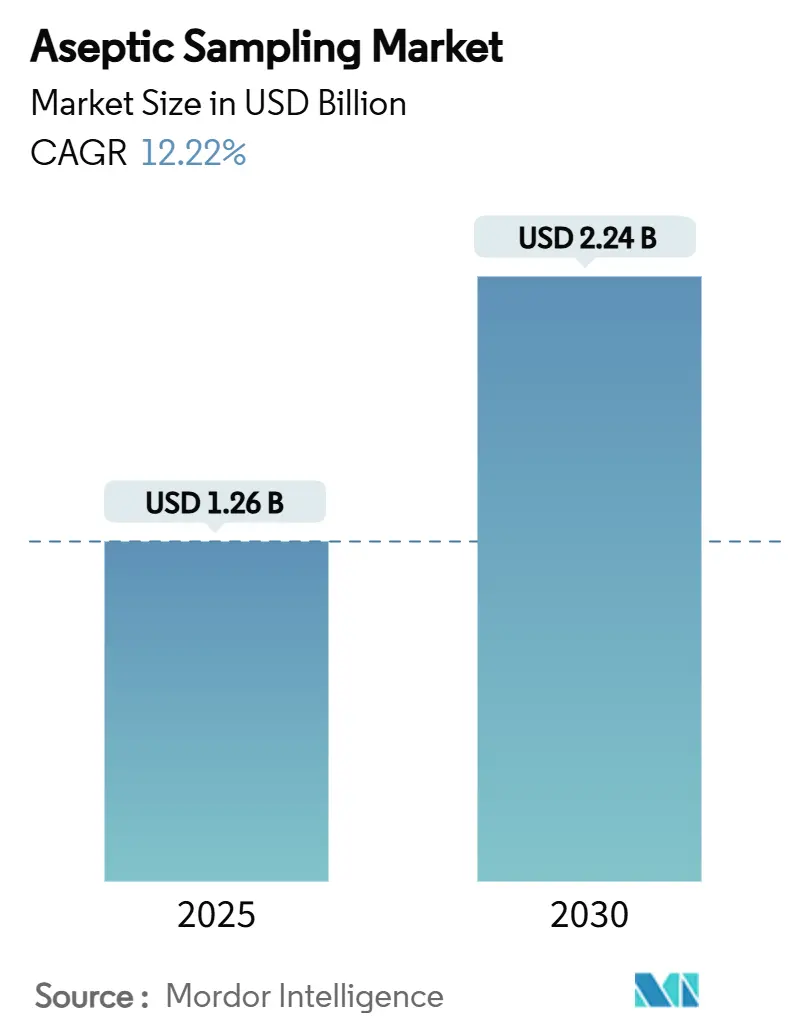

Mordor Intelligenceの分析によると、無菌サンプリング市場は2025年に12.6億米ドル規模に達し、2030年には22.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.22%です。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると見込まれています。

この市場拡大の背景には、汚染のないバイオプロセシングへの迅速な投資、より厳格な滅菌規制、そしてシングルユースアセンブリの普及があります。製薬メーカーは、ヒューマンエラーを防ぐ信頼性の高い手段として自動化されたデバイスを重視しており、細胞・遺伝子治療のパイプラインの増加は、開発の初期段階から滅菌管理を強化する必要性を生み出しています。また、デジタルプロセス分析技術(PAT)がサンプリングハードウェアと連携し、リアルタイムの品質データを提供することで、数百万ドル規模のバイオ医薬品バッチを保護しています。地域別に見ると、北米のメーカーは成熟したインフラとFDAの監督により主導的地位を維持していますが、アジア太平洋地域の施設は政府のインセンティブと低い運営コストを背景に、より速いペースで生産能力を増強しています。競争は激化しており、統合ソリューションプロバイダーはハードウェア、分析、データ管理を統合プラットフォームとして提供し、バリデーション期間の短縮を図っています。

主要なレポートのポイント

* サンプリングの種類別: 2024年には手動システムが市場シェアの72.35%を占めましたが、自動システムは2030年までに18.25%という最も高いCAGRで成長すると予測されています。

* サンプリング技術別: 2024年にはオンライン方式が収益シェアの46.53%を占め、アットライン方式は2030年までに13.85%のCAGRで拡大すると見込まれています。

* 用途別: 2024年にはアップストリームプロセスが無菌サンプリング市場規模の61.62%を占め、2030年までに12.2%のCAGRで成長しています。

* エンドユーザー別: 2024年にはバイオテクノロジー・製薬メーカーが無菌サンプリング市場規模の65.82%を占め、CDMO(医薬品受託製造開発機関)は14.61%のCAGRで成長しています。

* コンポーネント材料別: 2024年にはシングルユースアセンブリが収益シェアの64.82%を占め、再利用可能なステンレス鋼システムは2030年までに13.61%のCAGRを記録しています。

* 地域別: 2024年には北米が収益シェアの41.82%を占め、アジア太平洋地域は2030年までに13.61%という最も速いCAGRを示すと予測されています。

市場の主要なトレンドと推進要因

無菌サンプリング市場の成長を牽引する主な要因は以下の通りです。

1. 滅菌保証に関する政府の厳格な規制: 世界中の規制当局は、無菌生産におけるサンプリング頻度とトレーサビリティの強化を求めています。FDAの改訂ガイダンスやEU GMP Annex 1の改訂は、メーカーに電子監査証跡や自動化デバイスへの移行を促し、汚染リスクを最小限に抑えるための閉鎖型シングルユース経路の採用を加速させています。

2. 細胞・遺伝子治療パイプラインの急速な拡大: 自己細胞・他家細胞治療の商業化は、クロスコンタミネーションに対するゼロトレランスを要求し、滅菌の脆弱性を露呈させています。これにより、製造業者は、保管管理文書を確保し、多様なウイルスベクターや細胞タイプに対応できる自動化された閉鎖型サンプリングを指定しています。

3. 閉鎖型・シングルユースバイオプロセシングへの移行: 新しいプラント建設では、使い捨てのバイオリアクター、フィルター、チューブが主流となっています。これらは洗浄バリデーションを不要にし、切り替え時間を短縮するため、互換性のあるサンプリングインターフェースが不可欠です。

4. インラインおよびアットラインPATの導入によるバッチ収率の向上: リアルタイム分析により、品質管理は終点テストから継続的な洞察へと移行しています。アットラインプローブは数分ごとにデータを提供し、オペレーターが逸脱が発生する前に栄養素やpHを調整することを可能にします。

5. AI駆動型汚染予測プラットフォーム: AIを活用したプラットフォームは、汚染リスクの予測と管理を強化し、市場の成長に貢献しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. ポリマー製アセンブリにおける溶出物・抽出物のリスク: 使い捨てマニホールドから放出される有機酸、可塑剤、微量金属が、デリケートなバイオ医薬品を不安定化させる可能性があります。これには広範な化学的プロファイリングが必要であり、製品上市の遅延やコスト増加につながります。

2. 自動無菌サンプリングスキッドの高額な設備投資(CAPEX): ターンキースキッドは50万ドルから200万ドルと高額であり、専門的なメンテナンスチームを必要とします。これにより、年間バッチ数が少ない小規模バイオテクノロジー企業にとってROIが不明確になることがあります。

3. 多用途コネクタの複雑なバリデーション: 多用途コネクタのバリデーションプロセスは複雑であり、特に北米やヨーロッパで短期的な影響を及ぼしています。

セグメント分析

市場は様々な側面から分析されており、各セグメントで異なるトレンドが見られます。

* サンプリングの種類別:

2024年には手動システムが無菌サンプリング市場の72.35%を占め、その低い設備投資と実績のあるコンプライアンス記録により広く利用されています。しかし、自動化モジュールは18.25%という最も速いCAGRを示しており、オペレーターの曝露低減とデータ整合性の強化を目指す生産者の間で需要が高まっています。自動化スキッドは製造実行システムと統合され、監査レビューのためにすべてのサンプリングと結果を即座に記録します。細胞治療におけるバッチ価値の上昇は、人間の介入を完全に排除するソリューションへの需要をさらに高め、無菌サンプリング市場における自動化への長期的な移行を強化しています。

* サンプリング技術別:

2024年にはオンライン機器が世界の収益の46.53%を占め、リアルタイムのフィードバックを提供しています。これらは閉鎖条件下でマイクロアリコートを連続的に採取し、pHや栄養素の即時調整を可能にします。一方、アットラインデバイスは13.85%という活発なCAGRを示しており、完全に統合されたオンラインループのエンジニアリングの複雑さなしに頻繁な分析を求めるオペレーターに魅力的です。アットラインプローブは容器の隣に配置され、チューブの長さを短く保ち、迅速なセンサー交換を可能にします。これにより、詰まりのリスクが減少し、校正が簡素化されます。

* 用途別:

アップストリームプロセスは2024年に収益の61.62%を占めました。細胞培養段階は数週間続くことがあり、この間に微生物の侵入が1000万ドル相当のバイオリアクター全体を危険にさらす可能性があります。そのため、オペレーターは代謝プロファイリングのために毎日複数の無菌サンプリングを実施します。ダウンストリーム精製は、複雑なモダリティのクロマトグラフィー工程が増加するにつれて、15.52%という最も高いCAGRを記録しています。

*地域別:

北米は2024年に市場の最大のシェアを占め、技術革新と主要企業の存在が成長を牽引しました。アジア太平洋地域は、バイオ医薬品製造の拡大と政府の支援により、予測期間中に最も速いCAGRで成長すると予想されています。

無菌サンプリング市場に関する本レポートは、バイオ医薬品プロセスにおいて、研究・分析用の薬剤サンプル採取時に汚染や変質を防ぐための無菌的な手法である「無菌サンプリング」に焦点を当て、その市場を詳細に分析しています。本調査は、サンプリングの種類、用途、エンドユーザー、地域といった多角的な視点から市場を定義し、調査範囲としています。

市場規模は、2025年に12.6億米ドルと評価されており、2030年には22.4億米ドルに達すると予測されています。特に、自動無菌サンプリングシステムは、手動方式を上回る年平均成長率18.25%で2030年まで拡大すると見込まれており、市場の成長を牽引する主要なセグメントです。また、コンポーネント素材別では、洗浄バリデーションが不要で、切り替え時間の短縮、汚染リスクの最小化といった利点から、シングルユースアセンブリが2024年に64.82%の収益シェアを占め、高い人気を博しています。地域別では、成熟したバイオプロセシングインフラと厳格なFDA規制により、北米が世界の収益の41.82%を占め、市場をリードしています。

市場の成長を促進する主な要因としては、滅菌保証に関する政府の厳格な規制、細胞・遺伝子治療パイプラインの急速な拡大、クローズドループおよびシングルユースのバイオプロセシングへの移行が挙げられます。さらに、インライン・アットラインPAT(プロセス分析技術)の導入によるバッチ収率の向上や、AIを活用した汚染予測プラットフォームの登場も市場を後押ししています。FDAやEU GMP Annex 1ガイドラインの更新により、サンプリング頻度と文書化要件が強化されたことも、自動化されたクローズドシステムへの投資を促進する要因となっています。

一方で、市場の成長を阻害する要因も存在します。ポリマー製アセンブリにおける溶出物・抽出物リスク、自動無菌サンプリングスキッドの高額な設備投資(1台あたり50万~200万米ドル)が挙げられます。特に、新興市場の小規模企業にとっては、この高額な初期投資が自動化導入の大きな障壁となっています。また、多用途コネクタの複雑なバリデーションも課題の一つです。

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を提供しています。サンプリングの種類(手動無菌サンプリング、自動無菌サンプリング)、サンプリング技術(オンライン、アットライン、オフライン)、用途(アップストリームプロセス、ダウンストリームプロセス)、エンドユーザー(バイオテクノロジー・製薬メーカー、受託研究・製造機関、学術・研究機関)、コンポーネント素材(シングルユースアセンブリ、再利用可能システム)別に市場を分析しています。また、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたる17カ国の市場規模とトレンドもカバーしています。

競争環境については、市場集中度、市場シェア分析、Merck KGaA、Sartorius AG、Thermo Fisher Scientificなど主要20社の詳細な企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれます。今後の市場機会と展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 滅菌保証に関する厳格な政府規制

- 4.2.2 細胞・遺伝子治療パイプラインの急速な拡大

- 4.2.3 クローズドループ、シングルユースバイオプロセシングへの移行

- 4.2.4 インライン、アットラインPATの導入によるバッチ収率の向上

- 4.2.5 AI駆動型汚染予測プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 ポリマーアセンブリにおける溶出物・抽出物のリスク

- 4.3.2 自動無菌サンプリングスキッドの高額な設備投資

- 4.3.3 多用途コネクタの複雑なバリデーション

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サンプリングの種類別

- 5.1.1 手動無菌サンプリング

- 5.1.1.1 バッグ

- 5.1.1.2 ボトル

- 5.1.1.3 その他の容器

- 5.1.2 自動無菌サンプリング

- 5.2 サンプリング技術別

- 5.2.1 オンラインサンプリング

- 5.2.2 アットラインサンプリング

- 5.2.3 オフラインサンプリング

- 5.3 用途別

- 5.3.1 アップストリームプロセス

- 5.3.2 ダウンストリームプロセス

- 5.4 エンドユーザー別

- 5.4.1 バイオテクノロジー&製薬メーカー

- 5.4.2 受託研究&製造機関

- 5.4.3 学術&研究機関

- 5.5 コンポーネント材料別

- 5.5.1 シングルユースアセンブリ

- 5.5.2 再利用可能(ステンレス鋼ベース)システム

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Merck KGaA

- 6.3.2 Sartorius AG

- 6.3.3 Thermo Fisher Scientific

- 6.3.4 Danaher Corp (Pall & Cytiva)

- 6.3.5 Lonza Group

- 6.3.6 Keofitt A/S

- 6.3.7 Saint-Gobain Life Sciences

- 6.3.8 GEA Group

- 6.3.9 Gemu Group

- 6.3.10 Qualitru Sampling Systems

- 6.3.11 W. L. Gore & Associates

- 6.3.12 Avantor (VWR)

- 6.3.13 Repligen Corp

- 6.3.14 Solventum Corporation

- 6.3.15 Parker Hannifin (domnick hunter)

- 6.3.16 Colder Products Company (CPC)

- 6.3.17 Mettler-Toledo

- 6.3.18 PendoTECH

- 6.3.19 Bbi-Biotech GmbH

- 6.3.20 Advanced Microdevices Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無菌サンプリングとは、微生物による汚染を完全に、あるいは極力避けて、目的のサンプルを採取する一連の操作と技術を指します。この技術は、医薬品、食品、バイオテクノロジー製品の製造、さらには環境モニタリングなど、多岐にわたる分野で製品の品質、安全性、そして分析結果の信頼性を確保するために不可欠なプロセスでございます。微生物汚染は、製品の劣化、安全性への影響、さらには製造プロセスの失敗に直結するため、無菌サンプリングはこれらのリスクを未然に防ぐ上で極めて重要な役割を担っております。

無菌サンプリングには、その目的や対象、環境に応じていくつかの種類がございます。一つは、作業者がクリーンルームなどの清浄な環境下で、滅菌された器具を用いて手動で行う「手動サンプリング」です。これは、バイアルからの少量の採取や、培養液からの定期的なサンプリングなどで一般的に用いられますが、作業者の熟練度や無菌操作技術が結果に大きく影響します。次に、「自動・半自動サンプリング」がございます。これは、製造プロセスに組み込まれた専用のサンプリングポートやバルブ、ポンプなどを介して、プロセスから直接サンプルを採取する方法です。インラインまたはオンラインで実施されることが多く、人為的なコンタミネーションリスクを低減し、プロセスの連続性を保ちながら効率的なモニタリングを可能にします。そして、最も厳格なのが「閉鎖系サンプリング」です。これは、外部環境と完全に遮断されたシステム内でサンプリングを行う方法で、使い捨てのサンプリングバッグやチューブ、無菌接続コネクタなどを活用します。特に、無菌製剤の製造など、極めて高い無菌性が求められる医薬品製造において必須の技術となっております。

無菌サンプリングの用途は非常に広範です。医薬品製造においては、原薬、中間体、最終製品の品質管理、製造プロセスの微生物学的モニタリング、クリーンルームの環境モニタリングなどに用いられます。特に、無菌製剤やバイオ医薬品の製造では、製品の無菌性保証のために欠かせません。食品・飲料製造では、製品の微生物学的安全性評価、HACCPなどの衛生管理システムの一環として、原材料から最終製品に至るまでの各工程で無菌サンプリングが実施されます。これにより、食中毒の原因となる微生物の検出や、製品の品質劣化を防ぎます。バイオテクノロジー分野や研究開発においては、細胞培養や微生物培養のモニタリング、遺伝子組み換え生物の取り扱い、ワクチンや抗体医薬などのバイオ医薬品開発において、実験の再現性と信頼性を確保するために不可欠です。また、環境モニタリングにおいても、飲料水や排水の水質検査、空気中の微生物汚染調査などで無菌サンプリングが活用されます。

無菌サンプリングを支える、あるいは関連する技術も多岐にわたります。まず、サンプリング器具や容器を無菌状態にするための「滅菌技術」が挙げられます。オートクレーブ、乾熱滅菌、EOG滅菌、放射線滅菌など、対象物に応じた様々な方法が用いられます。次に、無菌操作を行う環境を維持するための「クリーンルーム技術」です。HEPAフィルターによる空気清浄、層流制御、差圧管理などにより、空気中の微粒子や微生物の侵入を防ぎます。近年、特にバイオ医薬品製造で急速に普及しているのが「シングルユース技術」です。使い捨てのバッグ、チューブ、コネクタ、フィルターなどを使用することで、洗浄・滅菌バリデーションの負担を軽減し、交差汚染のリスクを大幅に低減します。また、「プロセス分析技術(PAT)」は、インラインやオンラインでリアルタイムにプロセスを分析することで、サンプリング頻度を減らし、プロセスの最適化に貢献します。さらに、「ロボット・自動化技術」は、人為的ミスを排除し、サンプリングの再現性を向上させるとともに、危険なサンプルや大量のサンプルの処理を効率化します。

市場背景としては、まず医薬品(GMP)や食品(HACCP)における法規制の強化が挙げられます。これにより、製品の品質・衛生管理、特に無菌性保証の重要性が増大し、無菌サンプリングの需要が高まっています。次に、バイオ医薬品市場の急速な成長です。細胞培養、遺伝子治療、再生医療といった分野は、その性質上、極めて高い無菌操作が不可欠であり、これに伴いシングルユース技術を含む無菌サンプリング関連製品・サービスの需要が拡大しています。また、製品リコールや汚染事故の防止といった「品質管理・リスク管理」への意識の高まりも、無菌サンプリングの重要性を後押ししています。さらに、人件費削減や生産性向上、データインテグリティの確保といった観点から、「自動化・効率化」のニーズも高まっており、無菌サンプリングプロセスの自動化が進められています。

将来展望としては、無菌サンプリングはさらなる進化を遂げると予想されます。一つは、「さらなる自動化・ロボット化」です。AIを活用したサンプリングプロセスの最適化や、遠隔操作、無人化によるリスク低減が進むでしょう。これにより、人為的ミスを極限まで減らし、より高い再現性と安全性を実現します。次に、「リアルタイム・インライン分析との融合」です。プロセス分析技術(PAT)の進化により、サンプリング自体が不要になる、あるいは最小限で済むような、より高度なプロセス監視システムが普及する可能性があります。これにより、プロセスのリアルタイム制御が強化され、生産効率と品質が向上します。また、「シングルユース技術の進化と普及」も継続するでしょう。より多様なアプリケーションへの適用、素材の改良、標準化の推進により、その利便性と信頼性がさらに高まります。さらに、「データインテグリティとデジタル化」は、サンプリングデータの自動記録、トレーサビリティの強化、そしてブロックチェーン技術の応用によるサプライチェーン全体の透明化に貢献します。最後に、環境負荷低減への貢献も重要な課題となります。シングルユース製品の廃棄物削減に向けたリサイクル技術の開発や、エネルギー効率の高いサンプリングシステムの開発が進められることで、持続可能な製造プロセスへの貢献が期待されます。これらの進展により、無菌サンプリングは今後も製品の品質と安全性を支える基盤技術として、その重要性を増していくことでしょう。