アスペルギルス症治療市場 規模・シェア分析:成長動向と予測 (2025-2030年)

アスペルギルス症治療市場レポートは、感染タイプ(アレルギー性アスペルギルス症、慢性肺アスペルギルス症など)、薬剤クラス(アゾール系、ポリエン系など)、製剤(経口、静脈内など)、流通チャネル(病院薬局、小売薬局など)、患者カテゴリー(HSCT患者、SOTレシピエントなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アスペルギルス症治療市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、アスペルギルス症治療市場を感染タイプ、薬剤クラス、製剤、流通チャネル、患者カテゴリー、および地域別にセグメント化し、その市場規模を米ドル(USD)で予測しています。

市場概要

市場の主要な数値は以下の通りです。

* 調査期間:2019年~2030年

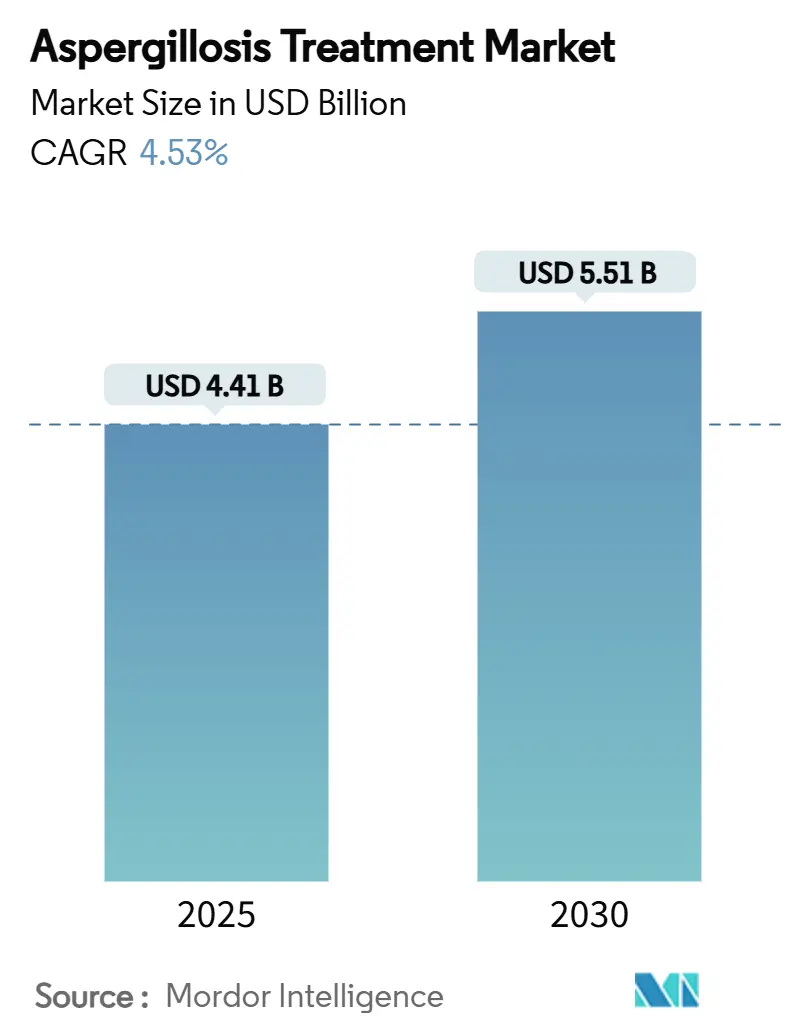

* 2025年の市場規模:44.1億米ドル

* 2030年の市場規模:55.1億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)4.53%

* 最も急速に成長している市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

モルドール・インテリジェンスの分析によると、アスペルギルス症治療市場は2025年に44.1億米ドルに達し、2030年には55.1億米ドルに成長し、CAGR 4.53%を記録すると予測されています。この市場拡大は、免疫不全患者の着実な増加、気温上昇に伴うアスペルギルス胞子の地理的拡散の拡大、そして次世代抗真菌薬に対する継続的な規制支援によって支えられています。しかし、アゾール耐性の高まり、原薬(API)のサプライチェーンの脆弱性、および高額な治療費が成長軌道を抑制しており、関係者は薬剤クラスの多様化と投与形態の革新を余儀なくされています。新規トリアゾール、週1回投与のエキノキャンディン、オロトミド系薬剤に関する臨床試験の活発化は、環境および耐性に関する圧力が製品構成の優先順位を再形成する中でも、業界リーダーがアスペルギルス症治療市場における新たな機会を捉えようとしている姿勢を示しています。

主要なレポートのポイント

* 感染タイプ別: 2024年には侵襲性アスペルギルス症が収益シェアの44.42%を占め、アレルギー性アスペルギルス症は2030年までにCAGR 7.01%で拡大すると予測されています。

* 薬剤クラス別: 2024年にはアゾール系薬剤がアスペルギルス症治療市場シェアの52.83%を占め、エキノキャンディン系薬剤は2030年までにCAGR 8.23%で最も急速な成長を遂げると予測されています。

* 製剤別: 2024年には静脈内製剤がアスペルギルス症治療市場規模の47.62%を占め、吸入乾燥粉末製剤はCAGR 7.63%で成長すると予測されています。

* 流通チャネル別: 2024年には病院薬局が61.22%のシェアで優位を占め、オンライン薬局はCAGR 8.87%で上昇すると予想されています。

* 患者カテゴリー別: 2024年の売上高の36.23%は造血幹細胞移植患者が占め、COPDおよび重症喘息患者はCAGR 7.69%で最も高い成長を示しています。

* 地域別: 2024年には北米が世界の収益の33.78%を占め、アジア太平洋地域はCAGR 6.89%で最も急速に成長している地域です。

世界の市場トレンドと洞察(推進要因)

* 免疫不全患者の発生率増加: 造血幹細胞移植患者、集中治療室におけるインフルエンザ症例、COVID-19からの回復者など、免疫不全患者の増加が市場を牽引しています。侵襲性肺アスペルギルス症は、インフルエンザによるICU症例の15.3%に見られ、重症市中肺炎の9.5%と比較して高い割合です。適切な治療にもかかわらず死亡率は50%を超えることが多く、広域スペクトル抗生物質の過剰使用が真菌感染症の発生に寄与しています。これらの要因が総合的に、アスペルギルス症治療市場における持続的な需要を強化しています。

* 固形臓器および幹細胞移植件数の増加: 世界的な移植件数の拡大は、抗真菌薬の予防的および治療的ニーズを深めています。ECILの最新ガイドラインでは、化学療法を受ける急性骨髄性白血病患者に対してイサブコナゾール、ミカファンギン、カスポファンギンを推奨しており、真菌保護の中心的な役割を強調しています。結核後慢性肺アスペルギルス症の有病率も高く、移植の増加は市場の長期的な収益源を確保しています。

* 迅速分子診断の進歩: 次世代PCRパネル、全ゲノムシーケンシング、および複合バイオマーカーアルゴリズムにより、結果が出るまでの時間が数日からわずか数時間に短縮されています。迅速かつ正確な診断が転帰を改善するにつれて、全体の処方量も増加し、市場を活性化させています。

* 次世代トリアゾールおよびエキノキャンディンの承認加速: オロロフィムやレザファンギンなどの画期的な製品や希少疾病用医薬品指定製品は、審査期間を短縮し、治療選択肢を広げています。レザファンギンは2024年に週1回投与の利便性で欧州承認を獲得しました。フォスマンゲピックスはBARDAから2億6800万米ドルの資金を獲得しており、抗真菌薬の革新に対する政府のコミットメントを反映しています。

世界の市場トレンドと洞察(抑制要因)

* アゾール耐性の高まりと新規クラスの限定: 多剤耐性アスペルギルス・フミガタス株は、高い変異率を持ち、クラス横断的な耐性を加速させています。環境中の殺菌剤圧力が、汎アゾール耐性を永続させています。WHOはA. fumigatusを「クリティカルプライオリティ真菌」としてリストアップし、監視の強化を促しています。薬剤クラスの多様化が限定的であるため、耐性株が標準レジメンを脅かし、市場の収益潜在力を直接的に制約しています。

* 抗真菌療法にかかる総費用の高さ: 肝硬変患者のアスペルギルス症による入院期間は平均22.9日を超え、非感染症例と比較して医療費が4倍になることがあります。新しいアゾール系薬剤は転帰を改善するものの、その高額な価格は資源が限られた環境での予算を圧迫し、市場全体での普及を妨げています。

セグメント分析

* 感染タイプ別: 侵襲性アスペルギルス症は、高い死亡率と集中的な介入の必要性から、2024年の収益の40%以上を占めると予測されています。これは、免疫不全患者における罹患率の高さと、治療の複雑さおよび長期化が要因となっています。

* 薬剤クラス別: アゾール系薬剤は、その広範なスペクトルと経口投与の利便性から、引き続き市場を支配すると見られています。しかし、耐性問題の深刻化により、エキノキャンディン系薬剤やポリエン系薬剤の需要も増加しており、特に重症例やアゾール耐性株に対する治療選択肢として重要性が高まっています。新規作用機序を持つ薬剤の開発も、このセグメントの成長を牽引するでしょう。

* エンドユーザー別: 病院および専門クリニックは、侵襲性アスペルギルス症の診断と治療の中心であるため、最大の市場シェアを維持すると予想されます。これらの施設では、高度な診断設備と専門医療スタッフが揃っており、重症患者の管理に不可欠です。研究機関や製薬企業も、新規薬剤の開発と臨床試験を通じて市場に貢献しています。

競合環境

アスペルギルス症治療薬市場は、主要な製薬企業が新薬開発と市場拡大に注力する、競争の激しい分野です。主要なプレーヤーには、Pfizer Inc.、Gilead Sciences, Inc.、Merck & Co., Inc.、Astellas Pharma Inc.、Novartis AGなどが挙げられます。これらの企業は、研究開発への大規模な投資、戦略的提携、および製品ポートフォリオの多様化を通じて、市場での地位を強化しようとしています。特に、アゾール耐性株に対する有効な治療薬の開発や、診断の迅速化・精度の向上に貢献する技術への投資が活発です。

結論

アスペルギルス症治療薬市場は、アゾール耐性の高まりという課題に直面しつつも、免疫不全人口の増加と診断技術の進歩により、今後も堅調な成長が見込まれます。新規作用機序を持つ薬剤の開発と、既存薬剤の適応拡大が市場の成長をさらに加速させるでしょう。しかし、高額な治療費と限られた薬剤クラスの多様性は、市場の潜在力を制約する要因として残ります。政府の支援と研究開発への継続的な投資が、これらの課題を克服し、患者の転帰を改善するための鍵となります。

このレポートは、アスペルギルス症治療市場に関する包括的な分析を提供しています。アスペルギルス症は、アスペルギルス菌によって引き起こされる疾患群であり、主に免疫不全状態の患者に影響を及ぼします。治療には主に様々な抗真菌剤とコルチコステロイドが用いられます。

市場規模と成長予測

アスペルギルス症治療市場は、2025年には44.1億米ドルの規模に達し、2030年まで年平均成長率(CAGR)4.53%で拡大すると予測されています。

市場の推進要因

市場成長を牽引する主な要因としては、免疫不全患者におけるアスペルギルス症の発生率の増加、固形臓器および幹細胞移植件数の増加、迅速分子診断の進歩が挙げられます。さらに、次世代トリアゾールおよびエキノキャンディンの承認加速、気候変動による胞子の増殖、そして画期的な吸入およびナノ製剤デリバリープラットフォームの開発も市場拡大に寄与しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。アゾール耐性の高まりと新規薬剤クラスの限定、抗真菌療法の総費用の高さ、農業用アゾールの使用による交差耐性の促進、およびAPI(原薬)サプライチェーンの脆弱性による薬剤不足が主な課題となっています。

主要セグメントの動向

* 感染タイプ別: 2024年には侵襲性アスペルギルス症が感染タイプ別収益の44.42%を占め、最も大きな割合を占めています。

* 薬剤クラス別: エキノキャンディンは、アゾール耐性株に対する活性を維持し、週1回の投与オプションを提供することから、予測期間中に年平均成長率8.23%で最も速い成長が期待されています。アゾール耐性の高まりは、治療戦略をエキノキャンディン、週1回投与のレザファンギン、オロトミドなどの新規クラスへとシフトさせています。

* 製剤別: 予防および標的療法において、次世代ボリコナゾール粉末などの吸入乾燥粉末抗真菌剤が注目されており、肺内保持の改善と全身毒性の低減により、年平均成長率7.63%で成長しています。

* 地域別: アジア太平洋地域は、移植件数の増加、診断能力の拡大、侵襲性疾患による高い死亡率を背景に、年平均成長率6.89%で最も急速に成長している地域市場です。

レポートの構成と分析

本レポートは、市場の概要、推進要因、抑制要因、バリューチェーン分析、規制状況、技術展望、ポーターのファイブフォース分析など、市場の全体像を包括的に分析しています。

市場は、感染タイプ(アレルギー性アスペルギルス症、慢性肺アスペルギルス症、侵襲性アスペルギルス症など)、薬剤クラス(アゾール、ポリエン、エキノキャンディン、アリルアミンなど)、製剤(経口、静脈内、吸入乾燥粉末、ネブライザーなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、患者カテゴリー(造血幹細胞移植患者、固形臓器移植患者、ICU/集中治療患者、COPDおよび重症喘息患者など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されており、各セグメントの市場規模が米ドル建てで提供されています。

競合状況

競合状況の章では、市場集中度、市場シェア分析、および主要企業のプロファイル(ファイザー、メルク、アステラス製薬、バシレア・ファーマシューティカなど20社)が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳述されています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 免疫不全患者における発生率の増加

- 4.2.2 固形臓器および幹細胞移植件数の増加

- 4.2.3 迅速分子診断の進歩

- 4.2.4 次世代トリアゾールおよびエキノカンジンの承認加速

- 4.2.5 気候変動による胞子の増殖

- 4.2.6 画期的な吸入およびナノ製剤送達プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 アゾール耐性の高まりと新規クラスの限定

- 4.3.2 抗真菌療法の総費用の高さ

- 4.3.3 農業用アゾール使用による交差耐性の促進

- 4.3.4 APIサプライチェーンの脆弱性による薬剤不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 感染タイプ別

- 5.1.1 アレルギー性アスペルギルス症

- 5.1.2 慢性肺アスペルギルス症

- 5.1.3 侵襲性アスペルギルス症

- 5.2 薬剤クラス別

- 5.2.1 アゾール系

- 5.2.2 ポリエン系

- 5.2.3 エキノキャンディン系

- 5.2.4 アリルアミン系およびその他

- 5.3 製剤別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 吸入乾燥粉末

- 5.3.4 ネブライザー/その他の標的送達

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 患者カテゴリー別

- 5.5.1 造血幹細胞移植(HSCT)患者

- 5.5.2 固形臓器移植(SOT)レシピエント

- 5.5.3 ICU/集中治療患者

- 5.5.4 COPDおよび重症喘息患者

- 5.5.5 その他(例:CGD、HIV)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 アステラス製薬株式会社

- 6.3.4 バシリア・ファーマシューティカ社

- 6.3.5 サンド

- 6.3.6 ヴィアトリス株式会社

- 6.3.7 メイン・ファーマ・グループ社

- 6.3.8 F2G社

- 6.3.9 プルモサイド社

- 6.3.10 PULMATRiX株式会社

- 6.3.11 BDRファーマシューティカルズ・インターナショナル・プライベート社

- 6.3.12 ギリアド・サイエンシズ株式会社

- 6.3.13 グラクソ・スミスクライン・ピーエルシー

- 6.3.14 シダラ・セラピューティクス株式会社

- 6.3.15 サイネクシス株式会社

- 6.3.16 グレンマーク・ファーマシューティカルズ社

- 6.3.17 ムンディファーマ・インターナショナル社

- 6.3.18 アムニール・ファーマシューティカルズ株式会社

- 6.3.19 ヒクマ・ファーマシューティカルズ・ピーエルシー

- 6.3.20 テバ製薬工業株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アスペルギルス症治療について、包括的な概要を述べさせていただきます。

アスペルギルス症治療は、アスペルギルス属の真菌によって引き起こされる感染症に対する医療介入を指します。アスペルギルス属は土壌や空気中に広く存在するカビの一種であり、通常は人体に害を及ぼしませんが、免疫力が低下した患者さんや既存の肺疾患を持つ患者さんにおいては、重篤な感染症を引き起こす可能性があります。この感染症は、その病態や重症度に応じて多岐にわたる治療法が選択され、患者さんの生命予後を左右する重要な医療分野でございます。

アスペルギルス症にはいくつかの種類があり、それぞれ治療アプローチが異なります。最も重篤な形態は「侵襲性アスペルギルス症」と呼ばれ、主にがん治療中、臓器移植後、エイズ患者など、著しく免疫力が低下した患者さんに発症します。このタイプは肺だけでなく、脳、腎臓、肝臓など全身の臓器に広がり、急速に進行するため、早期診断と強力な治療が不可欠です。次に、「慢性肺アスペルギルス症」は、結核の既往や慢性閉塞性肺疾患(COPD)など、既存の肺疾患を持つ患者さんの肺に慢性的な炎症や空洞を形成する病態です。また、肺の空洞内に真菌の塊が形成される「アスペルギローマ」もこの範疇に含まれます。さらに、喘息や嚢胞性線維症の患者さんにみられる「アレルギー性気管支肺アスペルギルス症(ABPA)」は、アスペルギルスに対する過敏な免疫反応によって引き起こされ、気道の炎症や閉塞を招きます。その他、副鼻腔アスペルギルス症や皮膚アスペルギルス症など、局所的な感染症も存在します。

アスペルギルス症の治療法は、主に抗真菌薬による薬物療法が中心となります。侵襲性アスペルギルス症の第一選択薬としては、アゾール系のボリコナゾールが広く用いられています。その他、イトラコナゾール、ポサコナゾール、イサブコナゾールといったアゾール系薬剤も、その特性に応じて選択されます。これらの薬剤は真菌の細胞膜合成を阻害することで効果を発揮します。アゾール系薬剤が使用できない場合や、重症例、薬剤耐性菌に対しては、エキノキャンディン系のカスポファンギン、ミカファンギン、アニデュラファンギンが用いられることがあります。これらは真菌の細胞壁合成を阻害する作用を持ちます。さらに、ポリエン系の薬剤であるアムホテリシンB(特に腎毒性を軽減したリポソーム製剤)は、広範囲の真菌に有効であり、重症例や他の薬剤が奏効しない場合に選択されることがあります。慢性肺アスペルギルス症やアスペルギローマに対しては、長期にわたる抗真菌薬の内服が基本となりますが、薬剤が効きにくい場合や、喀血などの症状が重い場合には、外科的に病巣を切除する手術が検討されることもございます。アレルギー性気管支肺アスペルギルス症(ABPA)の治療では、アレルギー反応を抑えるためにステロイドが用いられ、抗真菌薬が併用されることもあります。免疫抑制状態にある患者さんの侵襲性アスペルギルス症では、可能であれば免疫抑制剤の減量や中止も治療の一環として考慮されます。

関連技術としては、まず診断技術の進歩が挙げられます。アスペルギルス症の早期診断は治療成績を大きく左右するため、血清中のガラクトマンナン抗原やβ-D-グルカンといったバイオマーカーの検出、真菌DNAを検出するPCR法が広く利用されています。これらの検査は、培養検査よりも迅速に結果が得られるため、早期治療開始に貢献しています。また、CTやMRIなどの画像診断は、病変の部位や広がりを正確に把握するために不可欠です。薬剤送達システムにおいては、アムホテリシンBのリポソーム製剤のように、薬剤の毒性を軽減しつつ効果を高める技術が開発されています。さらに、吸入抗真菌薬は、肺に局所的に薬剤を届けることで全身性の副作用を抑え、効果を高める可能性を秘めています。個別化医療の観点からは、患者さんの遺伝子情報や薬物動態を考慮した治療薬の選択、治療薬血中濃度モニタリング(TDM)による最適な投与量設定が重要視されています。

市場背景としては、近年、がん治療の進歩、臓器移植の増加、自己免疫疾患治療薬の普及などにより、免疫不全患者さんの数が増加傾向にあり、それに伴いアスペルギルス症の発症率も上昇しています。このため、抗真菌薬市場は着実に拡大しており、ギリアド・サイエンシズ、ファイザー、MSD、アステラス製薬といった大手製薬企業が主要なプレイヤーとして活動しています。しかし、市場にはいくつかの課題も存在します。アスペルギルス症の症状は非特異的であるため、診断が遅れることが多く、これが治療成績の悪化につながっています。また、抗真菌薬の長期使用による薬剤耐性菌の出現は深刻な問題であり、新たな治療選択肢が求められています。既存の抗真菌薬には腎毒性や肝機能障害、薬物相互作用といった副作用も存在し、患者さんのQOLに影響を与えることがあります。高額な治療費も、医療経済上の課題として認識されています。

将来展望としては、これらの課題を克服するための研究開発が活発に進められています。新規抗真菌薬の開発は最も重要な領域の一つであり、既存薬とは異なる作用機序を持つ薬剤や、副作用が少なく、薬物相互作用の少ない薬剤の開発が期待されています。例えば、真菌の新たなターゲットを標的とする薬剤や、宿主免疫を調節する薬剤などが研究されています。診断技術においては、より迅速かつ高感度な早期診断法の確立が目指されており、AIを活用した画像診断支援システムや、リキッドバイオプシーのような非侵襲的な診断法の開発も進められています。個別化医療の推進は、患者さん一人ひとりの病態や遺伝的背景に基づいた最適な治療戦略を可能にし、治療効果の最大化と副作用の最小化を目指します。また、異なる作用機序を持つ抗真菌薬を組み合わせる併用療法は、単剤療法よりも効果を高め、薬剤耐性の出現を遅らせる可能性を秘めています。さらに、アスペルギルス症に対するワクチン開発も、予防的アプローチとして長期的な視点で研究が進められています。ビッグデータやAIの活用は、診断支援、治療効果予測、新薬開発の効率化に貢献すると期待されており、アスペルギルス症治療の未来を大きく変える可能性を秘めていると言えるでしょう。