アスファルトシングル市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アスファルトシングル市場レポートは、タイプ別(スリータブ、アーキテクチュラル/ラミネート、ラグジュアリー/デザイナー、ストリップ)、補強材別(グラスファイバーマット、有機マット)、流通チャネル別(施工業者への直接販売、屋根材供給業者など)、用途別(住宅新築、住宅屋根の葺き替えなど)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アスファルトシングル市場の概要を以下にまとめました。

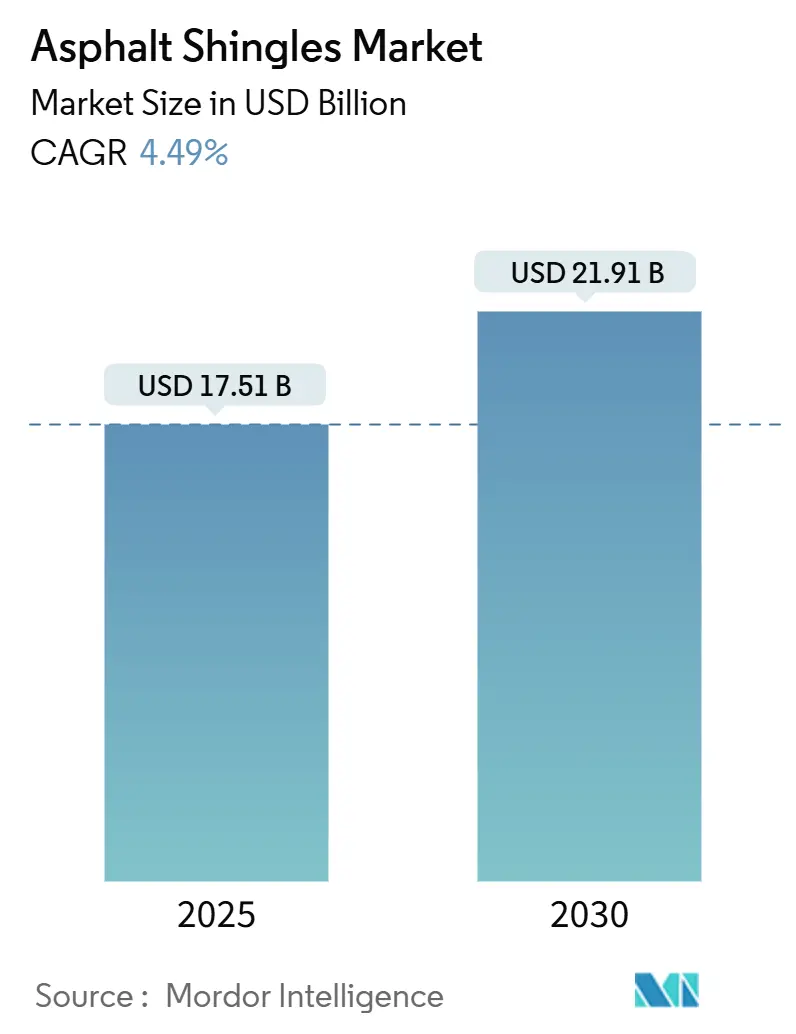

# アスファルトシングル市場の概要

アスファルトシングル市場は、2025年に175.1億米ドルと推定され、2030年までに219.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.49%です。この成長は、新築建設の景気変動を緩和する堅調な屋根葺き替え需要、熟練労働者不足を軽減する費用対効果の高い設置、そしてクールルーフや耐衝撃性デザインを奨励する規制更新という三つの柱に支えられています。

製品戦略の中心には、建築用ラミネート形式、グラスファイバー補強、ポリマー改質耐衝撃性シングルが位置しており、デジタル調達が請負業者の材料調達方法を再構築しています。ハリケーン被害の多い州の保険会社が審査を強化する中、メーカーは強化された固定システムと、廃棄物責任を循環経済資産に変えるリサイクル技術で対応しています。

主要な市場データ:

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 175.1億米ドル

* 市場規模 (2030年): 219.1億米ドル

* 成長率 (2025年 – 2030年): CAGR 4.49%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 高い

主要企業:

GAF Materials Corporation、IKO Industries Ltd.、Owens Corning、Saint-Gobain、TAMKO Building Products LLCなどが主要なプレーヤーとして挙げられます。

# 主要なレポートのポイント

* 製品タイプ別: 建築用およびラミネートシングルが2024年にアスファルトシングル市場シェアの57.78%を占め、高級およびデザイナー向け製品は2030年までに5.35%のCAGRを記録すると予測されています。

* 補強材別: グラスファイバーマットが2024年にアスファルトシングル市場規模の78.23%を占め、有機マットシングルは2030年までに5.78%のCAGRで拡大すると見込まれています。

* 流通チャネル別: 屋根材供給業者が2024年に43.32%のシェアを占め、Eコマースチャネルは2030年までに6.03%のCAGRで成長すると予測されています。

* 用途別: 住宅の屋根葺き替えが2024年に58.23%の収益シェアを獲得し、2030年までに5.88%のCAGRで成長しています。

* 地域別: 北米が2024年に42.26%のシェアを占め、アジア太平洋地域は2030年までに5.20%のCAGRを記録すると予測されています。

# 世界のアスファルトシングル市場のトレンドと洞察

促進要因:

1. 住宅建設と屋根葺き替え需要の増加:

嵐の多い州では屋根葺き替えサイクルが平均10~12年に短縮され、需要が歴史的な水準を超えて増加しています。郊外への移住と老朽化した住宅ストックが新築および交換需要を同時に押し上げ、商業施設の94%も交換活動を伴います。これらの要因が相まって、広範な建設市場が減速しても、アスファルトシングル市場は防御的な成長セグメントとして機能しています。

2. 費用対効果の高い設置とライフサイクル経済性:

請負業者の62%が熟練した屋根職人の確保に困難を感じており、設置の容易さと迅速な施工がアスファルトシングルをプレミアムな代替品よりも優位に保っています。Saint-GobainとRenovate Roboticsのようなロボット技術との提携は、労働投入量をさらに削減する可能性を秘めています。Timberline HDZ RoofCycleシングルはすでに7%のリサイクル材を含有しており、設置コストを上げずにライフサイクル価値を向上させています。手頃な価格であるため、アスファルトシングルは新興経済国において、金属やタイルが高価である中で、耐久性のある選択肢として広く利用されています。

3. クールルーフと省エネコードによる需要:

カリフォルニア州のTitle 24は反射性シングルを基本仕様とし、GAFのReflectorシリーズは太陽光反射率目標を満たす最も暗い色調を提供しています。公共料金の割引やLEEDプログラムがインセンティブを増やし、フロリダ州やテキサス州の建築エネルギーコードも追随する見込みです。CertainTeedのSolaris技術は太陽放射の40%以上を反射し、HVAC負荷を軽減し、電力網の安定性をサポートします。熱波の日数が増加するにつれて、反射性アスファルトの重要性は地域的なものから世界的なものへと拡大しています。

4. 雹害地域向けのポリマー改質耐衝撃性製品:

米国グレートプレーンズ地域では、雹害による屋根の保険金請求が年間10億ドルを超え、クラス4耐衝撃性シングルの成長を促進しています。GAFとIBHSはFORTIFIEDプログラムを拡大し、時速100マイルで2インチの雹に耐える屋根を認定することで、住宅所有者の保険料割引資格を向上させています。改質アスファルトの顆粒接着性向上と厚いラミネート層は、構造的な重量を増やすことなく耐衝撃性を改善し、アスファルトが厳しい気象条件の地域でも関連性を維持することを保証しています。

抑制要因:

1. 異常気象/風による浮き上がりに対する脆弱性:

フロリダ州の複数の保険会社は、複数のカテゴリー4ハリケーン後の請求の変動性を理由に、アスファルト屋根の保険適用除外を発表する意向を示しています。コード改訂により必要な耐風等級が引き上げられ、メーカーは補強されたネイルストリップデザインや自己接着性シーラントに移行せざるを得ず、コストが増加しています。GAFのHigh-Wind Starter Stripや強化リッジキャップシステムは、FORTIFIED Silver基準を満たし、市場での地位を守ることを目指しています。改良によって回復力は向上するものの、アスファルトが金属パネルと同等の耐風性能を証明しない限り、保険会社は新築需要の一部を金属パネルに誘導する可能性があります。

2. アスファルト関連の環境および廃棄物に関する懸念:

米国では年間推定1300万~1500万トンの古いシングルが埋立地に送られ、リサイクル率はわずか10%に過ぎません。カリフォルニア州とEUで提案されている拡大生産者責任法案は、非リサイクル製品に手数料を課すことを提案しており、利益を圧迫しています。Saint-GobainのAsphaltica買収は、使用済みシングルを舗装材の原料に転換し、2035年までに埋立処分を50%削減する目標を掲げています。ミズーリ州の「Roofs to Roads」パイロットプログラムでは、再生シングルを使用することでホットミックスアスファルト1トンあたり3~5ドルの節約効果が定量化されており、循環型価値創造の可能性を示唆しています。しかし、その採用ペースは、一貫したスクラップ品質と処理規模に依存します。

# セグメント分析

1. タイプ別: 建築用シングルの優位性がプレミアム化を推進

建築用およびラミネート形式は、手頃な価格と外観のバランスが評価され、2024年にアスファルトシングル市場規模の57.78%を占めました。高級およびデザイナー向け製品は、スレートや杉材を模倣する多層顆粒技術により、5.35%のCAGRで成長すると予測されています。スリータブストリップは、より厚いプロファイルへの標準化が進むにつれて市場シェアを失いつつあります。メーカーは、中価格帯を強化し、タイルや金属の侵食に対抗するために延長保証をバンドルしています。消費者は、外観の美しさを裁量ではなく基本と見なしており、建築用シングルがリノベーション支出の中心となっています。

2. 補強材別: グラスファイバーの優位性と有機材の再評価

グラスファイバーは、軽量性とクラスAの耐火等級により、コード順守を簡素化し、2024年にアスファルトシングル市場シェアの78.23%を占めました。有機マットシングルは、かつては旧式と見なされていましたが、バイオベースポリマーによる低温曲げ柔軟性の向上により、北欧やアルプス地域で需要が高まり、5.78%のCAGRを記録しています。グラスファイバーの生産規模は単価を低く抑えますが、カーボンフットプリント監査ではセルロースが豊富なマットが有利とされ、一部のヨーロッパの建設業者はグリーンラベル調達の下で有機材に移行しています。

3. 流通チャネル別: 伝統的なチャネルがデジタル化の波に直面

屋根材供給業者は、信用条件と地域在庫に支えられ、2024年に43.32%のシェアを維持しました。Eコマースは、請負業者がサービスとしての材料モデルに合わせたアプリベースの注文を採用することで、6.03%のCAGRを記録する見込みです。GAFやOwens Corningの直接契約者向けポータルは、特殊SKUについては卸売業者を迂回しますが、かさばる貨物の最終配送は依然として流通業者の手にあります。市場は、オンラインポータルが地域のヤードでの引き取りをトリガーするハイブリッドモデルに移行し、小規模請負業者のキャッシュフローを円滑化しています。

4. 用途別: 屋根葺き替えの優位性がインフラの老朽化を反映

住宅の屋根葺き替えは、気象変動による耐用年数の短縮により、2024年にアスファルトシングル市場シェアの58.23%を占め、5.88%のCAGRで成長すると予測されています。保険の義務付けにより、局所的な損傷でも屋根全体の交換が求められることが多く、住宅着工数に関わらず需要を促進しています。新築需要は地価高騰に直面するものの、サンベルト都市圏の請負業者にとっては重要であり、アスファルトは粘土瓦と激しく競合しています。

# 地域分析

* 北米: 2024年にアスファルトシングル市場規模の42.26%を占め、成熟したコード体系、確立された請負業者ネットワーク、8000万戸を超える一戸建て住宅の設置基盤が強みです。Title 24の義務付けやフロリダ州建築基準の更新により、耐衝撃性ラミネートに有利な継続的なアップグレード需要が生まれています。

* アジア太平洋: 中国、インド、インドネシアでの都市化と政府の住宅政策により、2030年までに5.20%のCAGRで最速の成長を遂げています。軽量で設置が容易なため、高層プロジェクトで一般的な鉄骨トラスに粘土瓦からシェアを奪っています。

* ヨーロッパ: 循環経済指令がリサイクルを加速させる一方で、グリーンラベルプログラムが裕福な北部市場で金属やスレートを奨励するなど、明暗が分かれています。ドイツとフランスの改修補助金は、クールルーフ等級が達成されれば、アスファルトがライフサイクルコストで競争するのに役立っています。

* 南米: ブラジルの住宅ローン拡大が単身世帯向け建設を資金提供し、波形金属の代わりにラミネートシングルを使用することで着実な採用が見られます。

* 中東およびアフリカ: 観光プロジェクトや手頃な価格の住宅計画に関連するフロンティア需要が存在します。供給は、多国籍生産者が資金提供する新しい倉庫や請負業者研修センターに依存しています。

# 競争環境

アスファルトシングル市場は高度に統合されており、GAF、Owens Corning、IKOといった3つの垂直統合型リーダーが価格設定とイノベーションを主導しています。競争優位性は、リサイクル能力、設置業者ロイヤルティプログラム、統合型ソーラー対応に集中しており、純粋なコスト競争だけではありません。ロボット工学、ドローン検査、AI駆動の色彩予測ツールがサービス領域を拡大しています。原材料価格の高騰は利益を圧迫するものの、大手企業はグラスマット、顆粒、アスファルトターミナルの垂直統合により変動を緩和し、小規模な競合他社を地域ニッチに留めています。

# 最近の業界動向

* 2023年7月: TAMKO Building Productsは、アスファルトシングルリサイクル能力を強化する戦略的提携を通じて、Northstar Clean Technologiesに1000万米ドルを投資しました。

* 2023年2月: Saint-Gobainは、アスファルトシングルリサイクル技術のAsphalticaを買収し、2035年までに埋立処分を50%削減するというコミットメントを推進しています。

このレポートは、世界の「アスファルトシングル市場」に関する包括的な分析を提供しています。調査の前提条件、市場定義、および研究範囲が明確にされており、詳細な調査方法に基づいて市場の現状と将来の展望が提示されています。

エグゼクティブサマリー(主要な調査結果):

アスファルトシングル市場は、2025年には175.1億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.49%で着実に成長すると見込まれています。製品タイプ別では、アーキテクチュラルシングルおよびラミネートシングルが市場を牽引しており、2024年には市場シェアの57.78%を占める主要なセグメントとなっています。需要の主な推進要因は、嵐にさらされる地域での屋根の寿命が10~12年に短縮されたことによる、屋根の張り替え(リルーフィング)需要の増加です。地域別では、アジア太平洋地域が都市住宅プログラムに支えられ、2030年まで5.20%のCAGRで最も速い成長を遂げると予測されています。

市場の状況:

市場の概要では、アスファルトシングル市場の全体像が示されています。市場の推進要因としては、以下の点が挙げられます。

* 住宅建設および屋根の張り替え需要の継続的な増加。

* 費用対効果の高い設置とライフサイクル全体での経済性。

* デザイン性と耐久性に優れたアーキテクチュラルラミネートシングルの人気の高まり。

* クールルーフや省エネルギーコードの導入による需要の創出。

* 雹害地域向けに開発されたポリマー改質耐衝撃性製品の需要。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 異常気象や強風による剥がれに対するアスファルトシングルの脆弱性。

* アスファルト(ビチューメン)に関連する環境問題および廃棄物処理の懸念。

* 金属製や複合材製などの代替屋根材の魅力の増大と競争の激化。

このレポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測(価値):

市場は、以下の様々な側面から詳細に分析され、成長予測が提供されています。

* タイプ別: スリータブシングル、アーキテクチュラル/ラミネートシングル、ラグジュアリー/デザイナーシングル、ストリップシングル。

* 補強材別: グラスファイバーマット、オーガニックマット。

* 流通チャネル別: 業者への直接販売、屋根材供給業者、小売ホームセンター、Eコマース/オンライン。

* 用途別: 住宅(新築、張り替え)、商業用低勾配屋根、公共・機関施設。

* 地域別: アジア太平洋(中国、インド、日本、オーストラリアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカ、トルコなど)の主要国および地域における市場動向が分析されています。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア、およびランキング分析が提供されています。Atlas Roofing Corporation、GAF Materials Corporation、Owens Corning、IKO Industries Ltd.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

市場機会と将来の展望:

将来の市場機会としては、未開拓のニーズの評価、アスファルトシングルの循環型経済リサイクル技術の進展、およびソーラー対応の反射型シングルフォーマットの開発が挙げられており、これらが市場のさらなる成長を促進する可能性を秘めていると分析されています。

このレポートは、アスファルトシングル市場の現状と将来の動向を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 住宅建設と屋根の葺き替え需要の増加

- 4.2.2 費用対効果の高い設置とライフサイクル経済性

- 4.2.3 建築用積層シングル材の人気

- 4.2.4 クールルーフとエネルギーコードに起因する需要

- 4.2.5 雹害地域向けのポリマー改質耐衝撃性製品

-

4.3 市場の阻害要因

- 4.3.1 異常気象/風による持ち上げに対する脆弱性

- 4.3.2 アスファルト関連の環境および廃棄物に関する懸念

- 4.3.3 金属および複合材代替品の魅力の増加

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 スリータブシングル

- 5.1.2 アーキテクチュラル / ラミネートシングル

- 5.1.3 ラグジュアリー / デザイナーシングル

- 5.1.4 ストリップシングル

-

5.2 補強材別

- 5.2.1 グラスファイバーマット

- 5.2.2 オーガニックマット

-

5.3 流通チャネル別

- 5.3.1 施工業者への直接販売

- 5.3.2 屋根材供給業者

- 5.3.3 小売ホームセンター

- 5.3.4 Eコマース / オンライン

-

5.4 用途別

- 5.4.1 住宅 – 新築

- 5.4.2 住宅 – 屋根の葺き替え

- 5.4.3 商業用低勾配

- 5.4.4 施設・公共

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 オーストラリア

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトラスルーフィングコーポレーション

- 6.4.2 ビチュマットカンパニーリミテッド

- 6.4.3 BPカナダ

- 6.4.4 カーライルコンストラクションマテリアルズ

- 6.4.5 GAFマテリアルズコーポレーション

- 6.4.6 IKOインダストリーズリミテッド

- 6.4.7 ジョンズマンビル

- 6.4.8 マラーキー・ルーフィング

- 6.4.9 オーウェンスコーニング

- 6.4.10 パブコ・ルーフィング・プロダクツ

- 6.4.11 ポリグラス U.S.A., Inc

- 6.4.12 レプソル

- 6.4.13 ルーフィング・コープ・オブ・アメリカ

- 6.4.14 サンゴバン

- 6.4.15 シカAG

- 6.4.16 シプラスト, Inc.

- 6.4.17 TAMKOビルディングプロダクツLLC

- 6.4.18 タルコ・ルーフィング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アスファルトシングルは、住宅や建築物の屋根材として世界中で広く利用されている建材です。その名の通り、アスファルトを主成分とし、ガラス繊維などの基材にアスファルトを浸透させ、表面に石粒(着色砂)を吹き付けて製造されます。この石粒が紫外線からの保護、耐久性の向上、そして多様な色彩と質感を生み出す役割を担っています。軽量で柔軟性があり、優れた防水性とデザイン性を兼ね備えている点が大きな特徴です。特に北米では圧倒的なシェアを誇り、その信頼性と経済性から日本でも近年注目度が高まっています。

アスファルトシングルには、主にいくつかの種類があります。最も基本的なものは「3タブシングル」と呼ばれるタイプで、一枚のシートが3つのタブに分かれているように見えるデザインが特徴です。経済的で施工も比較的容易なため、広く普及しています。次に、「ラミネートシングル」または「積層シングル」と呼ばれるタイプがあります。これは複数の層を重ね合わせることで厚みと立体感を出し、より重厚で高級感のある外観を実現します。耐久性も向上しており、デザインの選択肢も豊富です。さらに、特定の機能を持たせた特殊なアスファルトシングルも存在します。例えば、日射反射率を高めて屋根の温度上昇を抑える「遮熱シングル」、藻の発生を抑制する銅粒子を配合した「耐藻シングル」、強風に対する接着力を強化した「耐風シングル」、雹などの衝撃に強い「耐衝撃シングル」などがあり、地域の気候やニーズに合わせて選ばれています。これらの多様な種類が、アスファルトシングルの幅広い用途を支えています。

アスファルトシングルの主な用途は、戸建て住宅の屋根材です。その軽量性から、耐震性を重視する日本の住宅において、瓦やスレートに代わる選択肢として採用が増えています。また、柔軟性があるため、複雑な形状の屋根や緩勾配から急勾配まで、様々な屋根に対応可能です。新築住宅だけでなく、既存の屋根材の上から重ねて施工する「カバー工法」にも適しているため、リフォーム市場でも高い需要があります。住宅以外にも、物置やガレージ、カーポートの屋根、あるいは商業施設や公共施設の屋根の一部にも使用されることがあります。デザインの自由度が高く、様々な建築様式に調和する点が、その用途の広さに貢献しています。

アスファルトシングルの施工には、いくつかの関連技術が重要となります。まず、屋根下地には必ず「ルーフィング」と呼ばれる防水シートを敷設します。これはアスファルトシングルが万が一破損した場合でも、雨水の浸入を防ぐための二次防水層として極めて重要です。ルーフィングには、アスファルトルーフィングや改質アスファルトルーフィングなどがあり、耐久性や防水性能に応じて選択されます。アスファルトシングルの固定は、専用の釘と接着剤(シングルセメント)を併用して行われます。特に軒先やケラバ、棟の部分は風の影響を受けやすいため、シングルセントを多めに使用し、しっかりと接着することが求められます。また、屋根裏の結露防止や熱気排出のために、換気棟を設置することも一般的です。適切な施工技術と高品質な下地材の使用が、アスファルトシングルの性能を最大限に引き出し、長期的な耐久性を確保するために不可欠です。

アスファルトシングルの市場背景を見ると、その歴史は北米で非常に長く、現在でも住宅屋根材の主流を占めています。日本への本格的な導入は比較的遅れましたが、1995年の阪神・淡路大震災以降、軽量な屋根材への関心が高まったことを契機に、徐々に普及が進みました。軽量であることは、建物の重心を下げ、地震時の揺れを軽減する効果があるため、耐震性の向上に寄与します。また、瓦やスレートと比較して初期費用が抑えられる傾向にあり、コストパフォーマンスの良さも普及を後押ししています。デザイン面では、豊富な色や形状のバリエーションがあり、洋風建築から和風建築まで幅広いデザインに対応できる点が評価されています。一方で、強風時の剥がれやすさや、コケ・カビの発生といったデメリットも指摘されてきましたが、近年では耐風性能や防藻性能を向上させた製品が開発され、これらの課題は克服されつつあります。国内では、海外メーカーの製品に加え、日本の気候風土に合わせた製品を開発する国内メーカーも増え、市場は拡大傾向にあります。

アスファルトシングルの将来展望としては、さらなる機能性の向上と環境配慮が主な焦点となるでしょう。機能面では、遮熱性や断熱性の強化により、住宅の省エネルギー化に貢献する製品がより一層普及すると考えられます。また、耐候性、耐風性、耐衝撃性のさらなる向上は、異常気象が増加する現代において不可欠です。将来的には、自己修復機能を持つシングルや、太陽光発電機能を一体化した「ソーラーシングル」のような、より高機能な製品の開発も期待されます。環境面では、リサイクル技術の確立と普及が重要な課題です。使用済みのアスファルトシングルを効率的に回収し、新たな建材として再利用するシステムが構築されれば、環境負荷の低減に大きく貢献できます。デザイン面では、よりリアルな素材感や、多様な建築デザインに合わせたカスタマイズ性の高い製品が求められるでしょう。市場としては、新築住宅での採用率の増加に加え、既存住宅のリフォーム需要が堅調に推移すると予測されます。これらの進化を通じて、アスファルトシングルは今後も住宅屋根材の重要な選択肢として、その地位を確立していくことでしょう。