非球面レンズ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

非球面レンズ市場レポートは、材料(ガラス、プラスチックなど)、製造技術(精密ガラス成形、ハイブリッド/射出成形など)、用途(スマートフォン・タブレットカメラ、デジタルスチル・ビデオカメラなど)、エンドユーザー産業(家電、自動車など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非球面レンズ市場の概要、成長トレンド、および2030年までの予測について、詳細にご報告いたします。

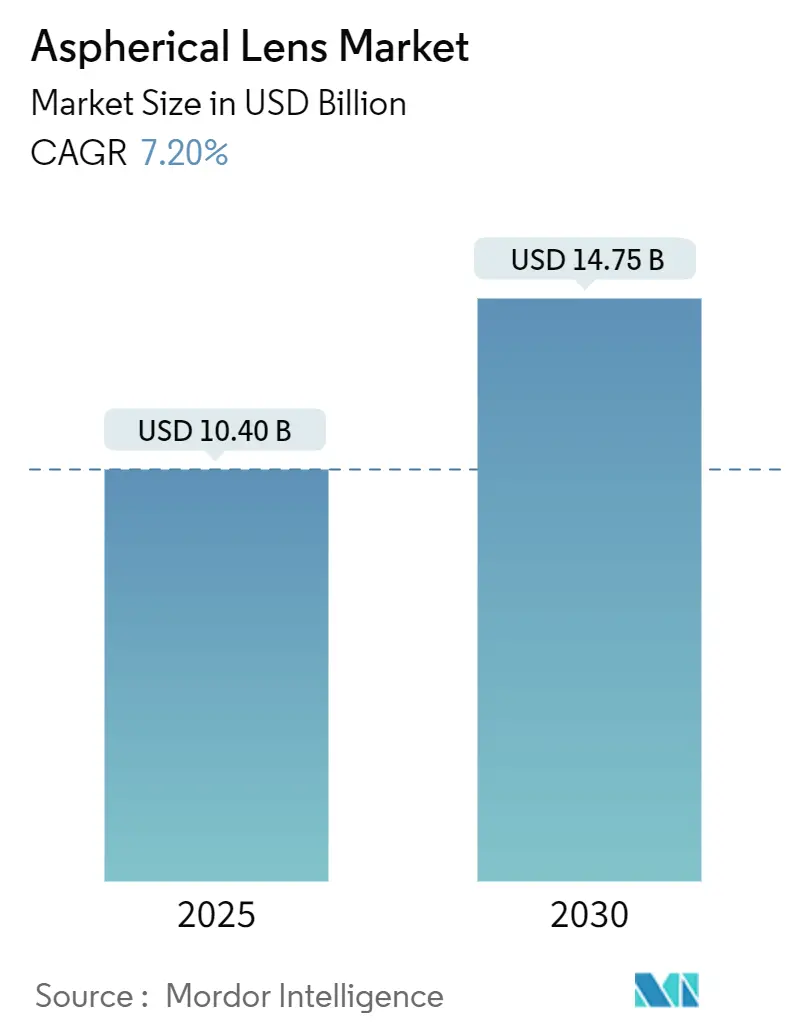

# 非球面レンズ市場の概要と成長予測

非球面レンズ市場は、2025年には104億ドルに達し、2030年には147.5億ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%です。この成長は、スマートフォン、車載LiDAR、医療画像診断、AR/VRハードウェアなどにおいて、球面収差を補正しつつ、より薄型の光学モジュールを設計する必要性が高まっていることを反映しています。

需要はアジア太平洋地域に集中しており、この地域では垂直統合されたサプライチェーンが製品サイクルを短縮しています。一方、北米と欧州では、自動運転やヘルスケア分野での採用が加速しています。市場の競争は激化しており、既存の光学大手はプレミアムなニッチ市場を守りつつ、アジアの専門ベンダーは大量生産を拡大しています。消費者向けデバイスではコスト削減圧力が続いていますが、精密ガラス成形、ウェハーレベル製造、ハイブリッド材料の進歩により、複雑で高価値な要素の価格競争力は維持されています。

市場の集中度は中程度であり、アジア太平洋地域が最も成長が速く、最大の市場となっています。

# 主要な市場動向と洞察

市場の成長要因(ドライバー)

1. マルチカメラ搭載スマートフォンの普及(CAGRへの影響:+1.8%)

フラッグシップスマートフォンの年間発売は、光学系の複雑さを増し続けています。ペリスコープ望遠スタックには最大8個の非球面要素が組み込まれるようになり、デバイスあたりのレンズ数が倍増しています。大型イメージセンサーは収差を増加させますが、ハンドセットの厚さは8mm以下に抑える必要があり、非球面レンズのみがこの両方の制約を満たします。ウェハーレベルガラス成形技術がサブ5µmの精度を達成するアジア太平洋地域の生産能力を通じて、非球面レンズ市場は平均販売価格の低下にもかかわらず、量的な成長を維持しています。

2. ADAS(先進運転支援システム)車載カメラの需要増加(CAGRへの影響:+1.2%)

レベル2以上の自動運転には、サラウンドビューカメラ、ドライバー監視システム、LiDARが必要です。各サブシステムは-40℃から+85℃の範囲で動作する熱安定性の高い光学系を必要とします。LiDAR光学系だけでも、2029年までに36億ドルを超える市場規模になると予測されています。ZEISSとHyundai Mobisは、ホログラフィック非球面レンズに依存するフロントガラス投影ユニットを共同開発しています。ソリッドステートFMCW LiDARはパッケージ化されたレンズアレイへと移行しており、車両あたりのユニット数を増加させ、非球面レンズ市場を牽引しています。

3. AR/VRヘッドマウントディスプレイでの採用拡大(CAGRへの影響:+0.9%)

メタバースハードウェアは、接合された非球面ダブレットを中心に構築されたパンケーキ型折り畳み光学系へと移行しています。液晶偏光ホログラムは、100°の視野を維持しながらフォームファクターを小型化します。次世代ヘッドセットは、輻輳調節コンフリクトを解決するためにバリフォーカル液晶レンズを統合しており、それぞれ動的に調整可能な非球面表面を必要とします。デバイスの重量目標が200gであるため、ガラスポリマーハイブリッド非球面レンズが大型のフレネルプレートに取って代わり、このサブセグメントで7.76%のCAGRを促進しています。

4. 低侵襲医療画像診断装置へのシフト(CAGRへの影響:+0.7%)

オリンパスのEVIS X1内視鏡は、4K出力を提供するサブミリメートルガラス非球面レンズを搭載しています。カールツァイスメディテックは、強力な眼科光学系需要により、2024/25年度上半期に10億5050万ユーロの売上を計上しました。スパイラルダイオプター自由曲面レンズは、同時多焦点イメージングを可能にし、ロボット手術用プローブの直径を縮小します。ヘルスケア分野ではプレミアム光学系が好まれるため、消費者向け製品の価格が低下する中でも、マージンは維持されています。

市場の制約要因(リストレイント)

1. 高精度製造コストと歩留まりの課題(CAGRへの影響:-1.1%)

表面精度は数ナノメートル以内に維持する必要があります。極端なプロファイルでは歩留まりが70%を下回ることがあり、コストは球面光学系の300~500%増となります。工具の摩耗や±0.1℃の金型温度制御が迅速な生産能力拡大を制限しています。このため、非球面レンズ市場は、特に車載グレード部品において、短期的な供給逼迫に直面しています。

2. プラスチックレンズ代替による価格圧力(CAGRへの影響:-0.8%)

射出成形ポリカーボネートは30秒以下のサイクルタイムで製造可能です。高屈折率ポリマーは、現在、多くの中級スマートフォン要件を満たしています。コスト差により、OEMはガラスとプラスチックを組み合わせたスタックへと移行し、部品コストを削減し、一部のガラスレンズの販売量を減少させています。しかし、耐久性の限界により、LiDARや医療機器への浸透は抑制され、長期的な影響は緩和されています。

# セグメント分析

材料別:コスト圧力下でもガラスの優位性が持続

2024年の売上高の67.50%をガラスレンズが占め、LiDARや外科用画像診断などの性能が重要なシステムを支えています。ガラスは優れた熱安定性を持ち、-40℃から+85℃の範囲で焦点移動を0.5µm以下に抑えます。一方、プラスチックレンズは、スマートフォンOEMがより薄いスタックを追求する中で、最も速い7.90%のCAGRで成長しています。高屈折率ポリマーは性能差を縮めていますが、耐傷性や吸湿性が依然として制限要因です。ガラスフィラーを含むポリマー複合材料は、屈折力と成形性を兼ね備え、プレミアムハンドセットに採用され始めています。プラスチックの成長は、低コストのセキュリティカメラやエントリーレベルのウェアラブルなど、寿命が短い製品にも恩恵をもたらしています。それでも、ガラス製非球面レンズの市場規模は2030年には90億ドルを超えると予測されており、自動車、医療、産業分野からの持続的な需要を反映しています。

製造技術別:ウェハーレベル成形が加速

精密ガラス成形は44.50%のシェアを維持し、サイクルごとの形状再現性は20nm以下です。工具償却は100万個以上の量産で有利であり、スマートフォンの需要パターンと一致しています。ウェハーレベルガラス成形は8.05%のCAGRで成長しており、シリコンフォトニクスでは1ダイあたり数百個の同一マイクロレンズが必要とされています。Coherent社の6インチInPプロセスはスループットを4倍にし、ダイあたりのレンズコストを大幅に削減し、非球面レンズ市場を押し上げています。CNC研磨や単点ダイヤモンド旋削は、少量生産で極めて高い表面品質が求められるプロトタイプや防衛プログラム向けに残されています。ガラスコアにプラスチックを射出するハイブリッド成形は、コスト削減を約束しつつ、重要な表面にガラスを保持します。このような革新はサプライヤー基盤を広げますが、知的財産権に起因する障壁を強化します。

用途別:消費者向け画像処理が依然としてリード、XRが急増

スマートフォンおよびタブレットカメラは、2024年に13億台を超える出荷台数を背景に、売上高の37.02%を占めました。マルチモジュールアレイにより、ハンドセットあたりのレンズ数は6個から10個に増加し、販売量を維持しています。一方、AR/VRデバイスは7.76%のCAGRを予測しており、パンケーキ型光学系やバリフォーカルエンジンにより、ヘッドセットあたりの非球面レンズ需要が増加しています。自動車用カメラとLiDARは、衝突回避のための規制要件により急速に拡大しており、レベル3車両には最大30個のレンズが追加されています。医療画像診断は少量ですが、高いマージンをもたらします。内視鏡、眼科スキャナー、ロボット手術用ビューポートは、超低散乱ガラスに対してプレミアム価格を支払います。産業用レーザー加工は、F-theta構成のビーム整形非球面レンズに依存しており、Coherent社が2025年1月に発表した多波長レンズがその証拠です。

最終用途産業別:電子機器が支配的、ヘルスケアが最速

消費者向け電子機器は2024年の売上高の43.63%を占めました。継続的なカメラのアップグレードとウェアラブルの採用が需要を支えています。自動車はADASの搭載増加に伴いこれに続き、ヘルスケアは低侵襲手術の普及により最高の8.30%のCAGRを記録しています。産業用製造業は、マシンビジョンやレーザーマイクロマシニングで着実に採用を維持しています。防衛および航空宇宙分野は小規模ながら技術集約型であり、過酷な環境下での回折限界性能を追求しています。業界間の学習が進化を加速させています。スマートフォンの量産によるコスト削減は後に医療プローブに恩恵をもたらし、逆に航空宇宙の自由曲面設計ツールはVRヘッドセットのエンジニアリングに応用され、非球面レンズ市場内の相乗効果を強化しています。

# 地域分析

アジア太平洋

2024年の売上高の56.34%を占め、8.60%のCAGRで成長すると予測されています。台湾はプレミアムカメラモジュールをリードし、Largan社は2025年第1四半期に145.8億台湾ドルの売上を計上し、28.87%増加しました。中国は中級ハンドセットや新興電気自動車の規模拡大を牽引しています。韓国はOLED中心のXR光学系を開拓し、日本の老舗大手は計測技術や半導体ツールを磨いています。地域政府は税制優遇や人材育成を通じて光学クラスターを支援し、非球面レンズ市場におけるアジア太平洋地域の優位性を確固たるものにしています。

北米

自動運転、先進医療機器、データセンターフォトニクスといった高価値ニッチ市場を獲得しています。Applied Optoelectronics社は、AIワークロードの急増により、2025年第1四半期の売上高を9990万ドルと2倍以上に伸ばしました。統合スキルにより、サプライヤーはレンズをセンサーやアルゴリズムとバンドルし、システムマージンを獲得しています。ベンチャー資金はLiDARやXRをターゲットとするスタートアップを支え、好循環なイノベーションサイクルを強化しています。

欧州

精密かつ規制主導の市場に焦点を当てています。ZEISS社は110億ユーロの売上高の14%をR&Dに投資し、リソグラフィや医療光学分野でのリードを維持しています。ドイツの自動車産業は高品質な画像処理を義務付けており、EUの医療指令はプレミアムIOLを支持しています。持続可能性目標は軽量光学系を奨励しており、薄型非球面設計と一致しています。ZEISSとHyundai Mobisのフロントガラスディスプレイのような共同プロジェクトは、グローバルな非球面レンズ市場における欧州の技術統合者としての役割を示しています。

# 競争環境

非球面レンズ市場の競争は中程度に集中しています。ZEISS、Canon、Nikonは、深い知的財産と計測制御を通じてハイエンドの地位を守っています。一方、Largan、Sunny Optical、AAC Technologiesは、スマートフォン分野での量産リーダーシップを活用しています。Largan社の2025年第1四半期の売上高の急増は、1µmアライメント製造における規模の優位性を強調しています。Sunny Optical社は、2024年上半期に光学系売上高を前年比24.9%増加させました。

Coherent Corpは半導体と光学を橋渡しし、AI部品需要により2025年度第2四半期に14.3億ドルの売上高を計上しました。ガラス成形やエレクトロウェッティングに関する特許の堀は新規参入者を阻み、M&A活動を促進しています。例えば、Alcon社によるLENSAR Inc.の3.56億ドルでの買収は、ロボット白内障プラットフォームの強化を目的としています。Gooch & Housego社によるPhoenix Opticalの買収は、単点ダイヤモンド旋削の専門知識を確保するものです。

戦略的な動きは、垂直統合と多様化に焦点を当てています。Canonは次世代画像処理向けにウェハーレベル光学系を拡大し、ZEISSは自動車サプライヤーと提携し、半導体ファブは3Dプリント自由曲面を探求しています。レンズ製造とセンサーの共同設計、ソフトウェア補正を組み合わせる市場参加者は、より高い価値を獲得し、非球面レンズ市場の将来の構造を形成しています。

主要企業(順不同):

* Largan Precision Co., Ltd.

* Sunny Optical Technology Company Limited

* Canon Inc.

* Nikon Corporation

* Carl Zeiss AG

# 最近の業界動向

* 2025年3月: Alcon社がロボット白内障プラットフォーム強化のため、LENSAR Inc.を3.56億ドルで買収することに合意しました。

* 2025年3月: Coherent Corpが6インチInPウェハー製造を発表し、ダイコストを60%削減しました。

* 2025年2月: Coherent Corpが2025年度第2四半期に14.3億ドルの売上高を報告し、前年比27%増加しました。

* 2025年1月: Coherent CorpがEVバッテリー溶接用多波長F-theta非球面レンズを発表しました。

以上が、非球面レンズ市場に関する詳細な概要となります。

このレポートは、グローバル非球面レンズ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

市場の成長を牽引する主な要因としては、多眼カメラ搭載スマートフォンの普及、先進運転支援システム(ADAS)向け車載カメラの需要増加、AR/VRヘッドマウントディスプレイへの採用拡大、低侵襲医療画像診断装置へのシフトが挙げられます。さらに、シリコンフォトニクスパッケージにおけるウェハーレベル非球面レンズの急増や、大口径非水系エレクトロウェッティング液体レンズの登場も市場を活性化させています。

一方で、高精度製造におけるコストと歩留まりの課題、プラスチックレンズによる価格競争圧力、非球面眼内レンズ(IOL)の傾きや偏心に対する感度、精密ガラス成形に関する特許の密集などが市場の成長を抑制する要因となっています。

市場は、材料、製造技術、アプリケーション、エンドユーザー産業、地域によって詳細に分析されています。材料別では、ガラス、プラスチック、その他の材料(ポリマー複合材など)に分類されます。プラスチックレンズのコスト優位性にもかかわらず、LiDAR、医療、産業用途など、性能が妥協できない分野では、優れた熱安定性と光学精度を提供するガラス非球面レンズが依然として優位性を保っています。

製造技術別では、精密ガラス成形(PGM)、ハイブリッド/射出成形、CNC研磨・研削、単点ダイヤモンドターニングなどが分析されています。特に、シリコンフォトニクスパッケージにおけるマイクロレンズアレイのバッチ製造需要の高まりから、ウェハーレベルガラス成形が年平均成長率8.05%で急速に成長しています。

アプリケーションとしては、スマートフォン・タブレットカメラ、デジタルスチル・ビデオカメラ、AR/VR・ウェアラブルディスプレイ、車載カメラ・LiDAR、医療・ライフサイエンス画像診断、産業用レーザー・マシンビジョン、防衛・航空宇宙光学などが含まれます。エンドユーザー産業では、家電、自動車、ヘルスケア、産業製造、防衛・航空宇宙が主要です。ヘルスケア分野は、内視鏡、眼科手術、ロボットシステムにおける高品質な非球面光学部品への依存度が高く、2030年までに年平均成長率8.30%で拡大すると予測されています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが対象です。アジア太平洋地域は、世界の収益の56.34%を占め、2030年まで年平均成長率8.60%で最も速い成長を遂げると見込まれています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Largan Precision Co., Ltd.、Sunny Optical Technology Company Limited、Canon Inc.、Nikon Corporation、Carl Zeiss AG、HOYA Corporation、Panasonic Holdings Corporationなどが挙げられ、その他多数の企業が競争しています。最近では、Alcon、Gooch & Housego、ZEISS、Teledyneといった企業が、医療および防衛分野における精密光学技術の強化を目的とした買収を完了しており、業界の再編が進んでいます。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓のニーズや新たな成長分野が評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 マルチカメラスマートフォンの普及

- 4.2.2 ADAS車載カメラの需要増加

- 4.2.3 AR/VRヘッドマウントディスプレイでの採用拡大

- 4.2.4 低侵襲医療画像診断装置への移行

- 4.2.5 シリコンフォトニクスパッケージングにおけるウェハーレベル非球面レンズの急増

- 4.2.6 大口径非水系エレクトロウェッティング液体レンズ

-

4.3 市場抑制要因

- 4.3.1 高精度製造コストと歩留まりの課題

- 4.3.2 プラスチックレンズ代替による価格圧力

- 4.3.3 非球面IOLの傾きと偏心に対する感度

- 4.3.4 精密ガラス成形に関する特許の密集

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ガラス

- 5.1.2 プラスチック

- 5.1.3 その他の材料(ポリマー複合材料など)

-

5.2 製造技術別

- 5.2.1 精密ガラス成形(PGM)

- 5.2.2 ハイブリッド/射出成形

- 5.2.3 CNC研磨および研削

- 5.2.4 単点ダイヤモンド旋削

- 5.2.5 その他の製造技術

-

5.3 用途別

- 5.3.1 スマートフォンおよびタブレットカメラ

- 5.3.2 デジタルスチルカメラおよびビデオカメラ

- 5.3.3 AR/VRおよびウェアラブルディスプレイ

- 5.3.4 車載カメラおよびLiDAR

- 5.3.5 医療およびライフサイエンスイメージング

- 5.3.6 産業用レーザーおよびマシンビジョン

- 5.3.7 防衛および航空宇宙光学

- 5.3.8 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 ヘルスケア

- 5.4.4 産業製造

- 5.4.5 防衛および航空宇宙

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Largan Precision Co., Ltd.

- 6.4.2 Sunny Optical Technology Company Limited

- 6.4.3 キヤノン株式会社

- 6.4.4 株式会社ニコン

- 6.4.5 Carl Zeiss AG

- 6.4.6 HOYA株式会社

- 6.4.7 パナソニック ホールディングス株式会社

- 6.4.8 Coherent Corp.

- 6.4.9 EssilorLuxottica S.A.

- 6.4.10 AAC Technologies Holdings Inc.

- 6.4.11 Kinko Optical Co., Ltd.

- 6.4.12 AGC株式会社

- 6.4.13 Genius Electronic Optical Co., Ltd.

- 6.4.14 株式会社タムロン

- 6.4.15 Sekonix Co., Ltd.

- 6.4.16 Calin Technology Co., Ltd.

- 6.4.17 Kantatsu Co., Ltd.

- 6.4.18 JENOPTIK AG

- 6.4.19 Edmund Optics Inc.

- 6.4.20 Jos. Schneider Optische Werke GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非球面レンズは、現代の光学技術において極めて重要な役割を担う部品であり、その定義から将来展望に至るまで、多岐にわたる側面を持っています。

まず、非球面レンズの定義についてご説明いたします。従来のレンズは、その表面が球の一部をなす「球面レンズ」が主流でした。しかし、球面レンズには、レンズの中心部と周辺部で光の屈折率が異なるために焦点がずれる「球面収差」や、斜めから入射する光によって像が歪む「コマ収差」といった光学的な欠点が存在します。これらの収差は、特に大口径レンズや広角レンズにおいて顕著に現れ、画質の低下や光学系の大型化を招く原因となっていました。非球面レンズは、この球面収差をはじめとする諸収差を効果的に補正するために開発されたレンズです。そのレンズ面は、球の一部ではなく、中心から周辺に向かって曲率が連続的に変化する非球面形状を持っています。この特殊な形状により、複数の球面レンズを組み合わせなければ達成できなかった高い結像性能を、少ないレンズ枚数で実現することが可能になります。結果として、光学系の小型化、軽量化、そして高画質化に大きく貢献する技術として、幅広い分野で不可欠な存在となっています。

次に、非球面レンズの種類について見ていきましょう。製造方法や材料によって、いくつかの主要なタイプに分類されます。一つ目は「ガラスモールド非球面レンズ」です。これは、高温に加熱したガラス素材を精密に加工された金型に押し付けて成形する方式です。量産性に優れ、ガラス特有の優れた光学特性(高屈折率、低分散、耐熱性、耐候性)を活かせるため、デジタルカメラの交換レンズやスマートフォン用カメラレンズ、車載カメラレンズなど、高性能と信頼性が求められる用途で広く採用されています。二つ目は「プラスチック非球面レンズ」です。射出成形によって製造され、軽量で低コスト、かつ複雑な形状を比較的自由に設計できる点が特徴です。携帯電話のカメラレンズ、CD/DVD/Blu-rayなどの光学ピックアップレンズ、センサー用レンズ、LED照明の配光制御レンズなどに用いられています。三つ目は「研削非球面レンズ」です。ガラスブロックをダイヤモンド工具などで直接研削・研磨して製造されます。非常に高い精度が要求される場合や、少量多品種生産、特殊な光学材料を使用する場合に適しており、宇宙望遠鏡や医療機器、高出力レーザー用レンズなど、最先端の分野で利用されています。四つ目は「複合型(ハイブリッド)非球面レンズ」です。これは、球面ガラスレンズの表面に非球面形状の樹脂層を形成する方式で、ガラスの優れた光学特性と樹脂の成形性を両立させることができます。

非球面レンズの用途は非常に広範にわたります。最も身近な例としては、デジタルカメラやスマートフォンのカメラレンズが挙げられます。これらのデバイスでは、小型化と高画質化が常に求められており、非球面レンズがその両立に不可欠な役割を果たしています。また、自動車分野では、ADAS(先進運転支援システム)用の車載カメラや、ヘッドアップディスプレイ(HUD)の投影レンズに採用され、高温や振動といった過酷な環境下での高い信頼性が求められます。医療分野では、内視鏡や眼底カメラ、顕微鏡などに用いられ、高解像度と小型化に貢献しています。光通信分野では、光ファイバーへの効率的な光結合や、光スイッチ、光モジュールなどに利用されています。さらに、プロジェクターやVR/AR(仮想現実・拡張現実)デバイスのディスプレイレンズ、LED照明の配光制御レンズ、バーコードリーダー、セキュリティカメラなど、枚挙にいとまがありません。

関連技術についても触れておきましょう。非球面レンズの実現には、多岐にわたる高度な技術が不可欠です。まず「設計技術」では、ZemaxやCode Vといった光学シミュレーションソフトウェアを駆使し、レンズの形状や配置を最適化することで、所望の光学性能を達成します。次に「製造技術」は、ガラスモールド用の超精密金型加工技術(ダイヤモンド切削、研磨など)、プラスチックレンズの射出成形技術、そして研削非球面レンズのためのCNC研磨機やMRF(磁気流体研磨)などの超精密加工技術が含まれます。これらの技術は、ナノメートルオーダーの精度でレンズ面を形成するために不可欠です。さらに「評価・測定技術」も重要です。製造された非球面レンズの形状精度や結像性能を正確に評価するためには、非接触三次元測定機(干渉計、プロファイラーなど)やMTF(変調伝達関数)測定装置が用いられます。最後に「コーティング技術」も欠かせません。レンズ表面に反射防止膜や撥水・撥油膜などを成膜することで、光の透過率向上やレンズの保護、防汚性能の付与が行われます。

市場背景としては、デジタル化、IoT(モノのインターネット)、AI(人工知能)の進展に伴い、光学デバイスの需要が世界的に拡大しています。特に、スマートフォン、車載カメラ、監視カメラ、医療機器といった分野での非球面レンズの採用が加速しており、高性能化、小型化、低コスト化への要求がますます高まっています。これにより、非球面レンズは光学システムの中核部品として、その重要性を増しています。主要なプレイヤーとしては、HOYA、旭硝子(AGC)、コニカミノルタ、パナソニック、タムロン、キヤノンといった光学メーカーやガラスメーカーが挙げられ、グローバルなサプライチェーンの中で技術開発と生産競争が繰り広げられています。特にアジア地域での生産能力の拡大と技術革新が顕著です。

最後に、非球面レンズの将来展望について述べます。今後も、非球面レンズはさらなる高性能化と小型化が追求されるでしょう。より複雑な非球面形状や、複数の非球面を組み合わせた多層非球面レンズ、さらには自由曲面レンズといった次世代の光学素子への進化が期待されています。これにより、光学系の設計自由度が飛躍的に向上し、これまで不可能だった光学性能の実現や、さらなる小型・軽量化が可能になります。また、高屈折率、低分散、軽量といった特性を持つ新素材の開発も進められ、レンズの性能向上に貢献するでしょう。応用分野も拡大の一途をたどると予想されます。メタバース関連のVR/ARデバイスでは、より広視野角で高精細な映像を実現するために不可欠な技術となります。ロボティクス、ドローン、LiDAR(光による検出と測距)システム、バイオ・ライフサイエンス分野など、新たな市場での需要が創出されるでしょう。製造技術においても、AIを活用した設計・製造プロセスの最適化や、3Dプリンティング技術の応用による革新的な製造方法の登場が期待されています。環境対応の観点からは、省エネルギーな製造プロセスの開発や、リサイクル可能な材料の使用も重要なテーマとなるでしょう。非球面レンズは、今後も私たちの生活を豊かにし、社会の発展を支える基盤技術として、その進化を続けていくことになります。