組み立て締結工具市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

組立締結工具市場レポートは、タイプ(空圧締結工具など)、自動化レベル(手動ハンドヘルド、半自動固定式、全自動/ロボット)、最終用途産業(自動車、航空宇宙・防衛など)、電源(コード付き、コードレス)、および地域(北米、欧州、アジア太平洋、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセンブリ締結工具市場の概要:2025-2030年の成長トレンドと予測

はじめに

アセンブリ締結工具市場は、タイプ(空圧式締結工具など)、自動化レベル(手動ハンドヘルド、半自動固定式、全自動/ロボット)、最終用途産業(自動車、航空宇宙・防衛など)、電源(コード付き、コードレス)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。本レポートは、2019年から2030年までの調査期間における市場の価値(米ドル)を予測しています。

市場規模と成長予測

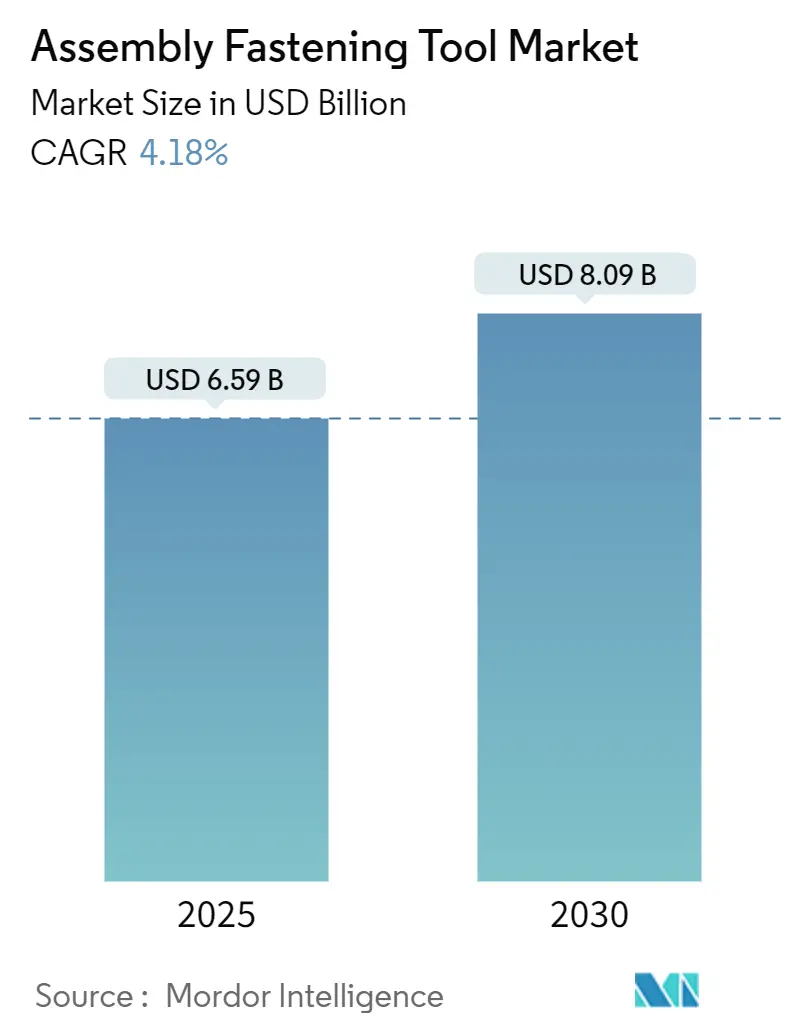

アセンブリ締結工具市場は、2025年には65.9億米ドルに達し、2030年までに89.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.18%です。この成長は、工場がインダストリー4.0プログラムを加速させ、空圧式から電動アーキテクチャへの移行を進める中で、着実な需要の伸びを反映しています。

市場の全体的な分析

市場の成長は、協働ロボット、データ豊富な締結プラットフォーム、持続可能性を重視した電動化への投資によって支えられています。また、既存の工場では、より厳格な品質基準を満たすために従来の工具のアップグレードが進められています。競争上の差別化は、もはやトルク性能の数値だけでなく、ソフトウェア、エネルギー効率、用途に特化した設計に重点が置かれており、これにより既存ベンダーは積極的な値下げなしに市場シェアを維持できる余地があります。

市場機会は、アジア太平洋地域での生産能力増強、精密エレクトロニクス組立、輸送機器製造における軽量素材の接合に集中しています。一方で、原材料価格の変動や熟練労働者の不足が成長を抑制する要因となっていますが、これらはデジタル対応の締結ソリューションを支持する自動化投資を促進する動機ともなっています。

主要な市場トレンドと洞察

1. 推進要因

* オートメーションとインダストリー4.0の統合の増加(CAGRへの影響:+1.2%): 製造工場では、リアルタイムのトルク、角度、サイクルタイムデータをMES(製造実行システム)やERP(企業資源計画)に直接送信するスマートツールが導入されています。これにより、クローズドループの品質管理や予知保全が可能になります。中国がこの導入をリードしており、データ中心のエコシステムは、特に航空宇宙産業のティア1サプライヤーにとって、すべての重要な接合部に対する電子的なトレーサビリティを要求する調達の前提条件となっています。

* 空圧式から電動/バッテリー駆動工具への移行(CAGRへの影響:+0.8%): 電動駆動は、圧縮空気ネットワークの潜在的なエネルギー損失を排除し、総所有コストを削減しながら生産性を向上させます。高容量リチウムイオン電池を搭載したバッテリーパックは、シフト全体にわたって高トルク出力を維持できます。エアホースの排除は、航空機の最終組立における異物混入のリスクを軽減し、自動車のホワイトボディラインにおけるワークステーションの再構成を簡素化します。

* 軽量素材の需要増加(CAGRへの影響:+0.5%): 炭素繊維強化熱可塑性プラスチックや複合金属ボディ構造の広範な使用は、接合部の完全性に関する課題を提起しています。これらの素材は、より厳密なトルク精度と熱監視機能を備えた工具を必要とします。バッテリー電気自動車のパックでは、アルミニウム製ハウジングとスチール製クラッシュフレームを接合するため、電食を避けるための適応型トルクアルゴリズムが求められます。

* 協働ロボットとの統合の増加(CAGRへの影響:+0.7%): より安全なコボット(協働ロボット)アーキテクチャと簡素化されたプログラミングツールにより、協働ロボットとの統合が進んでいます。

* 精度、品質、コンプライアンス要件の重視(CAGRへの影響:+0.6%): 航空宇宙産業では、すべての重要な締結具に対する完全なトレーサビリティが求められ、自動車OEMは高電圧EV組立におけるゼロ欠陥を義務付けています。エレクトロニクスメーカーは、リアルタイムでトルクの異常を検知する統計的プロセス管理ダッシュボードに依存し、高価な基板の廃棄を防いでいます。

* 持続可能でエネルギー効率の高い工具への需要(CAGRへの影響:+0.4%): 環境規制の強化と持続可能性への意識の高まりから、コードレスやエネルギー最適化された締結システムへの需要が高まっています。

2. 抑制要因

* 原材料価格の変動(CAGRへの影響:-0.9%): 大手ベンダーは複数年契約や多様な調達でヘッジする一方、中小メーカーは投入コストの変動を吸収するか、価格を上げて競争力を低下させています。利益の圧迫は、研究開発投資の遅延や産業用購入者の交換サイクル長期化につながる可能性があります。

* 熟練労働者の不足(CAGRへの影響:-0.7%): 工場は、オペレーターの専門知識を最小限に抑える自己診断ツールを導入することで対応していますが、これにより熟練したメンテナンス技術者の不足が顕在化しています。トレーニングパートナーシップや拡張現実(AR)による作業指示は、オンボーディングを支援しますが、中小工場にとっては初期費用が増加します。

* 価格圧力とマージン圧縮の増加(CAGRへの影響:-0.4%): グローバルな競争市場において、価格競争が激化し、ベンダーのマージンが圧迫されています。

* 既存システムとの統合の複雑さ(CAGRへの影響:-0.3%): 既存のレガシーインフラを持つ先進国市場では、新しい締結工具システムを既存の製造システムに統合する際の複雑さが課題となっています。

セグメント分析

* タイプ別:電動工具が市場の進化を牽引

* DC電動プラットフォームは、2024年にアセンブリ締結工具市場シェアの42.21%を占め、再現性と監査証跡が重視される高精度組立においてその地位を確立しています。

* バッテリー電動モデルは、軽量で高エネルギーのセルと、すべての締結作業を追跡記録する統合コントローラーに牽引され、最速の4.29%のCAGRで成長すると予測されています。

* 空圧システムは、従来のラインでは費用対効果が高いものの、エネルギーコストの上昇に伴い改修が進められています。

* 自動化レベル別:ロボットの成長にもかかわらず手動操作が持続

* 手動ハンドヘルドデバイスは、2024年にアセンブリ締結工具市場規模の55.67%を占め、複雑な形状や多品種少量生産のステーションにおいて人間の器用さが不可欠であることを示しています。

* 全自動/ロボットシステムは、より安全なコボットアーキテクチャと簡素化されたプログラミングツールにより、最速の4.31%のCAGRで拡大すると予測されています。

* ロボットの再現性と人間の適応性を組み合わせたハイブリッドワークセルへの投資が主流となっています。

* 電源別:コードレス革命が加速

* コード付きソリューションは、固定ステーションでの無制限の稼働時間により、2024年に54.11%のシェアを維持しました。

* しかし、コードレスモデルは2030年までに4.91%のCAGRで成長すると予測されています。現代のバッテリーはシフト全体にわたる稼働時間を維持し、組み込みの接続機能がWi-Fi経由でトルクデータを中継します。航空宇宙組立ではテザーの危険を避けるためにコードレスが好まれ、建設現場では2年以内に完全に電動化されると予想されています。

* 最終用途産業別:エレクトロニクス分野の急増が需要パターンを再形成

* 自動車産業は、プラットフォームの刷新サイクルと、トルク追跡可能な接合部を義務付けるEVドライブラインの展開により、37.23%の収益シェアを占めました。

* エレクトロニクスおよび半導体機器は、AIアクセラレータボードやフレキシブルPCB(0.1Nm未満の精度と最小限の下降力が必要)に牽引され、4.27%のCAGRで成長する見込みです。

* 航空宇宙・防衛産業は、AS9100の文書化要件を満たす認定締結システムに依存しています。

地域分析

* アジア太平洋地域: 2030年までに4.98%のCAGRで、全地域を上回る最速の成長を遂げると予測されています。中国、インド、東南アジアがEV、エレクトロニクス、機械の生産能力を増強しており、輸出品質基準を満たすためにデジタル統合された締結エコシステムを求める需要が高まっています。

* 北米: 2024年には38.41%の収益を占める最大の市場でした。電動化のための自動車の再ツール化や、厳格な接合トレーサビリティを必要とする航空宇宙プログラムに支えられています。ソフトウェアのアップグレードやコボットの改修が交換サイクルを維持し、エネルギー効率の高い機器に対する連邦税制優遇措置が空圧工具からDC電動プラットフォームへの移行を促進しています。

* ヨーロッパ: 成熟した自動車産業と再生可能エネルギー機器製造のバランスが取れています。厳格な炭素削減義務により、コードレスおよびエネルギー最適化された締結システムの早期導入地域となっています。

競争環境

アセンブリ締結工具市場は、技術、サービス、チャネルの広さによってリーダーシップが定義される、中程度の断片化が特徴です。Atlas Copco、Stanley Black & Decker、Boschの3社が、2024年の世界売上高の3分の1強を占め、広範な製品ポートフォリオと世界的な校正サービスネットワークを活用しています。Atlas Copcoは自動ボルト供給専門企業を買収し、ターンキーライン統合能力を拡大しました。Stanley Black & Deckerは、コードレス機器による排出量削減を挙げ、持続可能性の資格を強調しています。

中堅企業はニッチな強みに焦点を当てています。Hiltiは建設分野で優位に立ち、Ingersoll Randは油圧およびポンプの買収を通じて拡大し、DEPRAGはEVバッテリー組立モジュールをターゲットにしています。ソフトウェアベンダーは、クラウド分析を組み込むためにハードウェア大手と協力し、稼働時間ベースのサービス契約に対する顧客の需要に対応しています。競争は、工具単体ではなくエコシステムサポートに重点が置かれており、差別化されたデジタル価値や専門的なアプリケーションノウハウを提供しない限り、新規参入者にとって障壁が高まっています。

価格競争は限定的であり、顧客は初期費用よりもライフタイムコストとコンプライアンスを優先します。しかし、原材料のインフレと労働力不足がマージンを圧迫し、ベンダーは収益を安定させ顧客を囲い込むために、サブスクリプションベースのソフトウェアおよびサービスバンドルへと移行しています。主要ブランドが小規模なイノベーターを買収するために資金を投入し、技術を統合しながら高成長地域でのカバレッジを拡大することで、市場集中が進む可能性があります。

アセンブリ締結工具業界の主要企業

* Atlas Copco Group

* Stanley Black & Decker, Inc.

* Robert Bosch GmbH

* Ingersoll Rand Inc.

* Hilti Group

最近の業界動向

* 2025年3月: Robert Bosch GmbHは、プロフェッショナルおよび職人向けの最新ハンドツールと、組立ライン作業を効率化するための高度な産業用ツールを発表しました。

* 2024年10月: Makita Inc.は、以前のモデルよりも高い出力と低い振動を提供する新しい40V max XGT 9インチパワーカッターをリリースしました。

* 2024年1月: Hilti North Americaは、22V Nuronバッテリープラットフォーム上の新しいコードレスツールを発表し、サブスクリプションツールサービスであるフリートマネジメントを通じてより大きな価値を提供することを目指しています。

本レポートは、グローバル組立締結工具市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、主要な推進要因と阻害要因、業界のサプライチェーン、技術的展望、規制環境、そしてポーターのファイブフォース分析を通じて、市場の構造と競争力を深く掘り下げています。

市場は堅調な成長を遂げると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.18%で拡大し、2030年には89億米ドルに達する見込みです。

市場の成長を牽引する主な要因は多岐にわたります。まず、製造業におけるオートメーション化の加速とインダストリー4.0技術の統合が挙げられます。これにより、生産効率の向上とコスト削減が図られています。次に、空気圧工具から電動工具、特にバッテリー駆動工具への移行が顕著です。バッテリー電動工具はコードレスの利便性と高いエネルギー効率を兼ね備えており、CAGR 4.29%と最も速い成長率を示しています。また、自動車産業などで軽量素材の採用が増加していることも、対応する締結工具の需要を高めています。協働ロボットとの統合の拡大は、作業の安全性と柔軟性を向上させ、生産ラインの最適化に貢献しています。さらに、製品の精度、品質、および厳格なコンプライアンス要件への重視が高まっており、これらを満たす高性能な締結工具が求められています。持続可能性とエネルギー効率への意識の高まりも重要な推進力であり、DC電動工具やコードレス工具は、空気圧工具と比較してエネルギー消費を最大80%削減し、運用時のCO2排出量を60%削減できるため、環境負荷低減を目指す企業から強く選好されています。

一方で、市場にはいくつかの阻害要因も存在します。原材料価格の変動は、製造コストに影響を与え、製品価格の不安定さにつながる可能性があります。熟練労働者の不足は、特に高度な技術を要する作業において課題となっており、これが完全自動化された締結セルへの投資を加速させる一因ともなっています。また、市場における価格競争の激化と利益率の圧迫は、企業にとって収益性の維持を困難にしています。既存の製造システムへの新しい締結工具の統合における複雑さも、導入の障壁となることがあります。

市場は、工具の種類(空気圧締結工具、DC電動工具、バッテリー電動工具、油圧・その他の特殊工具)、自動化レベル(手動ハンドヘルド、半自動固定式、完全自動・ロボット)、電源(コード付き、コードレス)、および最終用途産業(自動車、航空宇宙・防衛、エレクトロニクス・半導体装置、重機・オフハイウェイ、建設・MRO、その他の産業)といった多様なセグメントで分析されています。特に自動化レベルでは、熟練労働者不足とトレーサビリティ、ゼロ欠陥接合の必要性から、スループットと品質を向上させる協働ロボットワークセルへの投資が促され、完全自動化された締結セルへの移行が進んでいます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカに分類され、中でもアジア太平洋地域は、電気自動車、エレクトロニクス、一般製造工場の急速な設備増強とデジタル締結ソリューションへの需要増加により、地域CAGR 4.98%で最も有望な成長市場と見なされています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアの詳細な分析が提供されています。Atlas Copco Group、Stanley Black & Decker, Inc.、Robert Bosch GmbH、Ingersoll Rand Inc.、Hilti Group、Makita Corporation、Panasonic Holdings Corporation、Estic Corporationなど、グローバルに展開する20社以上の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向などが網羅されています。

レポートはまた、市場の機会と将来の展望に焦点を当て、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動化とインダストリー4.0統合の進展

- 4.2.2 空圧工具から電動/バッテリー駆動工具への移行

- 4.2.3 軽量素材への需要の高まり

- 4.2.4 協働ロボットとの統合の進展

- 4.2.5 精度、品質、コンプライアンス要件への重視の高まり

- 4.2.6 持続可能でエネルギー効率の高い工具への需要

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 熟練労働者の不足

- 4.3.3 価格圧力とマージン圧縮の増大

- 4.3.4 既存システムとの統合の複雑さ

- 4.4 産業サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 空圧締結工具

- 5.1.2 DC電動工具

- 5.1.3 バッテリー電動工具

- 5.1.4 油圧式/その他の特殊工具

-

5.2 自動化レベル別

- 5.2.1 手動式ハンドヘルド

- 5.2.2 半自動固定式

- 5.2.3 全自動/ロボット式

-

5.3 電源別

- 5.3.1 コード式

- 5.3.2 コードレス式

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙・防衛

- 5.4.3 電子機器・半導体製造装置

- 5.4.4 重機・オフハイウェイ

- 5.4.5 建設・MRO

- 5.4.6 その他の最終用途産業(海洋、エネルギー、電気通信を含む)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 クウェート

- 5.5.5.4 バーレーン

- 5.5.5.5 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトラスコプコグループ

- 6.4.2 スタンレー・ブラック・アンド・デッカー・インク

- 6.4.3 ロバート・ボッシュGmbH

- 6.4.4 インガソール・ランド・インク

- 6.4.5 ヒルティグループ

- 6.4.6 株式会社マキタ

- 6.4.7 ペース・アセンブリー・ツールズ

- 6.4.8 エイペックス・ツール・グループLLC

- 6.4.9 スナップオン・インコーポレーテッド

- 6.4.10 パナソニック ホールディングス株式会社

- 6.4.11 マウンツ・インク

- 6.4.12 エスティック株式会社

- 6.4.13 ウェーバー・シュラウブオートマテンGmbH

- 6.4.14 スマケ工業株式会社

- 6.4.15 コルバーSrl

- 6.4.16 FECインク

- 6.4.17 瓜生製作株式会社

- 6.4.18 キルーズ工業株式会社

- 6.4.19 アプリファスト・インク

- 6.4.20 ロータブローチ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

組み立て締結工具とは、複数の部品を結合し、一つの製品や構造物を形成する際に用いられるあらゆる種類の工具を指します。その目的は、部品を正確かつ確実に、そして効率的に接合することにあります。単にねじを締める、ボルトを固定するといった作業だけでなく、リベット打ち、圧入、接着、溶接など、様々な方法で部品を結合するための広範なツールが含まれます。これらの工具は、製品の品質、安全性、耐久性を左右する極めて重要な役割を担っており、製造業における生産性向上に不可欠な存在です。手作業によるシンプルな工具から、高度に自動化されたロボットシステムまで、その形態は多岐にわたります。

組み立て締結工具の種類は非常に豊富であり、用途や動力源によって大きく分類されます。まず、手動工具としては、プラスドライバーやマイナスドライバー、六角レンチ、スパナ、ソケットレンチ、プライヤー、ハンマー、手動リベッターなどが挙げられます。これらは汎用性が高く、小規模な作業やメンテナンス、DIYなどで広く利用されています。次に、電動・空圧工具は、より高い効率と精度が求められる製造現場で主流です。電動ドライバーやインパクトレンチ、ナットランナー、空圧リベッターなどが代表的で、特にナットランナーは、トルク管理が厳しく求められる自動車産業などで高精度な締結作業に用いられます。油圧工具は、非常に大きな締結力が必要な場合に利用され、油圧レンチや油圧プレスなどが該当します。さらに、近年では自動化・ロボット化された工具が急速に普及しています。自動ねじ締め機、ロボットアームに搭載された締結ツール、画像認識システムと連携した高精度な組立セルなどがこれにあたり、大量生産や複雑な組立工程において、人手不足の解消と品質の安定化に貢献しています。その他、電気コネクタの圧着工具や、接着剤を塗布するディスペンサー、はんだ付け装置なども、広義の締結工具として捉えることができます。

これらの組み立て締結工具は、多種多様な産業分野で不可欠な存在です。自動車産業では、エンジンやシャシー、内装部品の組立において、高精度なトルク管理が可能なナットランナーやインパクトレンチが多用されます。電子機器産業では、スマートフォンやPC、家電製品の小型化・高密度化に伴い、微細なねじを正確に締める電動ドライバーや自動ねじ締め機が不可欠です。航空宇宙産業では、航空機の機体やエンジンの組立において、極めて高い信頼性と耐久性が求められるため、特殊な素材に対応した高精度な締結工具やリベッターが使用されます。建設産業では、鉄骨構造物の組立や大型機械の設置に、強力なインパクトレンチや油圧レンチが活躍します。また、一般製造業における機械部品や家具、消費財の組立、さらには製品の保守・修理、DIYといった幅広い用途で、様々な組み立て締結工具が日常的に利用されています。

組み立て締結工具の進化は、関連する様々な技術の発展と密接に結びついています。最も重要な関連技術の一つが、トルク管理技術です。締結の品質を保証するためには、適切なトルクで締め付けることが不可欠であり、トルクセンサー、トルクレンチの校正技術、締結データの記録・解析システムなどが発展しています。また、締結部品自体の技術も進化しており、緩み止め機能を持つねじやボルト、特殊な素材に対応したリベットなどが開発されています。材料科学の進歩も重要で、複合材料や軽量合金など、新しい素材の登場に合わせて、それらを適切に締結するための工具や技術が求められています。さらに、自動化・ロボット技術は、工具を生産ラインに統合し、人間に代わって精密な作業を行うことを可能にしました。IoT(モノのインターネット)やデータ解析技術は、工具の稼働状況や締結データをリアルタイムで収集・分析し、品質管理や予知保全に活用されています。画像処理技術は、部品の位置決めや締結箇所の確認、品質検査において、高精度な作業を支援します。人間工学に基づいた工具設計も進んでおり、作業者の負担を軽減し、安全性と作業効率の向上に貢献しています。

市場背景としては、グローバルな製造業の動向が組み立て締結工具市場に大きな影響を与えています。製品の高品質化、高信頼性への要求は年々高まっており、これが高精度な締結工具の需要を押し上げています。また、生産性の向上とコスト削減は常に企業の課題であり、より効率的な電動工具や自動化システムの導入が進んでいます。少子高齢化による労働力不足や人件費の高騰も、自動化・ロボット化された締結工具の導入を加速させる要因となっています。製品の小型化・複雑化も、より精密な作業が可能な工具の需要を生み出しています。さらに、環境規制の強化や持続可能性への意識の高まりから、エネルギー効率の高い工具や、耐久性の高い締結を実現する工具への関心が高まっています。これらの要因が複合的に作用し、組み立て締結工具市場は、技術革新と市場拡大を続けています。

将来展望として、組み立て締結工具はさらなる進化を遂げると予測されます。最も顕著なトレンドは、AIとIoTの統合による「スマートツール」の普及です。工具自体が締結データを収集・解析し、最適な締結条件を自動で調整したり、異常を検知して作業者にフィードバックしたりする機能が標準となるでしょう。これにより、品質のばらつきを最小限に抑え、生産ライン全体の最適化が図られます。また、ロボット技術との連携はさらに深化し、協働ロボット(コボット)が人間と隣り合って作業する環境が一般的になります。これにより、柔軟な生産体制が構築され、多品種少量生産への対応力が高まります。先進材料の普及に伴い、炭素繊維複合材料や特殊合金など、従来の締結方法では対応が難しい素材に対応した新しい締結技術や工具の開発が進むでしょう。例えば、熱可塑性樹脂の溶着や、接着剤と機械的締結を組み合わせたハイブリッド締結などが挙げられます。さらに、工具の小型化と高精度化は、マイクロアセンブリやナノテクノロジー分野での応用を可能にします。持続可能性の観点からは、工具の長寿命化、エネルギー消費量の削減、リサイクル可能な素材の使用などが重視されるようになります。最終的には、組み立て締結工具は単なる道具ではなく、製造プロセス全体の品質と効率を司るインテリジェントなシステムの一部として、その役割を拡大していくことでしょう。