世界の組立ラインソリューション市場:自動化レベル別、エンドユーザー別、コンポーネント別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

組立ラインソリューション市場の2025年の市場規模は3,071億5,000万米ドルで、2030年には4,481億8,000万米ドルに拡大し、年平均成長率は7.85%になると予測されています。

インダストリー4.0プラットフォームへの投資の活発化、持続的な労働力不足、電気自動車への軸足は、高度な組立技術への資本流入を加速させています。設置ベースでは半自動化構成が依然として主流ですが、メーカーが最小限の人的介入で24時間生産性を求める中、完全自動化された消灯セルが最も速いペースで採用されています。

中国、インド、ASEANの工場では、電子機器や自動車の急増する需要に対応するためにロボットの規模を拡大しているため、アジア太平洋地域が依然として主要な成長エンジンとなっています。

北米とヨーロッパでは賃金コストが上昇しており、自動化プロジェクトの投資回収期間が厳しくなっているため、メーカー各社はデジタル・ツイン・パイロットや自律移動型ロボットの導入を拡大しています。ベンダーがAI、シミュレーション、予知保全を統合エコシステム内にバンドルすることで、競争上の差別化はハードウェアの仕様からソフトウェア主導の柔軟性へとシフトしています。

レポートの要点

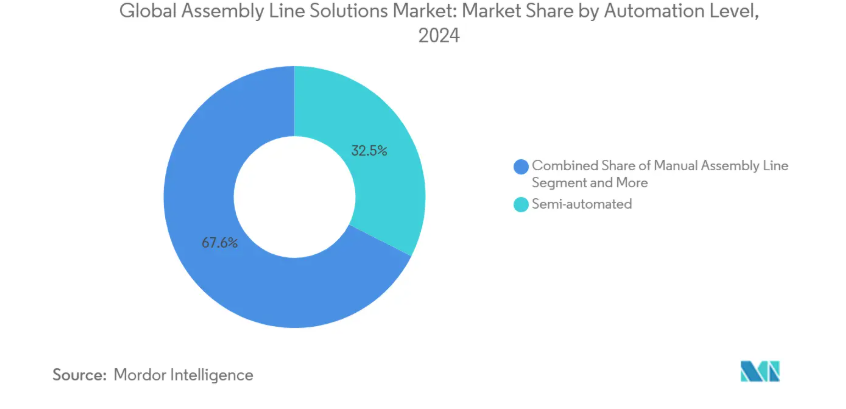

- 自動化レベル別では、2024年に半自動化ラインが組立ラインソリューション市場シェアの32.45%を獲得、完全自動化システムは2030年までCAGR 10.50%で拡大すると予測。

- エンドユーザー産業別では、自動車が2024年の売上シェア35.46%でトップ、電子・半導体は2030年まで年平均成長率10.42%で拡大。

- コンポーネント別では、ロボットとエンドエフェクタが2024年の組立ラインソリューション市場規模の32.5%を占め、2025~2030年のCAGRは10.89%と予測。

- 地域別では、アジア太平洋地域が2024年に組立ラインソリューション市場規模の44.54%を占め、2030年までのCAGRは8.22%で推移。

産業4.0の導入とスマートファクトリーの義務化

メーカー各社は、固定されたコンベヤ・レイアウトから、リアルタイムのパフォーマンス・データに対応するAIオーケストレーションの適応型ワークセルへと移行しつつあります。ABBの1億5,000万米ドルを投じた上海の施設では、自律型ロボットを備えたフレキシブルな生産セルが稼働しており、人手を介さずに部品を再配置することで、切り替え時間の短縮とライン稼働率の向上を実現しています。デジタルツインの導入は急速に拡大しており、工場マネジャーの47%は、2040年のオペレーションにはこの技術が不可欠であると評価しています。ビジュアルSLAMナビゲーションとAIパスプランニングを組み合わせることで、リニアアセンブリーシステムは、移動型ロボットがジャストインタイムでコンポーネントを供給するダイナミックネットワークに変わりつつあり、生産性を犠牲にすることなく小ロット生産に対応しています。

製造技能職の労働力不足

米国の工場では、2030年までに210万人分の雇用が確保されないと予想されており、このギャップがすでにロボット導入の加速に向けた業務リーダーの背中を押しています[1]。米連邦準備制度理事会(FRB)の調査によると、決算報告で労働力不足に関する言及が増加するごとに、自動化投資額は28ベーシスポイント上昇し、2021年以降の追加投資額は約550億ドルに上ります。自動化を導入している産業は、4四半期で8.9ベーシスポイントの生産性向上を記録しており、2023年の産業用ロボットの注文は、企業が処理能力を強化するために急いだため、14%増加しました。自動化プロジェクトの78%は労働力のギャップを明確にターゲットにしており、資本予算の48%はロボットとビジョンシステムに当てられています。

賃金インフレが自動化投資のリターンを促進

先進国における報酬コストの上昇は、自動化された組立資産の損益分岐点を圧縮しています。2年間のROIウィンドウを目標としている企業は、賃金の上昇が、特に全体的な機器の有効性の向上と組み合わされた場合に、数ヶ月の投資回収を削減することに気づきます。多くの場合、Robotics-as-a-Service(SaaS)として構成される予測可能なハードウェア・リース・モデルは、最新のソフトウェア・アップデートへのアクセスを確保しながら、自動化コストを営業費用に変換するため、人気を集めています。米国179条税額控除のような政府の規定は、最大122万米ドルの適格機器の償却を可能にし、投資回収の方程式をさらに甘くします[2]。

フレキシブルなラインを要求するEV生産増強

電気自動車の展開には、内燃機関とバッテリーの両方のプラットフォームを処理できる組立セルが必要です。フォードの20億米ドルをかけたケルン・ハブでは、ダウンタイムを増やすことなくドライブトレインの変動に対応するため、AIベースのモニタリングを備えた600台以上のロボットを導入しました。トルコのToggでは、250台のロボットが、Dürrが提供する統一されたデジタル・ツイン環境の下で1時間あたり20台の車両を生産しています。2023年には、デュールの自動車受注の半分以上がバッテリー電気プログラムに関連しており、柔軟でソフトウェア定義された生産アーキテクチャの背後にある勢いを強調しています。

高い資本集約度と長いROIサイクル

ロボットのワークセルは、可搬重量や複雑さにもよりますが、17万5,000米ドルから40万米ドルのコストがかかります。多くの中小規模の工場では、設備全体の効 率が85%の場合、2年間の投資回収を目標としており、生産量が 変動する場合には、このハードルが採用を遅らせる要因となってい ます[3]。サブスクリプションベースのロボットモデルは、これらの企業のキャッシュフローをスムーズにするのに役立っていますが、ラインの再設計やオペレーターの再教育の必要性により、プロジェクトの総コストは上昇し続けます。公的融資と税制優遇措置は極めて重要な役割を果たし、それがなければ、中小企業は完全自動化を延期し、段階的なアップグレードを優先します。

レガシーシステムやブラウンフィールド工場との統合の難しさ

メーカー各社は、2兆6500億米ドル相当の老朽化したオートメーション資産を維持しており、独自のインターフェイスがシームレスなデータ交換を妨げています。このような機器を最新のIoTフレームワークに接続するには、カスタム・ミドルウェアと、不足している専門的なエンジニアリング・スキルが必要です。オープン・プロセス・オートメーション・フォーラムは、O-PASの相互運用性標準に取り組んでおり、エクソンモービルとBASFのパイロットでは、マルチベンダーアーキテクチャがアップグレードコストを削減できることを示しています[4]。それでも、普遍的なプロトコルが成熟するまでは、統合はプロジェクトのタイムラインの足かせとなります。

セグメント分析

自動化レベル別: ハイブリッドから消灯ワークフローへの移行

半自動化ラインは、2024年の組立ラインソリューション市場の32.45%を占めています。これは、メーカーがコストと柔軟性のバランスを取るために、手動による器用さとロボットによる再現性を融合させたためです。混在ワークセルでは、作業員が10秒未満のサイクルでロードする協調ロボットを使用することが多く、レイアウトを全面的に見直すことなくスループットを向上させる現実的な方法を示しています。完全自動化構成の組立ラインソリューションの市場規模は、他のあらゆるスループット戦略を上回る年平均成長率10.50%に支えられ、急速に拡大しています。シャオミの北京施設は、その軌跡を示しています: 11のラインがコア工程を完全に無人化し、AIエンジンがリアルタイムでパスプランニングを調整することで、3秒のサイクルタイムを達成しています。ニッチなSKUや壊れやすい部品には手動組立が不可欠ですが、工場の87%はまだ少なくとも1つのステーションを手動で行っています。

製造業者は通常、自動化を段階的に導入し、システム全体の自動化に移行する前に、簡単で頻度の高いタスクのROIを検証します。コボットは、技術者と安全にスペースを共有し、職を奪われる不安を軽減し、より価値の高いプログラミングの役割のための労働力のプールを広げることによって、移行ツールの役割を果たします。ソフトウェア制御が成熟するにつれて、完全自動化モジュールの組立ラインソリューションの市場規模はさらに拡大すると予測されます。初日からデータ分析をマスターしている企業は、サイクルのばらつきを2桁パーセント削減し、堅牢なIT基盤と自動化のスケーリングの成功との相関関係を強調しています。

エンドユーザー産業別: エレクトロニクスが加速する中、自動車が揺れ動く

数十年にわたるロボット溶接、塗装、最終トリムステーションのパイオニアである自動車メーカーが、2024年の売上高の35.46%を占めました。電動パワートレインの組み立てでは、新しいバッテリーの接合、シーリング、安全性チェックが要求されるため、資本配分が急増しています。スマートフォン、ウェアラブル、自動車用チップは、プリント基板アセンブリの90%以上を表面実装技術に依存しているためです。これらの超高密度基板には、サブミクロンの公差で正確なビジョンガイド付きピックアンドプレースシステムが必要であり、プレミアムフィーダー、フィーダー、リフロー炉の需要を促進しています。

消費財ラインでは、均一な品質を確保するために自動化が進んでおり、製薬・医療メーカーでは、厳しい汚染基準を満たすために隔離・無菌ロボットが採用されています。従来型では自動化が遅れていた食品・飲料メーカーも、現在では設備投資の48%をロボットによるパレタイジング、ケースパッキング、インライン検査モジュールに充てています。この軸足は、厳しい衛生基準や、冷蔵室やウェットルームで繰り返しシフト勤務を行う労働者の不足によって、さらに強まっています。ラインの柔軟性、データの透明性、衛生コンプライアンスが、組立ライン・ソリューション市場の次の段階を定義するでしょう。

コンポーネント別 ロボットとエンドエフェクターが投資算定の中心

ロボットとエンドエフェクタは、自動化スループットにおける中心的役割を反映し、2024年の収益シェアで最大の32.5%を獲得しました。また、グリッパーの多様性、フォーストルクセンシング、AIアルゴリズムが、バッテリーの積み重ねや繊細な半導体ダイの搬送などの新しいユースケースを解き放つため、このニッチはCAGR 10.89%で最も急成長しています。ロボット・センサーの世界市場は、2023年の19億米ドルから2033年には49億米ドルに拡大する見通しで、その牽引役となるトルク・センサーの市場規模はこの期間で2倍以上に拡大します[5]。コンベアと搬送システムは、固定経路から、搬送物を動的に迂回させるプラグアンドプレイの磁気シャトルへと進化しており、これによりツールの切り替えを最小限に抑えることができます。

センサーとビジョン・モジュールは、より早く欠陥に気付き、モーション・コントローラに修正ループを送る組み込みAIによって、より賢くなりました。インテリジェンス層はコントローラとソフトウェア・スイートに存在し、自律的に部品フローとエネルギー消費を最適化し、ダウンタイムを2桁削減します。最後に、安全性と人間工学に基づいたモジュールは、レーザースキャナー、ライトカーテン、セーフモーションドライブによって拡張され、物理的なケージなしで人間とロボットの緊密なコラボレーションを可能にしています。これらの技術革新はすべて、組立ライン・ソリューション市場で段階的な生産性向上を実現するために不可欠です。

地域分析

2024年の売上はアジア太平洋地域が44.54%を占め、中国の66億米ドルの産業ロボット・エコシステムが牽引。同地域の2030年までの年平均成長率は8.22%で、積極的な政策インセンティブ、低いロボット価格、膨大な電子・電池プロジェクトのパイプラインが背景にあります。中国は世界のロボット設置台数の52%を占め、Midea GroupやEstun Automationといった国産プレーヤーは、特に第2次産業クラスターにおいて、価格とアフターサービス対応で国際的な既存企業に対抗しています[6]。インドとASEAN諸国もこれに追随しています。フィリピンは、2028年までに128,000人の技術者を追加し、半導体の拡大を養うことを目標としており、ロボット出荷の増加のための肥沃な土壌を示唆しています。

北米の2023年の産業用ロボット受注は44,303台で、12%増。イリノイ州のリビアンに対する8億2,700万米ドルの優遇措置のような、連邦税の控除や州レベルの包装が導入を加速しています。米国では、18の工場プロジェクトに500万米ドルを投入するノースダコタ州の「Automate ND」助成金のような地域プログラムも実施されており、地域ごとの資金援助が連邦政府の施策を補完していることが明らかになっています。欧州では、エネルギーコスト、インフレ、非工業化が資本予算の重荷となっており、需要は伸び悩んでいます。欧州連合(EU)の2,000億ユーロのInvestAIファンドは、予測分析と自律的生産システムを自動車サプライチェーンに組み込む4つのAIギガファクトリーを建設することで、この傾向を逆転させることを目指しています[7]。

中東とアフリカでは、自動化需要は石油化学の多様化と消費財の現地化に結びついていますが、サプライチェーンのボトルネックとスキル格差により、普及率は世界平均を下回っています。メキシコとブラジルの自動車クラスターは、為替変動と賃金インフレを相殺するために協働ロボットをテストしていますが、ラテンアメリカの採用はまだ控えめです。各地域独自の政策、労働力、エネルギー価格の組み合わせが各地域の軌道を形成することになりますが、世界の組立ラインソリューション市場は、アジア太平洋のスケールメリットと北米の技術力の深さを中心に回り続けています。

競争環境

競争は緩やかですが、激化しています。ABB、シーメンス、KUKAといった産業の柱は、クラウドネイティブ・アーキテクチャを活用する軽快な新興企業に打ち勝つため、AIの統合とソフトウェア中心の差別化を強化しています。ABBは、AIを活用した3Dナビゲーションを提供するSevensenseの買収を完了し、戦略的焦点を絞るために23億米ドルのロボット部門を分離する計画を発表しました。シーメンスは、シミュレーション主導のデジタル・ツインをオートメーション・スタックに組み込むため、アルテア・エンジニアリングを買収。KUKAは移動型ロボットのラインナップを拡充し、KR C5コントローラとエッジアナリティクス・スイートの連携を強化しました。

産業ノウハウの専門家も参入しています。日立はMA Micro Automationを買収して医療機器分野での足跡を深め、PacteonはDescon Integrated Conveyor Solutionsを買収して食品・飲料コンベアの専門知識を強化しました。Lucid Botsのような企業が提供するサブスクリプションサービスは、小規模な顧客が多額の設備投資をすることなく自律型の清掃ロボットやハンドリングロボットを利用できるようにし、ベンダーとの関係をより強固なものにしています。中国では、地方のインセンティブに支えられた地元企業が、ロボット、コンベア、MESソフトウエアをバンドルし、グローバルブランドでは太刀打ちできない価格帯でシェアを獲得しています。

ソフトウェアエコシステムが新たな戦場 ABBのグローバル・スタートアップ・チャレンジは、オープンAPIの上にAIアルゴリズムを構築するアーリーステージの企業を招待し、外部のイノベーション・パイプラインを触媒しています。一方、シーメンスのXceleratorマーケットプレイスは、シミュレーション、PLCコード、メンテナンス分析を1つのサブスクリプションに包装し、顧客を長期ライセンスに固定しています。その結果、ハードウェアのマージンが減少する一方で、継続的なソフトウェア収益と領域に特化した専門知識が割高となる競争の場となっています。

最近の産業動向

- 2025年4月 ABBは、2024年の売上高23億米ドルのロボット部門を分社化する計画を発表。

- 2025年2月: アップルは米国の製造業に5,000億ドルの資金を投入し、AIを活用した生産で2万人の労働者を訓練するデトロイト・アカデミーを設立し、ヒューストンに新しいチップ施設を建設。

- 2025年2月 欧州連合(EU)が2,000億ユーロのInvestAI基金を立ち上げ、自動車製造の競争力を高めるために4つのAIギガファクトリーを設立。

- 2025年1月 シーメンス、アルテアエンジニアリングの買収を完了し、オートメーションポートフォリオ全体のシミュレーションおよびデジタルツイン機能を強化。

世界の組立ラインソリューション産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 産業4.0の導入とスマートファクトリーの義務化

4.2.2 熟練製造業における労働力不足

4.2.3 賃金インフレによる自動化投資の回収促進

4.2.4 フレキシブルなラインを必要とするEV生産の立ち上げ

4.2.5 政府による自動化のための設備投資インセンティブ

4.2.6 電子部品の微細化

4.3 市場の阻害要因

4.3.1 高い資本集約度と長いROIサイクル

4.3.2 レガシーシステムやブラウンフィールド工場との統合の難しさ

4.3.3 ロボット、AI、システム統合における部門横断的人材の不足

4.3.4 ネットワーク化された生産資産に対するサイバーセキュリティの脅威と規制への露出

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

4.8 世界の製造市場に関する洞察

4.9 地理的事象が製造業サプライチェーンに与える影響評価

5. 市場規模と成長予測(金額別、単位:億米ドル)

5.1 自動化レベル別

5.1.1 手動組立ライン

5.1.2 半自動組立ライン

5.1.3 全自動組立ライン

5.2 エンドユーザー産業別

5.2.1 自動車

5.2.2 電子・半導体

5.2.3 消費財

5.2.4 医薬品・医療

5.2.5 食品・飲料

5.2.6 その他産業(一般製造業、航空宇宙など)

5.3 コンポーネント別

5.3.1 ロボット&エンドエフェクター

5.3.2 コンベア&搬送システム

5.3.3 センサー&ビジョンシステム

5.3.4 コントローラー&ソフトウェア

5.3.5 安全・人間工学モジュール

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 南米アメリカ

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 ペルー

5.4.2.4 その他の南米アメリカ

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.4.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.4.3.8 その他のヨーロッパ

5.4.4 アジア太平洋

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 韓国

5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)5.4.4.7 その他のアジア太平洋地域

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 クウェート

5.4.5.5 トルコ

5.4.5.6 エジプト

5.4.5.7 南アフリカ

5.4.5.8 ナイジェリア

5.4.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)} 6.4.1 ABB社

6.4.1 ABB

6.4.2 Siemens AG

6.4.3 KUKA AG

6.4.4 Bosch Rexroth AG

6.4.5 JR Automation (Hitachi)

6.4.6 BBS Automation

6.4.7 Mondragon Assembly

6.4.8 ACRO Automation Systems

6.4.9 Hochrainer GmbH

6.4.10 Central Machines Inc.

6.4.11 Fusion Systems Group

6.4.12 Totally Automated Systems

6.4.13 Gemtec GmbH

6.4.14 SITEC Industrietechnologie GmbH

6.4.15 UMD Automated Systems

6.4.16 RNA Automation

6.4.17 Adescor Inc.

6.4.18 Markone Control Systems

6.4.19 Eriez Manufacturing Co.

6.4.20 NEVMAT Australia Pty Ltd

6.4.21 MechTech Automation Group

6.4.22 RG-Luma Automation*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***