喘息・COPD治療機器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

喘息・COPDデバイス市場は、製品(吸入器[定量噴霧吸入器など]、ネブライザー[コンプレッサーネブライザーなど])、適応症(喘息、慢性閉塞性肺疾患)、年齢層(小児、成人、高齢者)、動作モード(従来型デバイスなど)、および地域(北米、欧州など)別に分類されます。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

喘息およびCOPDデバイス市場の概要

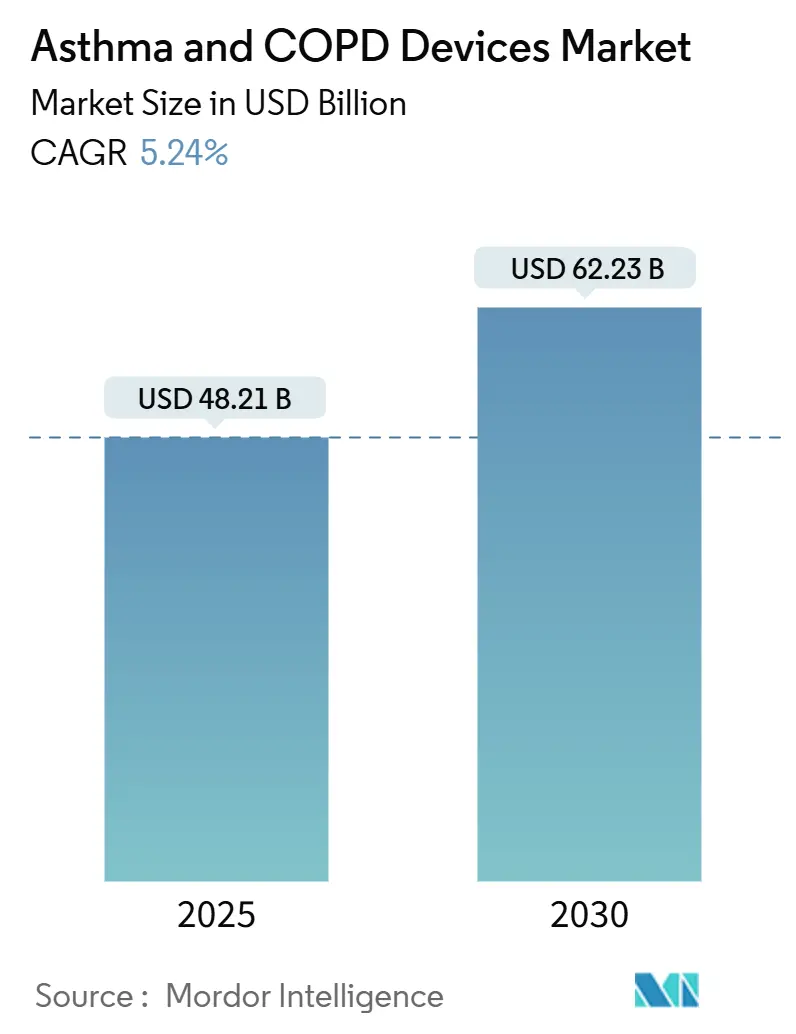

喘息およびCOPD(慢性閉塞性肺疾患)デバイス市場は、2025年に482.1億米ドルと評価され、2030年までに622.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。人口の高齢化、喘息およびCOPDの有病率の増加、吸入器の噴射剤に関する環境規制の強化が、従来のデリバリーシステムとコネクテッドデリバリーシステムの両方に対する需要を拡大しています。ベンダーは、吸入器やネブライザーにAIモジュールを組み込み、呼吸器ケアを症状の一時的な緩和から、データ駆動型で予測的な介入へと移行させており、これは遠隔医療モデルに適応しています。地球温暖化係数(GWP)を大幅に低減した噴射剤の再処方は、規制遵守を製品差別化の源に変えています。一方、米国における自己負担額の上限設定や欧州における価値ベースの支払いフレームワークは、服薬遵守を具体的に改善し、増悪を減少させるデバイスに報いるものとなっています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には吸入器が市場シェアの63.43%を占め、メッシュプラットフォームネブライザーは2030年までに6.23%の最速CAGRを記録すると予測されています。

* 適応症別: 2024年には喘息が収益シェアの65.98%を占めましたが、COPD用途は2030年までに6.34%のCAGRで加速すると予測されています。

* 年齢層別: 2024年には成人が市場規模の53.34%を占め、小児用途は6.12%のCAGRで拡大しています。

* 操作モード別: 2024年には従来のデバイスが市場規模の75.34%を占めましたが、デジタルおよびコネクテッドシステムは6.42%のCAGRで進展しています。

* 地域別: 2024年には北米が39.43%のシェアを維持しましたが、アジア太平洋地域は2030年までに最速の6.39%のCAGRで拡大すると予測されています。

世界の喘息およびCOPDデバイス市場の動向と洞察

市場の推進要因

* 喘息およびCOPDの有病率の増加: 5億4500万人以上が慢性呼吸器疾患を抱えており、スマート吸入器技術の恩恵を受ける可能性があります。都市化、産業排出、ライフスタイルの変化が患者数を急速に増加させており、特にアジア太平洋地域の医療システムに大きな負担をかけています。これにより、手頃な価格の定量噴霧吸入器、プレミアムメッシュネブライザー、および在宅やバーチャルケア経路で展開可能なデータ対応の服薬遵守プラットフォームへの需要が高まっています。

* CAGRへの影響: +1.2%

* 地理的関連性: グローバル、アジア太平洋地域で最も高い

* 影響期間: 長期(4年以上)

* 吸入およびネブライザー技術の進歩: メッシュネブライザーは、非侵襲的換気中にジェットユニットの3倍以上の肺沈着率を達成し、後期段階の薬物-デバイス試験で好まれるプラットフォームとなっています。HFA-152aのような噴射剤の再処方は、治療効果を維持しつつ炭素排出量を90%以上削減し、企業が臨床効果と持続可能性の両方の要件を満たすことを可能にしています。環境に優しい噴射剤とBluetooth対応の投与量トラッカーを組み合わせる早期採用企業は、北米および西ヨーロッパでプレミアム価格を獲得しています。

* CAGRへの影響: +1.0%

* 地理的関連性: 北米およびEU

* 影響期間: 中期(2~4年)

* 高齢者人口基盤の増加: 高齢患者は吸入器の作動と吸入の協調が困難なことが多く、ネブライザーに傾倒する傾向があります。Medicareの記録によると、2024年にはCOPD患者の28%がネブライザーを使用しており、サプライヤーは音声プロンプト、自動投与、大型ディスプレイの読み取り機能を統合するよう促されています。高齢化は併存疾患の負担を加速させ、遠隔症状モニタリングは介護者や保険会社にとって魅力的です。

* CAGRへの影響: +0.8%

* 地理的関連性: グローバル、先進国市場

* 影響期間: 長期(4年以上)

* 屋内・屋外の空気汚染レベルの増加: 産業の拡大と車両の混雑は、特にアジア太平洋地域のメガシティで粒子状物質の数を増加させています。政府はスマートフォンAPIを通じてアクセス可能な都市の空気質指数を展開しており、デバイスメーカーはこれらの情報を吸入器の投与アルゴリズムと連携させ、患者に曝露誘発性の増悪を予防するよう促しています。

* CAGRへの影響: +0.7%

* 地理的関連性: アジア太平洋地域の都市部

* 影響期間: 中期(2~4年)

* 先進国市場における支払い者主導の服薬遵守プログラム:

* CAGRへの影響: +0.5%

* 地理的関連性: 北米およびEU

* 影響期間: 短期(2年以下)

* 遠隔肺疾患治療に統合されたAI対応スマート吸入器:

* CAGRへの影響: +0.6%

* 地理的関連性: 北米、EU、一部のアジア太平洋市場

* 影響期間: 中期(2~4年)

市場の抑制要因

* 厳格な規制承認期間: 米国FDAは、複合吸入器の承認前に包括的なヒューマンファクター研究とデジタルコンポーネントの検証を要求しています。欧州の医療機器規制による同様の厳格な審査は、審査期間を長期化させ、R&D予算を増加させ、商業発売を遅らせています。

* CAGRへの影響: -0.8%

* 地理的関連性: 北米およびEU

* 影響期間: 中期(2~4年)

* 発展途上地域における不十分な償還: 有病率が上昇しているにもかかわらず、多くの低所得国ではブランド吸入器やコネクテッドネブライザーに対する保険適用が最小限です。調達プロセスは断片化されており、患者は自己負担で支払うことが多く、プレミアム技術の普及を妨げています。

* CAGRへの影響: -0.6%

* 地理的関連性: アジア太平洋、MEA、ラテンアメリカ

* 影響期間: 長期(4年以上)

* 価格感度とジェネリック医薬品との競合:

* CAGRへの影響: -0.5%

* 地理的関連性: グローバル、価格に敏感な市場

* 影響期間: 短期(2年以下)

* コネクテッドデバイスに関するデータプライバシーの懸念:

* CAGRへの影響: -0.3%

* 地理的関連性: EU、北米、一部のアジア太平洋市場

* 影響期間: 中期(2~4年)

セグメント分析

* 製品別: メッシュ技術がネブライザーのルネサンスを牽引

ネブライザーは2030年までに6.23%のCAGR予測で、喘息およびCOPDデバイス市場内で最速の成長を示しています。一方、吸入器は2024年に63.43%の圧倒的なシェアを維持しました。メッシュプラットフォームは薬物送達効率を向上させ、治療時間を短縮し、バーチャルコンサルテーション中に使用できるほど静かに動作します。低GWP噴射剤は定量噴霧吸入器のラインナップを刷新しており、ソフトミスト吸入器は高い肺沈着率と冷たいガス噴霧の不快感がない中間的な選択肢として機能しています。第2世代ネブライザーは、スマートフォンダッシュボードと連携して、臨床医向けにネブライザーの服薬遵守傾向を視覚化することで、これらの変化に対応しています。

* 適応症別: COPDが成長の原動力に

喘息は2024年の収益の65.98%を占めましたが、COPDデバイスは6.34%のCAGRでより速く成長し、今後5年間で市場シェアを拡大すると予測されています。COPDの進行性病態は、しばしば二重気管支拡張薬またはステロイド複合吸入器を必要とし、患者あたりの支出を増加させます。IL-5阻害剤などの生物学的製剤の後期段階の試験は有望であり、その送達には精密なマイクログラム投与と内蔵のエラー検出機能を備えた高度な吸入器プラットフォームが必要となるでしょう。

* 年齢層別: 小児向けイノベーションが加速

成人は2024年に53.34%のシェアを占めましたが、小児向けセグメントは6.12%のCAGRで成長しており、子供向けのマウスピース、アニメーションによる吸入コーチング、および小さな肺に合わせて調整された投与量分散許容度によって支えられています。高齢者層はネブライザーを好む傾向が強く、軽量でバッテリー駆動の自動洗浄サイクルを備えたデザインへの需要が高まっています。

* 操作モード別: デジタル変革が加速

デジタルおよびコネクテッドデバイスは2030年までに6.42%のCAGRで成長する一方、従来のプラットフォームは2024年の世界出荷量の75.34%を供給しました。Bluetooth接続の吸入器は、紙のログブックと比較して重度の増悪を20%以上削減することが実世界の研究で示されています。しかし、12%のハードウェア故障率は、堅牢なセンサーとファームウェアの必要性を浮き彫りにしています。ベンダーは、信頼性を維持し、GDPRおよびHIPAAのデータ保護規則に準拠するために、無線アップデートと安全なクラウドコネクタを標準化しています。

地理的分析

* 北米: 2024年には世界の収益の39.43%を占め、構造化された償還制度とコネクテッド吸入器の早期導入に支えられています。2025年に発効する年間2,000米ドルの自己負担額上限は、治療の強化とデバイスと薬剤のバンドル化を促進すると予想されています。

* アジア太平洋: 6.39%のCAGR予測で成長を牽引しています。中国の医療機器拡大は、「Made in China 2025」および「Healthy China 2030」アジェンダと一致しており、高度な呼吸器デバイスの国内生産を奨励しています。インドの「New Drugs, Medical Devices and Cosmetics Bill 2023」も同様に、承認の迅速化と品質管理を目標としており、メッシュネブライザーラインへの国内外の投資を促進しています。北京、デリー、ジャカルタ、バンコクなどの都市における大気汚染の急増は、ポータブルで環境を意識した吸入器に対する患者の需要を増幅させています。

* 欧州: 持続可能性規制が従来のCFC噴射剤吸入器の更新を加速させるにつれて、一貫した、しかし緩やかな拡大を示しています。EUの医療機器規制はライフサイクル炭素会計を重視しており、コネクテッドデバイスの展開は厳格なGDPRデータプライバシー基準を満たす必要があります。これらの規則はコンプライアンスコストを増加させますが、検証済みのエコパフォーマンスと安全なデータアーキテクチャを提供する企業に報いています。

競争環境

世界の供給は断片化されています。長年にわたるM&Aにより、分子発見、製剤、デバイスエンジニアリング、デジタルプラットフォームを組み合わせた垂直統合モデルが生まれています。MolexによるVectura Groupの買収は、社内のメッシュおよびドライパウダー吸入器のパイプラインを強化し、AstraZeneca、GSK、Boehringer Ingelheimは、デバイスの共同開発提携によって補完された強力な独自の呼吸器ポートフォリオを維持しています。

競争は現在、3つの差別化軸に集中しています。

1. 持続可能な噴射剤: AstraZenecaは、トリプルセラピーの1つについて、GWPを99.9%削減した次世代噴射剤の臨床プログラムを完了し、2025年の迅速な規制申請を目指しています。

2. 接続性: ResMedは、睡眠時無呼吸症候群とCOPDデバイスにわたるクラウド分析の統合に収益の7%を費やし、クロスセリングの相乗効果を拡大しています。

3. 適応症の拡大: 後期段階のCOPD生物学的製剤は、より高い薬物負荷とより厳格な投与精度を必要とするデバイス要件を再構築する可能性のあるプラットフォーム拡張を予示しています。

スマートセンサーのみに焦点を当てるスタートアップは、既存メーカーと提携しない限り、規制および商業的ハードルをクリアするのに苦労しています。しかし、小児特有のデバイスや、新興市場の手頃な価格帯に合わせた低コストのデジタル吸入器には、まだ空白地帯が残っています。メッシュジェネレーターの形状、アルゴリズムによる服薬遵守スコアリング、エコ噴射剤に関する知的財産(IP)の集中は、新規参入者にとっての障壁を強化しています。

喘息およびCOPDデバイス業界の主要企業

* AstraZeneca

* Boehringer Ingelheim

* GlaxoSmithKline

* Merck & Co.

* Philips Healthcare

(*免責事項: 主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年6月: Theravance Biopharmaは、Trelegy Elliptaの残りの持分をGSKに2億2500万米ドルで売却することに合意し、最大1億5000万米ドルのマイルストーンの可能性があります。

* 2024年9月: MolexはVectura Groupを買収する契約を発表し、吸入薬物送達における能力を拡大しました。

* 2024年9月: AstraZenecaは、Breztriを地球温暖化係数(GWP)を99.9%削減した次世代噴射剤に移行するための臨床プログラムを完了しました。

* 2024年1月: AstraZenecaは、米国で成人喘息患者向けにAIRSUPRA(アルブテロール/ブデソニド)を発売しました。

喘息およびCOPDデバイス市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望について詳細に分析しています。

1. 市場の定義と範囲

本調査における喘息および慢性閉塞性肺疾患(COPD)デバイス市場は、定量噴霧吸入器(MDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器(SMI)といった吸入器、ジェット式またはメッシュ式ネブライザー、および関連するスペーサーアクセサリーを含む治療用吸入ハードウェアからのグローバル収益として定義されています。診断専用の流量計、詰め替え用キャニスター、およびすべての医薬品販売は本調査の範囲外です。

2. 市場の状況

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 喘息およびCOPDの有病率の増加

* 吸入およびネブライザー技術の進歩

* 高齢者人口の拡大

* 屋内外の空気汚染レベルの上昇

* 先進国における支払い者主導の服薬遵守プログラム

* AI対応スマート吸入器と遠隔呼吸器科の統合

一方で、市場の成長を抑制する要因も存在します。

* 厳格な規制承認期間

* 発展途上地域における不十分な償還

* 価格感度とジェネリック医薬品との競合

* コネクテッドデバイスに関するデータプライバシーの懸念

このセクションでは、規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

3. 市場規模と成長予測

市場は、製品(吸入器、ネブライザー)、適応症(喘息、COPD)、年齢層(小児、成人、高齢者)、操作モード(デジタル/コネクテッドデバイス、従来型デバイス)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

市場規模は2025年に482.1億米ドルに達し、2030年までに622.3億米ドルに成長すると予測されています。

4. 競争環境

競争環境の分析では、市場集中度、市場シェア分析、およびGlaxoSmithKline plc、AstraZeneca plc、Boehringer Ingelheim GmbH、Teva Pharmaceutical Industries Ltd.、Philips Healthcare、Merck & Co., Inc.、PARI Pharma GmbH、Omron Healthcare, Inc.など多数の主要企業のプロファイルが含まれています。

5. 市場機会と将来展望

本レポートでは、未開拓市場と満たされていないニーズの評価も行われています。

6. 調査方法論とデータ検証

本レポートの調査方法論は、一次調査とデスク調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、呼吸器科医、生体医工学者、病院のバイヤー、在宅医療販売業者へのインタビューを通じて、デバイスのライフサイクル、正味価格、コネクテッド吸入器の普及における障壁に関する洞察を得ています。デスク調査では、WHO、UN、CDC、Eurostat、UN Comtrade、FDA、EMA、査読付き論文、特許情報、D&B Hoovers、Dow Jones Factivaなどの多様な情報源からデータを収集しています。

市場規模の算出と予測には、トップダウンとボトムアップのアプローチを併用し、診断された有病率、治療およびデバイスの普及率、使用頻度、地域平均価格を考慮しています。急性増悪入院、ネブライザーにおけるメッシュのシェア、コネクテッドデバイスの普及、推進剤切り替え期限、都市部のPM2.5レベル、価格プレミアムなどの主要変数を追跡し、多変量回帰分析とシナリオ分析を用いて2030年までの予測を行っています。

データは、輸入額、処方監査、保険請求に対する差異テスト、および2段階のアナリストレビューを経て検証されます。調査は毎年更新され、主要な市場変動があった場合には中間調整が実施されます。

7. レポートで回答される主要な質問

* 現在の市場規模と成長予測: 喘息およびCOPDデバイス市場は2025年に482.1億米ドル、2030年までに622.3億米ドルに達すると予測されています。

* 最も急速に成長している製品カテゴリ: メッシュプラットフォームネブライザーは、優れた薬剤沈着と併用療法試験での使用増加により、年平均成長率(CAGR)6.23%で最も急速な成長を遂げると見込まれています。

* アジア太平洋地域が主要な成長地域である理由: 急速な都市化、高い汚染レベル、国内製造を促進する規制改革により、アジア太平洋地域はCAGR 6.39%で主要な成長地域とされています。

* 環境規制がデバイス設計に与える影響: 推進剤の段階的廃止により、企業はHFA-152aのような低地球温暖化係数(GWP)の製剤へと移行し、持続可能性への準拠が製品差別化の要素となっています。

* コネクテッド吸入器がバリューベースケアモデルで果たす役割: コネクテッドデバイスは、服薬遵守と症状データを提供することで、支払い者が成果改善を検証するために利用され、増悪を明らかに減少させる製品に対する償還インセンティブを可能にするなど、重要な役割を果たしています。

* COPDデバイスが喘息デバイスを上回る成長を予測されるか: はい、COPDアプリケーションは、高齢化と治療強化の傾向により、喘息デバイスよりも速いCAGR 6.34%で2030年まで拡大すると予測されています。

本レポートは、明確な調査範囲、最新の市場価格、および一次検証を通じて、透明性、再現性、迅速な意思決定に資する信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 喘息およびCOPDの有病率の増加

- 4.2.2 吸入およびネブライザー技術の進歩

- 4.2.3 高齢者人口の増加

- 4.2.4 屋内外の空気汚染レベルの上昇

- 4.2.5 先進市場における支払者主導の服薬遵守プログラム

- 4.2.6 遠隔呼吸器科に統合されたAI対応スマート吸入器

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制承認期間

- 4.3.2 発展途上地域における不十分な償還

- 4.3.3 価格感度とジェネリック医薬品との競争

- 4.3.4 コネクテッドデバイスに関するデータプライバシーの懸念

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 吸入器

- 5.1.1.1 定量噴霧式吸入器

- 5.1.1.2 ドライパウダー吸入器

- 5.1.1.3 ソフトミスト吸入器

- 5.1.2 ネブライザー

- 5.1.2.1 コンプレッサー式ネブライザー

- 5.1.2.2 超音波式ネブライザー

- 5.1.2.3 メッシュ式ネブライザー

-

5.2 適応症別

- 5.2.1 喘息

- 5.2.2 慢性閉塞性肺疾患

-

5.3 年齢層別

- 5.3.1 小児

- 5.3.2 成人

- 5.3.3 高齢者

-

5.4 動作モード別

- 5.4.1 デジタル/コネクテッドデバイス

- 5.4.2 従来型デバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GlaxoSmithKline plc

- 6.3.2 AstraZeneca plc

- 6.3.3 Boehringer Ingelheim GmbH

- 6.3.4 Teva Pharmaceutical Industries Ltd.

- 6.3.5 Philips Healthcare

- 6.3.6 Merck & Co., Inc.

- 6.3.7 PARI Pharma GmbH

- 6.3.8 Omron Healthcare, Inc.

- 6.3.9 Drive DeVilbiss Healthcare

- 6.3.10 Invacare Corporation

- 6.3.11 Recipharm AB

- 6.3.12 Cipla Ltd.

- 6.3.13 Sunovion Pharmaceuticals Inc.

- 6.3.14 ResMed Inc.

- 6.3.15 Chiesi Farmaceutici S.p.A.

- 6.3.16 Vectura Group plc

- 6.3.17 Mundipharma International Ltd.

- 6.3.18 Aerogen Ltd.

- 6.3.19 Propeller Health

- 6.3.20 Adherium Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

喘息・COPD治療機器は、慢性的な呼吸器疾患である喘息(気管支喘息)とCOPD(慢性閉塞性肺疾患)の診断、治療、症状管理、そして患者様の生活の質の向上を目的として開発・使用される医療機器の総称でございます。これらの疾患は、気道の炎症や閉塞により呼吸困難、咳、痰などの症状を引き起こし、日常生活に大きな影響を与えます。治療機器は、薬剤を効率的に肺へ届けるための吸入器から、呼吸を補助する装置、病状をモニタリングする機器まで多岐にわたり、患者様がより快適で活動的な生活を送れるよう支援する上で不可欠な存在となっております。

喘息・COPD治療機器には、その機能と用途に応じて様々な種類がございます。まず、最も広く使用されるのが「吸入器」です。これは、薬剤を微粒子化して直接肺に届けることで、全身への副作用を抑えつつ高い治療効果を発揮します。主な吸入器には、薬剤を噴霧する「定量噴霧式吸入器(pMDI)」、薬剤の粉末を吸い込む「ドライパウダー吸入器(DPI)」、そしてゆっくりと細かい霧を噴霧する「ソフトミスト吸入器(SMI)」などがあり、それぞれ使用方法や適応が異なります。pMDIの使用を補助し、薬剤の肺への到達率を高める「スペーサー」も重要な役割を果たします。次に、「ネブライザー」は、液体状の薬剤を霧状にして吸入させる装置で、特に乳幼児や高齢者、重症患者様など、吸入操作が難しい場合に用いられます。ジェット式、超音波式、メッシュ式などがあり、近年では小型で携帯性に優れたメッシュ式ネブライザーの普及が進んでおります。

呼吸補助・換気機器としては、「酸素濃縮器」が挙げられます。これは空気中の酸素を濃縮して供給する装置で、低酸素血症の患者様の呼吸をサポートします。据え置き型と携帯型があり、在宅酸素療法(HOT)に広く利用されております。また、重症のCOPD患者様や急性増悪時には、「人工呼吸器」が使用されることもございます。特に、マスクを介して陽圧の空気を送り込む「非侵襲的陽圧換気(NIV)」は、呼吸筋の疲労を軽減し、呼吸困難を改善する効果が期待されます。さらに、痰の排出を助ける「排痰補助装置」も、気道クリアランスの維持に貢献します。

病状のモニタリング機器も治療において重要です。「ピークフローメーター」は、息を勢いよく吐き出したときの最大流量を測定し、気道の狭窄度を簡易的に把握するために用いられます。患者様自身が日々の状態を記録することで、喘息発作の予兆を捉えたり、治療効果を評価したりするのに役立ちます。「パルスオキシメーター」は、指先に装着するだけで血液中の酸素飽和度(SpO2)を測定できる機器で、呼吸状態の客観的な指標となります。また、気道炎症の程度を評価する「呼気NO測定装置」なども、より詳細な病態把握に活用されております。

これらの機器の用途は多岐にわたります。最も基本的な用途は、吸入ステロイド薬や気管支拡張薬などの「薬物送達」であり、これにより気道の炎症を抑え、気管支を広げて呼吸を楽にします。また、呼吸困難や咳、喘鳴といった「症状の緩和」にも直接的に寄与します。急性増悪時には、酸素療法やNIVなどを用いて「急性増悪の管理」を行い、重症化を防ぎます。長期的な視点では、適切な機器の使用とモニタリングを通じて「疾患の進行抑制」を図り、「生活の質の向上」を目指します。モニタリング機器は「診断補助」や「自己管理の支援」にも不可欠であり、患者様が自身の病状を理解し、主体的に治療に取り組む上で重要な役割を担っております。

関連技術の進化は、喘息・COPD治療機器の発展を大きく牽引しております。近年では、「デバイスの小型化・軽量化」が進み、携帯性に優れた吸入器やネブライザー、酸素濃縮器が登場し、患者様の外出や旅行の機会を増やしております。また、「スマート化・IoT連携」は、治療機器の新たな可能性を広げております。例えば、吸入器にセンサーを搭載し、吸入回数や吸入方法を記録・分析することで、適切な吸入指導や服薬アドヒアランスの向上に役立てられております。これらのデータはスマートフォンアプリやクラウドサービスを通じて医療機関と共有され、「遠隔モニタリング」や「遠隔医療」の実現に貢献しております。さらに、AIを活用した吸入指導や、症状悪化の予測なども研究されており、個別化された治療の提供が期待されます。「薬剤送達効率の向上」も重要な技術課題であり、薬剤の粒子径の最適化や、吸入抵抗の低減、吸気同調技術の進化により、より少ない薬剤量で高い治療効果が得られるよう工夫されております。ウェアラブルセンサーによる呼吸パターンや心拍、SpO2の連続モニタリングなど、「生体センサー技術」の応用も進んでおり、患者様の状態をリアルタイムで把握し、早期介入を可能にする可能性を秘めております。

市場背景としては、世界的な「患者数の増加」が挙げられます。特にCOPDは、高齢化社会の進展に伴い患者数が増加傾向にあり、喘息も大気汚染やアレルギー疾患の増加により有病率が高い状態が続いております。これらの慢性疾患の管理には長期的な医療介入が必要であり、「医療費の増大」が社会的な課題となっております。そのため、在宅医療へのシフトや、患者様自身による自己管理の重要性が高まっており、これを支援する治療機器へのニーズが高まっております。また、スマートデバイスやIoT技術の普及を背景に、「技術革新の加速」が市場を活性化させております。政府や医療機関も、慢性疾患管理ガイドラインの整備や在宅医療支援策を通じて、治療機器の適切な普及と活用を推進しております。さらに、COVID-19パンデミックは、呼吸器疾患への社会的な関心を高め、遠隔医療の普及を加速させる要因となりました。

将来展望として、喘息・COPD治療機器はさらなる進化を遂げると予想されます。まず、「さらなる小型化・携帯性の向上」は継続的なトレンドであり、ウェアラブル型の吸入器やセンサーデバイスが登場し、患者様の負担を軽減し、より自然な形で治療を継続できるようになるでしょう。また、「AI・ビッグデータ活用による個別化医療の深化」は、治療の最適化に不可欠となります。患者様の遺伝情報、生活習慣、病状データなどを統合的に分析し、AIが最適な薬剤やデバイス、治療プロトコルを推奨することで、一人ひとりに合わせたテーラーメイド医療が実現されると期待されます。これにより、症状悪化の早期予測と介入が可能となり、入院リスクの低減にも貢献するでしょう。「予防医療への貢献」も重要なテーマです。早期診断技術の向上や、発症リスクのある人々への介入を可能にするデバイスの開発が進むことで、疾患の発症そのものを抑制する可能性も開けてきます。「在宅医療・自己管理の強化」は、デジタルツールによる患者教育や、医療従事者とのシームレスな連携を通じて、より高度なレベルで実現されるでしょう。将来的には、診断、治療、モニタリング機能を統合した「複合デバイスの開発」も進み、患者様の利便性を一層高めることが期待されます。加えて、環境負荷の低減も重要な課題であり、リサイクル可能な素材の使用や、フロンガスを使用しない吸入器の開発など、持続可能な医療機器の実現に向けた取り組みも加速していくと考えられます。これらの進化は、喘息・COPD患者様の生活の質を飛躍的に向上させ、医療システム全体の効率化にも大きく貢献するものでございます。