喘息用スペーサー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

喘息スペーサー市場は、製品タイプ(エアロチャンバー、オプティチャンバーなど)、材料(ポリカーボネート、金属など)、年齢層(小児、成人、高齢者)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。市場規模および予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

喘息スペーサー市場の概要

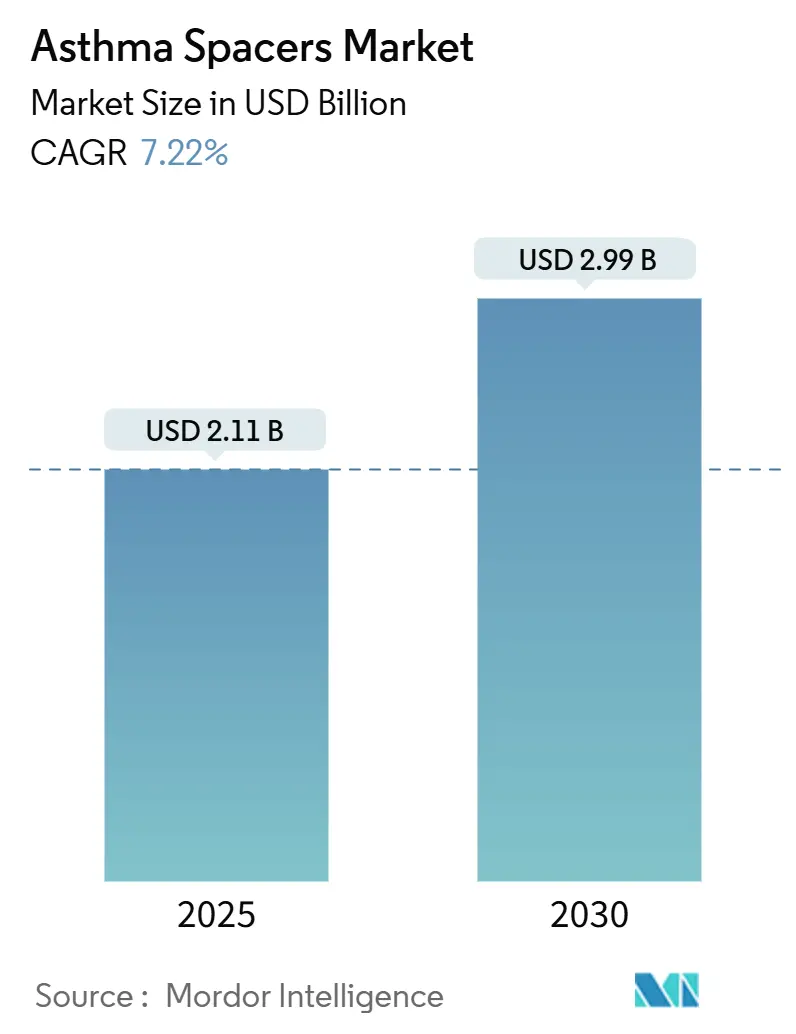

喘息スペーサー市場は、2025年には21.1億米ドルに達し、2030年までに29.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.22%です。この成長は、薬剤送達効率の向上におけるスペーサーデバイスの役割の増大、デバイス革新経路を簡素化する規制ガイダンスの進化、世界的な喘息有病率の上昇、スペーサー補助吸入に対する臨床医の意識向上、および帯電防止技術やスマート技術における継続的な製品強化によって支えられています。北米市場の成熟、アジア太平洋地域の急速な発生率増加、および用量節約デバイスの価値提案を高めるサプライチェーンの課題が需要の勢いを強化しています。持続可能性の義務とデジタルヘルス統合は、競争に新たな層を加え、既存企業と新興企業の両方に再利用可能な材料と接続機能への投資を促しています。

市場の主要なポイントは以下の通りです。

製品タイプ別では、Volumaticスペーサーが2024年に喘息スペーサー市場シェアの33.45%を占め、Optichamberは2030年までに7.97%のCAGRで成長すると予測されています。

材料別では、ポリカーボネートが2024年に喘息スペーサー市場規模の41.23%を占め、金属スペーサーは2030年までに8.13%のCAGRで拡大する見込みです。

年齢層別では、成人患者が2024年に収益の59.54%を占めましたが、小児セグメントは2030年まで8.03%のCAGRで最も急速に成長しています。

流通チャネル別では、病院薬局が2024年に喘息スペーサー市場の56.67%を占めましたが、eコマースは2030年まで8.21%のCAGRで進展しています。

地域別では、北米が2024年に世界の収益の41.23%を占め、アジア太平洋地域は予測期間中に8.23%の最高の地域CAGRを記録する準備ができています。

世界の喘息スペーサー市場のトレンドと洞察

市場の成長を促進する要因は以下の通りです。

慢性呼吸器疾患の有病率の増加:喘息患者数は2021年の2億6,000万人から2050年までに2億7,500万人に増加すると予測されており、疾患負担の約30%は修正可能な要因によるものです。これは、吸入療法の成果を向上させる費用対効果の高い方法を医療システムが求める中で、スペーサーの長期的な需要を支えています。アジア太平洋地域では、9カ国で喘息が良好に管理されている患者がわずか7.6%であり、デバイスの普及に大きな余地があることを示しています。中国では30年間で発生率が低下したものの、人口動態の変化により2046年までに絶対症例数は450万人に達する可能性があります。世界的に、慢性呼吸器疾患は依然として死因の第3位であり、最適化された吸入器技術の必要性を強調しています。この要因はCAGRに+2.1%の影響を与え、世界的に、特にAPACとMEAで長期的な影響があります。

スペーサー補助吸入に対する意識の向上:臨床研究では、夜間気管支痙攣時に帯電防止チャンバーを使用すると、気管支拡張薬の反応が21-25%向上することが報告されています。教育キャンペーンは、特に子供向けの正しい吸入器使用技術を強調し、エラーの減少と吸入時間の延長につながっています。専門家のガイドラインでは、加圧式定量吸入器を使用するすべての子供と、高用量コルチコステロイドを処方された患者にスペーサーの使用を推奨しています。先進国市場における償還制度は、実績のある費用対効果の高いアクセサリーをますます優先しており、ガイドラインが標準化された購入要因となっています。この要因はCAGRに+1.8%の影響を与え、北米とEUを中心に、APACにも拡大し、中期的な影響があります。

帯電防止およびスマートスペーサーの研究開発の強化:製品革新は、優れた材料とデジタル接続性に焦点を当てています。Trudell MedicalのZ STATチャンバーは、従来の設計と比較して薬剤送達が改善されています。AdheriumのFDA承認済みSmartinhalerは、主要な吸入療法と統合され、リアルタイムでアドヒアランスを追跡します。AI Asthma Guardスマートウォッチのようなウェアラブルソリューションは、生理学的および環境信号を利用して発作を予測します。高度なサイクロンプロトタイプは、5 µm未満の粒子を選択的に通過させ、肺への沈着効率を高める可能性があります。この要因はCAGRに+1.5%の影響を与え、北米とEUが中心で、APACにも波及し、中期的な影響があります。

スペーサーを支持する環境に優しい吸入器イニシアチブ:欧州の包装および包装廃棄物規制は、2030年までにリサイクル可能な設計を義務付けており、再利用可能なスペーサーモデルに間接的に利益をもたらしています。例えば、DevPro BiopharmaとBespakのようなパートナーシップは、スペーサーが有効性を高める低地球温暖化アルブテロール製剤を模索しています。医療機関の購入者は、ライフサイクルへの影響をますます考慮しており、スペーサーの耐久性は循環経済の目標と一致し、臨床医が環境への誓約を果たすのに役立ちます。この要因はCAGRに+0.9%の影響を与え、EUが主要で、北米が二次的であり、長期的な影響があります。

遠隔呼吸器ケアとデジタルアドヒアランスツール:この要因はCAGRに+0.7%の影響を与え、北米とEUを中心に、一部のAPAC市場で短期的な影響があります。

在宅呼吸器療法拡大:この要因はCAGRに+0.6%の影響を与え、世界的に、先進国市場で加速し、中期的な影響があります。

市場の成長を抑制する要因は以下の通りです。

ブランド化された帯電防止チャンバーのプレミアム価格:高度な帯電防止スペーサーは、基本的なモデルよりも40-60%高価であり、自己負担の医療費が支配的な価格に敏感な市場での手頃な価格を制限しています。この価格差により、ハイエンドデバイスは先進国経済に集中し、従来のスペーサー形式は他の地域で普及しています。製造量が増加し、特許が期限切れになると、ジェネリック競合他社が価格差を縮め、この制約を軽減する可能性があります。この要因はCAGRに-1.2%の影響を与え、世界的に、特にLMIC市場で短期的な影響があります。

LMICにおける償還の制限とユーザー意識の低さ:多くの低・中所得国では、スペーサーに正式な償還分類がなく、普及を制限しています。モンタナ州のHCPCベースのプロトコルのような請求ガイドラインは、先進的なシステムでさえ複雑さを示しています。いくつかのアジア諸国における喘息診断に対する文化的な抵抗は、成人による採用をさらに抑制しています。臨床医のトレーニングと啓発キャンペーンの拡大は、認識を変えることを目指していますが、カバレッジのギャップは依然として障害となっています。この要因はCAGRに-0.8%の影響を与え、LMIC市場、特にサハラ以南のアフリカと南アジアで長期的な影響があります。

使い捨てプラスチックに関する持続可能性規制:EUが主要で、北米に拡大しています。使い捨て部品に圧力をかけています。この要因はCAGRに-0.5%の影響を与え、EUが主要で、中期的な影響があります。

「子供向け」という認識が成人による採用を抑制:世界的に、特にAPACの文化的背景で顕著です。認識を変える必要があります。この要因はCAGRに-0.4%の影響を与え、世界的に長期的な影響があります。

セグメント分析

製品タイプ別:Volumaticが市場を牽引し、Optichamberが勢いを増しています。

Volumaticデバイスは2024年に収益の33.45%を占め、臨床医の慣れと広範な病院での採用を通じて喘息スペーサー市場を支えています。Optichamberの7.97%のCAGRは、特に自己投与の正確性が最も重要となる外来および在宅環境での帯電防止性能への嗜好を強調しています。Aerochamberは強力な小児向けの位置付けを維持し、Inspireaseは呼吸作動式サポートを必要とするユーザーをターゲットにしています。製品の多様化は直接的な価格競争を制限し、ターゲットを絞ったマーケティング戦略を促進しています。

第2世代のスマートスペーサーは、音響センサーまたは圧力センサーを統合して患者の技術を検証し、治療アドヒアランスデータを拡大しています。分析機能を消耗品とバンドルするメーカーは、初期デバイス販売を超えた継続的な収益源を確保することを目指しています。病院は、レガシーブランドの忠誠心よりも実際の成果の証拠を重視し、デバイスの選択を処方集にますます組み込んでいます。償還制度が実証された有効性を報奨するにつれて、臨床的に検証されたプレミアム製品は、コスト制約のある調達環境にもかかわらず、より高いマージンを獲得しています。

材料別:ポリカーボネートの強みと金属の持続可能性の魅力

ポリカーボネートは2024年の収益の41.23%を占め、費用対効果の高い製造、視覚的な用量確認のための透明性、および許容可能な帯電防止コーティングを反映しています。金属スペーサーは、より小さな基盤を占めていますが、病院や規制当局が環境負荷の低い再利用可能なソリューションを支持するにつれて、8.13%のCAGRを記録しています。金属形式の喘息スペーサー市場規模は、ライフサイクル価値分析がグリーン調達ポリシー内で耐久性のあるデバイスを支持するにつれて拡大すると予測されています。

複合材料や特殊プラスチックの革新は、強化された耐薬品性や人間工学に基づいた快適性を提供し、過渡的な位置を占めています。サプライヤーは、再利用可能なユニットの感染リスクを低減するために抗菌処理を試しています。欧州の入札では、持続可能性の指標に基づいて入札を評価することが増えており、材料の選択を推進しています。米国では、病院グループは、金属設計のより高い初期取得価格に対して、交換回数の減少による長期的なコスト削減を比較検討しています。

年齢層別:小児の需要が成人層を超えて加速

成人は2024年に収益貢献の59.54%を維持し、より広範な有病率と購買力を反映しています。小児セグメントは、加圧吸入器でのガイドラインで義務付けられたスペーサーの使用に支えられ、8.03%のCAGRを記録しています。介護者の教育と学校ベースの喘息プログラムの増加も普及を後押ししています。小児用デバイスが占める喘息スペーサー市場シェアは、アドヒアランスの利点が広く公表されるにつれて着実に上昇すると予想されています。

高齢者の採用は控えめながらも増加しており、併存する呼吸器疾患と介護者の関与によって推進されています。デバイスメーカーは、より大きなアクチュエーターと視覚的な合図を追加することで、関節炎による器用さの問題に対処しています。保険会社は、スペーサーを病院への入院を減らす予防ツールとして認識し始めており、高齢患者へのカバレッジを奨励しています。人口統計学的セグメンテーションは、ターゲットを絞ったマーケティングを刺激します。子供向けのデザインは明るい色と遊び心のある形を使用し、成人向けラインは控えめさと携帯性を強調しています。

流通チャネル別:eコマースがハイブリッドモデルの出現とともに進展

病院薬局は2024年に56.67%のシェアで流通を支配し、最初の処方箋を獲得し、長期的なユーザー習慣を形成しています。eコマースは、遠隔医療、消費者直販マーケティング、および定期購入補充サービスのおかげで8.21%のCAGRで成長しています。オンライン販売の喘息スペーサー市場規模は2030年までにほぼ倍増すると予想されていますが、全体的なチャネルの断片化は依然として続いています。

小売薬局は、保険処理と衝動的な交換にとって不可欠ですが、通信販売ポータルからの圧力に直面しています。メーカーはオムニチャネル戦略を展開しています。病院での詳細な説明は臨床的承認を促進し、小売マーチャンダイジングは棚での存在感を確保し、ブランドのウェブサイトはチュートリアルコンテンツとアプリ統合を通じて忠誠心を育みます。チャネルパートナーは、再注文サイクルを予測し、プロモーションをパーソナライズするためにデータ分析に投資しています。

地域分析

北米は2024年に世界の売上高の41.23%を占め、広範な保険適用、強力な臨床医の意識、およびイノベーションサイクルを短縮するFDAの明確な規制経路によって支えられています。2024年のサプライチェーンの混乱は吸入器の脆弱性を露呈し、既存の在庫の有効性を最大化する保全ツールとしてスペーサーの価値を高めました。スマートデバイスの採用は米国で最も高く、アドヒアランス分析が遠隔呼吸器プラットフォームに直接供給され、償還の見通しを高めています。

アジア太平洋地域は、2030年までに8.23%のCAGRで最も急速に成長している地域です。喘息有病率の上昇、急速な都市化、および医療インフラの改善が需要を刺激しています。経済的負担に関する研究では、患者一人当たりのコストが108米ドルから1,010米ドルに及ぶことが明らかになっており、メーカーが対応しなければならない幅広い手頃な価格帯を浮き彫りにしています。中国、インド、インドネシアの政府は啓発キャンペーンを開始し、小児用スペーサープログラムの肥沃な土壌を作り出しています。しかし、慢性疾患のレッテルに対する文化的な抵抗が依然として存在し、地域に合わせた教育コンテンツと地域ベースのトレーニングが必要です。

欧州は安定した、しかし動的に規制された環境を提示しています。EUの新しいリサイクル可能な包装義務は、再利用可能なスペーサーを支持し、使い捨てプラスチック部品に圧力をかけています。欧州医薬品庁の2024年のガイダンスは、補助的な医薬品を含むデバイスの承認を合理化し、次世代スペーサーの参入を加速しています。いくつかの加盟国でのサルブタモールの一時的な不足は、効率的な薬剤送達の重要性を再確認し、サプライショックを通じてスペーサーの需要を維持しました。

南米と中東およびアフリカは、償還のギャップと臨床医の知識不足によって制約され、中程度の採用を記録しています。ブラジルとサウジアラビアでのパイロットプロジェクトは、ターゲットを絞ったトレーニングが吸入器の使用技術を改善し、緊急訪問を減らすことを示しており、支払いシステムが成熟するにつれて段階的な浸透を予見しています。ドナー資金による医療プログラムは、吸入コルチコステロイドとスペーサーをますますバンドルし、デバイスの有効性を活用して限られた医薬品予算を拡大しています。

競争環境

競争は中程度であり、いくつかの多国籍企業と地域企業が収益を共有しています。Trudell Medical、Cipla、およびGSKは、強力な臨床的証拠ポートフォリオとグローバルな流通を通じて高価値層を支えています。単一の企業が市場シェアの3分の1を超えることはなく、購入者に複数の調達オプションを提供し、価格交渉を活発に保っています。AdheriumのSmartinhalerプラットフォームが呼吸器内科クリニックとのデータパートナーシップを確保しているように、デジタル機能が新たな差別化要因として浮上しています。

M&A活動は、呼吸器ポートフォリオの拡大に集中しています。GSKによるAiolos Bioの14億米ドルの買収は生物製剤の能力を強化し、MolexによるVectura Groupの買収はデバイスと薬剤の統合能力を高めています。製薬会社と電子機器専門家との合弁事業は、予測分析を模索し、接続されたスペーサーをより広範な慢性疾患ケアエコシステム内に位置付けることを目指しています。帯電防止コーティングとエアロゾル最適化技術に関する知的財産権の争いは依然として活発ですが、2027年から2028年の特許期限切れは、バリュープライスの新規参入者に機会を開く可能性があります。

地域メーカーは、コスト優位性を活用して国内の病院に供給しており、特にインドと中国で顕著です。これらの企業は、基本的なポリカーボネート設計に焦点を当て、地域のガイドラインが厳しくなるにつれて徐々に帯電防止処理を追加しています。成熟市場では、プレミアムブランドは、証拠に基づいた優位性と持続可能性の資格を強調して、より高い価格を要求しています。教育キャンペーンへの戦略的重点は継続しており、企業は臨床医のワークショップを後援して、より良い臨床成果とリピート購入につながる正しいデバイス使用法を強化しています。

喘息スペーサー業界の主要企業は以下の通りです。

PARI GmbH

Koninklijke Philips N.V.

HAAG-STREIT GROUP

Cipla Inc.

Truedell Medical International

最近の業界動向

2025年6月:Theravance Biopharmaは、Trelegy Elliptaの残りの持分をGSKに2億2,500万米ドルで売却し、2026年までに最大1億5,000万米ドルのマイルストーンを保持しました。

2025年3月:オーストラリア国立喘息評議会とTrudell Medical Australiaは、患者の10%しか正しい吸入器使用技術を実行していないことを強調する新しいスペーサー使用リソースを公開しました。

2024年6月:Boehringer Ingelheim、AstraZeneca、およびGSKは、米国の対象患者に対する喘息吸入器の自己負担費用を月額35米ドルに上限設定しました。

2024年4月:Adheriumは、AstraZenecaのAirsupraおよびAbbVieのBreztriと互換性のあるFDA承認済みSmartinhalerを発売し、リアルタイムのアドヒアランスモニタリングを可能にしました。

本レポートは、喘息スペーサー市場に関する詳細な分析を提供しています。喘息スペーサーとは、加圧式定量吸入器に装着され、エアロゾルの速度を遅らせ、肺への薬剤沈着を改善することを目的とした単回使用および複数回使用の保持チャンバーを指します。病院、薬局、オンラインチャネルを含む市場を対象とし、ドライパウダー吸入器に付属する使い捨てマウスピースやCOPDトレーニング専用デバイスは除外されています。

Mordor Intelligenceの調査によると、喘息スペーサー市場は2025年に21.1億米ドルの評価額に達し、2030年までには年平均成長率(CAGR)7.22%で成長し、29.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 慢性呼吸器疾患の有病率の上昇

* スペーサー補助吸入に対する意識の向上

* 帯電防止およびスマートスペーサーの研究開発の活発化

* スペーサーを支持する環境配慮型吸入器の取り組み

* 遠隔呼吸器ケアおよびデジタル服薬遵守ツールの普及

* 在宅呼吸器療法の拡大

一方で、市場の成長を抑制する要因も存在します。

* ブランド化された帯電防止チャンバーの高価格

* 低・中所得国(LMICs)における償還の限定性およびユーザー認知度の不足

* 使い捨てプラスチックに関する持続可能性規制

* 「子供向け」という認識による成人層での利用拡大の抑制

市場は、製品タイプ別(Aerochamber、Optichamber、Volumatic、Inspireaseなど)、素材別(ポリカーボネート、金属、その他)、年齢層別(小児、成人、高齢者)、流通チャネル別(病院薬局、小売薬局、Eコマース)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

主要な調査結果としては、以下の点が挙げられます。

* 製品タイプ別では、Volumaticスペーサーが2024年に33.45%の市場シェアを占め、最大となっています。

* 地域別では、アジア太平洋地域が2030年までCAGR 8.23%で最も速い成長を遂げると予測されています。これは、喘息有病率の上昇、医療アクセスの拡大、吸入器使用技術に対する臨床医の注力によるものです。

* 持続可能性規制はスペーサー需要に影響を与えており、欧州の包装規制は再利用可能なデバイスを優遇するため、病院では環境負荷の低い金属製または耐久性ポリカーボネート製スペーサーが好まれる傾向にあります。

* スマートスペーサーは、デジタル服薬遵守モニタリングと遠隔呼吸器統合により治療成果を向上させ、高価格を維持しつつ市場価値を拡大しています。

* 流通チャネル別では、遠隔医療やD2C(消費者直接取引)モデルの普及に伴い、EコマースがCAGR 8.21%で最も急速に拡大しています。

本レポートでは、市場の競争環境についても分析されており、市場集中度、市場シェア分析、およびTrudell Medical International、Cipla Inc.、PARI GmbH、Koninklijke Philips N.V.、GSK plc、AstraZeneca plcなどの主要企業のプロファイルが含まれています。

調査方法は、呼吸療法士やサプライチェーンマネージャーへのインタビューを含む一次調査と、WHO、GINA、U.S. CDCの疫学データ、貿易統計、企業財務情報などの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、厳格なデータ検証と年間更新サイクルにより、信頼性の高い情報が提供されています。

本レポートは、喘息スペーサー市場の現状と将来の展望を理解するための包括的な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性呼吸器疾患の有病率の増加

- 4.2.2 スペーサー補助吸入の認識の高まり

- 4.2.3 帯電防止およびスマートスペーサーにおける研究開発の強化

- 4.2.4 スペーサーを支持する環境に優しい吸入器の取り組み

- 4.2.5 遠隔呼吸器ケアとデジタルアドヒアランスツール

- 4.2.6 在宅呼吸療法拡大

-

4.3 市場の阻害要因

- 4.3.1 ブランドの帯電防止チャンバーのプレミアム価格設定

- 4.3.2 低中所得国における償還の制限とユーザーの認識不足

- 4.3.3 使い捨てプラスチックに関する持続可能性規制

- 4.3.4 「子供向け」という認識が成人による利用を抑制

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 エアロチャンバー

- 5.1.2 オプティチャンバー

- 5.1.3 ボリュマティック

- 5.1.4 インスパイアーズ

-

5.2 材料別

- 5.2.1 ポリカーボネート

- 5.2.2 金属

- 5.2.3 その他

-

5.3 年齢層別

- 5.3.1 小児

- 5.3.2 成人

- 5.3.3 高齢者

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 トゥルーデル・メディカル・インターナショナル

- 6.3.2 シプラ株式会社

- 6.3.3 PARI GmbH

- 6.3.4 フィリップス

- 6.3.5 GSK plc

- 6.3.6 モナハン・メディカル・コーポレーション

- 6.3.7 テレフレックス株式会社

- 6.3.8 ロスマックス・インターナショナル株式会社

- 6.3.9 セイヤー・メディカル・コーポレーション

- 6.3.10 アストラゼネカ plc

- 6.3.11 メルク&カンパニー・インク

- 6.3.12 クー・メディカル・イクイップメント

- 6.3.13 ハーグ・シュトライト・グループ

- 6.3.14 ラボラトワール・プロテックソム

- 6.3.15 AGP-Med

- 6.3.16 ビジオメド・グループ

- 6.3.17 インターサージカル株式会社

- 6.3.18 サンメッド LLC

- 6.3.19 ベスメッド・ヘルス・ビジネス・コーポレーション

- 6.3.20 エイペックス・メディカル・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

喘息用スペーサーは、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の治療において、定量噴霧式吸入器(MDI: Metered Dose Inhaler)と組み合わせて使用される補助器具でございます。MDIから噴霧される薬剤を一時的に貯留し、患者様がゆっくりと吸入できるようにすることで、薬剤が口腔内や喉に付着するのを防ぎ、より効率的に肺の奥深くまで届けることを目的としています。特に、MDIの噴霧と吸入のタイミングを合わせることが難しい小児や高齢者、あるいは吸入手技が不慣れな患者様にとって、治療効果を最大限に引き出す上で非常に重要な役割を担っております。スペーサーは通常、薬剤を貯留するチャンバー(貯留槽)と、患者様が吸入するためのマウスピースまたはフェイスマスクから構成されています。

喘息用スペーサーには、様々な種類がございます。まず、容量によって小型のものから大型のものまであり、携帯性や薬剤の貯留量に応じて選択されます。次に、バルブの有無による分類があり、バルブ付きのスペーサーが主流でございます。バルブは吸気時にのみ開き、薬剤の逆流を防ぎながら、患者様が吸入しやすいように設計されています。これにより、薬剤がスペーサー内に留まり、複数回の呼吸で確実に吸入することが可能になります。素材は一般的にプラスチック製ですが、薬剤の静電気による付着を防ぐために、静電気防止加工が施された製品もございます。形状も円筒形や楕円形など多様であり、また、吸入時に薬剤が適切に吸入されているかを示すフローインジケーターや、吸入回数をカウントする機能を持つものも存在します。さらに、乳幼児や意識がはっきりしない患者様向けには、口元に密着させて使用するフェイスマスクが付属したタイプもございます。これらの多様な製品は、患者様の年齢、吸入能力、生活スタイルに合わせて最適な選択ができるよう開発されております。

スペーサーの主な用途は、MDIによる吸入治療の効率化と確実性の向上にあります。MDIは薬剤を高速で噴霧するため、噴霧と同時に深く吸入する高度な手技が求められますが、スペーサーを使用することでこの同期の必要がなくなります。具体的には、MDIをスペーサーの吸入口にセットし、薬剤を噴霧した後、スペーサー内に貯留された薬剤を患者様がゆっくりと数回に分けて吸入します。この方法により、薬剤が口腔内や喉に付着する量が大幅に減少し、肺の奥にある気道への薬剤到達率が向上します。この利点は、口腔内カンジダ症などの局所的な副作用のリスクを低減するだけでなく、薬剤の治療効果を最大限に引き出すことに繋がります。特に、小児喘息の治療においては、正しい吸入手技の習得が難しいため、スペーサーの使用が推奨されており、確実な薬剤吸入によって症状のコントロールが容易になります。また、薬剤の無駄を減らし、医療費の効率的な使用にも貢献いたします。スペーサーは定期的な洗浄と乾燥が必要であり、衛生状態を保つことが重要です。

関連技術としては、まずスペーサーとセットで用いられる定量噴霧式吸入器(MDI)そのものが挙げられます。MDIは薬剤をエアロゾルとして噴霧するデバイスであり、スペーサーはその性能を補完する役割を担います。また、スペーサーを必要としない吸入器として、薬剤を粉末状で吸入するドライパウダー吸入器(DPI)や、液体薬剤を霧状にして吸入させるネブライザーもございます。ネブライザーは特に重症時や乳幼児、高齢者など、自力での吸入が困難な場合に用いられます。近年では、吸入指導を支援するスマートデバイスやアプリケーションも登場しており、正しい吸入方法を視覚的・聴覚的に指導したり、吸入履歴を記録・分析したりすることで、患者様の服薬アドヒアランス向上に貢献しています。スペーサー自体の技術革新としては、薬剤の付着を防ぐ静電気防止加工の進化や、吸入が適切に行われているかを示すフローインジケーターの精度向上などが挙げられます。

市場背景としましては、世界的に喘息患者数が増加傾向にあり、特に小児喘息の管理は重要な課題でございます。MDIは広く普及している吸入器であり、その効果を最大限に引き出すためのスペーサーの需要も高まっています。医療費抑制の観点からも、薬剤を効率的に使用し、治療効果を高めるスペーサーの役割は重要視されています。また、正しい吸入手技の習得が治療効果に直結するため、医療従事者による吸入指導の重要性が認識されており、スペーサーはその指導を容易にするツールとしても活用されています。市場には、患者様の年齢や状態、生活スタイルに合わせた多様なスペーサー製品が提供されており、多くの製品が保険適用となっているため、患者様の経済的負担も軽減されています。これらの要因が、喘息用スペーサー市場の安定的な成長を支えています。

今後の展望としましては、喘息用スペーサーはさらなる進化を遂げると考えられます。まず、小型化・軽量化が進み、より携帯しやすく、日常生活に溶け込みやすいデザインの製品が増えるでしょう。また、スマート化の波はスペーサーにも及び、吸入回数、吸入流量、吸入タイミングなどを自動で記録・分析し、スマートフォンアプリと連携することで、患者様の服薬アドヒアランスを向上させる機能が搭載される可能性があります。これにより、患者様自身が治療状況を把握しやすくなり、医療従事者もより的確な指導を行うことができるようになります。素材の面では、より衛生的で、静電気の影響を受けにくく、耐久性の高い素材の開発が進むでしょう。個別化医療への対応も進み、患者様一人ひとりの呼吸パターンや肺機能に合わせたカスタマイズ可能なスペーサーが登場するかもしれません。環境配慮の観点からは、リサイクル可能な素材の使用や、使い捨て部品の削減など、持続可能性を意識した製品開発も期待されます。さらに、VR(仮想現実)やAR(拡張現実)を用いた吸入指導など、より効果的な教育ツールの開発も進み、正しい吸入手技の普及に貢献するでしょう。これらの進化により、喘息用スペーサーは、患者様のQOL(生活の質)向上と、より効果的な喘息管理に一層貢献していくことが期待されます。