宇宙服市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

宇宙服市場レポートは、スーツタイプ(船内活動服、船外活動服、惑星表面活動服)、エンドユーザー(政府宇宙機関など)、材料技術(ソフトスーツ、ハードシェル、ハイブリッド/機械的対圧)、生命維持システム構造(バックパック型PLSS、分散型PLSSなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙服市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

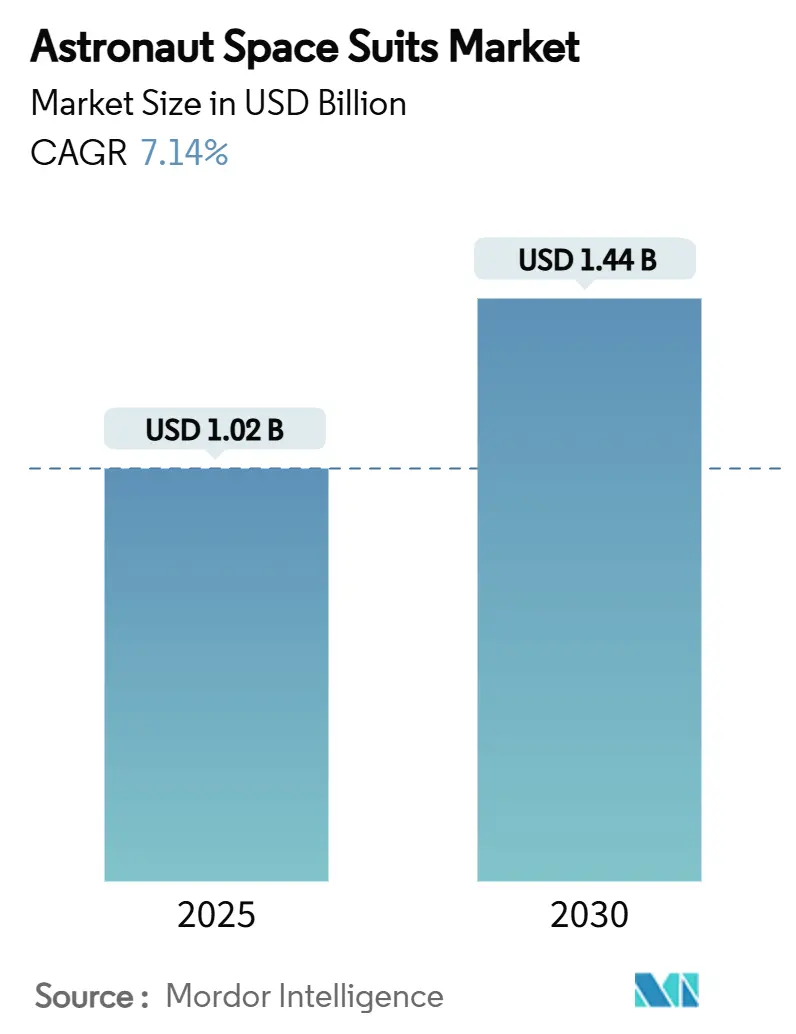

宇宙服市場は、2025年には10.2億米ドルと評価され、2030年には14.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.14%です。この成長は、政府機関のみだった従来の顧客基盤を超え、商業宇宙観光、民間月探査プログラム、および各国の宇宙探査イニシアチブが次世代の生命維持システムを採用することで、需要が拡大していることを反映しています。2024年9月のポラリス・ドーン・ミッションにおけるSpaceX初の商業船外活動(EVA)に象徴されるように、民間資金による船外活動への移行は、かつてNASAが定義した性能基準に、機敏な商業開発者が匹敵するようになったことを示しています。北米はアルテミス計画の調達を通じて引き続き市場をリードしていますが、中国、インド、アラブ首長国連邦(UAE)が有人宇宙飛行予算を増額しているため、アジア太平洋地域が最も急速な成長を遂げています。サプライチェーンのレジリエンスが構造的な推進要因として浮上しており、インガソール・ランドによるILCドーバーの23.25億米ドルでの買収など、圧力服の生産能力を確保するための統合が進んでいます。

主要な市場動向の要点

* スーツタイプ別: 2024年には船内活動(IVA)スーツが市場シェアの53.12%を占めましたが、惑星表面活動スーツは2030年までに8.91%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には政府宇宙機関が市場規模の62.35%を占めましたが、商業オペレーターは2030年までに8.24%のCAGRで成長する見込みです。

* 素材技術別: 2024年にはソフトスーツデザインが市場シェアの43.27%を占めましたが、ハイブリッド/機械式カウンタープレッシャー(MCP)技術は10.23%のCAGRで拡大すると予想されています。

* 生命維持アーキテクチャ別: 2024年には分散型PLSS(Portable Life Support System)が39.26%のシェアを占めましたが、スーツポート統合システムは9.27%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が40.21%のシェアを占めましたが、アジア太平洋地域は2030年までに8.83%の最速CAGRを記録する見込みです。

市場のトレンドと洞察(推進要因)

* アルテミスおよびアルテミスII月ミッションによるEVAスーツ需要の増加: NASAのアルテミス計画は、惑星表面活動スーツの開発をR&Dの最優先事項に押し上げています。Axiom SpaceのAxEMUプロトタイプは、ジョンソン宇宙センターでの熱真空試験に合格し、月南極の-370°F環境での性能を検証しました。プラダによる高張力糸と人間工学に基づいたパターンの貢献は、高級品とミッション安全性を融合させる異業種間のデザイン融合を示しています。8時間のEVA能力、広い関節可動域、軽量化されたポータブル生命維持システムは、宇宙服市場のあらゆる層に影響を与える新しい性能基準を設定しています。

* 商業宇宙観光飛行頻度の急増: 2024年6月のヴァージン・ギャラクティックの12回目の準軌道飛行は、反復可能な運用を証明し、2026年に登場するデルタ級機を予告しました。ブルーオリジンの2025年4月のニューシェパード飛行は、乗客の快適性のために一部の耐久性を犠牲にしたパーソナライズされたIVAガーメントへの移行を強調しています。このセクターは2030年までに500人以上の民間宇宙飛行士を予測しており、メーカーはより大量生産可能なモジュール式生産ラインへと向かっています。

* ISSおよびゲートウェイの運用延長による改修の滞留: 既存の船外活動ユニット(EMU)は18基しかなく、それぞれが設計寿命を超えており、水漏れ事故により2024年の複数の船外活動が中止されました。ゲートウェイの二重環境要件(微小重力EVAと月面活動)は、変換可能なアーキテクチャへの需要を促進しています。NASAの次世代生命維持プログラムは、再生可能なCO₂および湿度制御システムを重視しており、宇宙服市場をコンポーネント化された軌道上メンテナンスモデルへと推進しています。

* 新たな宇宙大国の国家予算増加: 中国は2024年9月に月面活動用スーツ「王宇」を発表し、2030年の有人月面着陸目標に合わせ、西側のサプライチェーンを迂回しています。インドのガガニャーンミッションは、自国のIVAデザインに投資しつつ、ロシアのバックアップを評価しています。UAEとサウジアラビアは、ソブリンファンドを有人飛行ハードウェアに投入し、技術移転を強化する現地共同生産を好んでいます。これらの並行プログラムは、宇宙服産業のフットプリントを拡大しますが、調達基準を細分化し、既存サプライヤーに合弁事業やライセンス供与の機会を促しています。

市場の制約

* 設計反復ごとの超高額なR&Dおよび認定コスト: コリンズ・エアロスペースのxEVASからの撤退は、生命維持に関わる各変更の再認定が、商業的なROI閾値を超えて費用とリスクをいかに増大させるかを浮き彫りにしています。NASAの有人評価基準とFAAの商業宇宙飛行規則の両方への準拠は、開発サイクルを長期化させ、既存の認定インフラを持つ企業に有利に働きます。

* 航空宇宙グレードの生地および電気機械部品の脆弱なサプライチェーン: ロシア・ウクライナ制裁に関連するチタン調達の混乱は、ジョイントベアリングリングのリードタイムを延長し、コストを上昇させています。航空宇宙用マイクロチップは52週間の調達期間が続いており、スーツのアビオニクスアセンブリを遅らせています。インガソール・ランドによるILCドーバーの買収は、独立した圧力服サプライヤーを一つ減らし、単一障害点のリスクを高めています。

* グローブの器用さによる複雑な軌道上作業の制限: グローブの器用さの限界は、ISSや月面活動における複雑な作業にとって重要な制約となっています。

* 民間所有EVAスーツの責任の曖昧さ: 民間所有のEVAスーツに関する責任の曖昧さは、特に北米とヨーロッパで、長期的な影響を及ぼす可能性があります。

セグメント分析

* スーツタイプ別:

* IVAスーツ: 2024年には市場シェアの53.12%を占め、クルードラゴン、スターライナー、ソユーズなどの宇宙船での普遍的な役割によって支えられています。

* 惑星表面活動スーツ: アルテミス計画、王宇プログラム、商業月観光計画の収束により、8.91%のCAGRで成長すると予測されています。Axiom SpaceのAxEMUの防塵スカートや中国の並行するMPCハイブリッドプロトタイプは、触覚ガイダンスや4G音声テレメトリーを組み込んだモビリティ重視のデザインを例示しています。

* エンドユーザー別:

* 政府機関: 2024年には市場シェアの62.35%を維持し、NASAの複数年契約や中国の国家資金プログラムに支えられています。

* 商業オペレーター: ヴァージン・ギャラクティック、ブルーオリジン、SpaceXの飛行頻度増加により、8.24%のCAGRで拡大すると予測されています。標準化されたサイズ、簡素化された閉鎖システム、クイックスワップグローブモジュールにより、ユニットあたりのコストが最大25%削減されます。

* 素材技術別:

* ソフトスーツ: 2024年には43.27%のシェアを占め、数十年にわたるシャトルおよびISSサービスで洗練された信頼性の高い多層生地アプローチが評価されています。

* ハイブリッド/MCP: 10.23%のCAGRで上昇すると予測されています。MITのBioSuitは機械式カウンタープレッシャー理論に信頼性を与え、その後の形状記憶合金の筋肉はポンプ質量を追加することなく可動性を向上させました。

* 生命維持アーキテクチャ別:

* 分散型PLSS: 2024年には39.26%のシェアを占め、酸素、ファン、スクラバーのモジュール配置が多目的ミッションの柔軟性をサポートしています。

* スーツポート統合システム: 表面居住施設や加圧ローバーがプラグアンドプレイの出入りを採用するにつれて、9.27%のCAGRを記録すると予想されています。コーネル大学の87%効率の尿リサイクルカートリッジは、水の運搬質量を減らし、1週間の活動を可能にします。

地域分析

* 北米: 2024年の収益の40.21%を占め、NASAの継続的なアルテミス資金とSpaceXの垂直統合型製造に支えられています。この地域の宇宙服市場は、デラウェア、テキサス、フロリダに確立された圧力服サプライラインから恩恵を受けています。

* アジア太平洋: 中国のISS級ステーションと月面への野心に牽引され、8.83%の最速CAGRを記録しています。王宇プログラムは、ベアリングシールからPLSSプロセッサに至るまで、主権コンポーネントを重視しており、西側のITAR規制を迂回する並行エコシステムを構築しています。

* ヨーロッパ: 安定した成長を維持しており、ESAのPextexイニシアチブは、月塵をはじく玄武岩繊維生地を開発しています。エアバスとタレス・アレーニア・スペースがスーツポートドッキングハードウェアを提供するため、ゲートウェイの組み立てが本格化すれば、ESAに起因する宇宙服市場規模は増加する可能性があります。

* 中東: 衛星中心から有人宇宙飛行へと軸足を移しています。UAEのムハンマド・ビン・ラシード宇宙センターは、月面レゴリスを再現する砂漠塵試験に合わせた自国デザインを注文する前に、改修されたロシアのオーランユニットで船外活動訓練を試験的に実施しています。

競争環境

宇宙服市場は中程度の集中度を示しています。ILCドーバー、デイビッド・クラーク・カンパニー、オーシャニアリングなどの老舗サプライヤーは、飛行認定された製造ラインにより不可欠ですが、機敏な競合他社に直面しています。ILCドーバーの2024年6月のインガソール・ランドによる買収は、エラストマー成形と張力拘束織りを一つの企業傘下に統合し、サプライヤーの価格設定を厳しくする可能性があります。Axiom Spaceは、プラダが支援するテキスタイルを通じて差別化を図り、ファッション性の高い美学と機能的な熱パッドを融合させ、観光オペレーターの間でブランドアピールを高めています。SpaceXの独自のEVAスーツプログラムは、第三者のマージンを排除し、垂直統合された生命維持R&Dを披露することで、コストとスケジュール面で既存企業に圧力をかけています。

最近の業界動向

* 2024年10月: Axiom SpaceとプラダがアルテミスIII用のAxEMU月面スーツを発表しました。

* 2024年9月: SpaceXがポラリス・ドーンで初の商業船外活動を実施し、ヘッドアップディスプレイ付きEVAスーツを初公開しました。

* 2024年6月: インガソール・ランドがILCドーバーを23.25億米ドルで買収し、高柔軟性生地およびライフサイエンスポートフォリオを拡大しました。

* 2024年5月: スパルタン・スペースがCNESおよびデカトロンとの欧州IVAスーツ契約を獲得しました。

このレポートは、宇宙の過酷な環境(放射線、温度、圧力)から宇宙飛行士を保護する宇宙服市場に関する包括的な分析を提供しています。市場は、宇宙船内での活動に使用される船内活動(IVA)スーツと、船外活動や修理に使用される船外活動(EVA)スーツに大別されます。本レポートでは、これらのスーツタイプに加え、エンドユーザー、素材技術、生命維持システム、および地域別の市場規模と成長予測を、金額(USD billion)で示しています。

宇宙飛行士用宇宙服市場は、2025年に10.2億米ドルと評価されており、2030年までに14.4億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は7.14%です。

市場の成長を牽引する主な要因としては、アルテミス計画およびアルテミスII月ミッションによるEVAスーツ需要の増加、商業宇宙旅行便の頻度急増、国際宇宙ステーション(ISS)およびゲートウェイの運用延長による改修需要の蓄積が挙げられます。また、新たな宇宙開発国の国家予算増加、8時間以上のEVAを可能にする閉鎖型水循環スーツ技術の進化、宇宙飛行士の疲労を軽減するモジュラー式外骨格アドオンの開発も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、設計反復ごとの超高額な研究開発および認定コスト、航空宇宙グレードの生地や電気機械部品のサプライチェーンの脆弱性、手袋の器用さの限界による複雑な軌道上作業の制約、そして民間所有のEVAスーツに関する法的責任の曖昧さが挙げられます。

市場は、スーツタイプ(IVAスーツ、EVAスーツ、惑星表面スーツ)、エンドユーザー(政府宇宙機関、商業打ち上げ・宇宙旅行事業者、防衛・研究機関)、素材技術(ソフトスーツ、ハードシェル、ハイブリッド/メカニカルカウンタープレッシャー)、生命維持システム(バックパックPLSS、分散型PLSS、スーツポート統合システム)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化されています。

特に、月面ミッションの継続的な需要により、惑星表面スーツ(xEMU / AxEMU)が最も速い成長(CAGR 8.91%)を遂げると予測されています。エンドユーザー別では、宇宙旅行や民間EVAプログラムの進展により、商業打ち上げ・宇宙旅行事業者が8.24%のCAGRで成長し、より高頻度で標準化された生産への移行を促しています。地域別では、中国の月探査計画やインドのガガンヤーン計画に牽引され、アジア太平洋地域が8.83%のCAGRで最も高い成長機会を提供すると見込まれています。

技術面では、メカニカルカウンタープレッシャー(MCP)ハイブリッド、スーツポート統合システム、閉鎖型水循環システムといった主要なイノベーションが、より長く安全なEVAの実現を目指して進化しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、RTX Corporation、ILC Dover, LP、The Boeing Company、Axiom Space, Inc.、Space Exploration Technologies Corp.など、主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、宇宙服市場が技術革新と新たな宇宙活動の拡大により、今後も堅調な成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アルテミスおよびアルテミスII月ミッションがEVAスーツの需要を押し上げる

- 4.2.2 商業宇宙旅行の飛行頻度が急増

- 4.2.3 ISSおよびゲートウェイの運用延長により改修の遅延が発生

- 4.2.4 新興宇宙大国の国家予算の増加

- 4.2.5 8時間以上の船外活動に対応する閉ループ水リサイクルスーツ技術

- 4.2.6 モジュラー型外骨格アドオンが宇宙飛行士の疲労を軽減

- 4.3 市場の阻害要因

- 4.3.1 設計反復ごとの超高額な研究開発および認定費用

- 4.3.2 航空宇宙グレードの生地および電気機械部品の脆弱なサプライチェーン

- 4.3.3 グローブの器用さが軌道上での複雑な作業を制限

- 4.3.4 個人所有のEVAスーツに対する責任の曖昧さ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 スーツタイプ別

- 5.1.1 船内活動用宇宙服(IVAスーツ)

- 5.1.2 船外活動用宇宙服(EVAスーツ)

- 5.1.3 惑星表面活動用宇宙服(xEMU / AxEMU)

- 5.2 エンドユーザー別

- 5.2.1 政府宇宙機関

- 5.2.2 商業打ち上げ・宇宙旅行事業者

- 5.2.3 防衛・研究機関

- 5.3 材料技術別

- 5.3.1 ソフトスーツ

- 5.3.2 ハードシェル

- 5.3.3 ハイブリッド/機械式カウンタープレッシャー(MCP)

- 5.4 生命維持システムアーキテクチャ別

- 5.4.1 バックパック型PLSS

- 5.4.2 分散システム型PLSS

- 5.4.3 スーツポート統合システム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 RTX Corporation

- 6.4.2 ILC Dover, LP

- 6.4.3 The Boeing Company

- 6.4.4 David Clark Company

- 6.4.5 Oceaneering International, Inc.

- 6.4.6 Axiom Space, Inc.

- 6.4.7 Space Exploration Technologies Corp.

- 6.4.8 Blue Origin Enterprises, L.P.

- 6.4.9 Virgin Galactic Holdings, Inc.

- 6.4.10 Paragon Space Development Corporation

- 6.4.11 SURE SAFETY (INDIA) LIMITED

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙服は、宇宙空間という極限環境から宇宙飛行士の生命と身体を保護し、活動を可能にするための個人用生命維持システムです。真空、極端な温度変化(太陽光が当たる場所では摂氏120度以上、影ではマイナス100度以下)、有害な宇宙放射線、そして微小隕石の衝突といった過酷な条件から身を守る役割を担っています。同時に、宇宙飛行士が呼吸するための酸素供給、体から排出される二酸化炭素の除去、体温の適切な維持、水分補給、そして地上や宇宙船との通信機能など、生命維持に必要なあらゆる機能を内蔵しています。まさに「一人乗りの宇宙船」とも言える、高度な技術の結晶なのです。

宇宙服には、その用途に応じていくつかの種類が存在します。一つ目は「船内活動用宇宙服(IVAスーツ)」です。これは、宇宙船の離着陸時や、船内の急激な減圧といった緊急事態に備えて着用されるもので、主に生命維持装置が船体側に依存しているため、比較的軽量で柔軟性に富んでいます。ロシアのソコル宇宙服や、かつてアメリカのスペースシャトルで使われたACES(Advanced Crew Escape Suit)などがこれに該当します。二つ目は「船外活動用宇宙服(EVAスーツ)」です。これは、宇宙船の外に出て作業を行う、いわゆる「宇宙遊泳」のために設計されており、国際宇宙ステーション(ISS)の建設、修理、メンテナンス、科学実験などに用いられます。EVAスーツは、完全な独立した生命維持システムを内蔵しており、多層構造によって真空、温度変化、放射線、微小隕石から宇宙飛行士を徹底的に保護します。アメリカのEMU(Extravehicular Mobility Unit)やロシアのオーラン宇宙服が代表的です。そして三つ目は、将来の「月面・火星探査用宇宙服」です。これはEVAスーツの発展形であり、月や火星の重力環境下での歩行や作業性、砂塵(レゴリス)対策、そして長期間のミッションに耐えうる耐久性が求められます。NASAが開発を進めるxEMU(Exploration Extravehicular Mobility Unit)などがこれにあたり、次世代の宇宙探査を見据えた開発が進められています。

宇宙服の主な用途は、前述の通り多岐にわたります。まず、宇宙船内での緊急時対応として、離着陸時の万一の事故や、船内での減圧といった生命の危機に直面した際に、宇宙飛行士の命を守るために着用されます。次に、船外活動、すなわち宇宙遊泳です。これは、国際宇宙ステーションの組み立てや修理、外部機器の点検、科学実験装置の設置、故障した衛星の捕獲や修理など、宇宙空間での直接的な作業を行う際に不可欠です。さらに、将来的な用途としては、月面や火星表面での探査活動が挙げられます。これらの惑星表面では、地球とは異なる重力環境、独特の地形、そして砂塵といった課題があり、宇宙服はサンプル採取、科学調査、基地建設といった活動を可能にするための重要なツールとなります。また、近年注目されている商業宇宙飛行の分野においても、宇宙旅行者や宇宙ホテルでの活動を安全かつ快適に行うための宇宙服の需要が高まっています。

宇宙服を支える関連技術は、非常に広範かつ高度です。最も重要なのは「生命維持システム(PLSS: Portable Life Support System)」で、酸素供給、二酸化炭素除去、水管理、温度・湿度制御といった機能を、閉鎖循環システムによって効率的に行います。次に「素材科学」が挙げられます。宇宙服は、耐圧層、断熱層、微小隕石保護層、放射線保護層など、複数の層からなる多層構造をしており、柔軟性、耐久性、軽量性を兼ね備えた新素材の開発が常に求められています。特に、微小隕石に対する保護にはケブラーなどの高強度繊維が用いられ、放射線防御には特殊な複合材料が研究されています。また、高圧下でも宇宙飛行士が自由に動けるようにするための「関節機構と可動性」も重要です。ベアリング、プリーツ構造、回転ジョイントなどが工夫され、腕や脚の動きを妨げない設計がなされています。さらに、宇宙飛行士と地上、あるいは宇宙船との連携を保つための「通信・情報システム」も不可欠です。ヘルメット内蔵のヘッドセットや、生体情報をリアルタイムでモニタリングし表示するディスプレイ、各種センサーなどが搭載されています。体温調節には「液体冷却服(LCVG: Liquid Cooling and Ventilation Garment)」が用いられ、体から発生する熱を効率的に除去し、快適な温度を保ちます。将来的には、ロボティクスやAI技術の導入により、宇宙服の自律的な診断、修理支援、作業支援なども期待されています。

宇宙服の市場背景を見ると、これまでその開発は主に各国の宇宙機関(NASA、ロスコスモス、JAXA、ESAなど)が主導してきました。しかし近年、商業宇宙飛行の台頭とともに、民間企業の参入が顕著になっています。SpaceX、Axiom Space、Collins Aerospace、ILC Doverといった企業が、次世代の宇宙服開発に積極的に投資し、政府機関との連携や独自の開発を進めています。これは、アルテミス計画に代表される月・火星探査計画の具体化や、宇宙旅行の実現に向けた動きが加速しているためです。商業宇宙飛行の需要増加は、より快適で、安全性が高く、かつコスト効率の良い宇宙服の開発を促しています。一方で、宇宙服は非常に高度な技術と精密な製造工程を要するため、依然として高価な精密機器であり、その開発・製造には多大な費用がかかるという側面もあります。

宇宙服の将来展望は、技術革新と宇宙活動の多様化によって大きく広がっています。まず、現在の宇宙服の課題である「軽量化・小型化」は、宇宙飛行士の負担を軽減し、より長時間の活動を可能にするために不可欠です。また、異なるミッションや様々な体型の宇宙飛行士に対応できる「汎用性・モジュール化」されたデザインが求められています。これにより、部品の交換やカスタマイズが容易になり、開発・運用コストの削減にも繋がると期待されています。さらに、「スマート化」も重要な方向性です。AIによる宇宙服の自律診断機能、AR/VR技術を用いた情報表示、生体情報のリアルタイムモニタリングとフィードバックシステムなどが導入され、宇宙飛行士の安全性と作業効率が向上するでしょう。深宇宙探査に向けては、より効果的な「放射線防御の強化」が不可欠であり、新たな遮蔽材や技術の研究が進められています。微小隕石による損傷などを自動で修復する「自己修復機能」を持つ素材の開発も、将来的な目標の一つです。生命維持システムの「閉鎖循環システムの効率化」は、長期ミッションにおける資源の節約と持続可能性を高める上で極めて重要です。そして、月や火星といった特定の「惑星表面活動への最適化」も進められます。例えば、月面のレゴリス(砂塵)対策や、火星の薄い大気と異なる重力環境に適応したデザインなど、それぞれの環境に特化した宇宙服の開発が期待されています。宇宙服は、人類が宇宙へと活動領域を広げる上で、常に進化し続ける最前線の技術であり続けるでしょう。